всё о финансовом анализе

+7(902) 40-84-700

Анализ долгосрочных финансовых решений корпорации на основе консолидированной отчетности

В.Г. Когденко,

докторэкономических наук,

заведующая кафедрой финансового менеджмента

Национальный исследовательский ядерный университет

«Московский инженерно-физический институт»

Эконмический анализ: теория и практика,

№40 (295) 2012

В статье представлены алгоритмы анализа консолидированной отчетности. Дана методика анализа долгосрочных финансовых решений корпорации - решений о структуре капитала, дивидендной политике, инвестиционной политике. Выполнен анализ финансовых решений реальной корпорации. Статья может быть полезна специалистам финансовых служб, принимающим финансовые решения в корпорациях.

Цель анализа консолидированной отчетности - оценка эффективности корпоративного управления, анализ финансовых решений корпорации и оценка возможностей бизнеса создавать стоимость. На основе анализа выявляются потенциальные резервы для увеличения стоимости, и формируется основа для принятия важнейших корпоративных решений, направленных на ее максимизацию. Необходимо отметить , что в экономическом анализе корпораций недостаточно исследуются причинно-следственные связи между принимаемыми финансовыми решениями и их последствиями; не всегда анализируется адекватность теоретических концепций принятия финансовых решений применительно к исследуемой корпорации; недостаточно полно анализируются противоречия между теоретическими концепциями и практическим финансовым менеджментом.

К ключевым финансовым решениям в области долгосрочной политики относятся:

— решения относительно структуры капитала. Политика может быть агрессивной, предполагающей высокую долговую нагрузку, или консервативной, направленной на поддержание высокой степени платежеспособности корпорации. Кроме того, решения о структуре капитала включают решения о структуре заемного капитала в разрезе долгосрочных и краткосрочных источников;

— решения относительно дивидендной политики. Дивидендная политика также может быть агрессивной, предполагающей высокие дивидендные выплаты, или консервативной, направленной на капитализацию прибыли;

— решения об инвестициях. Политика может бьпь активной, направленной на осуществление значительных инвестиций, обеспечивающих высокий темп роста корпорации, или пассивной, предполагающей осуществление минимальных инвестиций, обеспечивающих лишь простое воспроизводство. Кроме того инвестиционная политика решает вопросы направления инвестиций — реальные инвестиции, которые способствуют развитию имеющейся производственной базы корпорации, или финансовые инвестиции, обеспечивающие рост корпорации за счет приобретения контроля над другими компаниями

К ключевым финансовым решениям в области краткосрочности финансовой политики относятся:

— решения относительно структуры капитала. Политика может быть агрессивной, предполагающей высокую долговую нагрузку, или консервативной, направленной на поддержание высокой степени платежеспособности корпорации. Кроме того, решения о структуре капитала включают решения о структуре заемного капитала в разрезе долгосрочных и краткосрочных источников;

— решения относительно дивидендной политики. Дивидендная политика также может быть агрессивной, предполагающей высокие дивидендные выплаты, или консервативной, направленной на капитализацию прибыли;

— решения об инвестициях. Политика может бьпь активной, направленной на осуществление значительных инвестиций, обеспечивающих высокий темп роста корпорации, или пассивной, предполагающей осуществление минимальных инвестиций, обеспечивающих лишь простое воспроизводство. Кроме того инвестиционная политика решает вопросы направления инвестиций — реальные инвестиции, которые способствуют развитию имеющейся производственной базы корпорации, или финансовые инвестиции, обеспечивающие рост корпорации за счет приобретения контроля над другими компаниями

К ключевым финансовым решениям в области краткосрочности финансовой политики относятся:

- решения о формировании оборотного капитала. Политика может быть агрессивной, направленной на минимизацию оборотного капитала, и его формирование за счет краткосрочного заемного капитала, или консервативной, предполагающей существенный объем оборотного капитала, формируемого за счет устойчивых источников, а именно, собственного оборотного капитала и долгосрочного заемного капитала;

- решения в области управления запасами. Политика может быть рискованной, направленной на поддержание минимального объема запасов и экономию на затратах на хранение запасов, или консервативной, предполагающей существенный объем запасов с целью обеспечения бесперебойной деятельности корпорации; решения о кредитной политике. Политика, регламентирующая порядок расчетов покупателей за поставленную продукцию, может быть жесткой, направленной на минимизацию отсрочек в оплате продукции, или либеральной, нацеленной на привлечение покупателей путем предоставления таких отсрочек;

- решения в отношении управления высоколиквидными активами. Политика может быть рискованной, направленной на поддержание минимального остатка высоколиквидных активов, или консервативной, обеспечивающей высокую степень ликвидности корпорации.

Реализация финансовой политики в области управления денежными средствами может предусматривать функционирование централизованной структуры — казначейства, наделенного функциями контроля и управления денежными потоками в масштабах всей корпорации.

Рассматривая далее только долгосрочные финансовые решения, поскольку они являются наиболее значимыми с точки зрения создания корпорацией стоимости в долгосрочном периоде, необходимо отметить следующее. Теоретические концепции корпоративных финансов заложили основу для обоснования финансовых решений корпораций, а именно — решений о структуре капитала, дивидендной политике, инвестициях. Однако они не дают исчерпывающих ответов относительно того, какие решения оптимальны в заданных условиях; какие факторы определяют решения конкретной корпорации.

Проведенное учеными Национального исследовательского университета «Высшая школа экономики» исследование корпоративных финансовых решений [3] выявило существенность факторов, определяющих финансовые решения российских корпораций, что позволяет учитывать эти факторы в разработанной методике анализа финансовых решений корпорации на основе юнсолидированной отчетности.

Для разработки методики анализа долгосрочных финансовых решений необходимо определить индикаторы, которые отражают финансовые решения корпорации, а также факторы, которые влияют на эти решения, и могут бьпь оценены на основе консолидированной финансовой отчетности и другой публикуемой информации корпорации, в частности годового отчета и отчета эмитента. При этом в состав показателей, используемых в методике, включены индикаторы, отражающие процесс создания юрпорацией стоимости.

Для оценки перечисленных долгосрочных финансовых решений корпорации используется ряд индикаторов.

Индикаторы структуры капитала: доля заемного капитала в структуре инвестированного капитала;

— доля кратко срочного заемного капитала структуре инвестированного капитала;

— доля долгосрочного заемного капитала в структуре инвестированного капитала

— мультипликатор собственного капитала, определяемый как отношение инвестированного капитала к собственному капиталу;

— приростной мультипликатор собственного капитала, рассчитываемый как отношение прироста инвестированного капитала к нераспределенному совокупному доходу за год' (нераспределенной прибыли года).

Совокупный доход за год включает чистую прибыль корпораций и прочий совокупный доход (убыток) за год. Нераспределенный совокупный доход определяется как совокупный доход за год за вычетом дивидендов.

Индикаторы дивидендной политики:

— коэффициент капитализации совокупного дохода, рассчитываемый как отношение нераспределенного совокупного дохода за год к совокупному доходу;

— дивиденды, приходящиеся на акцию;

— дивидендная доходность;

— доля нераспределенной прибыли в балансе, рассчитываемая как отношение нераспределенной прибыли, отражаемой в балансе, к валюте баланса.

Индикаторы инвестиционной политики:

— темп прироста внеоборотных активов;

— коэффициент ввода основных средств;

— отношение прироста внеоборотных активов к выручке;

— темп прироста инвестированного капитала;

— структура платежей по инвестиционной деятельности в разрезе платежей по осуществляемым реальным и финансовым инвестициям.

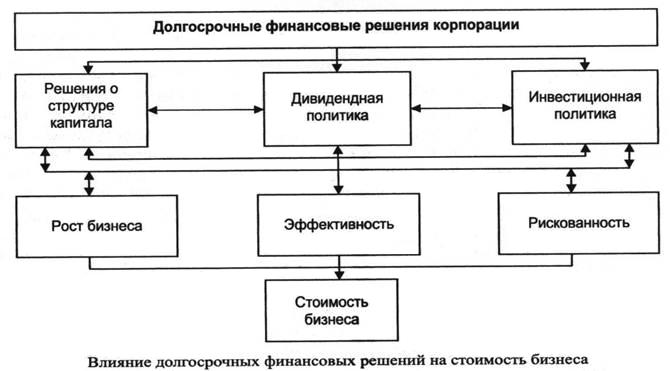

Долгосрочные финансовые решения корпорации зависят от таких факторов, как темп роста бизнеса, эффективность корпорации, уровень риска, корпоративное управление (элемент финансовой архитектуры корпорации), а также внешняя институциональная среда. Кроме этих факторов на каждое из трех перечисленных долгосрочных корпоративных решений влияет еще ряд факторов, которые будут рассмотрены далее.

Необходимо отметить, что важнейшие финансовые решения оказывают взаимное влияние друг на друга (табл. 1).

Таблица 1. Матрицавзаимосвязи между долгосрочными финансовыми решениям

|

Долгосрочные финансовые решения |

Долгосрочные финансовые решения | ||

|

Решения о структуре капитала (увеличение долговой нагрузки) |

Дивядендная политика (увеличение дивидендных выплат) |

Инвестиционная актявность (увеличение инвестиций) |

|

|

Решения о структуре капитала (увеличенне долговой нагрузки) |

Прямая связь | Прямая связь | |

|

Дивидендная политика (уаеличение дивидендных выплат) |

Прямая связь | Обратная связь | |

|

Инвестиционная активность (увелнченнс инвестиций) |

Прямая связь | Обратная связь | |

Так, проведение агрессивной дивидендной политики, направленной на существенное увеличение дивидендных выплат, может ограничить инвестиционные возможности корпорации и способствовать увеличению долговой нагрузки. Осуществление активной инвестиционной политики зачастую требует ограничения выплат дивидендов и привлечения дополнительного заемного капитала, а отсутствие инвестиционных возможностей увеличивает дивидендные выплаты. Существует и обратная связь между перечисленными решениями и факторами, т.е. долгосрочные финансовые решения влияют в свою очередь на рост, эффективность и рискованность корпорации. Увеличение инвестиций приводит к повышению эффективности корпорации в долгосрочном периоде; увеличение долговой нагрузки способствует росту рентабельности собственного капитала в результате действия эффекта финансового рычага; стабильность дивидендных выплат снижает рискованность корпорации для инвесторов. Таким образом, имеет место сложная система взаимосвязей и зависимостей между принимаемыми корпоративными решениями и их последствиями (см. рисунок).

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности собственного капитала и большого количества финансово-экономических коэффициентов.

Факторы, определяющие долгосрочные решения корпорации, оцениваются с помощью ряда индикаторов.

Индикаторами роста бизнеса (первый фактор) являются:

— темп прироста валюты баланса;

— темп прироста выручки;

— темп прироста чистой прибыли;

— темп прироста экономической прибыли;

— устойчивый темп роста, определяемый как отношение нераспределенного совокупного дохода к собственному капиталу;

— внутренний темп роста, рассчитываемый как отношение нераспределенного совокупного дохода к инвестированному капиталу.

Показатели эффективности корпорации (второй фактор) включают:

— рентабельность инвестированного капитала, определяемая как отношение чистой операционной прибыли к инвестированному капиталу;

— рентабельность чистых активов, определяемая

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности активов и большого количества финансово-экономических коэффициентов.

как отношение прибыли до вычета процентов и налога к чистым активам;

— рентабельность собственного капитала, определяемая как отношение чистой прибыли к собственному капиталу;

— рентабельность инвестированного капитала по совокупному доходу, рассчитываемая как отношение совокупного дохода за год к инвестированному капиталу;

— индекс эффективности, определяемый как отношение рентабельности инвестированного капитала к его средневзвешенной стоимости.

Показатели для оценки риска корпорации (третий фактор) сформированы на основе Generally Accepted Risk Principles (GARP) — общепринятых принципов управления рисками. При этом необходимо дополнять рассчитанные на основе консолидированной отчетности показатели оценкой рисков, представляемой в отчете эмитента в разделах «Риски, связанные с приобретением размещенных (размещаемых) ценных бумаг», «Обязательства эмитента», «Основная хозяйственная деятельность эмитента». Показатели для оценки отдельных видов риска таковы:

— период оборота дебиторской задолженности покупателей и заказчиков и относительная величина резерва под обесценение (для оценки кредитного риска или риска несоблюдения обязательств контрагентами);

— показатель контролируемости материальных расходов, уровень финансового рычага (для оценки рыночного риска: риска изменения рыночных факторов, в том числе цен, процентных ставок);

— доля основных покупателей и поставщиков в выручке и поставках компании соответственно (для оценки риска концентрации портфеля на одном продукте, сегменте);

— показатели ликвидности и покрытия (для оценки риска ликвидности — вероятности невыполнения текущих обязательств) уровень операционного рычага и показатель годности основных средств для оценки операционного риска (набор неблагоприятных событий, в частности поломка оборудования, снижение объема продаж);

— для оценки шестого вида риска, а именно риска неблагоприятного бизнес-события, можно использовать выводы, представленные в отчете эмитента.

Корпоративное управление(четвертый фактор), т.е. властные полномочия осуществлять инвестиции и принимать решения по финансированию — наиболее сложно оцениваемый параметр. Корпоративное управление оценивается с помощью следующих индикаторов:

— показатель концентрации собственности: совокупная доля трех крупнейших акционеров; доля крупнейшего бенефициара;

— доля акций в собственности менеджмента;

— доля акций в собственности членов совета директоров;

— доля участия государства или муниципального образования в уставном капитале, наличие специального права («золотой акции»);

— доля акций в собственности иностранных участники;

— численность совета директоров;

— структура совета директоров: доля независимых директоров, акционеров, менеджмента;

— комитеты в составе совета директоров;

— вознаграждение членов совета директоров;

— доля контролирующих акционеров в капитале, рассчитываемая по консолидированной отчетности.

Необходимо отметить, что в системе корпоративного управления особая роль принадлежит совету директоров, функции которого смещаются с контрольных в направлении стратегического управления корпорацией. В процессе анализа необходимо оценить эффективность этого органа управления, его структуру, наличие независимых директоров. Сложность оценки корпоративного управления связана с тем, что отдельные данные например информация о бенефициарах, намеренно скрывается и искажается; не вся информация достоверна, например, информация о вознаграждении членов совета директоров. Отдельные сведения, в частности независимость членов совета директоров, сложно оценить по раскрываемой корпорацией информации.

Пятый фактор, влияющий на корпоративные решения, — внешняя институциональная среда. Ее влияние в методике анализа не формализуется, тем не менее этот фактор должен учитываться при интерпретации результатов анализа. Недостаточный уровень развития институциональной среды увеличивает транзакционные издержки и негативно влияет на все основные корпоративные финансовые решения. А именно, снижает эффективность заимствований вследствие высоких процентных ставок; снижает инвестиционную активность вследствие увеличения риска и низкой информационной прозрачности корпораций; уменьшает дивидендные выплаты вследствие неразвитости законодательных механизмов защиты прав миноритарных акционеров и низкой ликвидности.

Переходя к анализу влияния перечисленных факторов на корпоративные решения, необходимо отметь, что их влияние не всегда однозначное разных странах, в разных компаниях, в разные периоды времени направление влияния факторов может различаться.

Что касается влияния внутренних факторов на решение о структуре капитала, рост бизнеса положительно влияет на долговую нагрузку, поскольку растущая корпорация, даже имеющая внутренний рынок капитала, вынуждена привлекать дополнительные ресурсы для финансирования роста. Влияние эффективности корпорации на долговую нагрузку может иметь противоречивый характер, поскольку, с одной стороны, высокорентабельная компания имеет собственные источники для финансирования деятельности, и поэтому может привлекать заемный капитал в ограниченном объеме, что соответствует теории порядка финансирования. Но, с другой стороны, высокорентабельной компании заемный капитал более доступен, он позволяет увеличивать доходность бизнеса для собственников с помощью эффекта финансового рычага, а также использовать налоговую экономию, что в большей степени соответствует компромиссной теории структуры капитала. Рискованность компании отрицательно влияет на величину долговой нагрузки: чем выше уровень риска, тем менее доступен для компании заемный капитал, поскольку его увеличение повышает общий уровень риска и увеличивает вероятность банкротства. Влияние параметров корпоративного управления проявляется через зависимость долговой нагрузки компании от показателей доли иностранных инвесторов, менеджмента и государства в уставном капитале компании.

Влияние этих факторов может быть положительным, т.е. чем выше доля в уставном капитале иностранных инвесторов, менеджмента и государства, тем выше может быть долговая нагрузка.

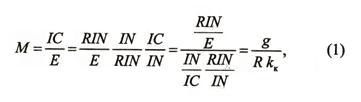

Кроме перечисленных, на долговую нагрузку влияют такие факторы, как доля материальных активов в структуре активов, вторые могут использоваться как залоговое обеспечение по обязательствам (чем больше, тем выше долговая нагрузка); уровень процентных ставок (чем выше, тем менее выгоден заемный капитал); эффективная налоговая ставка (чем выше, тем выгоднее заемный капитал, поскольку процентные платежи позволяют снизить налоговую нагрузку). Влияние отдельных факторов на долговую нагрузку корпорации формализовано в виде трехфакторной детерминированной модели, которая имеет вид

где М — мультипликатор собственного капитала (показывает, сколько инвестированного капитала сформировано на рубль собственногокапитала);

IC — инвестированный капитал (включает собственный, долгосрочный и краткосрочный заемный капитал);

Е — собственный капитал;

RIN — нераспределенной совокупный доход (определяется как совокупный доход за год за вычетом дивидендов);

IN — совокупный доход за год;

g — устойчивый темп роста;

R — рентабельность инвестированного капитала по совокупному доходу;

kк — коэффициент капитализации совокупного дохода.

Как следует из представленной модели, чем выше устойчивый темп роста, тем больше значение мультипликатора и, следовательно, выше долговая нагрузка. Однако связь между мультипликатором и рентабельностью, а также коэффициентом капитализации обратная: чем выше рентабельность капитала и коэффициент капитализации, тем ниже долговая нагрузка.

На дивидендную политику основные факторы влияют следующим образом. Интенсивный рост корпорации требует дополнительных финансовых ресурсов, поэтому в этих условиях величина выплачиваемых дивидендов может снижаться. С другой стороны, выплаты дивидендов могут использоваться компанией как фактор повышения инвестиционной привлекательности перед размещением акций и дополнительным привлечением капитала для финансирования роста. Поэтому выплаты могут увеличиваться и в период интенсивного роста корпорации. Влияние эффективности бизнеса на решение о выплате дивидендов также неоднозначно. Чем выше эффективность, тем больше у корпорации возможность выплачивать дивиденды. С другой стороны, контролирующим акционерам высокоэффективной растущей корпорации выгодно капитализировать прибыль, поскольку она принесет в будущем более высокий доход, чем альтернативные вложения. Рискованность компании оказывает обратное действие на коэффициент дивидендных выплат. Чем выше риск, тем больше прибыли должно оставаться в бизнесе и обеспечивать, таким образом, снижение риска. Параметры корпоративного управления также влияют на решения о выплате дивидендов. Чем выше качество корпоративного управления, тем выше дивидендные выплаты. Показатели концентрации собственности также могут оказывать положительное влияние на дивидендные выплаты. В странах со слабой правовой защитой инвесторов дивидендная политика служит заменителем этой правовой защиты, а выплата дивидендов является фактором повышения инвестиционной привлекательности компании.

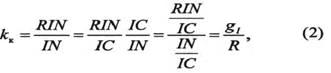

Кроме перечисленных факторов на дивидендные выплаты влияют инвестиционные возможности компании. Чем выше активность ее инвестиционной деятельности, тем ниже будут дивидендные выплаты. Влияние некоторых из перечисленных факторов на дивидендную политику корпорации можно представить в виде следующей двухфакторной модели:

где gI — внутренний темп роста, определяемый как

I - отношение нераспределенного совокупного дохода к инвестированному капиталу;

R — рентабельность инвестированного капитала по совокупному доходу.

Представленная модель иллюстрирует тот факт, что коэффициент капитализации прибыли будет увеличиваться при ускорении роста бизнеса и уменьшаться при повышении рентабельности.

Инвестиционная активность корпорации в свою очередь также зависит от роста бизнеса. Чем интенсивнее растут объемы продаж, тем выше стимулы к инвестициям. Также инвестиции зависят от эффективности бизнеса. Эффективные компании имеют больше стимулов к инвестированию, а также источника для их финансирования. Уровень риска корпорации влияет на инвестиции следующим образом: чем выше риск, тем выше средневзвешенная стоимость капитала, вторая является барьерной ставкой (дисконтом) при обосновании решений об инвестировании, тем, следовательно, ниже инвестиционная активность. На инвестиционную активность влияют параметры системы корпоративного управления: доля основного бенефициара; концентрация собственности, доля акций в собственности менеджмента; доля акций в собственности членов совета директоров. Снижает инвестиционную активность наличие конфликта между контролирующими и неконтролирующими акционерами. Повышают инвестиционную активность такие факторы, как увеличение доли акций в собственности менеджмента и членов совета директоров. Кроме перечисленных факторов, на инвестиционную активность влияет состояние основных средств (коэффициент годности): чем хуже состояние основных средств, тем выше потребность в инвестициях.

Влияние факторов на инвестиционную активность в разработанной методике формализовано в виде детерминированной модели, которая имеет вид

где G — темп прироста инвестированного капитала;

ΔIС — прирост инвестированного капитала;

IC — инвестированный капитал;

IN — чистый совокупный доход корпорации за год;

RIN — нераспределенной совокупный доход за год;

R — рентабельность инвестированного капитала, рассчитанная по совокупному доходу;

kк — коэффициент капитализации совокупного дохода;

Мм — приростной мультипликатор, который показывает, сколько инвестированного капитала привлечено на рубль нераспределенного совокупного дохода.

Трехфакторная мультипликативная модель темпа прироста инвестированного капитала позволяет оценить взаимосвязи между важнейшими долгосрочными финансовыми решениями. Так, инвестиционная активность корпорации прямо пропорционально зависит от эффективности деятельности корпорации (рентабельность инвестированного капитала), дивидендной политики (коэффициент капитализации совокупного дохода), структуры капитала (приростной мультипликатор собственного капитала).

Общий вывод о характере влияния перечисленных факторов на принимаемые корпоративные решения представлен в табл. 2.

Таблица 2. Влияние факторов на корпоративные решения

| Факторы, влияющие на корпоративные решения | Долгосрочные корпоративные финансовые решения | ||

| Решения о структуре капитала (увеличение долговой нагрузки) | Дивидендная политика (увеличение дивидендных выплат) | Инвестиционная активность(увеличение инвестиций) | |

| Рост | Прямая связь | Обратная связь | Прямая связь |

| Эффективность | Прямая связь/обратная связь | Пряная связь/обратная связь | Прямая связь |

| Риск | Обратная связь | Обратная связь | Обратная связь |

| Качество корпоративного управления | Прямая связь | Прямая связь | Прямая связь |

| Развитие внешней институциональной среды | Прямая связь | Прямая связь | Прямая связь |

Для оценки влияния перечисленных факторов на важнейшие финансовые решения выполнен расчет по данным консолидированной отчетности реальной корпорации. Исследуемая корпорация занимается производством и реализацией химических удобрений. Большая часть выручки группы приходится на реализацию азотных и сложных минеральных удобрений. Основными странами сбыта по объему реализации в 2011 г. были Китай, Россия, Бразилия, Таиланд и США. Корпорация включает материнское общество, а также 77 дочерних и 1 зависимое общество.

Ключевые абсолютные показатели деятельности корпорации представлены в табл. 3.

Таблица 3. Показатели деятельности корпорации в 2010 и 2011 гг., млн. руб.

| Показатель | 2010 | 2011 |

| Собственный капитал | 50 122 | 53 048 |

| Инвестированный капитал | 92 009 | 106 892 |

| Прирост инвестированного капитала за год | 12 336 | 14 883 |

| Совокупный доход за год | 9 518 | 17 229 |

| Нераспределенной совокупный доход | 8 399 | 9 780 |

Как следует из анализа данных, представленных в табл. 3, исследуемая корпорация представляет собой вполне успешный растущий бизнес.

Показатели роста бизнеса, его эффективности и рискованности представлены в табл. 4-6

Таблица 4. Показатели роста корпорации в 2010, 2011 гг.

| Показатель | Сумма, млн руб. |

Годовой темп прироста, % |

|

| 2010 | 2011 | 2011 | |

| Валюта баланса | 98 078 | 117 310 | 19,6 |

| Выручка | 46 738 | 65 431 | 40 |

| Чистая прибыль | 6 279 | 20 328 | 223,7 |

|

Экономическая прибыль |

(5 699) | 7 519 | - |

Таблица 5. Показатели эффективности корпораци в 2010, 2011 гг.

| Показатель | 2010 | 2011 |

| Рентабельность чистых активов,% | 9,65 | 25,04 |

|

Рентабельность инвестированного капитала,% |

7,40 | 19,94 |

| Рентабельность собственного капитала,% | 12,53 | 38,32 |

|

Рентабельность инвестированного капитала по совокупному доходу,% |

10,34 | 16,12 |

| Индекс эффективности | 0,54 | 1,54 |

Таблица 6. Показатели риска корпорации в 2010, 2011 гг.

| Показатель | 2010 | 2011 |

| Кредитный риск | ||

| Период оборота дебиторской задолженности покупателей и заказчиков (брутто), дн. | 14,46 | 13,86 |

|

Отношение резерва под обесценение дебиторской задолженности к величине дебиторской задолженности покупателей и заказчиков, % |

10,48 | 4,06 |

| Рыночный риск | ||

|

Контролируемости материальных расхо- дов,% |

- | (8,86) |

| Уровень финансового рычага | 1,08 | 1,05 |

| Риск ликвидности | ||

| Коэффициент текущей ликвидности | 1,18 | 1,37 |

| Коэффициент покрытия процентов | 12,78 | 21,58 |

| Операционный риск | ||

|

Коэффициент годности основных средств,% |

43,40 | 50,14 |

| Уровень операционного рычага | 2,12 | 1,12 |

Расчеты показали, что компания растет достаточно интенсивно, при этом рост выручки опережает рост валюты баланса, что свидетельствует о повышении эффективности использования имущества корпорации, а рост чистой прибыли опережает рост выручки, что свидетельствует об эффективном управлении затратами. В 2011 г. у компании появляется экономическая прибыль, следовательно, бизнес начинает создавать стоимость.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента текущей ликвидности и других финансово-экономических коэффициентов.

Показатели эффективности корпорации растут. Если в 2010г. уровень показателей не превышал пороговых значений, то в 2011г. все показатели характеризуют корпорацию как эффективную. Так, рентабельность чистых активов в 2011г. превысила рыночные процентные ставки, рентабельность инвестированного капитала — средневзвешенную стоимость капитала, рентабельность собственного капитала — альтернативную стоимость капитала, индекс эффективности — единицу.

Как показывают расчеты, кредитный риск корпорации, связанный с вероятностью несоблюдения обязательств контрагентами, достаточно низок, поскольку период оборота дебиторской задолженности не превышает месяца, а относительная величина резерва под обесценение дебиторской задолженности снижается, что свидетельствует о высокой платежеспособности контрагентов.

Что касается рыночного риска, то он также низок, поскольку показатель контролируемости материальных затрат (отношение прироста материалоемкости к ее значению в предыдущем году) имеет отрицательное значение, что свидетельствует о благоприятном изменении цен на сырье и готовую продукцию. Уровень финансового рычага также невысок. Это гарантия того, что при повышении процентных ставок корпорация будет иметь возможность осуществлять процентные платежи. Как отмечается в отчете эмитента, компания реализует комплекс мероприятий по оптимизации кредитного портфеля и повышению кредитоспособности, что позволяет минимизировать риски изменения кредитных ставок.

В отчете эмитента также отмечается благоприятная ценовая конъюнктура на выпускаемые виды продукции в 2011г. Цены на все виды продукции достигли своих локальных ценовых максимумов с 2008г. Однако, по мнению специалистов, опережающий рост тарифов на продукцию и услуги естественных монополистов может привести к значительному росту затрат и снижению конкурентоспособности выпускаемой корпорацией продукции. Что касается цен на энергоресурсы, имеющих большое значение для корпорации, то рост цен на электроэнергию (регулируемых тарифов и рыночных цен), предполагается в 2012 г. на уровне 7 — 8%, в 2013 — 2014гг. — на 9 — 11% ежегодно, что не является критичным для компании. Компания реализует программы по ресурсо- и энергосбережению, что снижает этот вид риска. Это свидетельствует о достаточно невысоком уровне рыночного риска, связанного с изменением цен.

Для оценки риска концентрации портфеля использована информация также из отчета эмитента. Аналитики корпорации считают, что риски, связанные с возможностью потери потребителей, на оборот с которыми приходится не менее чем 10% общей выручки от продажи продукции (работ, услуг), являются незначительными, так как свою деятельность корпорация осуществляет в рамках заключенных длительных контрактов среди широкого круга потребителей с высокой страновой диверсификацией.

Риск ликвидности корпорации оценивается по консолидированной отчетности (см. табл. 6); он характеризуется как средний, поскольку значение коэффициента текущей ликвидности низкое, не превышает 1,5, однако в динамике растет. Что касается коэффициента покрытия процентов, то он достаточно высок, значительно превышает предельное значение, равное 2. Противоречие показателей объясняется следующим: при достаточно больших краткосрочных обязательствах (причина низкого значения текущей ликвидности) процентные платежи невысоки, поскольку ставка по обязательствам ниже рыночной, что приводит к высоким значениям коэффициента покрытия.

Операционный риск корпорации можно также оценить как средний, поскольку степень годности основных средств невысока, что повышает вероятность технологических сбоев, однако уровень операционного рычага низкий, что свидетельствует о низкой волатильности операционной прибыли корпорации при изменении объема продаж. Оба показателя свидетельствуют о снижении уровня риска (см. табл. 6).

Риск бизнес-события оценивается по отчету эмитента как низкий, для его снижения корпорация принимает определенные меры. Так, для развития собственной сырьевой базы и для ирюпочения влияния фактора недопоставки сырья и ценовых колебаний корпорация образовала и зарегистрировала несколько компаний по разработке месторождений сырья и его комплексной переработке.

Страновые и региональные риски также не существенны для корпорации, политическая и экономическая ситуация в регионе оценивается как прогнозируемая и стабильная. В обозримой перспективе риски, связанные с изменением валютного, налогового, таможенного и лицензионного законодательства, которые могут повлечь за собой ухудшение финансового состояния корпорации, являются, по мнению аналитиков корпорации, незначительными. Однако компания не исключает, что может подвергнуться штрафным санкциям или другим принудительным мерам воздействия, несмотря на усилия по соблюдению всех правил. Тем не менее риск негативных бизнес-событий можно характеризовать как низкий.

В целом риск корпорации можно характеризовать как низкий, при этом по отдельным позициям, в частности ликвидности, коэффициенту годности основных средств, фиксируется улучшение и снижение рискованности.

Переходя к четвертому фактору, влияющему на корпоративные финансовые решения, а именно системе корпоративного управления, можно отметить достаточно высокую степень концентрации собственности: совокупная доля трех крупнейших акционеров составляет 58,2%; доля крупнейшего бенефициара равна 71,4%. При этом доля акций в собственности менеджмента незначительна, не превышает 1%; доля акций в собственности членов совета директоров также незначительна, менее 0,03%; доля участия государства или муниципального образования, а также иностранных участников в уставном капитале отсутствует.

Характеристики совета директоров таковы:

— численность совета директоров — 7 чел.;

— доля независимых директоров — 28,57%;

— доля акционеров — 14,29%;

— доля менеджмента — 71,43%.

В совете директоров сформированы такие комитеты, как комитет по стратегическому планированию и корпоративному управлению, комитет по инвестициям, комитет по кадрам и вознаграждениям, комитет по аудиту.

Доля контролирующих акционеров в капитале корпорации, рассчитываемая по консолидированной отчетности, равна 94,76%. Таким образом, контроль над корпорацией консолидирован, в совете директоров присутствуют все три группы заинтересованных лиц, государство и иностранные участники в структуре уставного капитана отсутствуют. Эти характеристики позволяют сделать вывод о высоком качестве корпоративного управления применительно к российским условиям.

Общая оценка факторов, влияющих на долгосрочные финансовые вложения, такова. Корпорации присущ высокий темп роста и высокая эффективность, уровень риска низкий, качество корпоративного управления можно характеризовать как высокое, внешняя институциональная среда недостаточно эффективна. Сформированная информация о факторах, влияющих на основные финансовые решения корпорации, позволяет оценить эти решения. Информация о решениях относительно структуры капитала, а также информация о прочих факторах, влияющих на структуру капитала, кроме ранее проанализированных, представлена в табл. 7.

Таблица 7. Индикаторы структуры капитала в 2010, 2011 гг.

| Показатель | 2010 | 2011 |

| Структура капитала | ||

|

Удельный вес краткоосрочного заемного капитала в структуре инвестированного капитала.% |

14.27 | 15,02 |

|

Удельный вес долгосрочного заемного капитала в структуре инвестированного капитала, % |

3 1.25 | 35,36 |

|

Удельный вес заемного капитала в структуре инвестированного капитала, % |

45,52 | 50,37 |

| Мультипликатор собственного капитала | 1,84 | 2,02 |

| Приростной мультипликатор | 1,47 | 1,52 |

| Прочие факторы влияющие структуру капитала | ||

| Коэффициент ввода основных средств,% | 14,04 | 22,86 |

|

Удельный вес материальных активов в инвестированном капитале, % |

33,97 | 39,90 |

| Фактическая процентная ставка, % | 1,66 | 2,30 |

| Рыночная процентная ставка, % | 10,80 | 8,50 |

|

Эффективная ставка налогообложения прибыли,% |

23,28 | 20,36 |

Анализ данных, представленных в табл. 7, свидетельствует о высокой долговой нагрузке корпорации. Так, заемный капитал доминирует в инвестированном капитале на конец отчетного года, составляя 50,37%, при этом долговая нагрузка продолжает увеличиваться. В структуре заемного капитала высока доля краткосрочных источников, что повышает рискованность корпорации и может препятствовать осуществлению долгосрочных инвестиционных проектов. Низкое значение приростного мультипликатора относительно мультипликатора собственного капитала объясняется том, что изменение собственного капитала происходит не только вследствие капитализации прибыли, на него влияет также такой фактор, как приобретение собственных акций, что уменьшает собственный капитал и увеличивает значение мультипликатора собственного капитала.

Высокая и увеличивающаяся долговая нагрузка может быть объяснена уровнем и динамикой факторов, которые определяют основные финансовые решения корпорации. Так, имеет место высокий темп роста бизнеса, его высокая эффективность, достаточно низкий уровень риска, все это способствует росту долговой нагрузки в соответствии с компромиссной теорией структуры капитала. Что касается корпоративного управления, то контроль за бизнесом консолидирован и, судя по показателям деятельности корпорации, бенефициар эффективно контролирует ее деятельность, минимизируя ассиметричность информации и избегая агентство конфликта, что также способствует повышению кредитоспособности корпорации.

Прочие факторы, влияющие на долговую нагрузку, также не противоречат тенденции к ее увеличению. Корпорация активно обновляет основное средства, для чего привлекает заемный капитал под достаточно низкий процент. Имея существенную долю материальных активов, корпорация может использовать их в качестве залогового обеспечения, Что касается налоговой нагрузки, то ее корпорация несколько снижает за счет процентных платежей, при этом эффективная ставка снижается.

Результаты расчета влияния факторов на мультипликатор собственного капитала, выполненного на основе модели (1) логарифмическим методом, представлены в табл. 8.

Таблица 8. Анализ влияния факторов на мультипликатор собственнго капитала в 2010, 2011 гг.,

| Показатель | 2010 | 2011 |

Влияние фактора, пункты |

| Устойчивый темп роста,% | 16,76 | 18,44 | 0,18 |

|

Рентабельность инвестированного капитала по совокупному доходу,% |

10,34 | 16,12 | (0,85) |

|

Коэффициент капитализации совокупного дохода |

0,88 | 0,57 | 0,85 |

|

Мультипликатор собственного капитала |

1,84 | 2,02 | 0,18 |

Таблица 9. Индикаторы дивидентной политики в 2010, 2011 гг..

| Показатель | 2010 | 2011 |

|

Коэффициент капитализации совокупного дохода |

0,88 | 0,57 |

| Дивиденды на акцию, руб. | 25,60 | 175,95 |

| Дивидендная доходность,% | 2,23 | 14,04 |

|

Доля нераспределенной прибыли в балансе,% |

26,71 | 31,31 |

Расчеты показывают, что дивидендная политика в отчетном году становится более агрессивной. Корпорация уменьшает коэффициент капитализации совокупного дохода и обеспечивает достаточно высокий уровень дивидендов на акцию. Это решение противоречит такому фактору, как рост бизнеса.

Выплата дивидендов может уменьшать финансовые возможности корпорации по финансированию роста. Кроме того, активная инвестиционная деятельность также не способствует агрессивной дивидендной политике, однако корпорация находит внешние источники капитала для финансирования инвестиционной программы без ограничения выплат дивидендов. Таким образом, деятельность корпорации в отношении дивидендной политики соответствует теории иррелевантности дивидендов.

Высокая эффективность корпорации дает возможности для выплаты дивидендов, прибыль корпорации устойчиво растет и обеспечивает высокую дивидендную доходность. Низкий уровень риска не препятствует увеличению дивидендных выплат. Что касается корпоративного управления, то дивидендные выплаты — признак (качественного корпоративного управления, учитывающего интересы акционеров, в том числе неконтролирующих.

Достаточно высокое значение доли нераспределенной прибыли в балансе (31,31% на конец 2011 г) свидетельствует о том, что деятельность корпорации в прошедших периодах была прибыльной, что позволило сформировать существенную часть имущества за счет капитализированной прибыли. Результаты расчета влияния факторов на коэффициент капитализации прибыли, выполненного на основе модели (2) логарифмическим методом, представлены в табл. 10

Таблица 10. Анализ факторов на коэффициент капитализации прибыли в 2010, 2011 гг.

| Показатель | 2010 | 2011 |

Влияние фактора, пункты |

| Внутренний темп роста,% | 9,13 | 9,15 | 0,01 |

|

Рентабельность инвестированного капитала по совокупному доходу % |

10,34 | 16,12 | (0,32) |

|

Коэффициент капитализации совокупного дохода |

0,88 | 0,57 | (0,31) |

Как следует из расчетов, снижение коэффициента капитализации связано с ростом рентабельности инвестированного капитала, т.е. растущая эффективность деятельности позволяет выплачивать высокие дивиденды вследствие увеличения доли прибыли, идущей на эти цели. Совсем незначительное положительное влияние на коэффициент капитализации прибыли оказало увеличение внутреннего темпа роста.

Третье решение корпорации — решение об инвестициях вполне объясняется теми факторами, которые были ранее определены как влияющие на инвестиционную активность (табл. 11, 12).

Таблица 11. Индикаторы инвестиционной политики в 2010, 2011 гг..

| Показатель | 2010 | 2011 |

| Темп прироста внеоборотных активов,% | - | 7,58 |

| Коэффициент ввода основных средств,% | 14,04 | 22,86 |

|

Отношение прироста внеоборотных активов к выручке,% |

- | 8,74 |

|

Темп прироста инвестированного капитала, % |

13 41 | 13,92 |

|

Прочие факторы, влияющие на инвестиционную активность |

13,41 | 13,92 |

|

Коэффициент износа основных средств,% |

56,60 | 49,86 |

Таблица 12. Структура платежей по инвестиционной деятельности в 2010, 2011 гг..

| Показатель |

Сумма. млн руб. |

Структура, % |

||

| 2010 | 2011 | 2010 | 2011 | |

| Платежи по приобретаемых реальным активам | 5 500 | 10 844 | 91,3 | 94,2 |

| Платежи по приобретаемым финансовым активам | 525 | 662 | 8,7 | 5,8 |

Все факторы — рост компании, ее эффективность, низкий уровень риска, относительно низкий уровень годности основных средств, эффективное корпоративное управление стимулируют инвестиционную активность, что и фиксируется в табл. 11. Недостаточно высокий темп прироста внеоборотных активов объясняется уменьшением финансовых вложений. Что касается структуры инвестиций, то из анализа данных табл. 12 следуех что направление инвестиционной активности компании — реальные инвестиции. Для анализа перечисленных решений во взаимосвязи используется модель темпа прироста интегрированного капитала — модель (3) логарифмическим методом. Результаты расчетов представлены в табл. 13.

Таблица 13. Анализ темпа прироста инвестированного капитала в 2010, 2011 г..

| Показатель | Сумма |

Влияние фактора, пункты |

|

| 2010 | 2011 | ||

|

Рентабельность инвестированного капитала по совокупному доходу,% |

10,34 | 16,12 | 6,06 |

|

Коэффициент капитализации совокупного дохода |

0,88 | 0,57 | (6,03) |

| Приростной мультипликатор | 1,47 | 1,52 | 0,48 |

| Темп прироста инвестированного капитала, % | 13,41 | 13,92 | 0,52 |

Стабильный и достаточно высокий темп прироста инвестированного капитала объясняется высокой и растущей рентабельностью инвестированного капитала, а также увеличением финансовой активности корпорации, о чем свидетельствует увеличение приростного мультипликатора. Однако такой фактор, как коэффициент капитализации совокупного дохода, который снижается с 0,88 до 0,57, тормозит рост компании, поскольку все большая часть совокупного дохода идет на выплату дивидендов. Таким образом, повышение эффективности операционной деятельности и активизация финансовой деятельности компенсируют негативное для корпорации изменение дивидендной политики.

Финансовые решения исследуемой корпорации — высокая долговая нагрузка, агрессивная дивидендная политика и активная инвестиционная деятельность в целом могут быть объяснены с точки зрения теоретических концепций принятия финансовых решений. Они обусловлены такими факторами, как высокий темп роста бизнеса, растущая эффективность корпорации, низкий уровень риска и достаточно высокий уровень качества корпоративного управления. В то же время необходимо учитывать, что теоретические концепции разрабатывались для несколько другого типа финансовой архитектуры корпораций, а именно открытой корпорации, акции которой интенсивно обращаются на рынке, собственность широко рассредоточена среди многих инвесторов и которая имеет свободный доступ к финансовым рынкам.

Финансовая архитектура российских компаний имеет существенные отличия, что делает еще более востребованным анализ финансовых решений корпораций с учетом всех влияющих на них факторов для оценки эффективности принимаемых решений и максимизации стоимости бизнеса.

Список литературы

1. Брейли Р., Майерс С. Принципы корпоративных финансов / пер. с англ. М.: Олимп-Бизнес, 2007.

2. Ивашковская И.В.Корпоративные финансовые решения. Эмпирический анализ российских компаний: монография / И.В. Ивашковская, С.А. Григорьева, М.С. Кокорева, А.Н. Степанова и др. М.: ИНФРА-М, 2012.

3. Когденко В.Г. Мельник М.В. Управление стоимостью компании: ценностно ориентированный менеджмент. М.: ЮНИТИ-ДАНА, 2012.

4. Корпоративные финансы: учебник для вузов / под ред. М.В. Романовского, А.И. Вострокнутовой. СПб: Питер, 2011.

5. Коупленд Т., Коллер Т., Мурин Д Стоимость компаний: оценка и управление/ пер. с англ. М.: Олимп-Бизнес, 2005.

6. О консолидированной финансовой отчетности: Федеральный закон от 27 июля 2010 № 208-ФЗ.

7. Generally Accepted Risk Principles (GARP). Developed Coopers & Lybrand, 1996, with the participations of representatives of Barclays, JP Morgan, Bank of England, CFTC, SEC, SIB.

Метки

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ