всё о финансовом анализе

+7(902) 40-84-700

Антикризисная реструктуризация организации в судебном режиме: методика разработки плана восстановления платежеспособности1

Е.П. Кочетков

кандидат экон. наук, ведущий

советник Департамента инновационного развития Минэкономразвития России,

старший преподаватель кафедры «Стратегический и антикризисный

менеджмент» ФГБОУ ВПО

«Финансовый университет при Правительстве Российской Федерации»,

лауреат международных и всероссийских научных конкурсов,

участник научно-исследовательских работ, проводимых кафедрой

и Финансовым университетом.

Область научных интересов:

проблемы управления финансово-экономической устойчивостью организаций,

института банкротства.

Эффективное антикризисное управление

№4(79) 2013

Предложена авторская методика разработки плана восстановления платежеспособности организации, применяемая в ходе судебной реструктуризации бизнеса в рамках процедур банкротства. Обоснованы необходимость разработки такого плана как одного из ключевых факторов повышения реабилитационной направленности процедур банкротства, роль тактики восстановления платежеспособности в общей стратегии организации. Дается определение восстановления платежеспособности организации, обеспечивающее предотвращение разрушения бизнеса.

1 Представлены разработки, полученные в рамках научно-исследовательских работ Финансового университета при Правительстве Российской Федерации.

Анализ практики проведения процедур банкротства в Российской Федерации показывает, что их реабилитационный потенциал используется недостаточно эффективно, а сами процедуры в большинстве случаев рассматриваются как средство ликвидации организаций. Согласно официальной статистике [5], доля ликвидационных процедур (конкурсов производство) в общем числе составляет более 90% (при этом степень удовлетворения требований кредиторов существенно ниже, чем в развитых странах [4]), в рамках процедуры внешнего управления доля организаций, восстановивших платежеспособность, не превышает 1 %.

За рубежом процедуры банкротства в основном рассматриваются как судебный способ реструктуризации бизнеса организаций-должников, обеспечивающйй восстановление платежеспособности их бизнеса [12, с. 7-135]. Восстановление платежеспособности - такое же удовлетворение требований кредиторов, как и при срочной раздельной распродаже имущества должника, только растянутое во времени (в чем не всегда заинтересованы кредиторы), в то же время достигается двойной эффект: возможно полное удовлетвдрение требований кредиторов и сохранение бизнеса. Эффективность такой реструктуризации во многом определяется планом ее проведения, поэтому неотъемлемым элементом любой процедуры банкротства, направленной на оздоровление должника, является план восстановления его платежеспособности.

Согласно исследованиям автора, в основу института банкротства в России в рамках действующего законодательства [1] заложен высокий реабилитационный потенциал [9, с. 31-43], позволяющий, в частности, сохранить бизнес даже при ликвидации организации путем ее реструктуризации (замещение активов или продажа предприятия), но, как показывает практика, он используется недостаточно эффективно. Одними из причин неэффективного использования реабилитационных процедур банкротства являются отсутствие методических основ разработки планов восстановления платежеспособности организаций2 и недостаточная теоретическая проработка вопросов, связанных с сущностью процесса восстановления платежеспособности организации. Особенно актуален вопрос формирования методики составления такого плана в свете осуществляемой в настоящее время разработки стандартов профессиональной деятельности арбитражных управляющих.

2 Сегодня отсутствует федеральный стандарт разработки плана внешнего управления (восстановления платежеспособности) для арбитражных управляющих.

Недостаточная теоретическая проработка процесса восстановления платежеспособности обусловлена наличием разных подходов к трактовке последней. Решение указанной проблемы позволяет формализовать критерии, наличие которых будет свидетельствовать о восстановлении платежеспособности, что существенно повысит эффективность процессов реструктуризации бизнеса в процедурах банкротства.

Некоторые ученые рассматривают платежеспособность организации как характеристику и условие ее финансовой устойчивости [3; 6], другие - как отдельную характеристику финансово-экономического состояния организации [7]. Общей для всех определений платежеспособности организации является ее трактовка как способности (свойства) организации своевременно выполнять свои обязательства за счет имеющихся ликвидных активов. По нашему мнению, платежеспособность - многофакторная характеристика финансово-экономического состояния организации, она является следствием улучшения всех остальных характеристик финансово-экономического состояния 3 , поэтому процесс восстановления платежеспособности должен быть системным и обеспечивать улучшение качества всех характеристик финансово-экономического состояния. Основой платежеспособности выступает прибыль, от наличия которой зависят потребность в привлечении заемных средств и возможность самофинансирования деятельности организации.

3 В первую очередь прибыльности, рентабельности и деловой активности (оборачиваемости).

Источниками погашения обязательств являются доходы организации4 и ликвидные активы, реализация которых не должна наносить ущерба ее основной финансово-хозяйственной деятельности (бизнесу). Поэтому платежеспособность можно описать как функциональную зависимость платежных возможностей организации от наличия ликвидных активов и прибыли (формула (1)), а внешне она проявляется как превышение располагаемых финансовых ресурсов над величиной долга в любой момент времени (формула (2)).

4 Доходы организации формируются в форме наиболее ликвидных активов - денежных средств. Крайней формой формирования доходов организации является продажа бизнеса организации, денежные средства от которой могут быть направлены на погашение требований.

Пл/ть = f(ЛА, Пр); (1)

ФРt ≥ Дt, (2)

где Пл/ть - платежеспособность;

f - функци-ональная зависимость;

ЛА - ликвидные активы;

Пр - прибыль,

t - момент времени;

ФРt - располагаемые финансовые ресурсы для погашения обязательств в момент времени t;

Дt - величина долга, необходимая к погашению в момент времени t.

В таком контексте с финансово-экономической точки зрения восстановление платежеспособности подразумевает не разовое погашение накопленных долгов, а восстановление способности бизнеса генерировать денежные потоки, обеспечивающей его платежеспособность в любой момент времени, повышающей эффективность его функционирования (в том числе повышение прибыльности и рентабельности), с целью предотвращения истощения финансовых ресурсов и разрушения бизнеса.

В [1] восстановление платежеспособности понимается достаточно узко, отражает правовое условие восстановления платежеспособности и связано с ликвидацией законодательно установленных признаков банкротства5 . Ликвидация признаков банкротства означает погашение всего объема всех заявленных требований в реестре кредиторов и недопущение просрочки исполнения обязательств по текущим платежам6 .

5 Просроченные требования более трех месяцев.

6 Текущие платежи - денежные обязательства или обязательные платежи, возникшие после принятия заявления о признании должника банкротом [1, ст. 5].

Вместе с тем наличие платежеспособности организации является лишь одним из условий долгосрочной жизнеспособности [13, с. 23-25] и залогом устойчивого развития в стратегической перспективе, что очень важно после выхода из процедур банкротства. Свойством организации, которое позволяет обеспечивать ее сопротивляемость негативным факторам кризиса, предотвращая тем самым разрушение бизнеса, является финансово-экономическая устойчивость [11, с. 116-120]. Возможность восстановления платежеспособности и последующее преодоление неустойчивости в целях сохранения бизнеса определяются потенциалом накопления финансовых ресурсов при условии, что деятельность становится прибыльной. При этом категория «восстановление платежеспособности» должна подразумевать сохранение действующего работоспособного бизнеса организации.

Таким образом, при планировании мер по восстановлению платежеспособности в ходе процедур банкротства следует подразумевать достижение прибыльности деятельности. В частности, сущность реабилитационных процедур банкротства предполагает обязательное продолжение (возобновление) хозяйственной деятельности должника.

Процесс восстановления платежеспособности имеет тактический, а не стратегический характер. Восстановление платежеспособности организации в ходе ее функционирования и развития не является главной целью, но создает предпосылки для сохранения бизнеса и достижения его основных стратегических целей. С экономической точки зрения организация создается не для восстановления и поддержания ее платежеспособности. Восстановление платежеспособности представляет собой среднесрочную задачу, так как оно в основном затрагивает изменения, влияющие на характеристики финансово-экономического состояния. Стратегические цели развития организации ориентированы прежде всего на достижение ее конкурентных преимуществ в долгосрочной перспективе. Следовательно, в план восстановления платежеспособности должны быть включены мероприятия стратегического характера, в рамках которых восстановление платежеспособности рассматривается как базовое условие достижения стратегических целей.

В [1] установлены только общие требования к содержательной части планов финансового оздоровления и внешнего управления (ст. 84, 106 соответственно), детальная регламентация их формы и содержания не предусматривается. Более подробные требования к структуре и составным элементам только плана внешнего управления (он составляется внешним управляющим, а не должником, в отличие от плана финансового оздоровления) установлены [2], пункт 2 которых определяет, что финансовый анализ проводится арбитражными управляющими, в том числе в целях подготовки плана внешнего управления.

Особенностью любого плана восстановления платежеспособности является одновременный учет правовых и экономических аспектов, поскольку большинство мер по восстановлению платежеспособности имеет не только экономические основания, но и правовые. В связи с этим при формировании механизма разработки таких планов, помимо финансово-экономических основ, необходимо учитывать требования действующего законодательства.

Если принимать в расчет только экономическую сторону плана восстановления платежеспособности, то процесс составления плана сопряжен в основном с бизнес-планированием. Существует множество подходов к определению последовательности действий в ходе бизнес-планирования, которые в то же время обрисовывают общий механизм составления планов. Обязательными этапами бизнес-планирования являются определение целей планирования, анализ состояния организации и перспектив ее развития, разработка плана мероприятий, оценка плана и его корректировка в случае необходимости. Существующий алгоритм бизнес-планирования целесообразно расширить, для этого привлекаются:

- более подробные результаты анализа, собранные для обоснования возможности восстановления платежеспособности;

- установление причин неплатежеспособности, необходимое для разработки мер по ее восстановлению;

- анализ ресурсов и ограничений (в кризисном состоянии всегда имеются ресурсные ограничения, которые необходимо учитывать при разработке тактики восстановления платежеспособности);

- условия и порядок реализации мер по восстановлению платежеспособности;

- планирование и прогнозирование финансово-экономических результатов (для обоснования возможности восстановления платежеспособности);

- оценка срока восстановления платежеспособности (для понимания того, насколько предлагаемый план мер вмещается в сроки процедур банкротства);

- непосредственно само обоснование возможности восстановления платежеспособности.

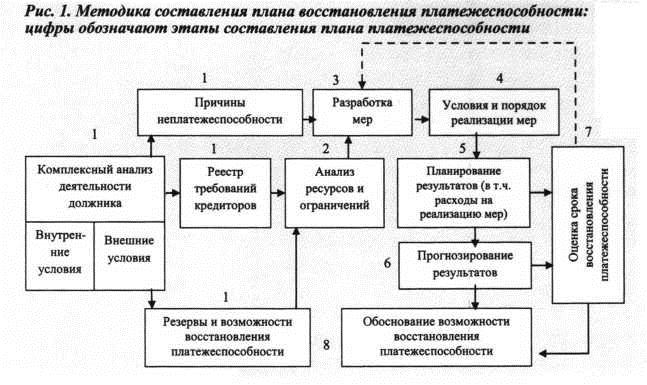

Таким образом, методика составления плана восстановления платежеспособности представляет собой последовательность следующих действий (рис. 1).

1. Проведение комплексного финансово-экономического анализа деятельности организации (внутренней и внешней среды). По его результатам устанавливаются:

- причины неплатежеспособности (позволяют определить необходимые меры по ее восстановлению);

- резервы (внутренние и внешние) и возможности (например, перспективы развития отрасли) восстановления платежеспособности организации;

- размер требований кредиторов (для обоснования возможности восстановления платежеспособности).

Главный результат анализа внешних условий - определение перспектив развития отрасли и наличие конкурентных преимуществ организации, благодаря чему возможно развитие организации в стратегической перспективе.

Концепция финансово-экономического анализа для составления плана восстановления платежеспособности требует системного подхода к исследованию финансово-экономического состояния организации-должника с целью определить возможности восстановления ее платежеспособности с учетом всех факторов внутренней и внешней сред, влияющих на платежеспособность и устойчивость [10, с. 76-119].

2. Анализ ресурсов и ограничений. Для разработки мер по восстановлению платежеспособности необходимо определить ресурсное обеспечение их реализации (не только финансовые ресурсы, но и материальные, трудовые, административные и др.), а также существующие ограничения (например, возможности роста объемов производства ограничены существующими мощностями и объемами платежеспособного спроса).

3. Разработка мер по восстановлению платежеспособности по результатам двух предыдущих этапов. В целях разработки тактики восстановления платежеспособности организации проводится анализ возможности применения каждой из существующих и возможных к применению мер восстановления платежеспособности (рис. 2) [1]. В результате образуются две группы мер - невозможные и возможные к применению.

Меры, невозможные к применению. Обычно требуются правовые основания (например, ходатайство собственника должника) или есть экономические ограничения (например, невозможность продажи предприятия, так как вся хозяйственная деятельность осуществляется на мощностях субподрядчиков; невозможность перепрофилирования производства ввиду высокой социально-экономической значимости бизнеса организации). При этом необходимо учитывать отраслевые особенности ведения бизнеса.

Меры, возможные к применению. Выделяют основные и вспомогательные меры. В большинстве случаев использование основных мер обусловлено существующими особенностями банкротства должников в соответствии с их категорией, применением мер стратегического характера (продажа предприятия, замещение активов) или социально-экономической значимостью бизнеса организации-должника. Например, для организаций-застройщиков [1, гл. 9, §7] предусмотрены такие основные меры, как передача объекта незавершенного строительства созданному дольщиками жилищно-строительному кооперативу или иному специализированному потребительскому кооперативу [1, ст. 201.10] и передача жилых помещений дольщикам [1, ст. 201.11]. Эти меры по своей природе имеют стратегический характер.

Вспомогательные меры в основном направлены на получение дополнительных денежных средств для восстановления платежеспособности должника и связаны с так называемым безынвестиционным реструктурированием организации, которое не требует крупных инвестиций. Обоснование вспомогательного характера этих мер основано на сопоставлении возможных сумм от их реализации и величины реестровых обязательств.

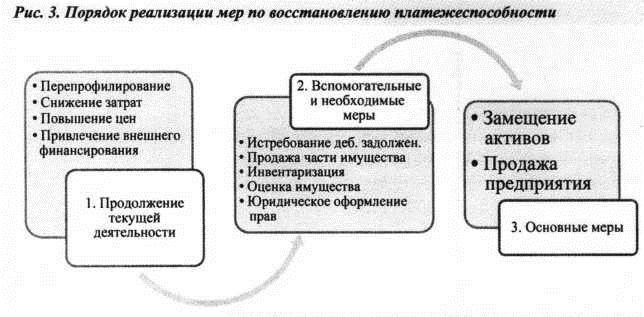

4. Определение условий и порядка реализации разработанных мер. Большинство мер по восстановлению платежеспособности требует определенных правовых оснований для их применения, обусловленных не только требованиями [1], но и другими нормативно-правовыми актами, например Гражданским кодексом Российской Федерации. Определение порядка реализации заключается в установлении очередности выполнения мер. Например, некоторые меры (продажа предприятия, замещение активов) выгодно осуществлять в конце процедуры внешнего управления. На этом этапе формируется тактика восстановления платежеспособности как комплекс мер, объединенных в три группы:

- меры по продолжению (возобновлению) текущей основной финансово-хозяйственной деятельности;

- вспомогательные и необходимые меры по восстановлению платежеспособности;

- основные меры по восстановлению платежеспособности.

Тактика восстановления платежеспособности не всегда обязательно предусматривает выполнение всех мер. В большинстве случаев основные меры позволяют привлечь значительные денежные средства, достаточные для восстановления платежеспособности должника.

Реализация перечисленных мер показана на рис. 3. Текущая хозяйственная деятельность осуществляется в течение всей реабилитационной процедуры банкротства. Вспомогательные меры осуществляются тогда, когда возникает необходимость ликвидировать локальные дефициты денежных средств либо в конце процедуры.

Основные меры обычно осуществляются в конце процедуры, когда к концу периода процедуры банкротства действующий бизнес выходит на устойчивый уровень прибыли, в результате чего появляется высокая вероятность достигнуть финансово-экономической устойчивости и повышается рыночная стоимость действующего бизнеса, и то и другое создает предпосылки для полного погашения требований кредиторов.

К необходимым мерам относятся меры, которые создают условия для проведения основных и вспомогательных мер, а также обусловленные требованиями [1]: инвентаризация, юридическое оформление прав на объекты недвижимости (например, выявлено скрытое имущество, или имущество получено в ходе оспаривания сделок внешним управляющим), оценка стоимости имущества должника, подготовка имущества к продаже и проведение торгов7.

7 Исключение - случаи реализации части имущества должника, которое является продукцией, изготовленной должником в процессе своей хозяйственной деятельности [1, ст. 111, п. 5].

Несмотря на отсутствие требования представления детального календарного плана мероприятий [1], такой план необходим, так как он позволяет обеспечить планирование поступления денежных средств, увязать между собой все меры по восстановлению платежеспособности и в дальнейшем осуществлять контроль его выполнения.

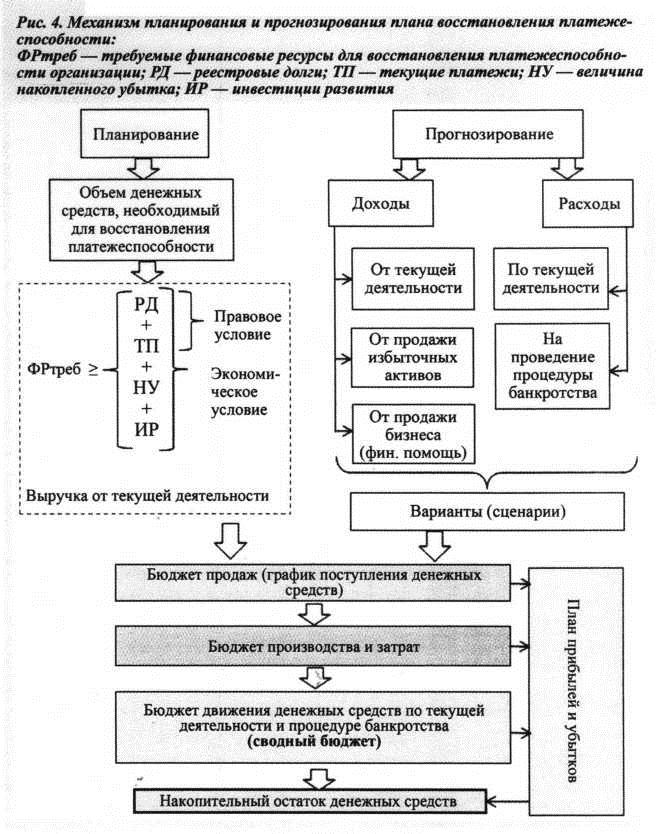

5 и 6. Планирование результатов (в том числе расходы на реализацию мер), прогнозирование результатов. На обоих этапах разрабатывается финансово-экономическое обоснование возможности восстановления платежеспособности организации с учетом плана мер, производственного, маркетингового и финансового планов, определяются финансово-экономические результаты функционирования организации в ходе восстановления платежеспособности, в том числе расходы на реализацию мер (проведение процедур банкротства). По результатам обоих этапов формируется сводный бюджет доходов и расходов, в котором отражается величина накопленных денежных средств для погашения требований кредиторов. На данных этапах также необходимо обосновать различные сценарии реализации тактики восстановления платежеспособности и представить возможные результаты каждого сценария.

Механизм планирования и прогнозирования в плане восстановления платежеспособности представлен на рис. 4. Его главная задача - определение свободного накопленного остатка денежных средств по результатам реализации тактики восстановления платежеспособности, который будет направлен на погашение реестровых требований кредиторов. В результате применения механизма должны быть сформированы бюджеты и план прибылей и убытков. Планирование и прогнозирование позволяют количественно обосновать потребность в ресурсах, необходимых для восстановления платежеспособности.

Планирование дает возможность определить требуемую для восстановления платежеспособности организации сумму денежных средств, сопоставление которой с прогнозируемой величиной денежных средств от выполнения плана позволяет определить перспективы восстановления платежеспособности организации. Результаты планирования рассматриваются как ориентир для восстановления платежеспособности. Требуемая величина денежных средств определяется через условия восстановления платежеспособности и финансово-экономической устойчивости организации [9, с. 31-43]. С правовой точки зрения для восстановления платежеспособности необходимо погасить реестровые требования кредиторов и не допускать просрочки текущих платежей.

Экономическое условие восстановления платежеспособности гораздо шире, поскольку предполагает не только погашение задолженности, но и погашение накопленных убытков (выход на прибыльную деятельность) и компенсации инвестиций развития, обеспечивающих рост бизнеса в стратегической перспективе. Согласно таким рассуждениям, требуемую сумму денежных средств или - шире - финансовых ресурсов для восстановления платежеспособности составляют реестровые требования кредиторов, текущие платежи, накопленные убытки и инвестиции в развитие. Планирование инвестиций в развитие является стратегическим аспектом восстановления платежеспособности, обеспечивающим достижение устойчивости в стратегической перспективе. Такие инвестиции учитывают потребности в финансовых ресурсах для осуществления как текущей (текущие инвестиции), так и инвестиционной деятельности (капитальные инвестиции) для реализации мер по восстановлению платежеспособности. Планируемый объем выручки от текущей деятельности для погашения обязательств можно определять в соответствии с методологией операционного анализа [8].

После расчета плановых показателей осуществляется прогнозирование доходов и расходов. В рамках процедур банкротства структура доходов и расходов отличается от обычных условий (рис. 4):

- доходы могут формироваться за счет трех источников: осуществления текущей финансово-хозяйственной деятельности (в том числе привлечения финансовой помощи), продажи избыточных активов (части имущества, реализация которого не нанесет ущерба основной деятельности) и бизнеса8 (в результате продажи предприятия, замещения активов);

- расходы связаны с текущей основной деятельностью должника и с проведением процедуры банкротства.

Конечным результатом прогнозирования является определение прогнозной величины накопленных денежных средств, которые можно направить на погашение требований кредиторов. Прогноз составляется на период процедуры банкротства. Примерный расчет доходов и расходов осуществляется в соответствии с графиком мероприятий по восстановлению платежеспособности.

8 Как резерв может быть предусмотрено получение финансовой помощи от сторонних инвесторов (частный случай продажи бизнеса).

Прогнозирование выручки по основной деятельности следует осуществлять с учетом результатов реализации мер по восстановлению платежеспособности, направленных на повышение эффективности производственной и сбытовой деятельности организации (перепрофилирование производства, изменение номенклатуры выпуска продукции и услуг, изменение объемов выпуска, снижение расходов и др.), объемов производства и возможностей внешней среды (наличие платежеспособного спроса, емкость рынка), а также особенностей банкротства для каждой категории должников.

Определение расходов на реализацию мер по восстановлению платежеспособности и иных расходов установлено законом [1]. Прогноз расходов по основной финансово-хозяйственной деятельности должен учитывать результаты реализации мер по восстановлению платежеспособности должника, результаты прогнозирования доходов. Его рассматривают как обоснование ресурсного обеспечения деятельности организации (поставка сырья и материалов, коммунальные услуги, электроэнергия, теплоэнергия, оплата труда, услуги по ремонту и т. д.) в ходе процедур банкротства.

Расходы по основной финансово-хозяйственной деятельности обычно формируют себестоимость производимой продукции (услуг). В нее включают все необходимые расходы для осуществления хозяйственной деятельности, в том числе налоговые платежи. Это текущие платежи, погашение которых необходимо предусмотреть в плане в текущем режиме в ходе осуществления производственной деятельности при выполнении плана восстановления платежеспособности.

В сводном бюджете (финансовом плане) обеспечивается взаимосвязь доходов и расходов организации посредством согласования показателей хозяйственного ее развития с финансовыми ресурсами. Данный раздел служит окончательным обоснованием возможности восстановления платежеспособности должника в установленный срок. В финансовом плане должны быть отражены финансовые результаты организации как в части мер по восстановлению платежеспособности должника, так и в части основной финансово-хозяйственной деятельности организации.

Результатом сводного бюджета является определение совокупного денежного потока после реализации вспомогательных мер по восстановлению платежеспособности. Этот поток должен обеспечивать погашение всей реестровой задолженности с учетом начисленных процентов9. Если этого не происходит, то применяются основные меры по восстановлению платежеспособности, которые выступают в качестве резерва восстановления платежеспособности. Необходимость их использования и величина денежных средств, которая должна быть получения в результате реализации данных мер, определяются с учетом результатов реализации производственной программы (формула (3)).

9 На сумму реестровых требований кредиторов начисляются проценты в процедурах финансового оздоровления, внешнего управления, конкурсного производства и мирового соглашения [1]

ДСом = РД - ДСнп; (3)

ДСнп = (ПритокДСод - Отток ДСод) - Рб; (4)

(ДСнп + ДСом) > РД, (5)

где ДСнп - накопленная величина денежных средств по результатам реализации производственной программы и погашения расходов по процедуре банкротства;

ПритокДСод - приток денежных средств по основной деятельности;

Отток ДСод - отток денежных средств по основной деятельности;

Рб - расходы на проведение процедуры банкротства;

РД - величина требований кредиторов по реестру;

ДСом - величина денежных средств от реализации основных мер по восстановлению платежеспособности.

Сводный бюджет составляется в разрезе движения денежных средств по основной хозяйственной деятельности и по процедуре банкротства с учетом отраслевых особенностей бизнеса (например, длительный производственный цикл). Таким образом, в процедурах банкротства денежный поток формируется в рамках текущей деятельности и процедуры банкротства.

В сводном бюджете в поступлениях отражаются доходы от продолжения производственной деятельности (основной, непрофильный, вспомогательный бизнесы), суммы привлеченных денежных средств, от уступки прав требований, от реализации непрофильных активов. В расходованиях денежных поступлений отражаются только расходы по текущей производственной деятельности (первый вид текущих платежей). Текущие платежи, связанные с расходами на проведение процедуры банкротства (второй вид), не должны сопоставляться с доходами от основной деятельности, необходимо соблюдать принцип разделения. Они погашаются за счет оставшихся денежных средств после покрытия расходов, связанных с производством и реализацией продукции (услуг) должника.

Таким образом, логику построения сводного бюджета отражает формула (4): накопленная величина денежных средств определяется по результатам выполнения производственной программы с учетом вспомогательных мер по восстановлению платежеспособности и покрытия расходов на проведение процедуры банкротства. В результате реализации основных мер по восстановлению платежеспособности реестровые требования кредиторов должны быть погашены с учетом накопленных денежных средств от реализации производственной программы (формула (5)).

Составление бюджета прибылей и убытков необходимо лишь для обоснования влияния мер по восстановлению платежеспособности на прибыльность, наличие которой является залогом обеспечения платежеспособности и устойчивости бизнеса в долгосрочной перспективе. Данный бюджет позволяет понять, насколько улучшится финансово-экономическое состояние организации в результате выполнения плана.

7. Определение срока восстановления платежеспособности на основе сопоставления выявленных финансовых ресурсов, возможных к получению в результате реализации мер по восстановлению платежеспособности, и реестровых обязательств. Данный этап необходим в процедурах банкротства, так как совокупный срок реабилитационных процедур (финансовое оздоровление, внешнее управление) не должен превышать двух лет [1, ст. 92]. Следовательно, срок восстановления платежеспособности не должен быть больше. Кроме того, возможно продление процедуры банкротства, если срок восстановления платежеспособности превышает первоначальный срок процедуры банкротства.

8. Обоснование возможности восстановления платежеспособности организации основано на результатах всех предыдущих этапов и заключается в обосновании погашения всех реестровых обязательств (с учетом накопления процентов), недопущения просрочки текущих платежей и выполнении условий, обеспечивающих функционирование и развитие организации в будущем. Методика такого обоснования предложена в работе С. Е. Кована [7].

Подведем итоги. Существующая практика функционирования института банкротства в России показывает, что его реабилитационный потенциал недостаточно эффективно используется в ходе реструктуризации бизнеса. Одним из направлений повышения эффективности процедур банкротства как инструментов реструктуризации является формирование методики разработки планов восстановления платежеспособности организации. Для решения этой задачи предложена методика составления плана восстановления платежеспособности, которая учитывает требования современного российского законодательства в сфере несостоятельности и может быть использована при разработке стандартов профессиональной деятельности арбитражных управляющих. Также с целью формализовать процесс восстановления платежеспособности организации определена ее сущность и формализованы правовой и экономический критерии, что повышает эффективность реализации соответствующего плана и позволяет обеспечить устойчивое функционирование организации в стратегичекой перспективе после выхода из процедур банкротства.

Литература

1. О несостоятельности (банкротстве): Федеральный закон от 26 октября 2002 г. № 127-ФЗ (ред. от 01.07.2013) // КонсультантПлюс. URL: http://www.consultant.ru/popular/bankrupt/.

2. Об утверждении правил финансового анализа для арбитражных управляющих: постановление Правительства Российской Федерации от 23 июня 2003 г. №367 // Техэксперт. URL: http://docs.cntd.ru/document/901866184.

3. Абрютина М.С. Экспресс-анализ финансовой отчетности: Метод, пос. М.: Дело и Сервис, 2003. 256 с.

4. Всемирный банк: проект «Doing business». URL: http://www.worldbank.org/eca/russian/.

5. Высший арбитражный суд Российской Федерации. URL: http://www.arbitr.ru.

6. Грачев А.В. Финансовая устойчивость предприятия: критерии и методы оценки в рыночной экономике: Учеб. пос. 2-е изд. М.: Дело и Сервис, 2008.400 с.

7. Кован С.Е. Предупреждение банкротства организаций. М.: Инфра-М, 2009.219 с.

8. Кован C.E., Мерзлова В.В. Практикум по финансовому оздоровлению неплатежеспособных предприятий/Под ред. М. А. Федотовой. М.: Финансы и статистика, 2005. 207 с.

9. Кочетков Е.П. Система управления финансово-экономической устойчивостью бизнеса: механизмы поддержания и восстановления (институциональный аспект) // Финансовая аналитика: проблемы и решения. 2012. №7 (97). С. 31-43.

10. Ю.Кочетков Е.П. Совершенствование методологии проведения финансово-экономического анализа организаций в процедурах банкротства // Анализ и обоснование возможностей развития неплатежеспособных организаций в процедурах банкротства/Под. ред. А.Н. Ряховской. М., 2012. С. 76-119.

11. Кочетков Е.П. Финансово-экономическая устойчивость: теоретические аспекты оценки и управления // Эффективное антикризисное управление. 2011. №2 (65). С. 116-120.

12. Скрипичников Д.В. Реабилитационные процедуры, применяемые в делах о банкротстве в зарубежных странах, и пути их совершенствования в Российской Федерации. - М.: Мосты и культуры, 2009.208 с.

13. Стратегический менеджмент по Котлеру: Лучшие приемы и методы/Ф. Котлер, Р. Бергер, Н. Бикхофф; пер. с англ. М.: Альпина Паблишер, 2012.144 с.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ