всё о финансовом анализе

+7(902) 40-84-700

Антикризисное управление финансово-экономическом устойчивостью промышленного предприятия

П.В. Голованов

Старший преподаватель ФГБОУ ВПО «Московский авиационный

институт (Национальный исследовательский университет)».

Область научных интересов: исследования в области управленческого

учета, бухгалтерского учета, стандартов систем менеджмента качества

и систем автоматизации бухгалтерского и управленческого учета на предприятиях.

А.Н. Куликова

кандидат экон. наук, доцент ФГБОУ ВПО «Московский

авиационный институт (Национальный исследовательский университет)».

Область научных интересов: управленческий учет, бухгалтерский учет,

бюджетирование, экономическое консультирование и ведение

бухгалтерского и управленческого учета на промышленных предприятиях.

Автор более 10 научных работ.

Эффективное антикризисное управление

№4(79) 2013

Статья посвящена разработке организационно-экономического механизма антикризисного управления финансово-экономической устойчивостью промышленного предприятия на основе интеграции системы бюджетирования с системой менеджмента качества с использованием системы целевых показателей и критериев результативности процессов в рамках системы бюджетирования.

В условиях современных тенденций к всемирной экономической, политической и культурной интеграции и унификации и вступления России в ряды участников Всемирной торговой организации отечественным промышленным предприятиям необходимо прилагать усилия для совершенствования систем управления. Перед ними стоит задача создания и развития высокотехнологичных конкурентоспособных в мировом масштабе производств, что, несомненно, потребует поддержки со стороны государства и внешних инвесторов.

Для участия в конкурентной борьбе нужно использовать международные стандарты в организации системы управления качеством. Сертификат соответствия системы менеджмента качества международным стандартам, полученный в одной стране, автоматически принимается в остальных странах мира. Система управления качеством давно не ограничивается понятием качества продукции: сегодня это организационный механизм «построения эффективной системы управления предприятием, ориентированный на непрерывное самосовершенствование системы.

Одним из наиболее известных инструментов управления предприятием является система бюджетов, которые аккумулируют информацию, требующуюся для реализации управленческих решений [1]. В настоящее время процесс бюджетирования (разработка и исполнение бюджетов, алгоритмы сбора информации и сравнения плановых и фактических показателей) является важным инструментом управления деятельностью структурных подразделений и мотивации сотрудников.

На практике интеграция системы менеджмента качества и системы бюджетирования на промышленном предприятии обеспечивает реализацию потребности в планировании, сравнении фактических и плановых показателей, а также информационное обеспечение для принятия управленческих решений.

Для оценки деятельности предприятия основными являются показатели финансово-экономической устойчивости, которые одновременно служат базой для принятия управленческих решений. Обеспечение финансовой устойчивости является важной задачей и условием успешности внутренних и внешних взаимодействий предприятия. Для получения государственного финансирования или коммерческого кредитования нужна оценка финансово-экономического состояния предприятий. Одним из существенных условий для привлечения инвестиций является необходимость совершенствования инструментов и методов управления устойчивостью предприятия.

Разработка организационно-экономического механизма повышения финансово-экономической устойчивости промышленного предприятия в рамках антикризисного управления предназначена для интеграции инструментов бюджетного управления промышленного предприятия и инструментов системы менеджмента качества для регулярного мониторинга и управления.

Понятие финансово-экономической устойчивости можно представить путем определения взаимосвязи платежеспособности промышленного предприятия и его финансовых результатов. Экономическая устойчивость представляет собой обеспечение сбалансированного состояния экономических ресурсов предприятия, которое обеспечивает стабильную прибыльность и нормальные условия для расширенного воспроизводства и устойчивого экономического роста. В качестве основных критериев экономической устойчивости рассматриваются выручка, себестоимость, прибыль, рентабельность.

Финансовую устойчивость можно рассмотреть с позиции обеспечения сбалансированности финансовых потоков, наличия средств, позволяющих организации поддерживать свою деятельность в течение определенного периода времени. В качестве основных критериев финансовой устойчивости рассматриваются ликвидность и платежеспособность.

Как основные показатели финансово-экономической устойчивости предприятия при разработке и применении организационно-экономического подхода по результатам анализа в рамках антикризисного управления используются показатели абсолютной ликвидности и рентабельности продаж.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности продаж и большого количества финансово-экономических коэффициентов.

Факторы, определяющие ликвидность компании: прибыльность деятельности, инвестиционные вложения, финансовая политика; эффективность управления оборотным капиталом. На их основе можно определить процессы, результаты управления которыми влияют на рост ликвидности:

- прибыльность деятельности компании;

- инвестиции;

- инвестиционные вложения;

- запасы;

- дебиторская задолженность;

- кредиторская задолженность.

Причины снижения рентабельности продаж:

- рост себестоимости продукции;

- падение объемов продаж.

Определив причины снижения рентабельности продаж, можно назвать процессы, управление которыми позволит ее увеличить:

- управление затратами;

- повышение объема реализации;

- управление ценообразованием;

- оптимизация ассортимента;

- маркетинговая стратегия;

- прочие меры, позволяющие повысить объем реализации, снизить или контролировать затраты на производство и реализацию.

Для приведенных выше процессов, оказывающих влияние на ликвидность и рентабельность продаж, разработаны критерии, которые могут быть использованы для оценки результативности процессов:

- убытки и потери при осуществлении основной производственной деятельности;

- превышение некоторого критического уровня просроченной кредиторской задолженности;

- чрезмерное использование краткосрочных заемных средств в качестве источников финансирования долгосрочных вложений;

- нехватка оборотных средств;

- чрезмерное использование заемного капитала;

- оценка правильности политики реинвестирования;

- своевременность выполнения обязательств перед инвесторами, кредиторами и акционерами;

- удельный вес просроченной дебиторской задолженности;

- наличие сверхнормативных товарных и производственных запасов;

- выгодность условий использования новых источников финансовых ресурсов;

- критерии модернизации технологического оборудования;

- процент потери долгосрочных контрактов, клиентов;

- показатель изменения портфеля заказов;

- показатель изменения доли рынка.

Для оперативного управления процессами необходима организация регулярного мониторинга данных индикаторов (критериев результативности) в рамках антикризисного управления. Регулярное управление и анализ тенденций изменений показателей ликвидности и рентабельности позволят обеспечить финансово-экономическую устойчивость предприятия.

Требования отечественных и международных стандартов к системам менеджмента качества не устанавливают связи между критериями оценки результативности процессов и экономическими показателями. Для управления финансово-экономической устойчивостью предприятия в целом и критериями результативности отдельных процессов в разрезе экономических показателей система менеджмента качества интегрируется с системой бюджетирования предприятия.

Для построения системы бюджетирования в целях повышения финансово-экономической устойчивости необходимо определить основные признаки полноценной реализации бюджетного управления на промышленном предприятии [1]. О наличии системы бюджетного управления на предприятии свидетельствуют:

- высокий уровень децентрализации управления;

- наличие центров финансовой ответственности в организационной структуре предприятия;

- утвержденные бюджетные формы;

- регистрация плановых и фактических показателей деятельности предприятия;

- регламент осуществления бюджетного процесса.

Для организации бюджетного управления ставятся задачи разработать механизмы:

- процессного управления;

- мониторинга плановых и фактических показателей;

- определения плановых показателей;

- контроля исполнения плановых показателей.

Интеграция системы бюджетирования и системы менеджмента качества осуществляется путем внедрения в процесс бюджетного управления инструментов системы менеджмента качества:

- расширение управления по центрам ответственности, управления процессами системы менеджмента качества;

- дополнение плановых и фактических показателей системы бюджетирования целевыми критериями результативности;

- установление соответствия механизма исполнения бюджетов механизмам достижения целей и результатов системы менеджмента качества.

Требования к системе менеджмента качества определены международными стандартами ТБО 9000 и национальными стандартами ГОСТ КО 9000. На основании требований стандартов разрабатывается механизм организации взаимодействия процессов системы менеджмента качества как единого механизма управления процессами предприятия.

В качестве объекта управления выбираются процесс, продукт - результат процесса и понятие качества - соответствие совокупности характеристик требованиям [2]. Таким образом, в качестве объекта антикризисного управления рассматривается любой процесс управления, а не только производственные процессы, само понятие качества не ограничивается качеством продукции как конечного результата технологического процесса.

Механизм антикризисного управления процессами на предприятии должен включать в себя регламенты следующих процессов:

- определения и применения процессов, не-обходимых для функционирования системы менеджмента качества на промышленном предприятии;

- определения последовательности взаимо-действия процессов;

- определения критериев оценки результативности процессов;

- контроля наличия и доступности ресурсов и информации, необходимых для поддержки процессов и их мониторинга;

- мониторинга, измерения и анализа процессов;

- принятия мер, необходимых для достижения запланированных результатов и непрерывного улучшения процессов.

Для применения организационно-экономического механизма необходимо разработать регламенты процессов измерения, анализа и улучшения системы управления в рамках системы менеджмента качества. Должны быть предусмотрены:

- определение стратегии предприятия и политики в области качества;

- разработка целей в области качества;

- анализ системы менеджмента качества руководством;

- внутренний аудит системы менеджмента качества;

- анализ данных о процессах и продукции;

- управление несоответствиями;

- корректирующие и предупреждающие действия.

Для внедрения и поддержания результативной и эффективной системы менеджмента качества необходимо разработать регламент определения и документального оформления ответственности и полномочий персонала компании.

Для всех процессов, которыми управляет система менеджмента качества, должны быть разработаны:

- регламенты верификации процессов;

- карты процессов;

- регламенты обеспечения ресурсами;

- регламент процедур «Анализ, проверка и утверждение»;

- регламент регистрации.

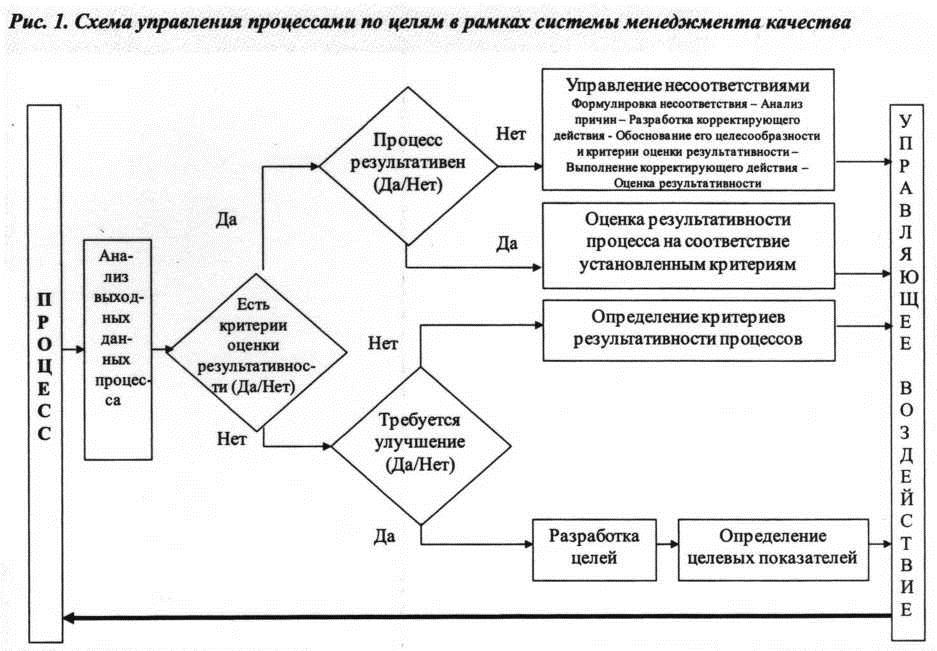

Схема управления процессами с учетом целей в рамках системы менеджмента качества приведена на рис. 1. Если запланированные мероприятия не дают соответствующих результатов, необходимо провести корректирующие действия для обеспечения соответствия системы менеджмента качества установленным требованиям. Управление несоответствиями используется в случае недостижения поставленных целей или фиксации факта недостижения критериев результативности или условий результативности процесса.

Регламент процедуры управления несоответствиями выглядит следующим образом:

- формулировка несоответствия;

- анализ причин несоответствия;

- разработка корректирующего действия;

- обоснование его целесообразности и разработка критериев оценки результативности;

- выполнение корректирующего действия;

- оценка результативности корректирующих действий.

В интересах антикризисного управления плановые и фактические показатели системы бюджетирования рассматриваются с точки зрения целей и результатов процессов системы менеджмента качества. Механизм формализации целей и показателей результативности процессов функционирует при условии задания определенных финансовых показателей. Схема управления процессами на основе критериев результативности в рамках системы менеджмента качества приведена на рис. 2.

Для антикризисного управления разрабатываются механизмы измерения, анализа и повышения уровня качества процессов, регламенты процессов мониторинга, измерения, анализа и улучшения уровня качества процессов.

Основным объектом контроля являются значения целевых показателей процессов или показатели критериев результативности успешных процессов, которые подвергаются постоянному мониторингу с целью определить выполнение следующих положений:

- промежуточный результат продолжает соответствовать плановым значениям системы бюджетирования;

- требования системы бюджетирования учтены и выполняются.

Непрерывное повышение результативности предлагаемого организационно-экономического механизма обеспечивается факторами, к которым относятся:

- реализация политики и достижение целей в области качества;

- использование результатов внутренних аудитов;

- анализ данных и планирование с учетом этого анализа выполнения процессов;

- выполнение процедуры управления несоответствиями, выполнение корректирующих действий и предупреждающих действий;

- анализ текущего состояния системы со стороны руководства компании и выработка управляющих воздействий на систему менеджмента качества.

Управление системой и контроль за достижением плановых показателей эффективны при условии регулярного мониторинга и сравнения с фактическими значениями. Для решения задачи оперативного управления плановыми и фактическими показателями предлагается инструментарий реализации управления показателями в системе бюджетирования по данным бухгалтерского учета. В таком качестве используются:

- данные счетов бухгалтерского учета;

- аналитические разрезы бухгалтерского учета;

- первичные документы бухгалтерского учета;

- отчеты и отчетные формы бухгалтерского учета.

Для решения поставленной задачи предлагается использование механизма отражения плановых данных системы бюджетирования в рамках системы бухгалтерского учета, который включает в себя:

- список ключевых параметров контроля фактических и плановых данных системы движения денежных средств;

- регламент системы учета движения денежных средств;

- состав регистров учета системы движения денежных средств с набором аналитических раз-резов;

- учетную политику и регламент отражения операций на регистрах системы учета движения денежных средств;

- набор отчетных форм управленческих отчетов;

- пакет регламентов, определяющих систему учета движения денежных средств.

Применение организационно-экономического механизма повышения финансово-экономической устойчивости для конкретного процесса позволяет определить:

- возможности улучшения для процесса и установить причины, влияющие на него;

- цель процесса и показатель, на основе которого можно судить о ее достижении;

- способ достижения цели и установление промежуточных целей;

- значения целевых показателей промежуточных целей для управления процессом.

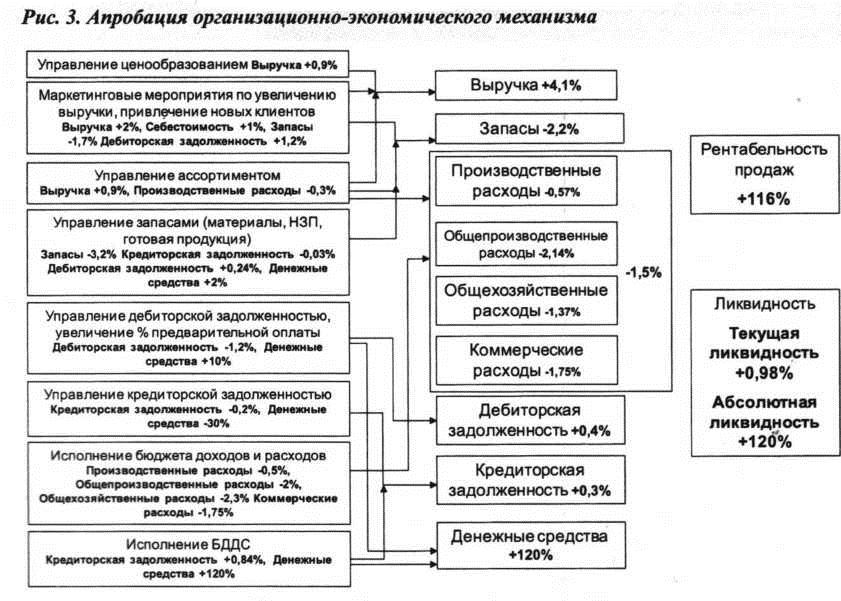

Пример использования организационно-экономического механизма для процессов промышленного предприятия приведен на рис 3. На период внедрения организационно-экономического механизма управления промышленным предприятием была установлена цель - увеличение показателей рентабельности продаж, абсолютной и текущей ликвидности. Внедрение организационно-экономического механизма осуществлялось в течение 12 месяцев.

Текущее состояние предприятия и тенденции развития за два предыдущих аналогичных периода в среднем характеризуются:

- снижением выручки на 1,5%;

- увеличением объемов просроченной дебиторской задолженности на 20%;

- увеличением запасов (материалов, неза-вершенного производства, готовой продукции) на 7%.

Целевые показатели, применяемые для пери-ода внедрения организационно-экономического механизма:

- увеличение уровня продаж за период;

- снижение отклонений в исполнении бюджета доходов и расходов;

- увеличение рентабельности продаж;

- увеличение показателя ликвидности.

В отношении приведенных на рис. 3 процессов реализованы организационные мероприятия по процессам, направленные на достижение целевых показателей и критериев результативности:

- управление ценообразованием, управление политикой ценообразования;

- реализация маркетинговых мероприятий, направленных на увеличение выручки, привлечение новых клиентов, повышение лояльности существующих клиентов предприятия;

- управление ассортиментом, оценка рентабельности и изменение приоритетов по видам продукции;

- управление запасами, реализация наименее ликвидных запасов, оценка разумности и минимизация запасов незавершенного производства;

- управление кредиторской задолженностью, снижение доли просроченной кредиторской задолженности, реструктуризация кредиторской задолженности;

- повышение точности исполнения бюджета доходов и расходов и бюджета движения денежных средств за счет оперативного контроля и применения управляющих воздействий в течение рабочего периода, а не по факту его окончания.

Интеграция внедренных на предприятии системы бюджетирования и системы менеджмента качества не требует существенных затрат, их совместное использование формирует синергетический эффект. Отдельные элементы организационно-экономического механизма управления финансово-экономической устойчивостью внедрены на промышленном предприятии ОАО «ММЗ «Пролетарский труд»». Применение ор-ганизационно-экономического механизма управления финансово-экономической устойчивостью на основе интеграции указанных систем за указанный период позволило промышленному предприятию:

- увеличить выручку (нетто) от продажи товаров, продукции, работ, услуг на 4,1%;

- снизить себестоимость проданных товаров, продукции, работ, услуг на 1,5%, в том числе производственные расходы - на 0,57%, общепроизводственные расходы - на 2,14%, общехозяйственные расходы - на 1,37%, коммерческие рас-ходы-на 1,75%;

- снизить объем наименее ликвидных запасов на 2,2%;

- увеличить объем денежных средств на 120%;

В результате увеличены следующие показа-тели:

- показатель рентабельности продаж - с 4,4 до 9,5%;

- показатель текущей ликвидности увеличил-ся с 0,91 до 1, или на 0,98%;

- показатель абсолютной ликвидности вырос с 0,006 до 0,014, а значит, изменился на 120%.

Внедрение организационно-экономического механизма позволило увеличить рентабельность продаж производственного предприятия и абсолютную ликвидность. Достижение целевых показателей является результатом разработки регламентов управления и критериев результативности для влияющих процессов, организации деятельности на основе разработанных регламентов и оперативного управления процессами на основе применения разработанных критериев.

Литература

1. Бюджетирование предприятия / С.А. Агапов, А.Н. Куликова, В.И. Лапенков и др. М.: ИВАКО-Аналитик, 2010. 82 с.

2. Национальные стандарты. Системы менеджмента качества. Основные положения и словарь 01.01.2013: ГОСТ КО 9000-2011.

Метки

Бюджетирование критерии результативности система управления качеством система целевых показателей финансово-экономическая устойчивость

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ