всё о финансовом анализе

+7(902) 40-84-700

Анализ бухгалтерского баланса коммерческой организации с помощью финансовых коэффициентов

Крылов С.И.,

профессор кафедры учета,

анализа и аудита Уральского федерального

университета имени первого Президента России Б.Н. Ельцина,

г. Екатеринбург, доктор экономических наук

Финансовый вестник: финансы, налоги,

страхование, бухгалтерский учет

№8 август 2013

Бухгалтерский баланс — важнейшая форма бухгалтерской (финансовой) отчетности коммерческой организации (предприятия), позволяющая получить информацию о наиболее значимых характеристиках ее финансового состояния: имущественном положении, финансовой устойчивости, платежеспособности и ликвидности.

Основным инструментом анализа финансового состояния являются финансовые коэффициенты — относительные показатели, рассчитываемые на основе данных бухгалтерской (финансовой) отчетности и дающие возможность получить представление об отдельных его характеристиках.

Коэффициентный анализ бухгалтерского баланса включает в себя расчет и сравнительную оценку финансовых коэффициентов, характеризующих имущественное положение, финансовую устойчивость, платежеспособность и ликвидность коммерческой организации.

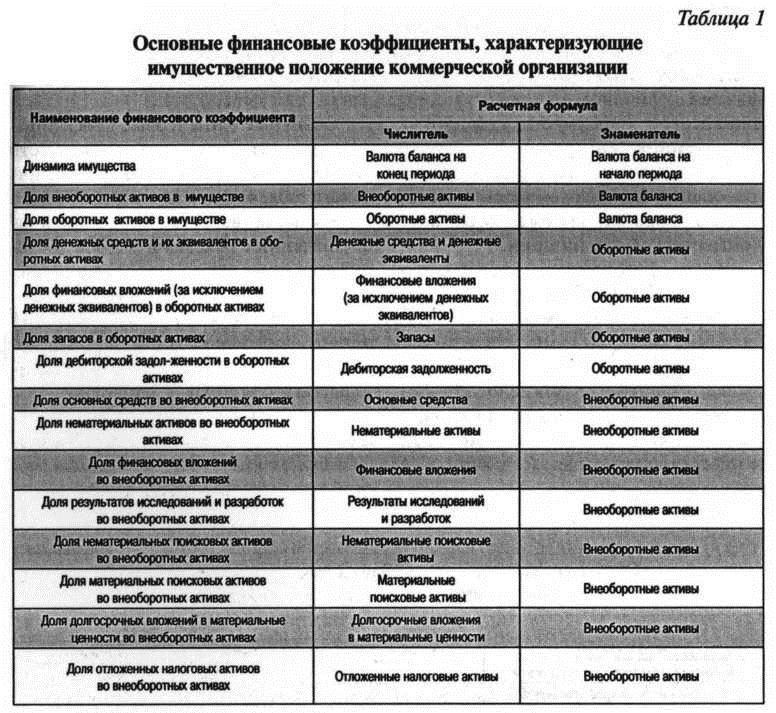

Финансовые коэффициенты, характеризующие имущественное положение коммерческой организации, рассчитываются по данным актива бухгалтерского баланса и отражают структуру и динамику ее имущества в учетной оценке (табл. 1).

Таблица 1. Основные финансовые коэффициенты, характеризующие имущественное положение коммерческой организации

| Наименование финансового коэффициента | Расчетная формула | |

| Числитель | Знаменатель | |

| Динамика имущества | Валюта баланса на конец периода | Валюта баланса начало периода |

| Доля внеоборотных активов в имуществе | Внеоборотные активы | Валюта баланса |

| Дом оборотных активов в имуществе | Оборотные активы | Валюта баланса |

| Доля денежных средств и их эквивалентов в оборотных активах | Денежные средства и денежные эквиваленты | Оборотные активы |

| Доля финансовых вложений (за исключением денежных эквивалентов) в оборотных активах | Финансовые вложения (за исключением денежных эквивалентов) | Оборотные активы |

| Доля запасов в оборотных активах | Запасы | Оборотные активы |

| Доля дебиторской задолженности в оборотных активах | Дебиторская задолженность | Оборотные активы |

| Доля основных средств во внеоборотных активах | Основные средства | Внеоборотные активы |

| Доли нематериальных активов во внеоборотных активах | Нематериальные активы | Внеоборотные активы |

| Доля финансовых вложений во внеоборотных активах | Финансовые вложения | Внеоборотные активы |

| Доля результатов исследований и разработок во внеоборотных активах | Результаты исследований и разработок | Внеоборотные активы |

| Доля нематериальных поисковых активов во внеоборотных активах | Нематериальные поисковые актины | Внеоборотные активы |

| Доля материальных поисковых активов во внеоборотных активах | Материальные поисковые активы | Внеоборотные активы |

| Доле долгосрочных вложений в материальные ценности во внеоборотных активах | Долгосрочные вложения в материальные ценности | Внеоборотные активы |

| Доля отложенных налоговых активов во внеоборотные активах | Отложенные налоговые активы | Внеоборотные активы |

Поскольку практически все финансовые коэффициенты, характеризующие имущественное положение, имеют отраслевую специфику, то у них отсутствуют универсальные рекомендуемые значения.

Выработка рекомендуемых значений для этих показателей возможна лишь в рамках конкретных отраслей.

Вследствие этого они анализируются в динамике, в сравнении с данными аналогичных предприятий (принадлежащих той же отрасли) и среднеотраслевыми показателями. По итогам анализа делается вывод о рациональности структуры имущества коммерческой организации (наиболее рациональная, в целом рациональная, наименее рациональная), причинах ее изменений.

Финансовая устойчивость определяется соотношением заемных и собственных средств в структуре капитала коммерческой организации и отражает степень ее независимости от заемных источников финансирования.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета соотношения заемных и собственных средств и большого количества финансово-экономических коэффициентов.

Основные финансовые коэффициенты, используемые в процессе оценки финансовой устойчивости коммерческой организации, представлены в табл. 2 и базируются на принимаемых в расчет для целей анализа собственном капитале (СК), краткосрочных обязательствах (КО), заемном капитале (ЗК) и собственном оборотном капитале (СОК), которые могут быть определены с помощью формул, составленных на основе кодов строк бухгалтерского баланса:

СК = КиР + ДБП = стр.1300 + стр.1530 (1)

КО = стр.1500 - стр.1530, (2)

ЗК = ДО + КО = стр.1400 + стр.1500 - стр.1530, (3)

СОК = СК - ВА = стр.1300 + стр.1530 - стр.1100, (4)

где: КиР - капитал и резервы (стр.1300),

ДБП - доходы будущих периодов(стр.1530),

ДО - долгосрочные обязательства (стр.1400),

ВА - внеоборотные активы (стр.1100).

Анализ финансовых коэффициентов, характеризующих финансовую устойчивость коммерческой организации, ведется в динамике, в сопоставлении с рекомендуемыми значениями, с данными других предприятий. По итогам анализа делается вывод о степени финансовой устойчивости коммерческой организации (абсолютная, нормальная, удовлетворительная, неудовлетворительная) и причинах ее изменения.

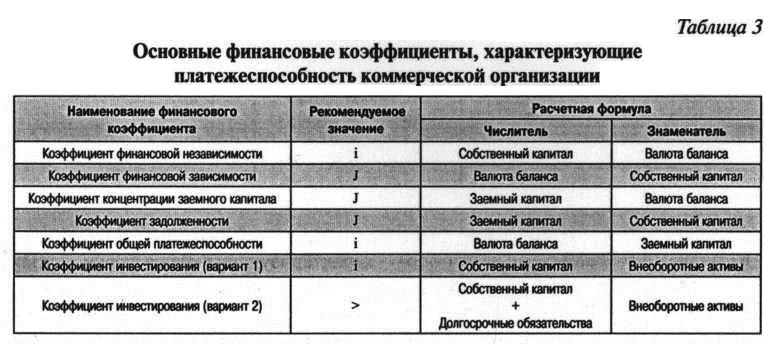

Под платежеспособностью понимается способность коммерческой организации рассчитываться по всем своим обязательствам (долгосрочным и краткосрочным).

В качестве показателей оценки платежеспособности коммерческой организации также можно использовать финансовые коэффициенты, основные из которых представлены в табл. 3. При этом необходимо отметить, что коэффициенты финансовой независимости, финансовой зависимости, концентрации заемного капитала и задолженности могут быть использованы как для оценки финансовой устойчивости, так и для оценки платежеспособности коммерческой организации.

Таблица 3. Основные финансовые коэффициенты, характеризующие платежеспособность коммерческой организации

| Наименование финансового коэффициента | Рекомендуемое значение | Расчетная формула | |

| Числитель | Знаменатель | ||

| Коэффициент финансовой независимости | i | Собственный капитал | Валюта баланса |

| Коэффициент финансовой зависимости | J | Валюта баланса | Собственный капитал |

| Коэффициент концентрации заемного капитале | J | Заемный капитал | Валюта баланса |

| Коэффициент задолженности | J | Заемный капитал | Собственный капитал |

| Коэффициент общей платежеспособности | i | Валюта баланса | Заемный капитал |

| Коэффициент инвестирования (вариант 1) | i | Собственный капитал | Внеоборотные активы |

| Коэффициент инвестирования (вариант 2) | > | Собственный капитал + Долгосрочные обязательства | Внеоборотные активы |

Анализ финансовых коэффициентов платежеспособности ведется в динамике, в сопоставлении с рекомендуемыми значениями, с данными других предприятий. По итогам анализа делается вывод о степени платежеспособности коммерческой организации (абсолютная, нормальная, удовлетворительная, неудовлетворительная) и причинах ее изменения.

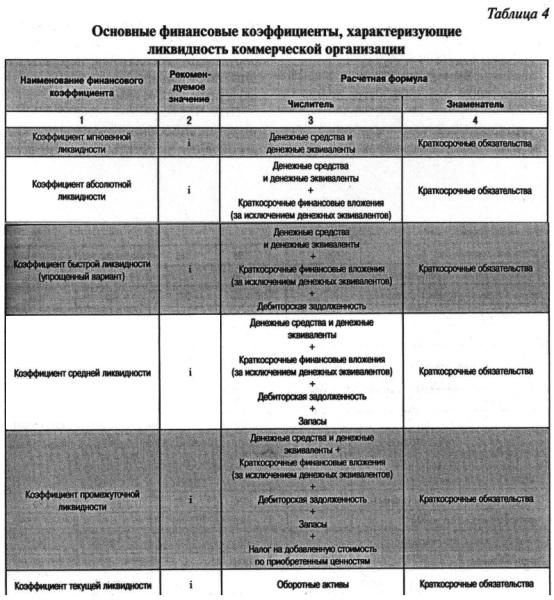

Ликвидность коммерческой организации — это ее способность рассчитываться по своим краткосрочным обязательствам (принимаемым в расчет для целей анализа).

Основные финансовые коэффициенты, характеризующие ликвидность коммерческой организации, представлены в табл. 4.

Таблица 4. Основные финансовые коэффициенты, характеризующие ликвидность коммерческой организации

| Наименование финансового коэффициента | Рекомендуемое значение | Расчетная формула | |

| Числитель | Знаменатель | ||

| 1 | 2 | 3 | 4 |

| Коэффициент мгновенной ликвидности | i | Денежные средства и денежные эквиваленты | Краткосрочные обязательства |

| Коэффициент абсолютной ликвидности | i | Денежные средства и денежные эквиваленты + Краткосрочные финансовые вложения (за исключением денежных эквивалентов) | Краткосрочные обязательства |

| Коэффициент быстрой ликвидности (упрощенный вариант) | i | Денежные средства и денежные эквиваленты + Краткосрочные финансовые вложения (за исключением денежных эквивалентов) + Дебиторская задолженность | Краткосрочные обязательства |

| Коэффициент средней ликвидности | i | Денежные средства и денежные эквиваленты + Краткосрочные финансовые вложения (за исключением денежных эквивалентов) + Дебиторская задолженность + Запасы | Краткосрочные обязательства |

| Коэффициент промежуточной ликвидности | i | Денежные средства и денежные эквиваленты + Краткосрочные финансовые вложения (за исключением денежных эквивалентов) + Дебиторская задолженность + Запасы + Налог на добавленную стоимость по приобретенным ценностям | Краткосрочные обязательства |

| Коэффициент текущей ликвидности | i | Оборотные активы | Краткосрочные обязательства |

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента абсолютной ликвидности и других финансово-экономических коэффициентов.

Их анализ ведется в динамике, в сопоставлении с рекомендуемыми значениями и данными других предприятий. По итогам анализа делается вывод о степени ликвидности коммерческой организации (абсолютная, нормальная, удовлетворительная, неудовлетворительная) и причинах ее изменения.

В случае необходимости на основании результатов коэффициентного анализа бухгалтерского баланса коммерческой организации могут быть сформулированы рекомендации, направленные на улучшение ее финансового состояния.

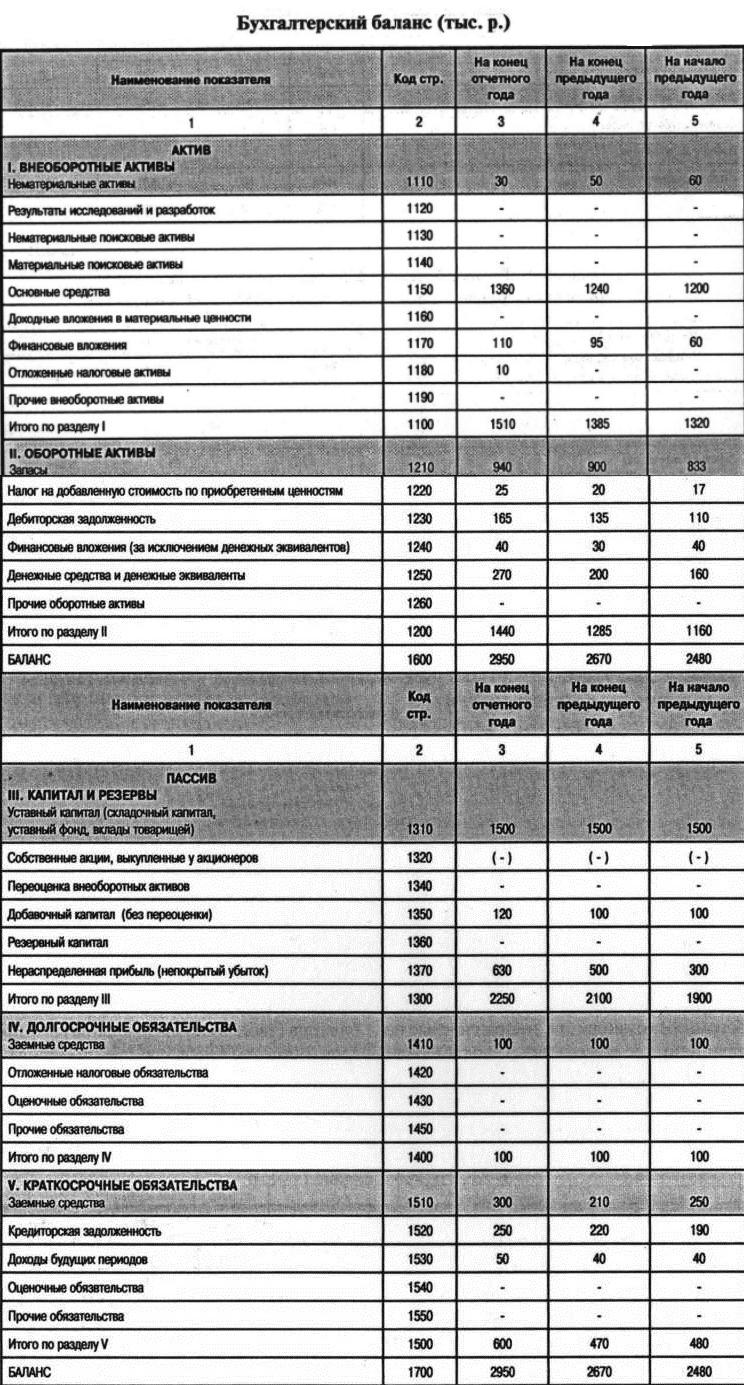

Рассмотрим конкретный пример коэффициентного анализа бухгалтерского баланса (табл. 5) коммерческой организации (промышленного предприятия).

Таблица 5. Бухгалтерский баланс (тыс. р.)

| Наименование показателя | Код стр. | На конец отчетного года | На конец предыдущего года | На начало предыдущего года |

| 1 | 2 | 3 | 4 | 5 |

| АКТИВ | ||||

| 1. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||

| Нематериальные активы | 1110 | 30 | 50 | 60 |

| Результаты исследований и разработок | 1120 | - | - | - |

| Нематериальные поисковые активы | 1130 | - | - | - |

| Основные средства | 1150 | 1360 | 1240 | 1200 |

| Доходные вложения в материальные ценности | 1160 | - | - | - |

| Финансовые вложения | 1170 | 110 | 95 | 60 |

| Отложенные налоговые активы | 1180 | 10 | - | - |

| Прочие внеоборотные активы | 1190 | - | - | - |

| Итого по разделу 1 | 1100 | 1510 | 1385 | 1320 |

| II. ОБОРОТНЫЕ АКТИВЫ | ||||

| Запасы | 1210 | 940 | 900 | 833 |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 25 | 20 | 17 |

| Дебиторская задолженность | 1230 | 163 | 136 | 110 |

| Финансовые вложении (за исключением денежных эквивалентов) | 1240 | 40 | 30 | 40 |

| Денежные средства и денежные эквиваленты | 1250 | 270 | 200 | 160 |

| Прочие оборотные активы | 1260 | - | - | - |

| Итого по разделу 2 | 1200 | 1440 | 1285 | 1160 |

| БАЛАНС | 1800 | 2950 | 2670 | 2480 |

| Наименование показателя | Код стр. | На конец отчетного года | На конец предыдущего года | На начало предыдущего года |

| 1 | 2 | 3 | 4 | 5 |

| ПАССИВ | ||||

| III. КАПИТАЛ И РЕЗЕРВЫ | ||||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | 1500 | 1500 | 1500 |

| Собственные акции, выкупленные у акционеров | 1320 | (-) | (-) | (-) |

| Переоценка внеоборотных активов | 1340 | - | - | - |

| Добавочный капитал (без переоценки) | 1350 | 120 | 100 | 100 |

| Резервный капитал | 1360 | - | - | - |

| Нераспределенная прибыль (непокрытый убыток) | 1370 | 630 | 500 | 300 |

| Итого по разделу 3 | 1300 | 2250 | 2100 | 1900 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

| Заемные средства | 1410 | 100 | 100 | 100 |

| Отлаженные налоговые обязательства | 1420 | - | - | - |

| Оценочные обязательства | 1430 | - | - | - |

| Прочие обязательства | 1450 | - | - | - |

| Итого по разделу 4 | 1400 | 100 | 100 | 100 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

| Заемные средства | 1510 | 300 | 210 | |

| Кредиторская задолженность | 1520 | 250 | 220 | 190 |

| Доходы будущих периодов | 1530 | 50 | 40 | 40 |

| Оценочные обязательства | 1540 | - | - | - |

| Прочие обязательства | 1550 | - | - | - |

| Итого по разделу 5 | 1500 | 600 | 470 | 460 |

| БАЛАНС | 1700 | 2950 | 2670 | 2480 |

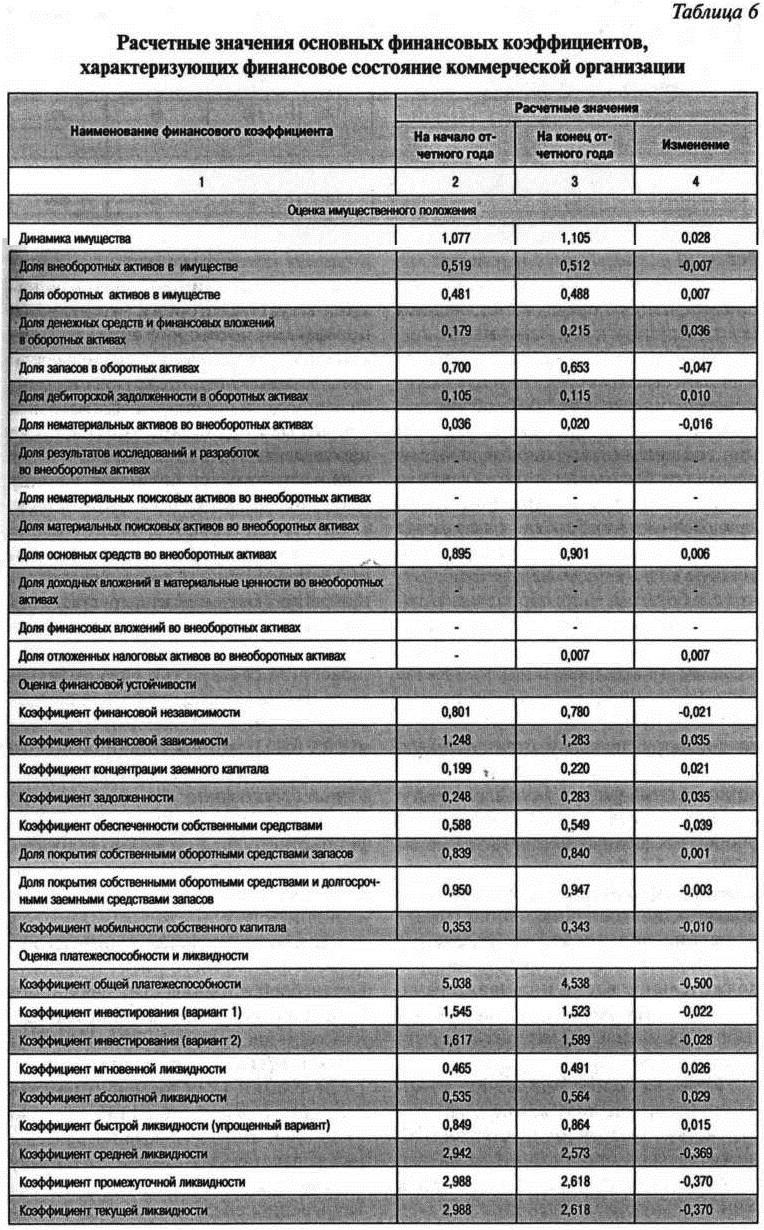

Как видно из расчетных данных, приведенных в табл. 6, темп роста стоймости имущества коммерческой организации в отчетном году (1,105) превысил темп роста ее имущества прошлом году (1,077) на 0,028, что в целом может рассматриваться как позитивное явление, свидетельствующее о прогрессирующем росте экономического потенциала данной коммерческой организации.

Таблица 6. Расчетные значения основных финансовых коэффициентов, характеризующих финансовое состояние коммерческой организации

| Наименование финансового коэффициента | Расчетные значения | |||

| На начало отчетного года | На конец отчетного года | Изменение | ||

| 1 | 2 | 3 | 4 | |

| Оценка имущественного положения | ||||

| Динамика имущества | 1,077 | 1,105 | 0,028 | |

| Доля внеоборотных активов в имуществе | 0,519 | 0,512 | -0,007 | |

| Дот оборотных активов в имуществе | 0,481 | 0,488 | 0,007 | |

| Доля денежных средств и финансовых вложений в оборотных активах | 0.179 | 0,215 | 0,036 | |

| Доля запасов в оборотных активах | 0,700 | 0,653 | -0,047 | |

| Доля дебиторской задолженности в оборотных активах | 0,105 | 0,115 | 0,010 | |

| Доля нематериальных активов во внеоборотных активах | 0,036 | 0,020 | 0,016 | |

| Доля результатов исследований и разработок во внеоборотных активах | - | - | - | |

| Доля нематериальных поисковых активов во внеоборотных активах | - | - | - | |

| Доля материальных поисковых активов во внеоборотных активах | - | - | - | |

| Доля основных средств во внеоборотных активов | 0,895 | 0,901 | 0,006 | |

| Доля доходных вложений в материальные ценности во внеоборотных активах | - | - | - | |

| Доля финансовых вложений во внеоборотных активах | - | - | - | |

| Доля отложенных налоговых активов во внеоборотных активах | - | 0,007 | 0,007 | |

| Оценка финансовой устойчивости | ||||

| Коэффициент финансовой независимости | 0,801 | 0,780 | 0,021 | |

| Коэффициент финансовой зависимости | 1,248 | 1,283 | 0,035 | |

| Коэффициент концентрации заемного капитала | 0,199 | 0,220 | 0,021 | |

| Коэффициент задолженности | 0.248 | 0,283 | 0,035 | |

| Коэффициент обеспеченности собственными средствами | 0,588 | 0,549 | -0,039 | |

| Доля покрытия собственными оборотными средствами запасов | 0,839 | 0,840 | 0,001 | |

| Доля покрытия собственными оборотными средствами и долгосрочными заемными средствами запасов | 0.950 | 0,947 | -0,003 | |

| Коэффициент мобильности собственного капитала | 0,353 | 0.343 | -0.010 | |

| Оценка платежеспособности и ликвидности | ||||

| Коэффициент общей платежеспособности | 5,038 | 4,538 | -0,500 | |

| Коэффициент инвестирования (вариант 1) | 1,545 | 1,523 | -0,022 | |

| Коэффициент инвестирования (вариант 2) | 1,617 | 1,589 | -0,028 | |

| Коэффициент мгновенной ликвидности | 0,465 | 0,491 | 0,026 | |

| Коэффициент абсолютной ликвидности | 0,535 | 0,564 | 0,029 | |

| Коэффициент быстрой ликвидности (упрощенный вариант) | 0.849 | 0.864 | 0,015 | |

| Коэффициент средней ликвидности | 2,942 | 2,573 | -0,369 | |

| Коэффициент промежуточной ликвидности | 2,968 | 2,619 | -0,370 | |

| Коэффициент текущей ликвидности | 2,988 | 2,618 | -0,370 | |

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента текущей ликвидности и других финансово-экономических коэффициентов.

Рост доли оборотных активов и соответственно снижение доли внеоборотных активов в имуществе коммерческой организации на 0,007 также могут быть охарактеризованы положительно, поскольку свидетельствуют о некотором повышении мобильности ее имущества. Однако как на начало, так и на конец отчетного года больший удельный вес в имуществе составляют внеоборотные активы, что для промышленного предприятия является целесообразным и оправданным.

Увеличение доли денежных средств и финансовых вложений на 0,036 и снижение доли запасов на 0,047 в оборотных активах являются признаками повышения степени их ликвидности, поэтому им может быть дана положительная оценка. Однако росту доли дебиторской задолженности в оборотных активах на 0,010’целесообразно дать противоположную оценку, поскольку это означает, что все большая часть оборотных активов временно отвлекается из оборота.

Снижению доли нематериальных активов на 0,016 и особенно увеличению доли основных средств на 0,006 во внеоборотных активах в целом достаточно трудно дать однозначно отрицательную оценку, однако, рост удельных весов долгосрочных финансовых вложений и отложенных налоговых активов во внеоборотных активах соответственно на 0,004 и на 0,007 все-таки целесообразно оценить отрицательно, поскольку, как правило, долгосрочные финансовых вложения предполагают отвлечение денежных средств из оборота на продолжительное время и сопряжены со значительным риском, а отложенные налоговые активы характеризуются нулевой доходностью.

Итак, на основе результатов коэффициентного анализа можно охарактеризовать структуру имущества данной коммерческой организации на начало и на конец отчетного года в целом как рациональную, а ее изменения за год - в большей степени как позитивные.

Значения коэффициентов финансовой независимости, финансовой зависимости, концентрации заемного капитала, задолженности, обеспеченности собственными средствами и мобильности собственного капитала, с одной стороны, как на начало, так и на конец отчетного года находятся в рамках рекомендуемых, но к концу отчетного года они несколько изменяются в худшую сторону, что является признаками некоторого снижения финансовой устойчивости коммерческой организации. Однако, с другой стороны, значение доли покрытия собственными оборотными средствами запасов, также находясь на начало и на конец отчетного года в рамках рекомендуемого, к концу отчетного года немного улучшается, увеличиваясь на 0,001, что говорит о некотором повышении финансовой устойчивости данной коммерческой организации. Значение же доли покрытия собственными оборотными средствами и долгосрочными кредитами и займами запасов не соответствует рекомендуемому как на начало, так и на конец отчетного года, снизившись за отчетный год на 0,003, что является признаком финансовой неустойчивости коммерческой организации.

Таким образом, по данным коэффициентного анализа можно охарактеризовать как на начало, так и на конец отчетного года степень финансовой устойчивости данной коммерческой организации как удовлетворительную, уровень финансового риска (в аспекте финансовой устойчивости), связанного с ее финансово-хозяйственной деятельностью, — как средний, а их изменения за отчетный год - как неоднозначные.

Значения всех коэффициентов оценки платежеспособности на начало и на конец отчетного года находятся в рамках рекомендуемых, однако к концу отчетного года отмечается небольшое их уменьшение, свидетельствующее о не-котором снижении платежеспособности коммерческой организации.

Тем не менее, на основании результатов коэффициентного анализа степень платежеспособности данной коммерческой организации как на начало, так и на конец отчетного года можно охарактеризовать как абсолютную, что говорит о полном отсутствии финансового риска (в аспекте платежеспособности), связанного с ее финансово-хозяйственной деятельностью, однако изменения значений всех финансовых коэффициентов оценки платежеспособности за отчетный год следует рассматривать как негативные.

Значения коэффициентов оценки ликвидности (за исключением коэффициента быстрой ликвидности (упрощенный вариант)) коммерческой организации на начало и на конец отчетного года находятся в рамках рекомендуемых, однако при этом к концу отчетного года отмечается уменьшение значений коэффициентов средней, промежуточной и текущей ликвидности, составившее со-ответственно 0,369,0,370 и 0,370, и рост значений коэффициентов мгновенной, абсолютной, быстрой (упрощенный вариант) ликвидности на 0,026, 0,029 и 0,015 соответственно. Рост значений коэффициентов мгновенной, абсолютной и быстрой (упрощенный вариант) ликвидности говорит об увеличении доли краткосрочных обязательств, которые могут быть погашены немедленно и в ближайшее время. В тоже время снижение значений коэффициентов средней, промежуточной и текущей ликвидности свидетельствуют о некотором снижении обеспеченности краткосрочных обязательств коммерческой организации ее оборотными активами средней и низкой ликвидности.

Итак, результаты расчета и оценки коэффициентов ликвидности коммерческой организации показывают, что ее степень ликвидности как на начало, так и на конец отчетного года может быть охарактеризована как нормальная при неоднозначных изменениях значений показателей ее оценки, а уровень финансового риска (в аспекте ликвидности), связанного с финансово-хозяйственной деятельностью коммерческой организации, может быть определен как незначительный.

Таким образом, подводя итоги коэффициентного анализа бухгалтерского баланса коммерческой организации (промышленного предприятия) можно сделать обобщающий вывод о достаточной степени устойчивости финансового состояния данного промышленного предприятия и относительно невысоком уровне финансового риска, связанном с его деятельностью.

Литература

1. Приказ Министерства финансов Российской Федерации «О формах бухгалтерскои отчетности организаций» от 2 июля 2010 г. № 66н.

2. Анализ финансовой отчетности: учеб. пособие / О.В. Ефимова [и др.] - М.. Издательство Омега-Л, 2013.

3. Илышева H.H., Крылов С И. Анализ финансовой отчетности: учебник. - М.: Финансы и статистика; ИНФРА-М, 2011.

4. Крылов С.И. Финансовое состояние коммерческой организации: анализ и управление. Теория, методика и практика: Монография. - Saarbrucken (Германия): LAP LAMBERT Academic Publishing GmbH & Co. KG, 2012.

5. Финансовый анализ: современный инструментарий для принятия решений: учебник / О.В. Ефимова. - 4-е изд., испр. и доп. - М.: Издательство «Омега-Л», 20 В.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ