всё о финансовом анализе

+7(902) 40-84-700

Влияние жизненного цикла бизнеса на оценку его стоимости

Е. В. Горюнов,

кандидат технических наук, доцент кафедры антикризисного управления

Нижегородский государственный университет им. Н. И. Лобачевского —

Национальный исследовательский университе

Н. Э. Бабичева

кандидат экономических наук, доцент кафедры бухгалтерского учета и аудита

Нижегородский коммерческий институт

Л. В. Козлова

аспирант кафедры антикризисного управления

Нижегородский государственный университет им. Н. И. Лобачевского —

Национальный исследовательский университет

Экономический анализ: теория и практика

30(195)-2010

Статья предоставлена Информационным центром Издательского дома «Финансы и кредит» при Нижегородском государственном университете им. Н.И. Лобачевского - Национальном исследовательском университете.

В современных экономических условиях проблемы повышения достоверности и точности оценки стоимости бизнеса являются особенно актуальными, что подтверждается рядом публикаций. Из работ по этой тематике выделяются исследования М. В. Мельник и В. Г. Когденко [2,4,5]. В концепции экономического анализа, ориентированного на оценку цепочки создания стоимости, авторы подчеркивают необходимость решения ряда задач, одной из которых является «разработка современной финансовой модели организации, основанной на показателях отчетности и системе аналитических показателей, ориентированной на стратегический анализ бизнеса и включающий алгоритм анализа перспектив развития бизнеса на основе оценки инвестиционной привлекательности организации, прогнозного анализа финансовой стратегии, анализа рисков, расчета стоимости бизнеса» [4].

Как правило, при оценке стоимости бизнеса применяют три основных подхода — сравнительный, доходный и затратный. При этом предпочтение следует отдать доходному подходу, который обеспечивает максимальный результат оценки стоимости бизнеса.

В одной из работ Ш. Пратта, основателя американской школы оценки, приведены следующие комментарии относительно сущности доходного подхода при оценке бизнеса: «Оценщик может двояко трактовать элемент риска при проведении оценки. Во-первых, проводя понижающую корректировку ожидаемого будущего потока (прибыли, денежного потока, дивидендов и т. п.), с тем чтобы отразить эту неопределенность. Во-вторых, учитывая риск путем более высокой ставки дисконта при оценке ожидаемого потока. Подчас оценщик (либо сознательно, либо неосознанно) использует оба эти метода» [7].

В работе [7] исследуются следующие вопросы оценки стоимости бизнеса:

достоверность определения скидки (премии) при оценке бизнеса;

мотивация в определении величины скидки (премии);

необходимость скидки (премии) в каждом конкретном случае оценки бизнеса. Выбор надлежащей скидки или премии зачастую является определяющим элементом в процессе определения стоимости при оценке бизнеса.

Эти вопросы доведены до конкретных алгоритмов в работах [2, 4, 5]. Тем не менее в них не рассмотрена необходимость учета стоимости бизнеса по этапам жизненного цикла организации и конкурентным позициям товара на рынке.

Общепринятые методы оценки стоимости бизнеса с использованием доходного подхода являются прогнозными, связанными между собой математически, информационно и методологически до уровня смешения и поэтому могут быть сведены к единому методу — дисконтирования будущих денежных потоков. Некоторые специалисты для получения более достоверных и точных результатов оценки рекомендуют учитывать возможные риски не только посредством расчета ставки дисконта, но и введением определенных поправок с учетом изменения денежных потоков на различных этапах жизненного цикла оцениваемого бизнеса [1].

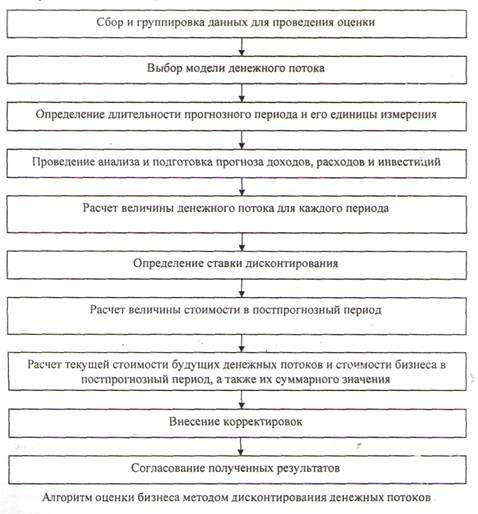

В работах по оценочной деятельности, как правило, рассматриваются основные этапы оценки бизнеса методом дисконтирования денежных потоков (см. рисунок).

В представленном алгоритме не рассматриваются риски, сопутствующие конкурентным позициям товаров на рынке и стратегиям бизнеса по этапам жизненного цикла организации.

С математической точки зрения ставка дисконта — это процентная ставка, используемая для пересчета будущих потоков доходов в единую величину текущей стоимости, являющуюся базой для определения рыночной стоимости компании.

В экономическом смысле в роли ставки дисконта выступает требуемая инвесторами ставка дохода на вложенный капитал в сопоставимые по уровню риска объекты инвестирования, или, другими словами, это требуемая ставка дохода по имеющимся альтернативным вариантам инвестиций с сопоставимым уровнем риска на дату оценки. Вследствие риска, связанного с получением будущих доходов, ставка дисконта должна превышать безрисковую ставку и обеспечивать премии за все виды рисков, сопряженных с инвестированием в оцениваемую компанию.

Расчет ставки дисконта зависит от того, какой тип денежного потока используется в качестве базы для оченки стоимости бизнеса. В зависимости от выбранного типа денежного потока применяют различные методы определения ставки дисконтирования.

Для денежного потока для собственного капитала применимы методы:

кумулятивного построения (CumM);

оценки ставки дисконта по модели оценки капитальных активов (САРМ); среднеотраслевой рентабельности активов и капитала (ROA, ROE).

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности активов и большого количества финансово-экономических коэффициентов.

Денежному потоку для всего инвестированного капитала соответствуют:

модель средневзвешенной стоимости капитала (WACC);

метод процентных ставок.

Метод кумулятивного построения и метод оценки ставки дисконта по модели оценки капитальных активов (CumM) основаны на том, что инвестор готов идти на риск только в том случае, если будет получена дополнительная выгода по сравнению с безрисковыми вложениями. Метод среднеотраслевой рентабельности активов и капитала (ROA, ROE) применяют, когда акции не котируются на бирже. Рассчитанные для конкретной организации показатели сравнивают со среднеотраслевыми.

Модель средневзвешенной стоимости капитала (WACC) предполагает определение ставки дисконта суммированием взвешенных ставок отдачи на собственный капитал и заемные средства, где в качестве весов выступают доли заемных и собственных средств в структуре капитала.

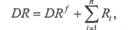

Метод кумулятивного построения основан на суммировании безрисковой ставки дохода и надбавок (премий) за риск инвестирования в оцениваемое предприятие. Метод наилучшим образом учитывает все виды рисков инвестиционных вложений, связанные как с факторами общего порядка для рассматриваемого вида экономической деятельности, так и со спецификой оцениваемого предприятия. Расчеты проводят по формуле:

где DR - ставка дисконтирования (доходности);

DR f - безрисковая ставка дохода;

R - надбавка за риск;

i - индекс порядкового номера рассматриваемого риска.

При этом обычно предусматривается, что ставка дисконтирования будет постоянной в течение всего прогнозного периода.

Метод процентных ставок эффективно применять при оценке всего инвестированного капитала, когда деятельность организации относится к конкретному виду экономической деятельности. Достоинством этого метода является то, что доходность на вложенный капитал определяет сам рынок. Поскольку целей оценки может быть несколько, то дальнейший выбор расчета может быть определен в зависимости от характеристики организации и доступности информации.

Безрисковое вложение средств подразумевает, что инвестор независимо от факторов влияния получит доход, соответствующий безрисковой ставке, определенной на момент вложения средств. Безрисковые вложения приносят некоторый минимальный уровень дохода, достаточный для покрытия уровня инфляции, а для оценки надбавок за риск в оценочной деятельности широко используется метод экспертных оценок премий за риск для отдельной организации (табл. 1).

Таблица 1. Премии за риск для отдельной компании [9]

| Вид риска | Вероятный интервал значений, % |

| Руководящий состав: качество управления | 0-5 |

| Размер компании | 0-5 |

| Финансовая структура (источники финансирования предприятия) | 0-5 |

| Товарная и территориальная диверсификация | 0-5 |

| Диверсифицированность клиентуры | 0-5 |

| Доходы (рентабельность и прогнозируемость) | 0-5 |

| Прочие особенные риски | 0-5 |

| Итого. | 35-45 |

В табл. 1 представлен неполный состав возможных рисков. В частности, не учитываются в явном виде риски, сопутствующие различным этапам жизненного цикла организации и конкурентным позициям товара на рынке. Максимальная премия за риск может составить 35—45%. Однако в табл. 1 не представлена оценка относительной роли данного вида риска среди группы всех видов рисков и отсутствуют весовые коэффициенты значений рисков.

В работе [8] рассмотрен пример оценки значений 62 факторов хозяйственного риска в деятельности производственного предприятия с учетом их весовых коэффициентов (от 0 до 1) и экспертной оценки (от 0 до 10 %). Представим эти значения в агрегированной форме (табл. 2).

Таблица 2. Факторы хозяйственного риска в деятельности производственной организации

| Фактор | Код фактора | Значение с учетом весового коэффициента, % |

| Политический | 111 | 3,45(0,0791) |

| Социально-экономический | 112 | 4,7(0,1078) |

| Экологический | 113 | 4,2 (0,0963) |

| Научно-технический | 114 | 9,6 (0,2202) |

| Риска производственной деятельности предприятия | 221 | 5,15(0,1181) |

| Риска в воспроизводственной сфере деятельности предприятия | 222 | 6,2(0,1422) |

| Риска в сфере обращения | 223 | 6(0,1399) |

| Риска в сфере управления предприятием | 224 | 4,3 (0,0986) |

| Итого... | 43,6(1) | |

Отметим, что табл. 2 разработана в первую очередь для оценки факторов риска с целью управления рисками, выявления наиболее значимых рисков и уменьшения их влияния. Данные табл. 2 не предназначены для оценки стоимости предприятия (бизнеса). Цель оценщика — не снижение рисков, а их оценка для определения премий (скидок) в ставке дисконта. В оценочной деятельности значения этих факторов хозяйственного риска могут быть использованы в качестве ориентиров при расчете премий за риск. Данные табл. 2 позволяют оценить влияние той или иней группы рисков на хозяйственные факторы всех рассматриваемых рисков. Но получаемые значения рисков использовать в качестве премий за риск в ставке дисконта неправомочно. Рассмотренные в работе [8] факторы рисков слабо коррелируются с денежными потоками.

В работе [3] представлены достаточно подробные и аргументированные характеристики стадий жизненного цикла бизнеса (системы). Понятие «жизненный цикл бизнеса как системы» требует сопоставления результативности системы в течение определенного периода времени. Дополним эти характеристики с позиции оценки риска, сопутствующего на том или ином этапе, по аналогии с количественной оценкой тесноты связи при различных значениях коэффициента корреляции (табл. 3).

Таблица 3. Характеристика этапов жизненного цикла организации

| Этап жизненного цикла организации | Тип развития производства | Оценка риска | Проблема |

| Зарождение | Экстенсивный | Совокупный риск: от весьма высокого к высокому. Оценка стоимости бизнеса на этом этапе малодостоверная | Сложность процесса освоения производства продукции, высокий финансовый риск (доля заемных средств организации высока), сильное влияние внешних факторов |

| Юность | Экстенсивно-интенсивный | Совокупный риск: от высокого к заметному. Оценка стоимости бизнеса на этом этапе слабодостоверная | Сложность налаживания сбыта продукции, высокий финансовый риск (доля заемных средств организации высока), сильное влияние внешних факторов |

| Рост | Интенсивный | Совокупный риск: от умеренного к слабому. Оценка стоимости бизнеса на этом этапе достоверная | Поиск путей снижения себестоимости производимой продукции, изменение кредитной политики, направленной на снижение доли заемных средств, обеспечение интенсивного типа развития производства |

| Зрелость | Интенсивно-экстенсивный | Совокупный риск: от слабого к заметному. Оценка стоимости бизнеса на этом этапе малодостоверная | Износ основных средств, замораживание оборотного капитала и увеличение себестоимости продукции, нарастание экстенсивных факторов развития производства |

| Старение | Экстенсивный | Совокупный риск: от заметного к весьма высокому. Оценка стоимости бизнеса на этом этапе слабодостоверная | Агрессивность конкурентов, преобладание экстенсивного типа развития производства, увеличение доли заемных средств |

При оценке стоимости бизнеса необходимо также учитывать риски реализации (премии за риск) тех или иных форм реализации или создания конкурентных позиций товара на рынке, которые предстоит осуществить бизнесу в процессе своей деятельности. В модели ADL/LG рассматриваются пять конкурентных позиций товара на рынке [6].

Дополним характеристики конкурентных позиций товара на рынке учетом риска реализации той или иной позиции (табл. 4).

Таблица 4. Характеристика конкурентных позиций товара на рынке с учетом риска реализации той или иной позиции

| Конкурентная позиция товара на рынке | Риск реализации |

| Ведущая | Минимальный |

| Сильная | Выше, чем на ведущей позиции |

| Заметная | Возрастает |

| Прочная | Невысокий |

| Слабая | Максимальный |

Для экспертной оценки премий за риск предлагается специальная форма (табл. 5).

Таблица 5. Характеристики премий за риск, связанный с инвестированием в организацию (бизнес)

| Вид риска | Вероятный интервал значений, % | Фактор риска |

| Руководящий состав: ключевая фигура, качество управления | 0-5 | Независимость (зависимость) от одной ключевой фигуры; наличие (отсутствие) управленческого резерва |

| Размер предприятия | 0-5 | Крупное (среднее, мелкое) предприятие; монопольная или конкурентная форма рынка, на котором действует предприятие, с позиции предложения |

| Финансовая структура (источники финансирования предприятия) | 0-5 | Соответствующая нормам (например, среднеотраслевым) или завышенная доля заемных источников в совокупном капитале предприятия |

| Товарная и территориальная диверсификация | 0-5 | Широкий (узкий) ассортимент продукции; территориальные границы рынка сбыта: внешний, региональный, местный рынок |

| Диверсифицированность клиентуры | 0-5 | Форма рынка, на котором действует компания, с позиции спроса: много или несколько потребителей; незначительная (значительная) доля в объеме продаж, приходящаяся на одного или нескольких потребителей |

| Уровень прогнозируемости прибылей | 0-5 | Стабильность (нестабильность) уровня дохода; рентабельность; наличие (отсутствие) необходимой для прогнозирования информации за последние 3—5 лет о деятельности предприятия |

| Этапы жизненного цикла | 0-10 | Темпы роста прибыли. Денежные потоки |

| Конкурентные позиции | 0-10 | Темпы роста (старение) денежных потоков. Реализация стратегий |

| Научно-технические факторы | 0-10 | Инновационная деятельность конкурентов |

| Прочие риски | 0-5 | Специфические риски, присущие оцениваемому предприятию, и глобальные риски |

Ставка дисконтирования определяется суммированием безрисковой ставки (уровня инфляции) и перечисленных премий за риск. Максимальная премия за риск может составлять 45—50 %, иногда и более.

Основная сложность метода кумулятивного построения — детальный учет рисков, связанных с инвестированием в конкретное предприятие (бизнес). При этом инвестор может и не быть полным собственником этого предприятия (бизнеса). Задача оценки организации (бизнеса) с целью купли-продажи в данном случае может и не ставиться.

В традиционном методе кумулятивного построения ставка дисконта берется постоянной на всем прогнозном периоде дисконтирования денежных потоков, без учета стадий или фаз жизненного цикла бизнеса и занимаемых им конкурентных позиций. К тому же при ведении бизнеса в зависимости от этапа жизненного цикла могут применяться те или. иные уточненные стратегии.

Таким образом, при оценке готового бизнеса с целью купли-продажи ставка дисконта может значительно отличаться и являться переменной величиной на всем жизненном цикле бизнеса.

На основе традиционной матрицы ADL/LG для оценки будущей стоимости бизнеса предлагается матрица оценки рисков (табл. 6). Здесь учитывается изменение характеристик рыночного равновесия — спроса, предложения, объема продаж и цены равновесия, а также прогнозирование возможных ситуаций, выработка стратегии поведения фирмы (бизнеса) учетом динамики рыночного равновесия. Степени риска (премии за риск) могут быть определены экспертным методом. Числовые значения рисков в табл. 6 можно использовать в целях коррекции ставок дисконтирования. Эти числовые значения можно определить экспертным методом.

Таблица 6. Оценка рисков

| Позиция бизнеса / этап жизненного цикла | Составляющая риска | Премия за риск, вероятный интервал значений,% | |||

| Прибыль | Денежный поток | Инвестиции | Стратегия | ||

| Ведущая / рождение | Неустойчивая. Наличие точки безубыточности | Отрицательный | С опережением требований рынка | Полное сосредоточение на увеличении доли рынка. Быстрый рост. Удержание положения. Начало нового бизнеса | 0-5 |

| Ведущая / юность | Медленный рост. Прохождение точки безубыточности | Не обязательно положительный | Продолжение инвестирования | Полное сосредоточение на увеличении доли рынка. Быстрый рост | 0-5 |

| Ведущая / рост | Положительная динамика. Быстрый рост | Не обязательно положительный | Продолжение инвестирования | Удержание положения, Достижение лидерства в ценообразовании. Удержание доли рынка. Защита положения | 0-5 |

| Ведущая / зрелость | Положительная динамика | Положительный | Реинвестирование по мере необходимости обновления активов | Удержание доли рынка. Рост вместе с производством. Удержание конкурентного положения. Защита положения | 0-5 |

| Ведущая / старение | Отрицательная динамика | Положительный | По мере необходимости поддержания конкурентоспособности продукта | Удержание конкурентного положения. Защита положения | 0-5 |

| Сильная/ рождение | Может отсутствовать | Отрицательный | В соответствии с требованиями рынка | Начало нового бизнеса. Усилить конкурентные преимущества | 0-5 |

| Сильная/ юность | Неустойчивая | Вероятен отрицательный | В соответствии с требованиями рынка | Быстрый сост доли рынка. Полног стремление к получению доли | 0-5 |

| Сильная / рост | Неустойчивая. Прохождение точки безубыточности | Вероятен отрицательный поток | С целью увеличения темпов роста | Лидерство в ценах. Быстрый рост дол и рынка | 0-5 |

| Сильная / зрелость | Положительная динамика | Положительный | Реинвестирование по мере необходимости | Удержание конкурентных позиций. Быстрый рост доли рынка | 0-5 |

| Сильная / старение | Отрицательная динамика | Положительный | Минимальные | Удержание конкурентных позиций. Удержание ниши | 0-5 |

| Заметная / рождение | Может отсутствовать | Отрицательный | Избирательные | Выборочное завоевание или рост доли рынка | 0-5 |

| Заметная / юность | Минимальная | Отрицательный | Избирательные | Быстрый рост доли рынка | 0-5 |

| Заметная / рост | Умеренная динамика | Отрицательный | Избирательные | Лидерство в ценах на важнейшем рынке. Дифференциация продукции | 0-5 |

| Заметная / зрелость | Умеренная динамика | Положительный | Минимальные или избирательное реинвестирование | Рост доли рынка с увеличением производства. Поиск и защита | 0-5 |

| Заметная / старение | Отрицательная динамика | Ликвидный | Минимальные | Эксплуатация рыночной ниши. Уход с рынка | 0-5 |

| Прочная / рождение | Отсутствует | Отрицательный | Избирательные | Сосредоточение. Подтвердить жизнеспособность | 0-5 |

| Прочная / юность | Отсутствует | Отрицательный | Избирательные | Сосредоточение. Подтвердить жизнеспособность | 0-5 |

| Прочная / рост | Отсутствует | Отрицательный или ликвидный | Избирательные | Подтвердить жизнеспособность | 0-5 |

| Прочная / зрелость | Минимальная | Ликвидный | Минимальные | Удержание ниши. Уход из вида экономической деятельности | 0-5 |

| Прочная / старение | Минимальная | Ликвидный | Деинвестирование | Уход с рынка. Отказ производства | 0-5 |

| Слабая / рождение | Отсутствует | Отрицательный | Избирательные | Достижение уровня конкурентов | 0-10 |

| Слабая/ юность | Отсутствует | Отрицательный | Избирательные | Достижение уровня конкурентов | 0-10 |

| Слабая / рост | Отсутствует | Отрицательный или ликвидный | Избирательные. Отказ от инвестиций | Обновление продукта. Уход с рынка | 0-20 |

| Слабая / зрелость | Отсутствует | Отрицательный или ликвидный | Избирательные. Отказ от инвестиций | Обновление продукта. Уход с рынка | 0-20 |

| Слабая / старение | Отсутствует | Ликвидный | Отказ от инвестиций | Уход с рынка. Уход из вида экономической деятельности | 0-20 |

Рассмотрим пример определения стоимости бизнеса в целях купли-продажи по предлагаемой технике оценки. Исследуемый бизнес находится в начале стадии роста. Прогнозный анализ темпов роста прибыли показал, что конкурентная позиция этого бизнеса сильная, Разработанный бизнес-план показывает, что бизнес можс функционировать еще в течение четырех лет. Покупатель может заменить руководство, улучшить имидж фирмы. Новый владелец может обеспечить неукоснительное выполнение бизнес-плана, своевременный переход к реализации принятых рыночных стратегий. Надбавки за риски определены на основе данных табл. 5. Исходные и расчетные данные представлены в табл. 7, 8.

Таблица 7. Расчет ставок риска для оцениваемого бизнеса

| Вид риска | Вероятное значение, % | |||

| 1-й год | 2-й год | 3-й год | 4-й год | |

| Руководящий состав: качество управления | 3 | 2 | 2 | 2 |

| Размер предприятия | 2 | 2 | 2 | 2 |

| Финансовая структура (источники финансирования предприятия) | 2 | 2 | 2 | 2 |

| Товарная и территориальная диверсификация | 2 | 2 | 3 | 4 |

| Диверсифицированность клиентуры | 2 | 2 | 2 | 2 |

| Доходы (рентабельность и прогнозируемость) | 2 | 2 | 2 | 3 |

| Стадии жизненного цикла | 2 | 3 | 3 | 4 |

| Конкурентная позиция | 2 | 2 | 3 | 3 |

| Прочие риски | 2 | 2 | 2 | 2 |

| Научно-технические факторы | 2 | 3 | 3 | 4 |

| Итого... | 21 | 22 | 24 | 26 |

Таблица 8. Расчет стоимости бизнеса

| Показатель | 1-й год (этап роста) | 2-й год (этап зрелости) | 3-й год (этап зрелости) | 4-й год (этап старости) |

| Денежный поток, тыс. руб. | 11000 | 16 000 | 24 000 | 12 000 |

| Уровень инфляции, % | 11 | 11 | 10 | 10 |

| Риски, % | 21 | 22 | 24 | 26 |

| Ставка дисконта | 0,32 | 0,33 | 0,34 | 0,36 |

| Коэффициент дисконтирования | 0,7576 | 0,5696 | 0,4251 | 0,31257 |

| Текущая стоимость денежных потоков, тыс. руб. | 8 333,6 | И 13,6 | 10 202,4 | 3 750,8 |

| Стоимость бизнеса, тыс. руб. | 31400,4 | |||

Ставка дисконтирования определяется суммированием безрисковой ставки (уровня инфляции) и перечисленных премий за риск.

Предложенная техника учета влияния рисков не претендует на бесспорность. Однако она дает представление о возможности повышения достоверности и точности оценки бизнеса методом дисконтирования денежных потоков.

Список литературы

1. Карев Д. В. Оценка бизнеса доходным подходом — констатация факта или прогнозное планирование? // Вопросы оценки, 2002. № 2.

2. Когденко В. Г. Анализ средневзвешенной стоимости инвестированного капитала в системе анализа цепочки создания стоимости// Экономический анализ: теория и практика, 2010. № 16.

3. Любушин Н. П., Бабичева Н. Э. Концепция жизненного цикла: от качественного описания — к количественной оценке // Экономический анализ: теория и практика, 2010. № 23.

4. Мельник М.В., Когденко В. Г. Концепция экономического анализа, ориентированного на оценку цепочки создания стоимости // Экономический анализ: теория и практика, 2010. № 7.

5. Мельник М. В., В. Г. Когденко. Рентабельность инвестированного капитала в системе анализа цепочки создания стоимости // Экономический анализ: теория и практика. 2010. № 9.

6. Мильнер Б. 3. Теория организации: учебник. М.: ИНФРА-М, 1999.

7. Пратт Ш. П. Оценка бизнеса. Скидки и премии / пер. с англ. М.: Квинто-Менеджмент, 2005.

8. Стратегия развития предпринимательства в реальном секторе экономики / под ред. Г. Б. Клейнера. М: Наука, 2002.

9. Щербаков В. А., Щербакова Н.А. Оценка стоимости предприятия (бизнеса). М.: Омега-Л, 2009.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ