всё о финансовом анализе

+7(902) 40-84-700

Анализ средневзвешенной стоимости инвестированного капитала в системе анализа цепочки создания стоимости

В. Г. КОГДЕНКО,

доктор экономических наук, заведующая кафедрой финансового менеджмента

Национальный исследовательский ядерный университет «МИФИ»

ЭКОНОМИЧЕСКИЙ АНАЛИЗ: теория и практика

16(181)-2010

В статье представлены алгоритмы экономического анализа одного из первичных факторов стоимости бизнеса - средневзвешенной стоимости капитала. Они позволяют оценить влияние на средневзвешенную стоимость капитала таких факторов, как удельные веса источников капитала и их стоимости. Статья продолжает цикл публикаций, посвященных изучению инвестированного капитала в системе анализа цепочки создания стоимости

В концепции анализа цепочки создания стоимости принципиально важным фактором, влияющим на стоимость бизнеса и определяющим решения о структуре капитала, является средневзвешенная стоимость инвестированного капитала, которая представляет собой уровень регулярных затрат на привлечение капитала и одновременно уровень доходов, которые получают поставщики капитала. Величина средневзвешенной стоимости капитала в основном зависит от решений, принимаемых в рамках финансовой деятельности, то есть решений о том, какие внешние источники капитала привлекать и в какой части капитализировать чистую прибыль и использовать ее для финансирования компании. Однако не только финансовая деятельность определяет величину средневзвешенной стоимости капитала. Так, стоимость источников капитала зависит от уровня рискованности компании, в частности стоимость собственного капитала зависит от уровня операционного и финансового риска, учитываемого при расчете коэффициента бета. Стоимость заемного капитала зависит от уровня финансового, маркетингового, инвестиционного и операционного риска, учитываемого при оценке кредитоспособности заемщика. Таким образом, не только финансовая, но также маркетинговая, инвестиционная, операционная деятельность компании влияют на средневзвешенную стоимость капитала.

Средневзвешенную стоимость капитала можно рассчитывать на основе рыночных или балансовых оценок удельных весов источников капитала и их стоимости. Безусловно, более объективные результаты будут получены при использовании рыночных оценок, однако их определение может быть сопряжено со значительными трудностями, а в отдельных случаях просто невозможно. В частности, когда акции компании или ее долговые обязательства не котируются на открытом рынке, получить рыночную оценку удельных весов и стоимости этих источников невозможно. Поэтому в разработанной методике, которая ориентирована на анализ не только крупных, но и средних компаний, используются балансовые удельные веса источников капитала. Что касается стоимости источников, то предложенные алгоритмы ориентированы на оценку, рассчитываемую на основе отчетности, но с учетом параметров доходности рыночных инструментов.

Поэтому информационным обеспечением анализа средневзвешенной стоимости капитала являются не только данные финансовой отчетности, но и показатели фондового рынка: долгосрочная и краткосрочная безрисковая доходность, рыночная премия за риск, банковский спред, отраслевые коэффициенты бета.

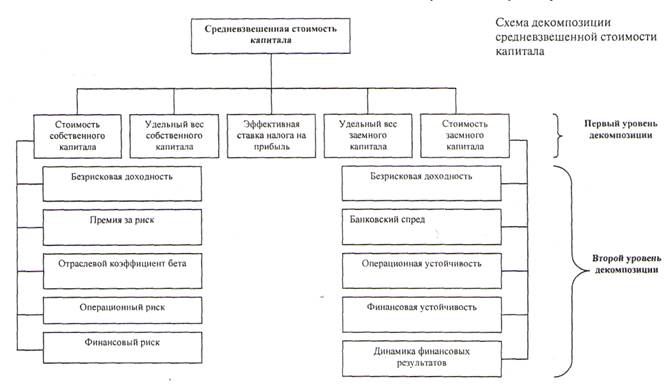

Разработанная методика декомпозиции средневзвешенной стоимости капитала представляет собой следующий алгоритм (см. рисунок):

- на первом уровне декомпозиции исследуется влияние на средневзвешенную стоимость капитала удельных весов и стоимости источников инвестированного капитала: собственного капитала, долгосрочного заемного капитала и краткосрочного заемного капитала, а также эффективной ставки налога на прибыль;

- на втором уровне дезагрегируется стоимость источников: стоимость собственного капитала, которая представлена моделью, сформированной на основе метода «восходящего бета», и заемного капитала, которая дезагрегируется на основе зависимости между процентной ставкой и уровнем кредитоспособности заемщика, формализуемой с помощью методики оценки кредитоспособности заемщика.

На первом уровне декомпозиции средневзвешенная стоимость капитала рассчитывается по известной формуле:

с к = в ск *с ск + в дзк *с дзк *(1 - t э ) + в кзк *с кзк *(1 - t э )

где в ск - удельный вес собственного капитала в инвестированном; в дзк - удельный вес долгосрочного заемного капитала в инвестированном; кзк - удельный вес краткосрочного заемного капитала в инвестированном; с ск — стоимость собственного капитала; с дзк - стоимость долгосрочного заемного капитала; с кзк - стоимость краткосрочного заемного капитала.

На втором уровне декомпозиции стоимость собственного капитала представлена моделью, позволяющей оценить систематический риск фундаментальным способом:

где с б - безрисковая доходность по долгосрочным инструментам; β отр - отраслевой коэффициент бета (коэффициент бета вида деятельности); Р пост - постоянные расходы; Р пер - переменные расходы; t э - эффективная ставка налога на прибыль; К з - заемный капитал; К с - заемный капитал; — собственный капитал; с р - среднерыночная доходность; (с р - с б ) — среднерыночная премия за риск.

Для расчета стоимости заемного капитала на втором уровне декомпозиции используется методика рейтинговой оценки заемщиков коммерческого банка. При этом отдельно рассчитывается стоимость долгосрочного и краткосрочного заемного капитала. Алгоритм расчета представляет собой суммирование соответственно долгосрочной или краткосрочной безрисковой ставки и величины банковского спреда, определяемого на основе оценки рискованности заемщика.

Предложенные в методике факторы, определяющие рискованность заемщика и, соответственно, банковский спред, сгруппированы следующим образом: показатели балансовой финансовой устойчивости, показатели операционной финансовой устойчивости, показатели динамики финансовых результатов. При этом под балансовой финансовой устойчивостью понимается финансовая устойчивость, обеспечиваемая балансовыми показателями, т.е. наличием ликвидных активов и устойчивых источников финансирования. Под операционной финансовой устойчивостью понимается финансовая устойчивость, обеспечиваемая финансовыми результатами и денежными потоками по текущей деятельности. В итоге стоимость долгосрочного заемного капитала определяется следующей моделью:

с дзк = с дб + r

где с дб долгосрочная безрисковая ставка; r - величина банковского спреда, определяемая балансовой, операционной финансовой устойчивостью, а также показателями динамики бизнеса и используемая для расчета стоимости долгосрочного и краткосрочного заемного капитала. Стоимость краткосрочного заемного капитала определяется аналогично формулой:

с кзк = с кб + r

где с кб - краткосрочная безрисковая ставка.

Зависимость банковского спреда от рейтинга заемщика такова: при высоком рейтинге (3) банковский спред равен 2 % относительно безрисковой доходности; при среднем рейтинге (2) банковский спред равен 4,5 %; при низком рейтинге (1) банковский спред равен 7 %. Зависимость между спредом г и рейтингом р представляет собой линейную функцию: r = 9,5-2,5*р.

Спред банковской доходности, определяемый отдельно по каждой характеристике, рассчитывается по той же формуле, но только результат расчета делится на количество характеристик, включенных в рейтинг.

Как видно из представленных моделей, средневзвешенная стоимость капитала в значительной мере определяется факторами финансовой деятельности. Влияние операционной деятельности проявляется только через коэффициент бета вида деятельности, а именно через показатель операционного рычага, который формализуется в данном случае соотношением постоянных и переменных расходов, а также через показатели операционной финансовой устойчивости. Влияние инвестиционной и маркетинговой деятельности проявляется через показатели динамики бизнеса, которые также учитываются при расчете банковского спреда.

Разработанные модели позволяют определить влияние факторов на величину средневзвешенной стоимости капитала и предложить меры по ее снижению с целью увеличения возможности создания бизнесом стоимости.

Представленные методики апробированы на данных финансовой отчетности крупной российской компании производственной сферы экономики, представляющей свою консолидированную отчетность в соответствии с общепринятыми в США принципами бухгалтерского учета. В табл. 1—3 представлены агрегированные формы отчетности исследуемой компании сданными, необходимыми для предложенных моделей.

Таблица 1. Консолидированные агрегированные бухгалтерские балансы, тыс. ден. ед.

| Показатель | 31.12.2006 | 31.12.2007 | 31.12.2008 |

| АКТИВ | |||

| Оборотные активы | |||

| Денежные средства, их эквиваленты и краткосрочные финансовые вложения | 702 474 | 1 308 103 | 2 168 078 |

| Дебиторская задолженность | 1 150 492 | 1696 451 | 1 487 847 |

| Запасы, нетто | 856 940 | 1 236 433 | 1 555 762 |

| Прочие оборотные активы | 339 694 | 147 191 | 134 392 |

| Внеоборотные активы | |||

| Долгосрочные финансовые вложения | 810 350 | 818 590 | 815 527 |

| Основные средства | 3 988 128 | 6 449 877 | 6 826 139 |

| Нематериальные активы | 199 030 | 189 084 | 235 283 |

| Гудвилл | 559 703 | 1 189 459 | 613 668 |

| Прочие внеоборотные активы | 110 179 | 40 754 | 33 546 |

| Внеоборотные активы, предназначенные для продажи | - | - | 194 286 |

| БАЛАНС | 8 716 990 | 13 075 942 | 14 064 528 |

| ОБЯЗАТЕЛЬСТВА И СОБСТВЕННЫЙ КАПИТАЛ | |||

| Текущие обязательства | |||

| Кредиторская задолженность и прочие обязательства | 664 319 | 1394 934 | 1879 213 |

| Краткосрочные кредиты и займы | 248 782 | 1536 570 | 1 090 765 |

| Обязательства по уплате текущего налога на прибыль | 80 350 | 70 686 | 10 497 |

| Долгосрочные обязательства | |||

| Отложенное налоговое обязательство по налогу на прибыль | 537 647 | 585 567 | 296 875 |

| Долгосрочные кредиты и займы | 48 153 | 73 225 | 1 935 165 |

| Прочие долгосрочные обязательства | 194 872 | 316616 | 128 944 |

| Доля миноритарных акционеров | 133 425 | 106813 | 33 100 |

| Акционерный капитал | 6 809 442 | 8991531 | 8 689 969 |

| БАЛАНС | 8 716 990 | 13 075 942 | 14 064 528 |

Таблица 2. Консолидированные отчеты о прибылях и убытках за 2006—2008 гг.,тыс. ден. ед.

Программа Финансовый анализ - ФинЭкАнализ 2024 для анализа отчета о прибылях и убытках и большого количества финансово-экономических коэффициентов.

| Показатель | 2006 | 2007 | 2008 |

| Выручка от реализации | 6 045 625 | 7719061 | 11698 661 |

| Себестоимость реализации | |||

| Производственные затраты | (2 716 434) | (3 569 331) | (5 808 780) |

| Амортизация | (357 941) | (407 699) | (498 994) |

| (3 074 375) | (3 977 030) | (6 307 774) | |

| Валовая прибыль | 2 971250 | 3 742 031 | 5 390 887 |

| Общехозяйственные и административные расходы | (188 648) | (214 836) | (366 664) |

| Коммерческие расходы | (325 361) | (442 657) | (734 489) |

| Налоги, кроме налога на прибыль | (57 215) | (79 977) | (100 025) |

| Прочие операционные расходы | (156 681) | (6 190) | (128 389) |

| Операционная прибыль | 2 243 345 | 2 998 371 | 4 061 320 |

| Прибыли (убытки) от финансовых вложений | 400 696 | (23 522) | (21319) |

| Проценты к получению | 111789 | 99 751 | 100 238 |

| Проценты к уплате | (29 692) | (31417) | (217 270) |

| Чистые курсовые разницы | (74 975) | 80 495 | (366 984) |

| Прочие доходы | - | 83 122 | - |

| Прочие расходы | (30 108) | (49 973) | (424 288) |

| Прибыль от продолжающихся операций до налогообложения и доли миноритарных акционеров | 2 621055 | 3 156 827 | 3 131 697 |

| Налог на прибыль | (706 605) | (837 003) | (703 474) |

| Прибыль от продолжающихся операций до доли миноритарных акционеров | 1914 450 | 2 319 824 | 2 428 223 |

Таблица 3. Консолидированные отчеты о движении денежных средств за 2006-2008 гг.,тыс. ден. ед.

| Показатель | 2006 | 2007 | 2008. |

| Чистые денежные средства, полученные от операционной деятельности | 1 585 089 | 2 523 903 | 2 780 762 |

| Чистые денежные средства, использованные в инвестиционной деятельности | (2 042 779) | (1 267 560) | (2 398 580) |

| Чистые денежные средства, полученные от/ использование в финансовой деятельности | (933 235) | (829 684) | 798 749 |

В табл. 4 приведены условные рыночные данные, используемые в расчетах.

Таблица 4. Рыночные показатели за 2006—2008 гг. (условные данные), %

| Показатель | 2006 | 2007 | 2008 |

| Долгосрочная безрисковая доходность | 9,00 | 9,50 | 10,00 |

| Краткосрочная безрисковая доходность | 8,00 | 8,50 | 9,00 |

| Премия за риск | 5,80 | 6,00 | 6,20 |

| Коэффициент бета вида деятельности | 0,74 | 0,76 | 0,75 |

| Спред банковской доходности (при высоком рейтинге заемщика) | 2,00 | 2,00 | 2,00 |

| Спред банковской доходности (при среднем рейтинге заемщика) | 4,50 | 4,50 | 4,50 |

| Спред банковской доходности (при низком рейтинге заемщика) | 7,00 | 7,00 | 7,00 |

На первом этапе рассчитывается стоимость собственного капитала. Для ее расчета по методу «восходящего бета» необходимо определить постоянные и переменные расходы, от соотношения которых зависит показатель операционного риска, учитываемого при расчете коэффициента бета. К постоянным расходам отнесены следующие расходы: амортизация, общехозяйственные и административные, а также коммерческие расходы. Кроме того, постоянные расходы скорректированы на величину прочего результата, не включающего процентов к уплате. К переменным расходам отнесены производственные расходы (не включают амортизации). С учетом этих допущений выполнены расчеты, результаты которых представлены в табл. 5.

Таблица 5. Результаты расчета стоимости собственного капитала в 2006-2008 гг.

| Показатель | 2006 | 2007 | 2008 |

| Расходы по обычным видам деятельности с учетом прочего результата (не включая проценты к уплате),тыс. ден. ед. | (3 394 878) | (4 530 817) | (8 349 694) |

| Постоянные расходы с учетом прочего результата, (не включая проценты к уплате), тыс. ден. ед. | (678 444) | (961 486) | (2 540 914) |

| Переменные расходы, тыс. ден. ед. | (2 716 434) | (3 569 331) | (5 808 780) |

| Соотношение постоянные/переменные расходы | 0,250 | 0,269 | 0,437 |

| Инвестированный капитал, тыс. ден. ед. | 7 972 321 | 11610 322 | 12 174818 |

| Заемный капитал, тыс. ден. ед. | 491 807 | 1926 411 | 3 154 874 |

| Собственный капитал, тыс. ден. ед. | 7 480 514 | 9 683 911 | 9 019 944 |

| Соотношение заемный/собственный капитал | 0,07 | 0,20 | 0,35 |

| Расчетная ставка налога на прибыль, % | (26,96) | (26,51) | (22,46) |

| Коэффициент бета с учетом операционного и финансового риска | 0,969 | 1,106 | 1,370 |

| Рыночная стоимость собственного капитала, % | 14,622 | 16,135 | 18,497 |

Из представленных расчетов следует, что рыночная стоимость собственного капитала увеличивается и превышает среднерыночный уровень доходности в 2007 и 2008 гг., что объясняется следующими обстоятельствами. Произошло увеличение уровня операционного риска вследствие ускоренного роста постоянных расходов по сравнению с переменными. Ускоренный рост постоянных расходов связан с динамикой прочего финансового результата, а именно с тем, что прочие доходы снижаются, а прочие расходы существенно растут, увеличивая итоговую величину постоянных расходов. Что касается уровня финансового риска, то он также повысился в связи с увеличением заемного капитала. В итоге коэффициент бета, который в 2006 г. не превышал единицы, стал равен 1,37 в 2008г. Это свидетельствует о том, что бизнес характеризуется риском, превышающим среднерыночное значение, следовательно, и стоимость собственного капитала превышает среднерыночные значения. Увеличение стоимости собственного капитала приводит к негативному влиянию на создаваемую бизнесом стоимость, поскольку увеличивает средневзвешенную стоимость капитала и снижает спред (разность между рентабельностью и средневзвешенной стоимостью инвестированного капитала).

Для количественной оценки факторов, влияющих на стоимость собственного капитала, рассчитаны показатели, представленные в табл. 6.

Таблица 6. Факторный анализ стоимости собственного капитала за 2006—2008 гг.

| Показатель | Значение | Влияние фактора, процентные пункты | Влияние фактора, % | ||||

| 2006 | 2007 | 2008 | 2007 | 2008 | 2007 | 2008 | |

| Безрисковая доходность, % | 9,00 | 9,50 | 10,00 | 0,50 | 0,50 | 33,05 | 21,17 |

| Рыночная премия за риск, % | 5,80 | 6,00 | 6,20 | 0,19 | 0,22 | 12,81 | 9,36 |

| Коэффициент бета вида деятельности | 0,74 | 0,76 | 0,75 | 0,16 | (0,09) | 10,39 | (3,82) |

| Соотношение постоянных и переменных расходов | 0,25 | 0,27 | 0,44 | 0,09 | 0,90 | 6,20 | 37,92 |

| Эффективная ставка налога на прибыль, % | (26,96) | (26,51) | (22,46) | 0,00 | 0,05 | 0,11 | 2,28 |

| Соотношение заемного и собственного капитала | 0,07 | 0,20 | 0,35 | 0,57 | 0,78 | 37,44 | 33,09 |

| Стоимость собственного капитала, % | 14,62 | 16,13 | 18,50 | 1,51 | 2,36 | 100,00 | 100,00 |

Расчеты показывают, что увеличение стоимости собственного капитала в 2007 г. вызвали два основных фактора: увеличение безрисковой доходности (вклад фактора 33,05%) и увеличение финансового риска компании (вклад фактора 37,44%). В 2008г. произошло еще более существенное увеличение стоимости собственного капитала, при этом основные факторы — рост операционного и финансового рисков компании (вклад факторов — 37,92 и 33,09 % соответственно), а также продолжающийся рост безрисковой доходности (вклад фактора — 21,17%).

Следующий этап анализа — оценка стоимости заемного капитала на основе оценки кредитоспособности компании и определения банковского спреда (табл. 7).

Таблица 7. Критерии для определения рейтинга заемщика

| Показатель | Уровень надежности заемщика | ||

| Высокий рейтинг (3) | Вредний рейтинг (2) | Низкий рейтинг (1) | |

| Балансовая финансовая устойчивость | |||

| Отношение обязательств к суммарным активам | 0,3 и ниже | 0,3-0,6 | 0,6 и выше |

| Отношение заемного капитала к суммарным активам | 0,15 и ниже | 0,15-0,35 | 0,35 и выше |

| Коэффициент текущей ликвидности (оборотные активы к краткосрочным обязательствам) | 1,5 и выше | 1-1,5 | 1 и ниже |

| Коэффициент мгновенной ликвидности (Денежные средства/Краткосрочные обязательства) | 0,2 и выше | 0,08-0,2 | 0,08 и ниже |

| Операционная финансовая устойчивость | |||

| Рентабельность продаж по чистой прибыли | 0,12 и выше | 0,04-0,12 | 0,04 и ниже |

| Рентабельность продаж по прибыли до вычета процентов и налога | 0,2 и выше | 0,1-0,2 | 0,1 и ниже |

| Рентабельность продаж по прибыли до вычета амортизации, процентов и налога | 0,22 и выше | 0,12-0,22 | 0,12 и ниже |

| Коэффициент покрытия финансовых обязательств прибылью до вычета амортизации, процентов и налога | 1 и ниже | 1-3 | 3 и выше |

| Коэффициент покрытия обязательств операционным денежным потоком (чистыми денежными средствами от текущей деятельности) | 0,4 и выше | 0,2-0,4 | 0,2 и ниже |

| Коэффициент покрытия процентов прибылью до вычета процентов и налога | 10 и выше | 2,5-10 | 2,5 и ниже |

| Динамика показателей | |||

| Темп прироста выручки | 0,2 и выше | 0,2-0 | 0 и ниже |

| Темп прироста операционной прибыли | 0,25 и выше | 0,25-0 | 0 и ниже |

Результаты расчета показателей для исследуемой организации, которые используются для построения рейтинга, представлены в табл. 8.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента текущей ликвидности и других финансово-экономических коэффициентов.

Таблица 8. Определение рейтинга заемщика и стоимости заемного капитала за 2006—2008 гг.

| Показатель | 2006 | 2007 | 2008 | ||||

| Балансовая финансовая устойчивость | |||||||

| Отношение обязательств к суммарным активам | 0,1418 | 0,2594 | 0,3587 | ||||

| Рейтинг | 3 | 3 | 2 | ||||

| Отношение заемного капитала к суммарным активам | 0,0564 | 0,1473 | 0,2243 | ||||

| Рейтинг | 3 | 3 | 2 | ||||

| Коэффициент текущей ликвидности | 3,0697 | 1,4617 | 1,7937 | ||||

| Рейтинг | 3 | 2 | 3 | ||||

| Коэффициент мгновенной ликвидности | 0,6696 | 0,3846 | 0,7247 | ||||

| Рейтинг | 3 | 3 | 3 | ||||

| Итоговый рейтинг балансовой финансовой устойчивости | 3,00 | 2,750 | 2,500 | ||||

| Спред банковской доходности, учитывающий балансовую финансовую устойчивость, % | 1,000 | 0,875 | 1,083 | ||||

| Операционная финансовая устойчивость | |||||||

| Рентабельность продаж по чистой прибыли | 0,3417 | 0,2911 | 0,1948 | ||||

| Рейтинг | 3 | 3 | 3 | ||||

| Рентабельность продаж по прибыли до процентов и налога | 0,4385 | 0,4130 | 0,2863 | ||||

| Рейтинг | 3 | 3 | 3 | ||||

| Рентабельность продаж по прибыли до вычета амортизации, процентов и налога | 0,4977 | 0,4659 | 0,3289 | ||||

| Рейтинг | 3 | 3 | 3 | ||||

| Коэффициент покрытия финансовых обязательств прибылью до вычета амортизации, процентов и налога | 0,1635 | 0,5357 | 0,8199 | ||||

| Рейтинг | 3 | 3 | 3 | ||||

| Коэффициент покрытия обязательств операционным денежным потоком (чистыми денежными средствами от текущей деятельности) | 1,2819 | 0,7441 | 0,5512 | ||||

| Рейтинг | 3 | 3 | 3 | ||||

| Коэффициент покрытия процентов прибылью до уплаты процентов и налога | 89,2748 | 101,4815 | 15,4138 | ||||

| Рейтинг | 3 | 3 | 3 | ||||

| Итоговый рейтинг операционной финансовой устойчивости | 3 | 3 | 3 | ||||

| Спред банковской доходности, учитывающий операционную финансовую устойчивость, % | 1,000 | 0,667 | 0,667 | ||||

| Динамика | |||||||

| Темп прироста выручки | - | 27,6801 | 51,5555 | ||||

| Рейтинг | - | 3 | 3 | ||||

| Темп прироста операционной прибыли | - | 20,2772 | 5,0411 | ||||

| Рейтинг | - | 3 | 3 | ||||

| Итоговый рейтинг по показателям динамики | - | 3 | 3 | ||||

| Спред банковской доходности, учитывающий показатели динамики, % | - | 0,667 | 0,667 | ||||

| Итоговый рейтинг | 3,000 | 2,917 | 2,833 | ||||

| Спред банковской доходности, % | 2,000 | 2,208 | 2,417 | ||||

| Процент по краткосрочным кредитам, % | 10,000 | 10,708 | 11,417 | ||||

| Процент по долгосрочным кредитам, % | 11,000 | 11,708 | 12,417 | ||||

Как следует из расчетов, стоимость долгосрочного и краткосрочного заемного капитала растет вследствие увеличения спреда банковской доходности. Это происходит из-за снижения рейтинга кредитоспособности, что связано исключительно со снижением балансовой финансовой устойчивости, которое произошло в 2007 г. из-за снижения коэффициента текущей ликвидности и из-за относительного увеличения обязательств организации в 2008 п

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности продаж и большого количества финансово-экономических коэффициентов.

Динамика стоимости собственного и заемного капитала определила динамику средневзвешенной стоимости капитала, а именно ее увеличение, которое привело к снижению спреда и, следовательно, снижению создаваемой бизнесом стоимости (табл. 9).

Таблица 9. Расчет средневзвешенной стоимости капитала за 2006—2008 гг.

| Показатель | 2006 | 2007 | 2008 | |

| Инвестированный капитал, тыс. ден. ед., всего В том числе: — собственный капитал — долгосрочные обязательства — краткосрочные кредиты и займы | 7 972 321 7 480 514 243 025 248 782 | 11610 322 9 683 911 389 841 1 536 570 | 12 174818 9 019 944 2 064 109 1 090 765 | |

| Структура инвестированного капитала, %, всего В том числе: | 100,00 | 100,00 | 100,00 | |

| — удельный вес собственного капитала, % — удельный вес долгосрочного заемного капитала, % — удельный вес краткосрочного заемного капитала, % | 93,83 3,05 3,12 | 83,41 3,36 13,23 | 74,09 16,95 8,96 | |

| Рыночная стоимость собственного капитала, % | 14,62 | 16,13 | 18,50 | |

| Рыночная ставка по долгосрочному заемному капиталу, % | 11,00 | 11,71 | 12,42 | |

| Рыночная ставка по краткосрочному заемному капиталу, % | 10,00 | 10,71 | 11,42 | |

| Эффективная ставка налога на прибыль, % | (26,96) | (26,51) | (22,46) | |

| Средневзвешенная стоимость капитала, % | 14,54 | 15,75 | 17,53 | |

| Прибыль до вычета процентов и налога | 2 650 747 | 3 188 244 | 3 348 967 | |

| Чистая прибыль до вычета процентов | 1 936 137 | 2342911 | 2 596 688 | |

| Рентабельность инвестированного капитала (ROIC), % | 24,29 | 20,18 | 21,33 | |

| Спред, % | 9,74 | 4,43 | 3,79 | |

Результаты факторного анализа средневзвешенной стоимости капитала (табл. 10) позволяют определить направление и силу влияния отдельных факторов на стоимость капитала.

Таблица 10. Факторный анализ средневзвешенной стоимости капитала в 2007 и 2008 гг.

| Показатель | Влияние фактора, пункты | Влияние фактора, % | ||

| 2007 | 2008 | 2007 | 2008 | |

| Удельный вес собственного капитала | (1,52) | (1,50) | (126,34) | (84,18) |

| Удельный вес долгосрочного заемного капитала | 0,04 | 2,01 | 3,58 | 112,73 |

| Удельный вес краткосрочного заемного капитала | 1,28 | (0,58) | 106,44 | (32,42) |

| Рыночная стоимость собственного капитала | 1,26 | 1,75 | 104,61 | 97,96 |

| Рыночная стоимость долгосрочного заемного капитала | 0,03 | 0,15 | 2,50 | 8,50 |

| Рыночная стоимость краткосрочного заемного капитала | 0,12 | 0,08 | 9,87 | 4,49 |

| Эффективная ставка налога на прибыль | (0,01) | (0,13) | (0,67) | (7,09) |

| Изменение рыночной средневзвешенной стоимости капитала | 1,21 | 1,79 | 100,00 | 100,00 |

Как показывают расчеты, основным фактором, определившим увеличение стоимости капитала компании, является рост стоимости всех источников капитала, особенно собственного. При этом структура капитала повлияла на средневзвешенную стоимость капитала в направлении понижения — она стала более рискованной и дешевой. Так, в 2007 г. в существенной степени увеличилась доля краткосрочного заемного капитала (с 3,12 до 13,23%), в 2008 г. существенно возрос удельный вес долгосрочного заемного капитала (с 3,36 до 16,95 %).

Таким образом, средневзвешенная стоимость инвестированного капитала, несмотря на некоторые позитивные тенденции, становится достаточно высокой. При этом увеличение средневзвешенной стоимости капитала в значительной степени связано с внешними факторами: увеличением безрисковой ставки и рыночной премии за риск.

Направлениями финансовой политики, нацеленной на контроль средневзвешенной стоимостью капитала в системе управления цепочкой создания стоимости, должны стать:

- усиление контроля за прочим финансовым результатом, который существенно увеличивает уровень операционного риска и, следовательно, повышает стоимость собственного капитала;

- повышение кредитоспособности организации с целью удешевления заемного капитала;

- оптимизация структуры капитала организации — привлечение более дешевых заемных источников - для снижения средневзвешенной стоимости капитала.

Предложенная методика декомпозиции и анализа многофакторной модели средневзвешенной стоимости инвестированного капитала позволяет анализировать эффективность основных решений, принимаемых и реализуемых в рамках финансовой деятельности, оценивать цепочку создания стоимости в части привлечения источников капитала организации.

Список литературы

1. Волков Д.Л. Теория ценностно ориентированного менеджмента: финансовый и бухгалтерский аспекты. 2-е изд. / СПб: ИД С.-Петерб. гос. ун-та, 2008.

2. Дамодаран А. Инвестиционная оценка. Инструменты и методы оценки любых активов. М.: Альпина Бизнес Букс, 2007.

3. Когденко В. Г. Краткосрочная и долгосрочная финансовая политика: учеб. пособие / Когденко В. Г., Мельник М. В., Быковников И.Л.М.:ЮНИТИ-ДАНА, 2010.

4. Когденко В. Г. Анализ устойчивого темпа роста инвестированного капитала в системе анализа цепочки создания стоимости // Экономический анализ: теория и практика, 2010. № 13.

5. Коупленд Т. Стоимость компаний: оценка и управление / Коупленд Т., Колер Т., Мурин Дж. Пер. с англ. М.: Олимп- Бизнес, 2005.

6. Мельник М. В., Когденко В. Г. Концепция экономического анализа, ориентированного на оценку цепочки создания стоимости // Экономический анализ: теория и практика, 2010. № 7.

7. Мельник М. В., Когденко В. Г. Рентабельность инвестированного капитала в системе анализа цепочки создания стоимости // Экономический анализ: теория и практика, 2010. № 9.

8. Построение цепочки создания стоимости / пер. с англ. 2-е изд. М.: Юнайтед Пресс, 2009.

9. Теплова Т. В. Эффективный финансовый директор: учеб. пособие. М.: Юрайт, 2009.

Метки

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ