всё о финансовом анализе

+7(902) 40-84-700

Финансовая устойчивость предприятия и ее оценка для предупреждения его банкротства

С.Е. КОВАН,

кандидат технических наук, доцент Финансовая академия при Правительстве РФ

Е.П. КОЧЕТКОВ,

студент

Журнал "Экономический анализ: теория и практика", № 15(144) - 2009

Финансовая устойчивость - понятие, для которого нет точного определения, в то же время - это итоговый показатель, который характеризует финансовое состояние хозяйствующего субъекта в целом, поэтому о важности управления финансовой устойчивостью для предупреждения банкротства не приходится спорить. Для успешного управления финансовой устойчивостью необходимо разработать подход к определению данного понятия и в соответствии с ним выработать способы оценки и методы управления финансовой устойчивостью. В данной статье предложен подход к определению исследуемого понятия и основанные на этом подходе способы оценки финансовой устойчивости.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета оценки финансовой устойчивости и большого количества финансово-экономических коэффициентов.

Финансовая устойчивость предприятия является одной из ключевых характеристик финансового состояния, представляя собой наиболее емкий, концентрированный показатель, отражающий степень безопасности вложения средств в это предприятие. Это свойство финансового состояния, которое характеризует финансовую состоятельность предприятия. Управление финансовой устойчивостью является важной задачей менеджмента на всем протяжении существования предприятия с целью обеспечить независимость от внешних контрагентов (внешняя финансовая устойчивость — устойчивость отвечать по своим долгам и обязательствам) и рациональность покрытия активов источниками их финансирования (внутренняя финансовая устойчивость).

Для успешного управления финансовой устойчивостью необходимо четко представлять ее сущность, которая, по нашему мнению, заключается в обеспечении стабильной платежеспособности за счет достаточной доли собственного капитала в составе источников финансирования. Это делает предприятие независимым от внешних негативных воздействий, в том числе обеспечивается независимость от кредиторов и тем самым снижается возможный риск банкротства.

В ранее данном определении учтена взаимосвязь финансовой устойчивости и платежеспособности. Вместе с тем понятие финансовой устойчивости отражает состояние предприятия в долгосрочной перспективе, а платежеспособность отражает способность предприятия отвечать по всем своим долгам в данный момент времени и исключительно за счет имущества в денежной форме (часть текущих активов). Ведь расчет по долговым обязательствам должен происходить только в денежной форме, и расчеты по ним нельзя отсрочить без отрицательных последствий, поэтому от наличия денежных средств зависит степень платежеспособности (как абсолютная, так и относительная). О важности реальных денежных средств для восстановления платежеспособности в реабилитационных процедурах банкротства говорят нормы закона о банкротстве [1]: все меры, направленные на восстановление платежеспособности предприятия должника, предусматривают получение именно денежных средств.

Основным риском при использовании заемных средств является риск недостаточности денежных средств для расчетов по обязательствам в неблагоприятных условиях [2]. Следовательно, наличие имущества в денежной форме, достаточного для расчета по долговым обязательствам, обеспечивает снижение риска и, соответственно, является условием финансовой устойчивости.

Исходя из этого, целесообразно выделить в составе активов предприятия денежную составляющую (активы, имеющие денежную форму), которая может быть использована для расчета по обязательствам мгновенно и без нанесения ущерба хозяйственной деятельности, что существенно снижает риск банкротства. Эту денежную составляющую можно назвать индикатором финансовой устойчивости. Денежные активы отличаются от остальных ликвидных активов тем, что на трансформацию последних в денежные средства все-таки требуется некоторое время. Данный подход к определению финансовой устойчивости позволяет, во-первых, оценить (проанализировать) ее и, во-вторых, выделить влияющие на нее факторы.

Этот подход развивается в данной статье и отличается от коэффициентного анализа, который также используется при анализе и оценке финансовой устойчивости. Однако известно, что коэффициентный анализ имеет свои недостатки, на которые многократно указывали финансовые аналитики:

формулы расчета используемых коэффициентов и рекомендуемые границы изменения этих показателей не являются бесспорными;

не существует отраслевых рекомендуемых значений;

учетная политика — по методу отгрузки или по методу оплаты — оказывает существенное влияние на величину этих коэффициентов;

расчет коэффициентов на начало и конец отчетного периода, и выявление их отклонений от рекомендуемых значений не раскрывают механизма достижения самих рекомендуемых значений.

Используя подход к определению и управлению финансовой устойчивостью на основе индикаторов финансовой устойчивости, можно предложить нетрадиционные методы к ее анализу и оценке. Они основаны на выделении в составе всего имущества организации денежных активов.

1. Например, принято считать, что значение коэффициента текущей ликвидности (АГтл) для удовлетворительной структуры баланса должно быть не меньше двух, что не учитывает отраслевые особенности многих российских предприятий.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента текущей ликвидности и других финансово-экономических коэффициентов.

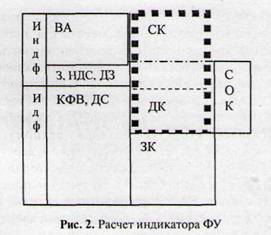

Связь между структурой баланса предприятия, его платежеспособностью и финансовой устойчивостью анализировалась в работе [3]. Там же была представлена структура баланса предприятия, которую на основе рекомендаций и норм, действующих в сфере несостоятельности, принято считать удовлетворительной (рис. 1). На рис. 1 и далее по тексту статьи: ВА — внеоборотные активы; ОА — оборотные активы; СК — собственный капитал; СОК — собственный оборотный капитал.

Далее рассмотрены два способа анализа финансовой устойчивости, которые позволяют исправить недостатки традиционного анализа. Первый способ изложен в работе [4], а второй — в работе [5].

Суть данных способов заключается в подробном исследовании структуры активов и пассивов как в отдельности, так и в их взаимосвязи. Исследуются порядок и степень покрытия каждого вида активов соответствующими источниками, проводится структурный анализ. Отметим, что расчет финансовых коэффициентов не используется.

Данные способы анализа оперируют нетрадиционной классификацией активов и пассивов в бухгалтерском балансе.

По первому способу для анализа в составе имущества выделяется имущество в неденежной форме (Инаф) и имущество в денежной форме (Илф), а в составе пассивов — собственный и заемный капитал (рис. 2):

Индф = ВА + 3+ НДС +ДЗ + ПОА, (1)

где 3 — запасы, НДС — налог на добавленную стоимость по приобретенным ценностям, ДЗ — дебиторская задолженность, ПОА — прочие оборотные активы.

Илф = ДС + КФВ, (2)

где ДС — денежные средства, КФВ — краткосрочные финансовые вложения.

По второму способу подход к классификации активов предприятия рассматривает понятие «экономические активы» (ЭА), которые представляют собой сумму финансовых (ФА) и нефинансовых активов (НФА) (рис. 3):

ФА =ДС + КФВ + ДФВ + КДЗ + ДД3, (3)

где ДФВ — долгосрочные финансовые вложения или инвестиции; КДЗ — краткосрочная дебиторская задолженность; ДДЗ — долгосрочная дебиторская задолженность.

НФА = ВА - ДФВ + 3 + ПОА. (4)

Капитал (пассивы) также разделяется на заемный капитал (в т. ч. заемный долгосрочный капитал (ЗКД) и заемный краткосрочный капитал (ЗКК)) и собственный капитал (СК): СК = Итог по разделу III баланса + ДБП + РПР, (5)

где ДБП — доходы будущих периодов, РПР — резервы предстоящих расходов.

ЗК = ЗКД + ЗКК

ЗКД = Итог по разделу IV баланса. ЗКК = ККЗ + КЗ - ДБП - РПР, (6)

где ККЗ — краткосрочные кредиты и займы; КЗ - кредиторская задолженность.

Внутри финансовых активов можно выделять финансовые оборотные активы (ФОА) и финансовые внеоборотные активы (ФВА), а внутри не финансовых активов — нефинансовые внеоборотные (НФВА) и нефинансовые оборотные активы (НФОА).

2. Разделение дебиторской задолженности на краткосрочную и долгосрочную происходит в связи с тем, что долгосрочная дебиторская задолженность финансируется за счет собственного капитала или за счет долгосрочного заемного капитала как менее ликвидный актив, а краткосрочная дебиторская задолженность — за счет заемного капитала как ликвидный актив.

Таким образом, в рассматриваемых подходах состав денежных активов значительно отличается друг от друга (табл. 1).

Таблица 1. Различия в классификации активов

| Методика А. В. Грачева | Методика Е.В. Зебенщиковой | ||

| Наименование показателя | Состав | Наименование показателя | Состав |

| Индф | ВА +3 + НДС + ДЗ + ПОА | НФА | ВА - ДФВ + 3 + ПОА |

| Идф | ДС + КФВ | ФА | ОА - З + ДФВ - ПОА |

Перейдем к расчету индикатора финансовой устойчивости (И.). Способ расчета индикатора основан на экономически обоснованном соотношении активов и пассивов между собой, с учетом удовлетворительной структуры баланса (см. рис. 1).

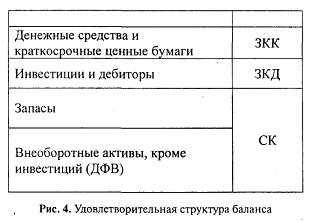

Отметим, что структура баланса считается удовлетворительной, если заемный капитал разумно авансирован в покрытие более ликвидной части активов на случай необходимости срочного возврата долгов, поэтому самая низколиквидная часть оборотных активов (запасы) должна покрываться собственным капиталом (рис. 4). При этом образуется собственный оборотный капитал (СОК), наличие которого является одним из базовых условий финансовой устойчивости.

Считается, что именно такая структура баланса обеспечивает финансовую устойчивость [6].

Переведем такую структуру баланса в рассматриваемую классификацию активов по первому способу (рис. 2), когда заемный капитал покрывает самую ликвидную часть активов. Представление активов и пассивов в такой форме помогает наглядно проиллюстрировать расчет индикатора финансовой устойчивости, который, с одной стороны, показывает, хватит ли имущества в денежной форме для расчета по обязательствам, а с другой стороны, он показывает, какая часть собственного капитала вложена в денежные активы. В итоге мы получаем остаток собственного капитала в денежной форме, который отражает ресурс собственных денежных средств для дальнейшего роста и развития, т.е. выступает гарантом платежеспособности в долгосрочной перспективе.

В соответствии с рис. 2 индикатором финансовой устойчивости в данном случае выступает денежный капитал (ДЮ. который можно рассчитать как разность между собственным капиталом и Ит(. (в результате чего получаем собственные денежные активы) или как разность Я. и заемного капитала (в итоге можно видеть, покрывают ли денежные активы обязательства или нет). Независимо оттого, как рассчитывается этот индикатор, его величина будет одинаковой в силу двойной записи:

Ифу = ДК = СК - Индф = Идф - ЗК. (7)

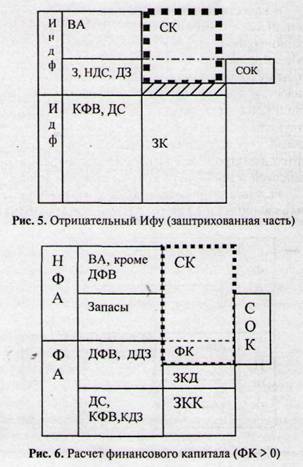

Таким образом, Ифу — индикатор финансовой устойчивости выступает как платежеспособность в денежной форме. Понятно, что величина индикатора может быть положительной, нулевой и отрицательной, что связано с соотношением отдельных составных частей активов и капитала. Важно, чтобы Ифу был величиной неотрицательной, следовательно, одновременно должны выполняться условия: Индф > ЗК и СК > Итф. На практике это означает, что у предприятия остается «неотрицательный источник» собственных средств в денежной форме для дальнейшего развития и роста. Если И, является величиной отрицательной (рис. 5), имущество в денежной форме меньше величины заемного капитала, а собственный капитал меньше имущества в неденежной форме, то это свидетельствует, что все собственные источники в отчетном периоде были использованы полностью, их не хватило для финансирования активов, а поэтому были задействованы заемные источники. Величину этого внутреннего займа и показывает индикатор Я. Для финансовой устойчивости важно, чтобы индикатор оставался величиной неотрицательной в течение отчетного периода (это означает преобладание абсолютной платежеспособности).

Теперь рассмотрим расчет индикатора финансовой устойчивости по второму способу, где в качестве индикатора финансовой устойчивости выступает финансовый капитал (ФК), который рассчитывается следующим образом:

Ифу = ФК = СК - НФА = ФА - ЗК (8)

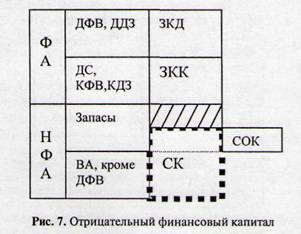

Логика расчета этого показателя видна из структуры баланса (см. рис. 6): либо собственный капитал превышает нефинансовые активы, либо финансовые активы превышают заемный капитал. Величина ФК дает оценку достаточности покрытия активов предприятия финансово устойчивыми источниками их формирования и характеризует устойчивую возможность отвечать по своим обязательствам в любой момент времени. При Ифу >0 — финансовые активы покрывают все обязательства с излишком (присутствует ФК). Если И.< 0 — то (см. рис. 7, заштрихованная часть) недостаток финансовых активов замещается нефинансовыми, начиная с наиболее ликвидных из них.

Несмотря на наглядность и привлекательность рассмотренных способов оценки финансовой устойчивости, их анализ показал, что они также не свободны от недостатков. В частности, они не дают однозначного ответа о причинах угроз потери финансовой устойчивости.

При осуществлении управления финансовой устойчивостью на выбор того или иного подхода (на основе денежного капитала или финансового капитала) будут влиять:

а) особенности объекта анализа, состав активов;

б) период времени, на который необходимо оценить финансовую устойчивость;

в) стадия развития кризиса на предприятии (за рождение кризиса или его развитые формы, в том числе в виде стойкой неплатежеспособности).

В качестве примера для анализа рассмотрим финансовое состояние ОАО ТД «Копейка». Это акционерное общество активно привлекает заемные средства с помощью облигационных займов и поэтому вопрос об управлении финансовой устойчивостью для него является актуальным. Об этом свидетельствует внешне неудовлетворительная структура баланса (рис. 8), в которой большая часть заемных средств вложена во внеоборотные активы, что создает угрозу потери платежеспособности и финансовой устойчивости в случае возврата долгов.

Результаты проведенного анализа представлены в таблицах 1 и 2. Обе рассматриваемые методики привели к разным результатам, что объясняется раз личным подходом к классификации активов. Если в первом случае (деление имущества на денежную и неденежную формы) индикатор финансовой устойчивости (денежный капитал) рассматривается как выражение реальных денежных средств, которые можно получить в любой короткий момент времени, то во втором случае подходят к классификации финансовых активов с точки зрения стоимостного выражения — они представляют собой либо реальные денежные средства, либо денежные требования к другим контрагентам, а также вложения в долговые обязательства. Само название индикатора финансовой устойчивости — финансовый капитал (ФК) говорит о более широком охвате элементов, входящих в его расчет (в данном случае включается дебиторская задолженность, НДС, долгосрочные финансовые вложения).

Естественно, такое расхождение в классификации приводит к изменению величины индикатора финансовой устойчивости, поэтому аналитик должен сам определить, какая классификация более оправдана с учетом специфических особенностей предприятия3. В нашем примере имеется очевидное расхождение показателей финансового состояния, рассчитанного по двум методикам (см. табл. 1 и 2). В частности, индикаторы финансовой устойчивости в одном случае отрицательные на всем протяжении (способ 1), а в другом положительные (способ 2).

3. Необходимо изучить структуру активов и выделить те элементы, которые имеют наибольший вес, исходя из этого выбрать соответствующий подход к анализу финансовой устойчивости.

Таблица 2. Расчет показателей по первому способу, тыс. руб

| Показатель | 01.10.2007 | 01.07.2007 | 01.04.2007 |

| Индф | 13 679 380 | 13 465 327 | 12 108 228 |

| Идф | 1967 | 185 482 | 431 773 |

| СК | 2 765 061 | 2 758 257 | 2 746 458 |

| ЗК | 10 916 286 | 10 892 552 | 9 826 643 |

| Ифу(ДК) | -10 914 319 | -10 707 070 | -9 361 770 |

Таблица 3 Расчет показателей по второму способу, тыс. руб

| Показатель | 01.10.2007 | 01.07.2007 | 01.04.2007 |

| ФА | 13 582 425 | 13 446 895 | 12 398 046 |

| НФА | 98 922 | 203 914 | 175 055 |

| СК | 2 765 061 | 2 758 257 | 2 746 458 |

| ЗК | 10 916 286 | 10 892 552 | 9 826 643 |

| Ифу (ФК) | 2 666 139 | 2 554 343 | 2 571403 |

| СОК-ФК | -11242 973 | -11261 390 | -10 755 957 |

Положительное значение ФК обеспечивается за счет преобладания в структуре ВА инвестиций {ДФВ — их доля во всех активах составляет 83 %). Если исходить из стратегической точки зрения, то, конечно, можно за счет данных финансовых вложений в будущем погасить часть заемного капитала. В этом случае как раз и проявляется расхождение в подходах к классификации активов: если первый способ классифицирует их с точки зрения реальных, имеющихся сейчас денежных средств, которые могли бы в данный момент погасить все долги (под финансовой устойчивостью в данном случае понимается платежеспособность исключительно в денежной форме в течение всего отчетного периода), то второй способ рассматривает ситуацию с долгосрочной точки зрения, следовательно, вопрос о включении ДФВ в состав денежных активов зависит от временного горизонта, на который мы анализируем финансовую устойчивость.

Невключение в состав денежного капитала (ДК) дебиторской задолженности обосновано тем, что при анализе финансового состояния предприятия необходимо точно определять формы платежеспособности, отдавая предпочтение денежной форме (абсолютная платежеспособность), по сравнению с неденежной. В этом смысле дебиторская задолженность не может рассматриваться как реальное платежное средство в данный момент времени, так как эти обязательства перед предприятием хотя и имеют стоимостное выражение, но еще не получили денежную форму.

Включение в состав финансовых активов (ФК) НДС также не оправдано, так как НДС не представляет собой реальные денежные средства, которые предприятие может использовать по своему усмотрению. Хотя НДС — это бесспорно финансовый актив, но он может быть задействован только в случае взаимоотношений с фискальной системой государства.

Дадим некоторые рекомендации по применению рассмотренных подходов в случае, если объект исследования — предприятие находится в стадии кризиса. В зависимости от того, находится ли предприятие в начальной или развитой стадии кризиса, может различаться состав активов, которые будут включаться в денежную форму. В этом случае необходимо исходить из наличия реальных денежных средств, и поэтому целесообразно из состава дебиторской задолженности (ДЗ) выделять краткосрочную ДЗ и включать ее в состав имущества в денежной форме — особенно это актуально при проведении реабилитационных процедур банкротства (финансовое оздоровление и внешнее управление), когда каждый источник погашения долгов важен для предприятия. Но, конечно, необходимо следовать здравому смыслу: не учитывать безнадежную и не реальную к взысканию краткосрочную ДЗ. Здравый смысл необходимо проявлять также при анализе возможности включения долгосрочных финансовых вложений (ДФВ) в состав денежных активов. Прежде следует проанализировать возможности и последствия возврата этих инвестиций.

Наличие кризиса влияет и на состав заемного капитала, который должны покрывать денежные активы. Спорным представляется требование покрытия имуществом в денежной форме или финансовыми активами всего заемного капитала (см. формулы 7, 8). Если предприятие находится в предбанкротном состоянии, то необходимо, что бы денежные активы покрывали хотя бы текущие обязательства, т.е. ту часть заемного капитала, срок оплаты которой уже наступил или наступит в ближайшее время и просрочка которой может послужить причиной возбуждения дела о банкротстве. Это значительно уменьшает требуемый размер денежных активов, необходимых для покрытия заемных обязательств. Если брать во внимание процедуры банкротства, то в реестр требований кредиторов включаются и долгосрочные, и краткосрочные обязательства, поэтому уже необходимо покрытие денежными активами всего заемного капитала как показатель потенциальной возможности восстановления платежеспособности.

Таким образом, в зависимости от специфики задачи можно предложить следующие изменения в отношении состава активов, которые включаются в активы в денежной форме:

а) исключить НДС;

б) вопрос о включении ДФВ решать в зависимости от временного горизонта и целесообразности реализации;

в) при необходимости выделять из состава дебиторской задолженности краткосрочную задолженность.

Основным преимуществом рассматриваемых способов является то, что они не привязаны к рекомендуемым, требуемым и среднеотраслевым значениям. Для установления угрозы потери финансовой устойчивости достаточно наличия отрицательной динамики индикатора финансовой устойчивости. Так, в нашем примере (см. табл. 1) мы получили отрицательную величину денежного капитала, что говорит об угрозе потери финансовой устойчивости.

Необходимо отметить, что предложенные методики, как и в традиционном анализе, показывают взаимосвязь собственного оборотного капитала и финансовой устойчивости. Здесь очевидно проявляется влияние собственного оборотного капитала (СОК) на финансовую устойчивость.

Если рассматривать влияние собственного оборотного капитала на финансовую устойчивость глубже, то можно обратить внимание, что СОК включает в себя либо ФК, либо ДК (см. рис. 2,6). В данном случае в составе СОК выделим две составляющие: денежную (как индикатор финансовой устойчивости) и неденежную (СОК в неденежной форме — та часть собственного капитала, которая финансирует неденежные оборотные активы):

СОК =ДК + СОК в неденежной форме (9)

или

СОК = ФК + СОК в неденежной форме. (10)

Возможна такая ситуация, когда внутри СОК исчезает ДК (ФК), но СОК еще сохраняется как положительный показатель. Следовательно, СОК в увязке с индикатором финансовой устойчивости выступает гарантом платежеспособности в двух аспектах.

С одной стороны, он содержит денежную составляющую, которая может быть использована для расчета по обязательствам, а с другой стороны, при утрате денежного или финансового капитала наличие СОК в неденежной форме позволяет осуществлять основную деятельность благодаря тому, что в ситуации, когда необходимо погасить все заемные средства, останется некоторая доля собственных средств, требуемая для финансирования оборотных средств и продолжения деятельности. Эта взаимосвязь между СОК и индикаторами финансовой устойчивости (И.) еще раз подчеркивает значимость СОК для обеспечения финансовой устойчивости, кроме того, это позволяет сделать предположение о том, что и, выступает как необходимое условие для создания предпосылок стабильности финансовой устойчивости.

Поэтому можно сделать такой вывод: наличие отрицательного индикатора финансовой устойчивости не означает потерю СОК, правда, тогда происходит все большее покрытие оборотных активов заемными средствами, соответственно, возникают угрозы финансовой устойчивости.

Еще одним из преимуществ рассматриваемых методик является то, что они позволяют четко определить факторы, влияющие на финансовую устойчивость, а следовательно, управлять ею. Это особенно актуально для предприятий, имеющих стабильное финансовое состояние, так как позволяет вовремя определить угрозы и организовать применение превентивных мер.

Это особенно актуально для предприятий, имеющих стабильное финансовое состояние, так как позволяет вовремя определить угрозы и организовать применение превентивных мер антикризисного управления. В кризисном состоянии при проведении реабилитационных процедур банкротства эти подходы позволяют определить причины потери финансовой устойчивости.

Из формул (7), (8) видны факторы, которые могут привести к потере финансовой устойчивости. Это либо недостаток СК, либо чрезмерные величины НФА или Инд.. Выделение этих факторов приводит к необходимости анализа структуры активов и пассивов.

Учитывая, что СОК содержит в себе ФК, можно провести такой анализ (см. рис. 6):

СОК- ФК4 = (СК- ВА) - (СК- НФА) = (СК - (НФВА + ФВА)) -

(СК - (НФВА + 3)) = СК- НФВА - ФВА - СК - НФВА + 3 = 3 - ФВА. (11)

4 Понятно, что для обеспечения финансовой устойчивости это выражение должно быть положительным, так как ФК является частью СОК, следовательно, СОК > ФК.

Таким образом, мы можем проводить факторный анализ финансовой устойчивости через следующие показатели, отражаемые в бухгалтерском балансе: 3 — запасы, ФВА — финансовые внеоборотные активы.

Следовательно, для управления финансовой устойчивостью предприятие может регулировать одно из двух направлений развития — расширять текущую деятельность (3) либо вкладывать средства в инвестиционную деятельность (ФВА), т.е. демонстрируется важность выбора вложения в запасы или в инвестиции.

Как показывает расчет в приведенном примере (см. табл. 2), инвестиции значительно превышают запасы, что говорит о сильном перекосе деятельности предприятия в сторону инвестиционной деятельности, хотя в долгосрочном аспекте это положительно влияет на финансовую устойчивость (ФК > 0).

В заключение подведем некоторые итоги. Управление финансовой устойчивостью требует выработки подхода к определению этого понятия. В данной работе определение финансовой устойчивости основывается на условии наличия денежной составляющей в активах, которая характеризует потенциальную возможность расчета по всем обязательствам, что обеспечит финансовую независимость от кредиторов, снизит риск банкротства, и будет являться предпосылкой отсутствия финансовых проблем в будущие периоды.

Рассмотрение практического примера показало, что исследованные методики анализа финансовой устойчивости могут приводить к разным результатам, что объясняется разным подходом к классификации активов и временных аспектов, учитываемых в анализе. На выбор той или иной методики для управления финансовой устойчивостью влияет временной период, на который необходимо оценить финансовую устойчивость, но в отличие от обычного коэффициентного анализа эти методики точно указали на факторы, влияющие на финансовую устойчивость.

Разработаны рекомендации по применению рассматриваемых подходов в зависимости от наличия и стадии кризиса предприятия, а также конкретной решаемой задачи.

Список литературы

1. Федеральный закон от 26.10.02 № 127-ФЗ «О несостоятельности (банкротстве)».

2. Бернстайн Л. А. Анализ финансовой отчетности: теория, практика и интерпретация: Пер. с англ. / Научн. ред. перевода чл. -корр. РАН И. И. Елисеева. М.: Финансы и статистика, 2003.

3. Кован СЕ. Анализ финансового состояния и структура баланса организаций // Вестник ФСФО России. 2001. №4.

4. Грачев А. В. Финансовая устойчивость предприятия: анализ, оценка и управление: Учебно-практическое пособие. М.: Изд-во «Дело и Сервис», 2004.

5. Гребенщикова Е. В. Финансовая устойчивость промышленного предприятия и способы ее обеспечения: Дис...., ФА при Правительстве РФ, 2007.

6. Антикризисное управление: Учеб. пособие: В 2 т. Т. 2.: Экономические основы / Отв. ред. Г. К. Таль. — M.: ИНФРА-М, 2004. С. 452 - 460.

Метки

См. также

Скачать программу финансового анализа

Как сделать качественный финансовый анализ, не будучи специалистом

Расчет показателей фиктивного или преднамеренного банкротства

Анализ арбитражного управляющего

Модели оценки вероятности банкротства предприятия

Как легко написать хорошую курсовую по экономике

Как сделать качественный финансовый анализ, не будучи специалистом

Расчет показателей фиктивного или преднамеренного банкротства

Анализ арбитражного управляющего

Модели оценки вероятности банкротства предприятия

Как легко написать хорошую курсовую по экономике

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ