всё о финансовом анализе

+7(902) 40-84-700

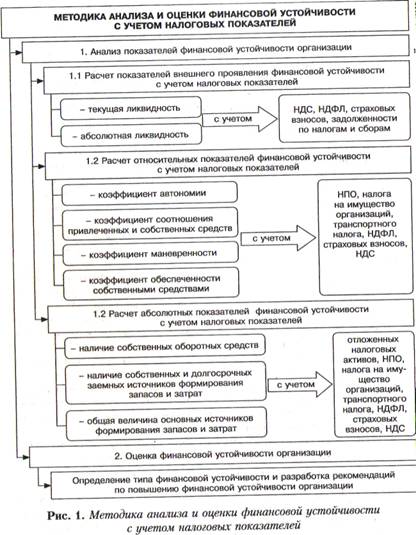

Методика анализа и оценки финансовой устойчивости с учетом налоговых показателей

Севрюкова Л.В.

к.э.н., профессор кафедры «Налогообложение и антикризисное управление»,

Юго-Западный государственный университет,

Финансовый менеджмент

№3 2012

В статье автором предложена методика анализа и оценки финансовой устойчивости с учетом налоговых показателей и приведены рекомендации по повышению финансовой устойчивости организации на основе проведенного анализа.

В научной литературе существует множество подходов к анализу и оценке финансовой устойчивости предприятия:

на основе анализа соотношения собственного и заемного капитала;

на основе расчета операционного левериджа и запаса финансовой устойчивости;

на основе соотношения финансовых и нефинансовых активов организации;

другие.

Однако ни один из этих методов не выделяет влияние налоговых показателей на финансовую устойчивость как отдельную составляющую, которая может привести к значительным или незначительным изменениям коэффициентов финансовой устойчивости. Поэтому целесообразно разработать методику анализа и оценки финансовой устойчивости с учетом показателей налогообложения, которая могла бы в дальнейшем приобрести практическую значимость на конкретном предприятии.

Разрабатываемая методика будет основываться на анализе абсолютных и относительных показателей финансовой устойчивости:

коэффициент соотношения привлеченных и собственных средств;

коэффициент обеспеченности собственными средствами; наличие собственных оборотных средств;

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента обеспеченности собственными средствами и других финансово-экономических коэффициентов.

наличие собственных и долгосрочных заемных источников формирования запасов и затрат;

общая величина основных источников формирования запасов и затрат.

Так как внешним проявлением финансовой устойчивости являются такие показатели, как платежеспособность и ликвидность организации, то их также можно включить в методику анализа финансовой устойчивости:

1) коэффициент текущей ликвидности;

2) коэффициент абсолютной ликвидности;

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента абсолютной ликвидности и других финансово-экономических коэффициентов.

3) коэффициент утраты платежеспособности.

Чтобы определить, насколько устойчиво финансовое положение предприятия и способно ли оно выполнять свои краткосрочные финансовые обязательства, а также чтобы выявить, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности, средств на расчетных счетах и краткосрочных финансовых вложений, необходим коэффициент текущей и абсолютной ликвидности.

Зная особенности расчета каждого из коэффициентов, мы можем оценить влияние на них налоговых показателей и учесть это в разрабатываемой методике. Представим схематично методику анализа и оценки финансовой устойчивости с учетом налоговых показателей на рис. 1.

После проведения анализа и оценки финансовой устойчивости с учетом налоговых показателей при отрицательных показателях и при критическом типе финансовой устойчивости необходимо дать рекомендации по повышению устойчивости.

Рекомендации по повышению финансовой устойчивости организации представлены в табл. 1.

Таблица 1. Рекомендации по повышению финансовой устойчивости организации

| № п/п | Состав мероприятий | Внутренний эффект, получаемый предприятием |

| 1. | Создание резервов из валовой и чистой прибыли | Повышение в стоимости имущества доли собственного капитала, увеличение величины источников собственных оборотных средств |

| 2. | Усиление работы по взысканию дебиторской задолженности | Повышение доли денежных средств, ускорение оборачиваемости оборотных средств, рост обеспеченности собственными оборотными средствами |

| 3. | Снижение издержек производства | Снижение величины запасов и затрат, повышение |

| 4. | Ускорение оборачиваемости дебиторской задолженности | Ритмичность поступления средств от дебиторов, увеличение показателей платежеспособности |

Такой комплекс мероприятий является общим для всех организаций. Для каждой конкретной организации он может быть дополнен в ходе общего анализа финансовой устойчивости.

При оценке финансовой устойчивости организации нельзя забывать о влиянии налоговых платежей на те или иные коэффициенты, от которых может зависеть общий результат. Если налоговые платежи находятся в зависимости от показателей финансовой устойчивости, значит, они будут влиять и на общую платежеспособность организации.

Значительное влияние на общую платежеспособность организации оказывают такие налоговые показатели, как платежи по НДС, НДФЛ, акцизам, страховые взносы, а также задолженность по налогам и сборам и налоговая история организации. Особое внимание стоит уделить такому показателю, как задолженность по налогам и сборам, так как он может в значительной мере снизить показатель ликвидности организации, поэтому важно всегда производить в срок налоговые платежи в бюджет. Страховые взносы также в значительной мере могут снижать показатель ликвидности организации, так как вовремя не перечисленные платежи по страховым взносам увеличивают задолженность перед внебюджетными фондами, которая может уменьшить общую платежеспособность организации. НДС может занизить, а может и повысить ликвидность организации: занизит в том случае, если имеются большие задолженности перед поставщиками и подрядчиками, а повысит - если будет иметь место НДС по приобретенным ценностям в оборотных активах баланса. В ряде методик анализа финансовой устойчивости к стоимости запасов добавляется НДС по приобретенным ценностям. Для более полного анализа финансовой устойчивости организации с учетом налоговых показателей можно включить в разрабатываемую методику аналитическую факторную модель Н.В. Бондарчука [1].

Присоединение к запасам НДС корректно только в части НДС, предъявленного по запасам. Включение в расчет всей суммы НДС по приобретенным ценностям не оправдано с экономической точки зрения, поскольку также включает НДС, предъявленный по основным средствам, нематериальным активам и, кроме того, приводит к завышению анализируемой величины запасов, что невыгодно для организации и делает данные расчета несопоставимыми. Также нужно отметить, что в «очистке» нуждается не только сумма НДС, но и сумма краткосрочных кредитов и займов - из нее должны вычитаться кредиты под товары отгруженные и кредиты, не погашенные в срок.

Если в оценке финансовой устойчивости участвует НДС по приобретенным ценностям, то в расчете абсолютных и относительных аналитических показателей необходимо использовать элементы факторного анализа, которые позволят выявить влияние этого налогового фактора на уровень текущей финансовой устойчивости организации. Построение такой аналитической модели требует дополнительной работы с аналитической информацией, с тем чтобы выделить из обшей суммы НДС сумму налога по приобретенным материально-производственным запасам. Например, в расчете коэффициента Кпокр:

где СОС - общая сумма СОС, включающая в себя и НДС по приобретенным ценностям (в случаях, когда НДС входит в состав СОС);

НДСз - НДС по приобретенным материально-производственным запасам;

СОС́ - сумма СОС без НДС по приобретенным материально-производственным запасам;

МЗ - сумма материально-производственных запасов с учетом НДС по приобретенным запасам;

МЗ' - сумма материально-производственных запасов без НДС по приобретенным запасам [1].

Преобразование базовой двухфакторной модели в четырехфакторную позволяет определить влияние величины и динамики НДС по приобретенным материально-производственным запасам на изменение коэффициента покрытия (К )• Если НДС по приобретенным материально-производственным запасам не входит в состав С О С, то

В этом случае могут быть использованы такие традиционные методы з: анализа, как метод цепных подстановок, метод абсолютных и относительных разниц, интегральный метод, поскольку данные модели - это детерминированные модели смешанного типа [2].

При необходимости анализа структуры НДС и выявления влияния на общее изменение величины и структуры активов, входящих в него, наиболее целесообразно воспользоваться структурой счета 19 «Налог на добавленную стоимость по приобретенным ценностям»; 19-1 «Налог на добавленную стоимость при приобретении основных средств» (НДСос); 19-2 «Налог на добавленную стоимость по приобретенным нематериальным активам (НДСва)»; 19-3 «Налог на добавленную стоимость по приобретенным материально- производственным запасам (НДСз)». В этом случае аналитическая факторная модель будет иметь следующий вид:

Следовательно, данная аналитическая факторная модель учитывает изменения налога на добавленную стоимость и влияние его на финансовую устойчивость организации.

Таким образом, была разработана методика анализа и оценки финансовой устойчивости с учетом налоговых показателей для предприятия, которая предполагает расчет общих, абсолютных и относительных показателей финансовой устойчивости с учетом влияния на них таких налоговых показателей, как ставка НПО, ставка НДС, отложенные налоговые активы, задолженность по налогам и сборам, задолженность по страховым взносам перед внебюджетными фондами, суммы таких налогов, как НПО, налога на имущество организаций, транспортного налога, НДФЛ, страховых взносов, НДС. Также были рассмотрены и предложены рекомендации по повышению финансовой устойчивости при возможных неблагоприятных для организации итогах анализа.

Литература

1. Бондарчук Н.В. Финансово-экономический анализ для целей налогового консультирования / Н.В. Бондарчук, М.Е. Грачева, А.Ф. Ионова, З.М. Карпасова, Н.Н. Селезнева.- М. : Информбюро, 2009.

2. Маслова И.А. Развитие учетно-налоговых систем в рамках инновационного менеджмента // Экономические и гуманитарные науки.- 2011.-№ 12.- С. 21-24.

3. Дедкова Е.Г. Моделирование аналитического обеспечения организации информационной учетно-налоговой системы хозяйствующего субъекта // Управленческий учет.- 2011.- № 10.- С. 70-77.

4. Попова Л.В. Информационная учетно-налоговая система при формировании налогооблагаемых показателей по налоговым спорам // Управленческий учет.- 2010.- № 12.- С. 83-93.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ