всё о финансовом анализе

+7(902) 40-84-700

Операционный левередж в оценке устойчивости компаний

Сорокин А.Н.,

старший преподаватель кафедры региональной экономики, государственного и муниципального управления Самарского государственного экономического университета

Финансовый менеджмент

№3 2012

В статье предлагается использовать табличную форму для оценки динамики прибыли компании при изменении ее выручки. Такая форма позволит увидеть весь спектр возможных изменений важнейшего показателя деятельности компании.

Операционный левередж (рычаг) — показатель, позволяющий определить зависимость между темпами прироста (снижения) прибыли от темпа прироста (снижения) выручки от реализации товаров (работ, услуг).

Это определение практически неизменно приводится во всех учебниках по финансовому анализу, менеджменту, маркетингу. Но закономерности функционирования финансового рычага не раскрываются. Поэтому этот показатель не находит широкого применения на практике, а у студентов экономических вузов он часто вызывает непонимание.

Между тем этот показатель важен и для оценки качества работы менеджмента, и при принятии широкого круга управленческих решений — в инвестировании, в маркетинге, в планировании, в выборе стратегии развития, в тактике ведения бизнеса.

Например, в менеджменте одинаковые усилия могут приводить к одинаковым результатам по выручке, но неодинаковым по прибыли. Или, наоборот, одинаковые результаты по динамике прибыли могут формально говорить об одинаковой результативности, например, двух менеджеров, хотя для одного из-за разности стартовых условий такой результат будет итогом гораздо больших усилий и/или большего профессионализма.

Особенно актуален этот показатель для холдингов, конгломератов компаний, многопрофильных фирм или фирм с широкой филиальной сетью.

Между тем изложение материалов по операционному левереджу имеет ряд существенных недостатков, что затрудняет понимание в процессе обучения, в частности, студентов. Например, контрольные опросы в конце курса обучения показывают, что выживаемость знаний по данному вопросу составляет 10-15 %.

Первым недостатком изложения материала по операционному левереджу является его иллюстрация лишь на примерах. Вторым — неполнота описания факторов, его определяющих. Третьим — подмена рациональных объяснений аргументами графического анализа, часто — без графических иллюстраций.

Объяснение сути операционного левереджа на примере, когда приводятся 2—3 случая с разным уровнем постоянных затрат, позволяет понять суть данного экономического параметра. Но не дает возможности увидеть место конкретной компании во всем спектре вариантов для его, левереджа, изменения, а также наиболее вероятные варианты таких изменений.

При описании факторов, определяющих операционный левередж, часто ограничиваются одним — уровнем постоянных затрат, а если и упоминают второй — уровень рентабельности, то почему-то обозначают его как фактор близости выручки к точке безубыточности. Такая аргументация должна понуждать менеджера уходить от логического анализа к графическому и, вольно или невольно, создает представление, что, прежде всего графический анализ дает ключ к решению проблемы. Хотя, с нашей точки зрения, именно графический анализ больше всего подходит для объяснения зависимости уровня операционного левереджа от уровня постоянных затрат. Или, как минимум, графический анализ должен дополнять анализ операционного левереджа через представление примера его расчета для разного уровня постоянных затрат в себестоимости.

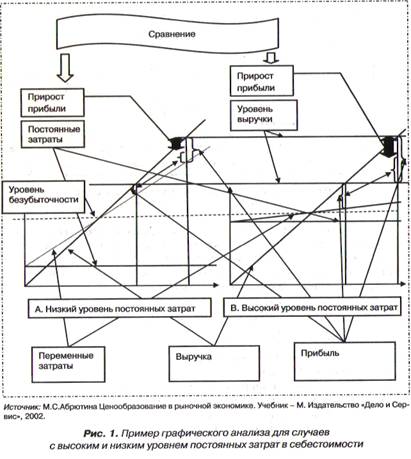

На рис. 1 представлен пример такого графического анализа для двух случаев — с низким уровнем постоянных затрат в себестоимости (вариант А) и с высоким уровнем (вариант В). На графике четко видно, что степень прироста прибыли для варианта В выше, чем в варианте А. А так как прирост выручки одинаков для обоих вариантов, то соответственно операционный левередж в вариантах с высоким уровнем постоянных затрат выше, чем в вариантах с низким уровнем постоянных затрат.

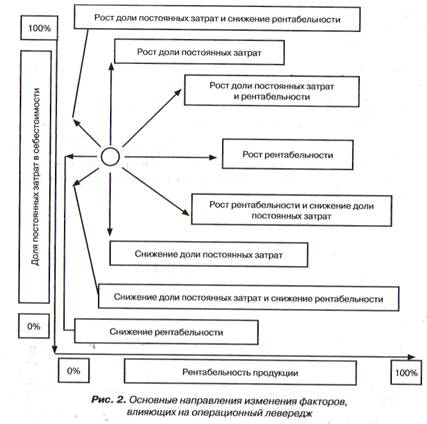

Рисунок 1 является всем известным рисунком, иллюстрирующим нахождение графическим методом точки безубыточности, но с добавлениями: приведены варианты с разным уровнем постоянных затрат и показаны два уровня выручки, которые лежат выше уровня (точки) безубыточности. Надо отметить, что если бы, например, уровни выручки находились ниже точки безубыточности, то тогда бы темп прироста убытков для случая с низким уровнем постоянных затрат также был бы ниже, чем для случая с высоким уровнем постоянных затрат. Но данный способ при всей его наглядности не дает отобразить все множество вариантов изменения доли постоянных затрат. Точнее, количество рисунков может быть бесконечное множество или, как минимум, при выборе определенного шага изменения доли постоянных затрат — достаточно большим. То есть этот вариант описания и объяснения операционного левереджа может быть использован для процесса обучения, но очень неудобен для практического использования. Ведь в процессе практической деятельности конкретная компания имеет [ определенный уровень операционного левереджа, и его изменение (желательное или вынужденное) может происходить в восьми направлениях с разной степенью комбинации двух основных факторов, влияющих на уровень операционного левереджа, — доли постоянных затрат в себестоимости и уровня рентабельности. Эти основные направления представлены на рис. 2.

Надо учитывать, что положение конкретной компании в системе координат, приведенной на рис. 2, разумеется, может быть различным в каждый определенный момент времени. Но изменение положения, особенно под влиянием изменения доли постоянных затрат (ввиду достаточного постоянства этого параметра), не бывает резким. Поэтому менеджер (финансист, инвестор и т.д.) должен и иметь представление о положении компании в данный момент времени, и знать основные направления возможных изменений и последствия таких возможных изменений. Как мы указывали выше, эти изменения могут быть желательными (планируемыми) и вынужденными. Но даже в случае вынужденных изменений необходимо иметь представление об их последствиях.

Наиболее полное представление о месте и перспективах конкретной компании по данному параметру, а также общее представление о его изменениях может дать табличный метод, а также построенный на основе предлагаемой нами таблицы график, который представляет собой выпуклую (вогнутую) поверхность.

Формула для расчета операционного левереджа:

где С — сила воздействия операционного рычага;

Р — цена единицы продукции;

N — количество единиц реализованной продукции;

PN — объем реализации в денежном выражении;

3Пер. ~ общая величина переменных затрат;

3Пост. ~ общая величина постоянных затрат;

Пв — прибыль валовая.

На основе этой формулы можно составить таблицу, взяв за шаг 1% доли постоянных затрат в себестоимости и рентабельности. Таблица в виде матрицы 100 на 100 дает представление о подавляющем большинстве случаев (оценочно — выше 95% случаев) деятельности компаний, так как рентабельность продукции выше 100% представляет собой нечастый случай в практике. Хотя принципиально ничего не мешает составить и матрицу большего размера, продлив ее за 100 % рентабельности продукции.

Таблица, как уже говорилось выше, имеет размер 100 на 100 показателей. Поэтому целесообразно эту таблицу для представления в печатном виде разбить, например, на 10 таблиц. Данная таблица (фрагмент) представлена ниже (табл. 1).

Таблица 1. Операционный левередж (для интервала рентабельности продукции 1—10%, доли постоянных затрат 1—20%)

| Рентабельность продукции, % | |||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | ||

| 1 | 2,000 | 1,500 | 1,333 | 1,250 | 1,200 | 1,167 | 1,143 | 1,111 | 1,100 | ||

| 2 | 3,000 | 2,000 | 1,667 | 1,500 | 1,400 | 1,333 | 1,286 | 1,250 | 1,222 | 1,200 | |

| Доля постоянных затрат в себестоимости, % | 3 | 4,000 | 2,500 | 2,000 | 1,750 | 1,600 | 1,500 | 1,429 | 1,375 | 1,333 | 1,300 |

| 4 | 5,000 | 3,000 | 2,333 | 2,000 | 1,800 | 1,667 | 1,571 | 1,500 | 1,444 | 1,400 | |

| 5 | 6,000 | 3,500 | 2,667 | 2,250 | 2,000 | 1,833 | 1,714 | 1,625 | 1,556 | 1,500 | |

| 6 | 7,000 | 4,000 | 3,000 | 2,500 | 2,200 | 2,000 | 1,857 | 1,750 | 1,667 | 1,600 | |

| 7 | 8,000 | 4,500 | 3,333 | 2,750 | 2,400 | 2,167 | 2,000 | 1,875 | 1,778 | 1,700 | |

| 8 | 9,000 | 5,000 | 3,667 | 3,000 | 2,600 | 2,333 | 2,143 | 2,000 | 1,889 | 1,800 | |

| 9 | 10,000 | 5,500 | 4,000 | 3,250 | 2,800 | 2,500 | 2,286 | 2,125 | 2,000 | 1,900 | |

| 10 | 11,000 | 6,000 | 4,333 | 3,500 | 3,000 | 2,667 | 2,429 | 2,250 | 2,111 | 2,000 | |

| 11 | 12,000 | 6,500 | 4,667 | 3,750 | 3,200 | 2,833 | 2,571 | 2,375 | 2,222 | 2,100 | |

| 12 | 13,000 | 7,000 | 5,000 | 4,000 | 3,400 | 3,000 | 2,714 | 2,500 | 2,333 | 2,200 | |

| 13 | 14,000 | 7,500 | 5,333 | 4,250 | 3,600 | 3,167 | 2,857 | 2,625 | 2,444 | 2,300 | |

| 14 | 15,000 | 8,000 | 5,667 | 4,500 | 3,800 | 3,333 | 3,000 | 2,750 | 2,556 | 2,400 | |

| 15 | 16,000 | 8,500 | 6,000 | 4,750 | 4,000 | 3,500 | 3,143 | 2,875 | 2,667 | 2,500 | |

| 16 | 17,000 | 9,000 | 6,333 | 5,000 | 4,200 | 3,667 | 3,286 | 3,000 | 2,778 | 2,600 | |

| 17 | 18,000 | 9,500 | 6,667 | 5,250 | 4,400 | 3,833 | 3,429 | 3,125 | 2,889 | 2,700 | |

| 18 | 19,000 | 10,000 | 7,000 | 5,500 | 4,600 | 4,000 | 3,571 | 3,250 | 3,000 | 2,800 | |

| 19 | 20,000 | 10,500 | 7,333 | 5,750 | 4,800 | 4,167 | 3,714 | 3,375 | 3,111 | 2,900 | |

| 20 | 21,000 | 11,000 | 7,667 | 6,000 | 5,000 | 4,333 | 3,857 | 3,500 | 3,222 | 3,000 | |

Данные табл. 1 и графики помогут широкому обзору возможностей изменения объема производства и прибыли компаний, оценке взаимосвязи выручки и прибыли. На основе этих таблиц могут быть составлены графики поверхностного типа для ограниченных, но наиболее вероятных для конкретной компании областей — «доля постоянных затрат — рентабельность продукции», которые будут давать полное представление об уровнях операционного левереджа и его влиянии и на финансовую устойчивость компании, и на перспективы роста прибыли.

При анализе экономики региона необходимо оценивать соотношение компаний по уровню рентабельности и доле постоянных затрат в себестоимости, которые определяют операционный левередж. Например, особого внимания требуют крупные компании с высоким уровнем постоянных затрат и низкой рентабельностью (уровень операционного левереджа — высокий), так как даже незначительное изменение выручки может привести к резкому падению прибыли (резкому росту убытков), что будет оказывать влияние на экономику всего региона. Соответственно даже незначительный рост выручки таких компаний будет резко улучшать финансовые показатели региона. Компании же с низким уровнем постоянных затрат не будут давать такого прироста прибыли, но и падение их выручки не будет критическим для региона. Таблицы можно использовать и для отраслевого анализа. Долю постоянных затрат отрасли можно определять способом, предлагаемым Л. Е. Бесовским [1, с. 90]. Данные, применяемые в этой модели, могут быть взяты из статистических сборников.

Литература

1. Бесовский Л.Е. Теория экономического анализа: учеб. пособие.— М.: ИНФРА-М, 2008.

2. Мелкумов Я. С. Организация и финансирование инвестиций: учеб. пособие - М.: ИНФРА-М, 2008.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ