всё о финансовом анализе

+7(902) 40-84-700

[А] [Б] [В] [Г] [Д] [Е] [Ж] [З] [И] [К] [Л] [М] [Н] [О] [П] [Р] [С] [Т] [У] [Ф] [Х] [Ц] [Ч] [Ш] [Э] [Ю] [E] [P] [S] [..]

Основные средства предприятия

Основные средства предприятия - это часть имущества, используемая организацией в течение длительного времени (более 12 месяцев) при производстве продукции (выполнении работ, оказании услуг), а также в управленческих целях.

Анализ эффективности использования основных средств

Анализ эффективности использования основных средств производится в программе ФинЭкАнализ в блоке «Анализ состояния основных средств и их воспроизводства»

Цель анализа основных средств – объективная оценка состояния и поиск резервов эффективного использования в организации. Главные задачи анализа основных средств:

- определение обеспеченности предприятия основными средствами;

- изучение технического состояния основных средств;

- выяснение эффективности использования оборудования во времени и по мощности;

- определение влияния использования основных средств на объём произведенного товара и другие экономические показатели;

- выявление резервов роста фондоотдачи, увеличения объема производства и продаж, а также прибыли за счет улучшения использования основных средств.

Показатели эффективности использования основных средств

Для оценки эффективности использования основных средств рассчитывается система показателей:

- Коэффициент износа основных средств,

- Коэффициент годности основных средств,

- Коэффициент обновления основных средств,

- Срок обновления основных средств,

- Коэффициент интенсивности обновления,

- Коэффициент выбытия основных средств,

- Коэффициент реальной стоимости основных средств в имуществе организации,

- Фондоотдача,

- Фондоемкость,

- Фондовооруженность,

- Фондорентабельность основных средств,

- Коэффициент сменности.

Бухгалтерский учет основных средств

Активы принимаются организацией к бухгалтерскому учету как основные средства, если единовременно выполняются следующие условия:

- объект основных средств предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

Основные средства поступают в организацию и принимаются к бухгалтерскому учету в следующих случаях:

- приобретения,

- сооружения (изготовления),

- внесения учредителями в счет их вкладов в уставный капитал,

- получения по договору дарения,

- прочих поступлений.

Самый распространенный способ поступления основных средств - их приобретение за плату по договору купли-продажи. Расходы по покупке основных средств, не требующих монтажа собираются на счете 08 «Основные средства».

При введении объектов основных средств в эксплуатацию комиссия, назначаемая руководителем организации, оформляет акт приема-передачи. Для этих целей могут использоваться следующие виды унифицированных документов:

- Акт о приемке-передаче объекта основных средств (кроме зданий, сооружений);

- Акт о приемке-передаче здания (сооружения);

- Акт о приемке-передаче групп объектов основных средств (кроме зданий, сооружений).

В любом случае в акте приема-передачи указываются:

- характеристика объекта (или группы объектов),

- его местонахождение,

- год выпуска или постройки,

- дата ввода в эксплуатацию,

- результаты испытания,

- соответствие техническим условиям,

- номер амортизационной группы в соответствии с положениями НК РФ и др.

К акту приема-передачи прилагается необходимая техническая документация (паспорта, спецификации, рабочие инструкции и пр.). Если на склад поступило оборудование, требующее монтажа, то для его учета используется "Акт о приеме (поступлении) оборудования". Каждому объекту основных средств, принятому на учет, присваивается инвентарный номер, который сохраняется на все время эксплуатации объекта.

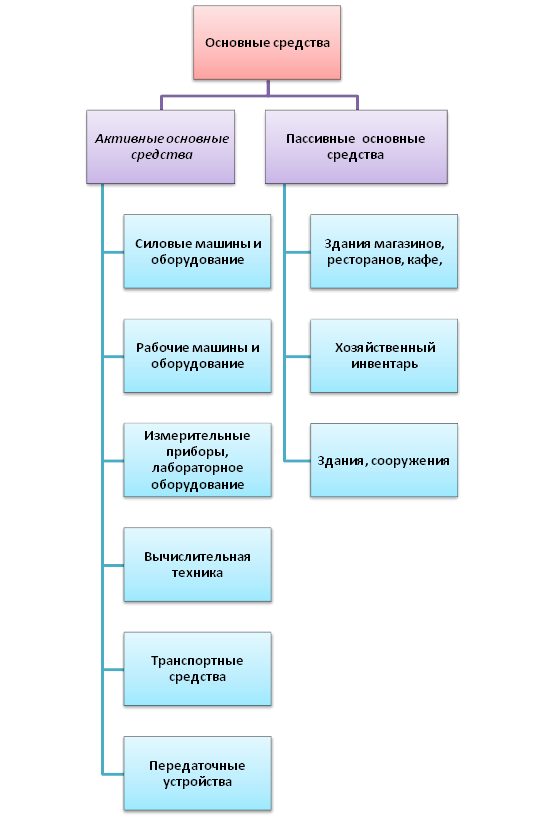

Группы основных средств

Объекты (группы) основных средств следующие:

- здания,

- сооружения,

- рабочие и силовые машины и оборудование,

- измерительные и регулирующие приборы и устройства,

- вычислительная техника,

- транспортные средства,

- инструмент,

- производственный и хозяйственный инвентарь и принадлежности,

- рабочий, продуктивный и племенной скот,

- многолетние насаждения,

- внутрихозяйственные дороги и прочие соответствующие объекты,

- капитальные вложения на коренное улучшение земель,

- капитальные вложения в арендованные объекты основных средств,

- земельные участки и объекты природопользования.

Далее:

- Среднегодовая стоимость основных производственных фондов,

- Источники основных средств,

- Основной капитал,

- Амортизация основных средств,

- Износ основных средств,

- Выбытие основных средств,

- Ликвидационная стоимость основных фондов.

Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской отчетности, доступной через ИНН

Еще найдено про основные средства предприятия

- Основные способы определения потребности обновления средств труда предприятия В любом случае агрессивная стратегия воспроизводства основного капитала предприятия на основе обновления средств труда должна реализовываться совместно с агрессивной маркетинговой производственной

- Моделирование расчета производительности активной части основных средств автотранспортного предприятия В статье рассмотрены формулы расчета производительности активной части основных средств автотранспортного предприятия позволяющие моделировать различные ситуации и определять оптимальный с точки зрения производительности

- Проблемы анализа основных средств предприятия В статье проведена оценка подходов и направлений анализа состояния движения и использования основных средств предприятия В результате проведенного анализа намечены основные направления повышение эффективности использования основных средств

- Состояние использование и движение основных средств на предприятии В современных условиях рыночной экономики вопрос рационального использования основных средств предприятия занимает центральное место в совокупности задач организации так как от этого зависит

- Состояние использование и движение основных средств на предприятии В современных условиях рыночной экономики вопрос рационального использования основных средств предприятия занимает центральное место в совокупности задач организации так как от этого зависит

- Экономическое обоснование выбора способа обновления основных средств на промышленном предприятии Принимать обоснованное решение о реализации одного из способов обновления основных средств предприятия предлагается в результате сопоставления прогнозируемых сроков обновления средств труда тем или иным

- Проблема высокой степени износа основных средств на обрабатывающих предприятиях в России Фонды основных средств на большинстве предприятий не обновлялись с 90-х годов а новые собственники не заинтересованы

- Пути повышения эффективности использования основных средств Оборотные средства - это денежные средства авансированные в оборотные производственные фонды и фонды обращения К оборотным производственным фондам относятся сырье ... К оборотным производственным фондам относятся сырье основные и вспомогательные материалы полуфабрикаты тара запасные части топливо энергия незавершенное производство Пути повышения эффективности ... Г.Е Экономика предприятия Г.Е Баженов Л.И Гнездилова О.А Стародубцева В.А Яцко Новосибирск НГТУ 2000 - 160 с

- Совершенствование управления основным капиталом на предприятии Составляющие элементы основного капитала предприятия Основные средства Нематериальные активы Долгосрочные финансовые инвестиции Общая совокупность материально-вещественных ценностей используемых в качестве

- Обоснование целесообразности обновления средств труда на основе повышения эффективности их использования Метод оптимизации возрастной структуры средств труда и метод воспроизводства оборудования являются составными частями нормативного подхода к обоснованию целесообразности обновления основных средств предприятия Для определения потребности в основных средствах можно использовать фондоемкость продукции Для этого

- Анализ финансовых потоков предприятий черной металлургии Прямой метод основан на анализе движения денежных средств по счетам предприятия Он позволяет показать основные источники притока и направления оттока денежных средств

- Современные показатели анализа финансовой устойчивости предприятия МП Финансовое состояние и устойчивость в большой степени зависят от имущества предприятия активов в которые вложен капитал и от дохода приносимого этими активами Именно поэтому для ... Значительная сумма ежемесячно начисляемой амортизации может свидетельствовать как о значительных объемах основных средств что при эффективном их использовании само по себе является положительным моментом так и

- Финансовая устойчивость компании проблемы и решения К внутренним отрицательным факторам относятся неустойчивое финансовое состояние связанное со слабым обеспечением материально-технических запасов источниками финансирования снижение ликвидности баланса долговой портфель оборотный капитал отсутствие собственных оборотных средств снижение выручки прибыли увеличение себестоимости отрицательное сальдо денежных потоков уменьшение уставного капитала Исходя из ... Их суть заключается в запрете на поставки оборудования и технологий которые могут использоваться для разведки и добычи трудноизвлекаемой нефти а также реализации шельфовых проектов 20 Основным хеджем подушкой безопасности для нефтегазовых компаний послужила девальвация рубля которая позволила снизить потери от ... Щуров С.А Долгосрочная и краткосрочная финансовая политика предприятия учеб М Инфра-М 2011 С 220-274 26 Налоговый кодекс Российской Федерации часть вторая 27

- Основные подходы к определению способности торговой организации к самофинансированию При начальном трактовании самофинансирования учитывались только два основных внутренних источника собственных финансовых ресурсов и выпадали все остальные источники собственных средств развития субъектов ... Д.В 2012 Анализ собственного капитала предприятия Планово-экономический отдел 9 60-73 Уварова И.Н 2012 Управление собственными и заемными финансовыми ресурсами Справочник

- Влияние трудоемкости на фондоемкостъ Выработка и фондоотдача фондовооруженность Важно и отметить что темп роста производительности труда в 2014 году опережает темпы роста фондоемкости а это подтверждает рационализацию использования основных средств предприятием Обратная ситуация была в 2009-2011 годах - темп роста производительности труда был

- Отбор факторов риска банкротства предприятия на основе метода главных компонент В данной статье рассмотрен вопрос решения важной и актуальной задачи - выделения наиболее значимых показателей финансово-хозяйственной деятельности предприятия с точки зрения их отношения к банкротству посредством применения метода главных компонент При этом отличительной особенностью выбранного подхода является то что отбор ... При этом отличительной особенностью выбранного подхода является то что отбор показателей производится с учетом их влияния на выручку от реализации продукции как основного финансового источника производственного предприятия систематическая нехватка которого может поставить предприятие на грань банкротства В

- Инвестиционная стратегия Таким образом корректировка инвестиционной стратегии является неотъемлемой частью процесса стратегического управления инвестиционной деятельностью предприятия Она позволяет своевременно реагировать на изменения внешней и внутренней среды минимизировать риски и повышать ... Например молодой инвестор с высокой терпимостью к риску может выбрать агрессивную стратегию роста капитала вкладывая большую часть средств в акции быстрорастущих компаний В то же время консервативный инвестор предпенсионного возраста предпочтет сохранение ... Инвестиции в основные фонды строительство модернизация Инвестиции в НИОКР и инновации Слияния и поглощения других компаний Финансовые

- Амортизациемкость Анализ динамики амортизациемкости является важным инструментом для оценки эффективности использования основных средств предприятия Этот показатель отражает долю амортизационных отчислений в общей выручке компании.Рассмотрим пример динамики

- Методика оценки деловой активности предприятии АПК по индикаторам денежных потоков Коэффициент обновления основных средств 0.321 0.258 0.124 38.6 Это указывает на понижение способности сельскохозяйственных организаций Курской области привлекать ... Кроме этого уменьшающиеся темпы обновления основного капитала являются причиной снижения инвестиционно-инновационной активности Вместе с тем можно отметить небольшое повышение операционной ... Вместе с тем можно отметить небольшое повышение операционной активности предприятий АПК Следовательно несмотря на сложности с финансированием и инвестиционной программой сельскохозяйственные организации Курской области

- Совершенствование налогового учета на предприятии Налоговые и бухгалтерские последствия проведения реконструкции и модернизации основных средств в организациях АПК Бухучет в сельском хозяйстве 2018 № 1.С 60-71 9 Кузнецова ... Кузнецова О.Н Налоговая нагрузка на предприятие и способы ее оптимизации Вестник Брянского государственного университета 2012 № 3-1 С 34-37 11

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ