всё о финансовом анализе

+7(902) 40-84-700

Шесть признаков рискованности дебиторов

АЛЕКСАНДР ПОПОВ,

МЕНЕДЖЕР ДЕПАРТАМЕНТА ФИНАНСОВОГО КОНСУЛЬТИРОВАНИЯ 000 «ФБК»

ФИНАНСОВЫЙ ДИРЕКТОР

№3(114) Март 2012

Цели: сохранить платежеспособность компании, снизить риск кассовых разрывов, избежать роста проблемной дебиторской задолженности. Как действовать: проверить, как контрагент управляет оборотными активами, рассчитать коэффициент оборачиваемости дебиторской задолженности и стоимость чистых активов.

По мере роста числа контрагентов, которым компания поставляет свою продукцию, перед ее финансовой службой возникает вопрос о методах экспресс-анализа, который позволит в сжатые сроки принять решение о предоставлении покупателю отсрочки платежа. В качестве критериев оценки можно использовать несколько простых для анализа и проверки признаков, свидетельствующих о рискованности дебитора. Их легко сформулировать в правилах расчета надежности контрагентов и других регламентирующих кредитную политику документах. Рассмотрим эти признаки подробнее.

Признак 1. Компания «прописана» по адресу массовой регистрации

Сотрудничество с компанией, обладающей признаками фирмы-однодневки, может обернуться доначислением налогов, взысканием пеней и штрафов. Чтобы избежать проблем в будущем, в первую очередь стоит проверить, относится ли адрес контрагента к «массовым», на портале Федеральной налоговой службы или в специализированных системах СПАРК или СКРИН.

Еще один фактор, на который необходимо обратить внимание, связан с персоной руководителя компании. Обнаружить, что предприятие возглавляет номинальный директор, гораздо сложнее, чем проверить ее регистрацию по массовому адресу. Для этого, помимо учредительных документов, у контрагента придется запросить копию паспорта генерального директора. Затем можно воспользоваться данными специализированных систем (той же СПАРК). По фамилии и имени в них легко найти список предприятий, где человек числится руководителем или учредителем. Но, пожалуй, лучший способ убедиться, что во главе предприятия стоит реальный директор, личная встреча.

Признак 2. К покупателю предъявлены судебные иски на значительные суммы

О рискованности потенциального клиента свидетельствует и тот факт, что компания выступает ответчиком по крупным для масштабов ее деятельности искам. Информация о процессах и принятых по ним решениях размещена на сайтах арбитражных судов (скорее всего, иски будут рассматриваться по месту регистрации предприятия). Кроме того, поможет портал «Право.ру» , где найти интересующие данные можно по таким критериям, как участник процесса (наименование или ИНН), фамилия судьи и т.д.

На основе полученных данных финансовый отдел сможет оценить «скрытые обязательства» покупателя, которые не отражены в его отчетности. Кроме того, по результатам такого анализа порой выясняется, что против потенциального клиента уже возбуждены дела о несостоятельности.

Признак 3. Клиент испытывает дефицит оборотных средств

Проверить, как покупатель управляет оборотными активами, можно с помощью коэффициента текущей ликвидности. Он характеризует обеспеченность компании оборотными средствами для своевременного выполнения принятых обязательств. Для его расчета потребуется бухгалтерский баланс контрагента. Коэффициент определяется по формуле:

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента текущей ликвидности и других финансово-экономических коэффициентов.

Ктл = Оборотные активы (стр. 1200) / (Краткосрочные обязательства (стр. 1500) - Доходы будущих периодов (стр. 1530) - Резервы предстоящих расходов (1540))*.

* Здесь и далее берутся балансовые показатели на конец отчетного периода.

Стоит отметить, что расчет коэффициента текущей ликвидности усложняется тем, что в балансе не приводится размер долгосрочной дебиторской задолженности контрагента. Компания может указать эту цифру в пояснительной записке к отчетности, тогда из оборотных активов необходимо вычесть сумму «дебиторки» со сроком погашения более года. Если клиент не готов поделиться такими данными, придется использовать формулу, приведенную выше.

Если Ктл меньше 1, значит компания испытывает дефицит оборотных средств. Чем ниже значение показателя, тем хуже платежеспособность контрагента.

ПРИМЕР

Рассчитаем коэффициент текущей ликвидности для условной торговой сети «Магазин» (баланс предприятия приведен в табл.):

Таблица. Бухгалтерский баланс компании «Магазин», тыс. рублей

| НАИМЕНОВАНИЕ ПОКАЗАТЕЛЯ | КОД | НА ОТЧЕТНУЮ ДАТУ ОТЧЕТНОГО ПЕРИОДА |

| АКТИВ | ||

| 1. Внеоборотные активы | ||

| Нематериальные активы | 1110 | 3 |

| Результаты исследований и разработок | 1120 | 0 |

| Основные средства | 1130 | 980 |

| Доходные вложения в материальные ценности | 1140 | 30 |

| Финансовые вложения | 1150 | 87 |

| Отложенные налоговые активы | 1160 | 10 |

| Прочие внеоборотные активы | 1170 | 16 |

| Итого по разделу 1 | 1100 | 1127 |

| II. Оборотные активы | ||

| Запасы | 1210 | 407 |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 51 |

| Дебиторская задолженность | 1230 | 1835 |

| Финансовые вложения | 1240 | 0 |

| Денежные средства | 1250 | 7 |

| Прочие оборотные активы | 1260 | 0 |

| Итого по разделу II | 1200 | 2300 |

| БАЛАНС | 1600 | 3427 |

| ПАССИВ | ||

| III. Капитал и резервы | ||

| Уставный капитал | 1310 | 0,2 |

| Собственные акции, выкупленные у акционеров | 1320 | 0 |

| Переоценка внеоборотных активов | 1340 | 131 |

| Добавочный капитал (без переоценки) | 1350 | 0 |

| Резервный капитал | 1360 | 0 |

| Нераспределенная прибыль (непокрытый убыток) | 1370 | 473 |

| Итого по разделу III | 1300 | 604 |

| IV. Долгосрочные обязательства | ||

| Заемные средства | 1410 | 290 |

| Отложенные налоговые обязательства | 1420 | 3 |

| Резервы под условные обязательства | 1430 | 0 |

| Прочие обязательства | 1450 | 0 |

| Итого по разделу IV | 1400 | 292 |

| V. Краткосрочные обязательства | ||

| Заемные средства | 1510 | 1273 |

| Кредиторская задолженность | 1520 | 1258 |

| Доходы будущих периодов | 1530 | 0 |

| Резервы предстоящих расходов | 1540 | 0 |

| Прочие обязательства | 1550 | 0 |

| Итого по разделу V | 1500 | 2531 |

| БАЛАНС | 1700 | 3427 |

Ктл = 2300 тыс. руб. : (2531тыс. руб. - 0 тыс. руб. – 0 тыс. руб.) = 0,9.

Величина Ктл близка к 1, следовательно, можно предположить, что компания не испытывает острого дефицита денежных средств.

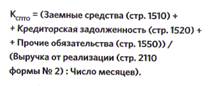

Признак 4. Вызывает сомнения платежеспособность покупателя по текущим обязательствам

Следующий коэффициент, на который стоит обратить внимание, анализируя финансовое состояние потенциального покупателя, - степень платежеспособности по текущим обязательствам. Для этого помимо бухгалтерского баланса потребуется отчет

о прибылях и убытках (форма № 2). Рассчитывается он по следующей формуле:

Чем выше коэффициент, тем ниже платежеспособность потенциального покупателя. При значении Кспто от нуля до трех месяцев с компанией можно вести переговоры об отсрочке, но если итоговый показатель превышает три месяца - высока вероятность, что покупатель будет нарушать сроки оплаты.

ПРИМЕР

Определим степень платежеспособности по текущим обязательствам торговой сети «Магазин» (баланс приведен в табл. на стр. 18). Поданным отчета о прибылях и убытках ее выручка составляет 8371 тыс. рублей.

Тогда Кспто = (1273 тыс. руб. + 1258 тыс. руб. + , + 0 тыс. руб): (8371 тыс. руб.: 9 мес.) = 2,7 мес. Таким образом, компании «Магазин» необходимо накапливать выручку не менее трех месяцев, чтобы расплатиться по текущим обязательствам, что в целом хороший показатель.

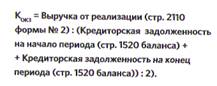

Признак 5. У контрагента проблемы с платежной дисциплиной

Коэффициент оборачиваемости кредиторской задолженности определяется по нескольким методикам. Наиболее показателен расчет по совокупным оборотам по счетам аналитического учета кредиторской задолженности, но возможности его применения на практике ограничены. Более простой метод базируется на данных бухгалтерского баланса и отчета о прибылях и убытках контрагента. В соответствии с ним коэффициент вычисляется по формуле:

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента оборачиваемости кредиторской задолженности и других финансово-экономических коэффициентов.

Данный показатель демонстрирует, как быстро предприятие рассчитывается по краткосрочным обязательствам, в том числе перед своими поставщиками. Параллельно анализируется период оборота кредиторской задолженности покупателя:

Этот показатель характеризует средний период погашения обязательств компании перед поставщиками и подрядчиками. Чем выше его значение, тем хуже платежная дисциплина контрагента.

Полученное значение Покз целесообразно сопоставить с отсрочкой платежа, о которой клиент просит компанию. Допустим, по условиям типового договора предприятие предоставляет 30-дневную отсрочку, а коэффициент оборачиваемости кредиторской задолженности у потенциального дебитора превышает 90 дней. В этом случае высока вероятность, что покупатель будет задерживать оплату, регулярно сталкиваясь с кассовыми разрывами.

ПРИМЕР

Допустим, кредиторская задолженность торговой сети «Магазин» на начало периода равна 500 тыс. рублей. Определим коэффициент оборачиваемости и период оборота кредиторской задолженности за 9 месяцев для этой компании (баланс приведен в табл): Кокз = (8371 тыс. руб.: ((500 тыс. руб. + + 1258 тыс. руб.): 2) = 9,5, Покз = 273 тыс. руб, : 4,76 = 29 дн. Таким образом, удалось выяснить, что средний период погашения задолженности сети «Магазин» составляет около одного месяца, соответственно, компания сможет своевременно выполнять принятые обязательства.

Признак 6. Стоимость чистых активов ниже уставного капитала компании

Еще один признак рискованности «дебитора», на котором важно акцентировать внимание, принимая решение о предоставлении покупателю отсрочки платежа, - величина чистых активов. Она характеризует реальную стоимость имущества компании, свободную от обязательств. Положительная динамика показателя свидетельствует о надежности контрагента, отрицательная -о существенных рисках.

Формула для определения стоимости чистых активов выглядит так:

ЧА = Ар-Пр

где АР - активы, принимаемые к расчету (Нематериальные активы (стр. 1110) + Результаты исследований и разработок (стр. 1120) + Основные средства (стр. ИЗО) + Доходные вложения в материальные ценности (стр. 1140) + Финансовые вложения (стр. 1150 + стр. 1240) + Отложенные налоговые активы (стр. 1160) + Прочие внеоборотные активы (стр. 1170) + Запасы (стр. 1210) + НДС по приобретенным ценностям (стр. 1220) + Дебиторская задолженность (стр. 1230) + Денежные средства (стр. 1250) + Прочие оборотные активы (стр. 1260));

ПР - пассивы, принимаемые к расчету (Заемные средства (стр. 1410 + стр. 1510) + Отложенные налоговые обязательства (стр. 1420) + Резервы под условные -обязательства (стр. 1430) + Прочие обязательства (стр. 1450) + Кредиторская задолженность (стр. 1520) + Резервы предстоящих расходов (стр. 1540) + Прочие краткосрочные обязательства (стр. 1550)).

Если величина чистых активов контрагента отрицательная, с такой компанией лучше работать на условиях полной предоплаты. Нельзя забывать, что в соответствии с законодательством в тех случаях, когда такая ситуация наблюдается на протяжении трех лет, предприятие подлежит ликвидации, поскольку оно неплатежеспособно.

ПРИМЕР

Определим стоимость чистых активов для той же торговой сети «Магазин» (баланс предприятия приведен в табл. на стр. 18). Величина активов компании, принимаемых к вычету, составит3427тыс. рублей, а пассивов - 2823 тыс. рублей. Отсюда: ЧА = 3427 тыс. руб. - 2823 тыс. руб. = 604 тыс. руб. Полученный показатель свидетельствует о том, что компания «Магазин» платежеспособна.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ