всё о финансовом анализе

+7(902) 40-84-700

Совершенствование модели финансовой отчетности по МСФО

В. Б. ИВАШКЕВИЧ,

доктор экономических наук,

профессор, заведующий кафедрой управленческого учета и контроллинга

А. И. ШИГАЕВ,

кандидат экономических наук,

старший преподаватель кафедры управленческого учета и контроллинга

Казанский государственный финансово-экономический институт

ЭКОНОМИЧЕСКИЙ АНАЛИЗ: Теория и практика

18(183)-2010

В статье рассматривается новая модель финансовой отчетности, которую Совет по МСФО планирует принять в 2011 г. Она отвечает требованиям современной концепции управления коммерческими организациями, так как она содержит информацию, предназначенную для оценки и анализа драйверов экономической стоимости, прогнозирования потребности в финансировании хозяйственной деятельности

В настоящее время Совет по МСФО (IASB) завершает работу над проектом по усовершенствованию модели финансовой отчетности и соответствующей переработке стандартов IAS 1 и IAS 7. Потребность в этом вызвана тем, что действующая система финансовой отчетности часто критикуется с точки зрения полезности раскрываемой информации для прогнозирования будущих денежных потоков организации. Цель проекта Совета по МСФО заключается в разработке новой модели формирования и раскрытия информации в финансовой отчетности, применение которой позволит инвесторам, кредиторам и другим пользователям отчетности:

лучше понять текущее и прошлое финансовое положение организации;

выяснить, каким образом операционная, финансовая и прочая деятельность привели к изменению финансового положения организации;

использовать информацию финансовой отчетности (вместе с информацией из других источников) для оценки величины, времени и вероятности будущих денежных потоков организации [1].

Новая модель финансовой отчетности нацелена на формирование информации для биржевых и иных инвесторов, заинтересованных в росте экономической стоимости организации. В соответствии с современными методами оценки стоимости организаций, в проекте новых форм финансовой отчетности четко разграничивают хозяйственную и финансовую деятельность предприятия. В ходе финансовой деятельности обеспечивается финансирование хозяйственной деятельности путем привлечения финансовых средств. В процессе хозяйственной деятельности агенты — наемные менеджеры вкладывают привлеченные средства в те или иные операции с целью увеличения богатства инвесторов (собственников), выражаемого в экономической стоимости коммерческой организации.

Таблица 1. Рассматриваемая Советом по МСФО концептуальная структура финансовой отчетности

| Отчет о финансовом положении | Отчет о совокупной прибыли | Отчет о движении денежных средств |

| Хозяйственная деятельность (операционные активы и обязательства, инвестиционные активы и обязательства) | Хозяйственная деятельность (операционные доходы и расходы, инвестиционные доходы и расходы) | Хозяйственная деятельность (денежный поток по операционной деятельности, денежный поток по инвестиционной деятельности) |

| Финансовая деятельность (финансовые активы, финансовые обязательства) | Финансовая деятельность (доходы по финансовым активам, расходы по финансовым обязательствам) | Финансовая деятельность (денежный поток по финансовым активам, денежный поток по финансовым обязательствам) |

| Налог на прибыль | Налог на прибыль по продолжающейся деятельности (хозяйственной, финансовой) | Налог на прибыль |

| Прекращаемая деятельность | Прекращаемая деятельность после налогообложения | Денежный поток по прекращаемой деятельности |

| — | Прочие статьи совокупной прибыли после налогообложения | — |

| Собственный капитал | — | Денежный поток по собственному капиталу |

Рассматриваемая в Совете по МСФО в настоящее время концептуальная структура форм финансовой отчетности приведена в табл. 1 [2]. Отчет об изменениях собственного капитала не приводится, поскольку он не включает разделов и показателей, используемых в других формах финансовой отчетности.

Из табл. 1 видно, что хозяйственная деятельность организации в рекомендуемой для утверждения модели финансовой отчетности состоит из операционной и инвестиционной деятельности. Операционная деятельность считается основной, ради осуществления которой в свое время была создана организация. Инвестиционная деятельность охватывает операции, не связанные с основной целью деятельности организации. В процессе инвестиционной деятельности организация использует инвестиционные активы и обязательства для получения дополнительного дохода.

Новый стандарт, который заменит ныне действующие IAS 1 и 1AS 7, планируется принять в 2011г. В апреле 2009 г. был закончен прием комментариев по опубликованному дискуссионному документу «Предварительный взгляды на представление финансовой отчетности».

Комментарии и предложения по совершенствованию проекта носили разноречивый характер, но в большинстве своем не отрицали необходимости разграничения операционной и финансовой деятельности компаний. Наиболее всесторонне и убедительно аргументировал эту точку зрения известный американский ученый С. Пенман. Он разработал детальный порядок «переформулирования» бухгалтерской отчетности, подготовленной в соответствии с американскими стандартами учета US GAAP, в бухгалтерскую отчетность, разграничивающую операционную и финансовую деятельность [3]. Такой подход наиболее приемлем для аналитиков и инвесторов, осуществляющих экономический анализ и контроль за денежными потоками на основе трансформации бухгалтерской отчетности, подготовленной в соответствии с МСФО, в финансовую отчетность новой модели. Рассмотрим его более подробно.

Понятия актуарного учета и актуарной финансовой отчетности сравнительно новые для российской теории и практики бухгалтерского учета. Поскольку новая отчетность должна служить в первую очередь целям оценки инвестиционной привлекательности компании, она должна характеризовать не столько результаты и условия прошлой, минувшей деятельности, как это принято в существующей бухгалтерской отчетности, адеятельность предстоящую и прогнозируемые результаты, для достижения которых необходимы соответствующие инвестиции и информация о них. Нужен и другой, своего рода оценочный (актуарный) учет и составленная на его основе актуарная финансовая отчетность.

Актуарная финансовая отчетность включает в себя данные по двум временным периодам:

данные за некоторый временной период, непосредственно предшествующий отчетной дате;

прогнозные данные, охватывающие временной период инвестиционного планирования.

Ввиду того, что инвесторы при оценке стоимости организации изучают не отдельные факты хозяйственной жизни, а организацию в целом, для актуарной финансовой отчетности наиболее приемлемо разграничение операционной и финансовой деятельности.

Инвестиции во внеоборотные и оборотные активы являются неотъемлемой частью операционной деятельности. В операционной деятельности участвуют осуществляющие ее активы и обязательства, ее характеризуют операционные доходы и расходы, обеспечивающие приток денежных средств в результате этой деятельности. Понятие операционной деятельности вводится для того, чтобы обособить в учете активы, обязательства, доходы, расходы, денежный поток от внутренней инвестиционной деятельности, которой в данном случае уделяется со стороны внешних (биржевых) инвесторов первостепенное внимание.

Актуарная финансовая отчетность состоит из четырех форм:

актуарный (оценочный) бухгалтерский баланс;

актуарный отчет о совокупной прибыли;

актуарный отчет о движении денежных средств, принимающий форму актуарного баланса движения денежных средств;

актуарный отчет об изменениях в собственном капитале.

Актуарный отчет об изменениях в собственном капитале. Подготовку финансовой отчетности в актуарном учете целесообразно начать с трансформации отчета об изменениях в собственном капитале, который содержит обобщенную информацию о результатах работы организации, необходимую для анализа движения и рентабельности собственного (акционерного) капитала.

Трансформация отчета об изменениях в собственном капитале заключается в выполнении следующих шагов.

Во-первых, это уточнение величин собственного капитала на начало и конец отчетного периода. Из собственного капитала необходимо исключить привилегированные акции, которые рассматриваются держателями обыкновенных акций в качестве финансовых обязательств. Кроме этого, собственный капитал следует увеличить на сумму задолженности по дивидендам по обыкновенным акциям, так как с главенствующей в актуарном учете позиции инвесторов акционеры не могут быть должны сами себе.

Во-вторых, расчет чистого результата по операциям с акционерами (так называемого чистого дивиденда). Для этого денежные дивиденды и стоимость выкупленных собственных акций вычитаются из денежных поступлений от выпуска акций. Операции с привилегированными акциями игнорируются. Денежные дивиденды представляют собой сумму объявленных по обыкновенным акциям дивидендов и изменения задолженности по дивидендам. Денежные дивиденды также показываются в отчете о движении денежных средств.

В-третьих, расчет совокупного финансового результата (совокупной прибыли или убытка). Для этого к чистой прибыли или убытку по данным отчета о прибыли и убытках прибавляются различные виды прибыли и убытков, раскрываемые в отчете об изменениях в собственном капитале, и вычитаются дивиденды по привилегированным акциям.

Программа Финансовый анализ - ФинЭкАнализ 2024 для анализа отчета о прибылях и убытках и большого количества финансово-экономических коэффициентов.

Согласно МСФО (IAS 1), непосредственно на счет собственного капитала относятся:

корректировки предыдущего периода, связанные с исправлением ошибки или внедрением новой учетной политики;

результаты переоценки, признаваемые при переходе на модель оценки основных средств по переоцененной стоимости;

корректировки до справедливой стоимости при годовой переоценке финансовых активов для дальнейшей продажи и т.д.

Актуарный отчет об изменениях в собственном капитале позволяет рассчитать важнейшие драйверы создаваемой экономической стоимости — рентабельность вложенного капитала (ROCE) и темпы роста собственного (акционерного) капитала. Анализ источников (драйверов) прибыльности и роста проводится поданным актуарного баланса и актуарного отчета о совокупной прибыли.

Актуарный бухгалтерский баланс. Трансформация традиционной формы бухгалтерского баланса для целей актуарного учета ориентируется на разграничение операционной и финансовой деятельности и предполагает проведение соответствующей реклассификации имущества и обязательств организации по категориям операционных и финансовых активов и обязательств.

Операционные активы и обязательства связаны с осуществлением хозяйственных операций в рамках основной деятельности организации. Соответственно, в состав операционных активов входят основные средства, нематериальные активы, материально-производственные запасы и прочие активы, используемые непосредственно при ведении основной деятельности. Операционные обязательства состоят из кредиторской задолженности перед поставщиками и подрядчиками, хозяйственной жизни, а организацию в целом, для актуарной финансовой отчетности наиболее приемлемо разграничение операционной и финансовой деятельности.

Инвестиции во внеоборотные и оборотные активы являются неотъемлемой частью операционной деятельности. В операционной деятельности участвуют осуществляющие ее активы и обязательства, ее характеризуют операционные доходы и расходы, обеспечивающие приток денежных средств в результате этой деятельности. Понятие операционной деятельности вводится для того, чтобы обособить в учете активы, обязательства, доходы, расходы, денежный поток от внутренней инвестиционной деятельности, которой в данном случае уделяется со стороны внешних (биржевых) инвесторов первостепенное внимание.

Актуарная финансовая отчетность состоит из четырех форм:

актуарный (оценочный) бухгалтерский баланс;

актуарный отчет о совокупной прибыли;

актуарный отчет о движении денежных средств, принимающий форму актуарного баланса движения денежных средств;

актуарный отчет об изменениях в собственном капитале.

Актуарный отчет об изменениях в собственном капитале. Подготовку финансовой отчетности в актуарном учете целесообразно начать с трансформации отчета об изменениях в собственном капитале, который содержит обобщенную информацию о результатах работы организации, необходимую для анализа движения и рентабельности собственного (акционерного) капитала.

Трансформация отчета об изменениях в собственном капитале заключается в выполнении следующих шагов.

Во-первых, это уточнение величин собственного капитала на начало и конец отчетного периода. Из собственного капитала необходимо исключить привилегированные акции, которые рассматриваются держателями обыкновенных акций в качестве финансовых обязательств. Кроме этого, собственный капитал следует увеличить на сумму задолженности по дивидендам по обыкновенным акциям, так как с главенствующей в актуарном учете позиции инвесторов акционеры не могут быть должны сами себе.

Во-вторых, расчет чистого результата по операциям с акционерами (так называемого чистого дивиденда). Для этого денежные дивиденды и стоимость выкупленных собственных акций вычитаются из денежных поступлений от выпуска акций. Операции с привилегированными акциями игнорируются. Денежные дивиденды представляют собой сумму объявленных по обыкновенным акциям дивидендов и изменения задолженности по дивидендам. Денежные дивиденды также показываются в отчете о движении денежных средств.

В-третьих, расчет совокупного финансового результата (совокупной прибыли или убытка). Для этого к чистой прибыли или убытку по данным отчета о прибыли и убытках прибавляются различные виды прибыли и убытков, раскрываемые в отчете об изменениях в собственном капитале, и вычитаются дивиденды по привилегированным акциям.

Согласно МСФО (IAS I), непосредственно на счет собственного капитала относятся:

корректировки предыдущего периода, связанные с исправлением ошибки или внедрением новой учетной политики;

результаты переоценки, признаваемые при переходе на модель оценки основных средств по переоцененной стоимости;

корректировки до справедливой стоимости при годовой переоценке финансовых активов для дальнейшей продажи и т.д.

Актуарный отчет об изменениях в собственном капитале позволяет рассчитать важнейшие драйверы создаваемой экономической стоимости — рентабельность вложенного капитала (ROCE) и темпы роста собственного (акционерного) капитала. Анализ источников (драйверов) прибыльности и роста проводится поданным актуарного баланса и актуарного отчета о совокупной прибыли.

Актуарный бухгалтерский баланс. Трансформация традиционной формы бухгалтерского баланса для целей актуарного учета ориентируется на разграничение операционной и финансовой деятельности и предполагает проведение соответствующей реклассификации имущества и обязательств организации по категориям операционных и финансовых активов и обязательств.

Операционные активы и обязательства связаны с осуществлением хозяйственных операций в рамках основной деятельности организации. Соответственно, в состав операционных активов входят основные средства, нематериальные активы, материально-производственные запасы и прочие активы, используемые непосредственно при ведении основной деятельности. Операционные обязательства состоят из кредиторской задолженности перед поставщиками и подрядчиками, задолженности по оплате труда и прочих видов кредиторской задолженности, которые возникают в хозяйственной деятельности. При этом задолженность по дивидендам по обыкновенным акциям включается в собственный капитал организации.

Финансовые активы и обязательства связаны с привлечением заемного финансирования, а также с вложением временно свободных денежных средств в различные активы с целью получения дополнительного дохода. Как правило, в состав финансовых активов включаются денежные эквиваленты, краткосрочные финансовые вложения, долгосрочные вложения в долговые ценные бумаги, а также выданные долгосрочные займы. К финансовым обязательствам относят краткосрочные кредиты и займы, текущую задолженность по долгосрочным кредитам и займам, долгосрочные кредиты и займы, обязательства по договорам лизинга, стоимость привилегированных акций.

При реклассификации отдельных видов активов или обязательств необходимо анализировать особенности их использования и ориентироваться на фундаментальный критерий разграничения операционной и финансовой деятельности.

Например, некоторые организации могут иметь значительные суммы денежных средств и денежных эквивалентов. В состав финансовых активов обычно включаются денежные эквиваленты. Если остатки денежных средств на расчетных счетах регулярно вкладываются в краткосрочные депозиты, то вся сумма денежных средств и денежных эквивалентов может быть отнесена к финансовым активам. При недостаточности информации о составе или особенностях использования денежных средств и денежных эквивалентов сумма операционных денежных средств может быть рассчитана по определенному (например среднеотраслевому) проценту от выручки или иным приемлемым способом, а оставшаяся сумма денежных средств и денежных эквивалентов включается в финансовые активы.

Порядок составления актуарного бухгалтерского баланса можно наглядно представить при помощи балансовых уравнений. При выделении операционных и финансовых активов (ОА и ФА соответственно), а также операционных и финансовых обязательств (00 и ФО соответственно) и собственного капитала (СК) традиционное балансовое уравнение имеет вид: ОА + ФА = 00 + Ф01 + СК.

Для разграничения операционной и финансовой деятельности в актуарном бухгалтерском балансе эти виды хозяйственных средств целесообразно перегруппировать и рассчитать чистые операционные активы и чистые финансовые активы или обязательства.

Чистые операционные активы (ЧОА) — это разность между операционными активами и операционными обязательствами (ЧОА — ОА — 00).

При определении величины чистых финансовых активов (обязательств) рассчитывается разность между финансовыми активами и финансовыми обязательствами. Если в организации финансовые активы превышают финансовые обязательства, то в бухгалтерском балансе будут показаны чистые финансовые активы (ЧФА = ФА — ФО), а статическое балансовое уравнение актуарного учета имеет вид:

ЧОА + ЧФА = СК.

В наиболее распространенных случаях сумма финансовых активов меньше суммы финансовых обязательств, и в бухгалтерском балансе показываются чистые финансовые обязательства (ЧФО = ФО — ФА) согласно следующему статическому балансовому уравнению актуарного учета:

ЧОА — ЧФО + СК.

Содержание этого балансового уравнения и порядок его использования для расчета величины свободного денежного потока и финансового анализа бухгалтерской отчетности, подготовленной по стандартам US GAAP, впервые рассмотрены американским ученым С. Пенманом [3].

Актуарный отчет о величине совокупной прибыли отличается от традиционного бухгалтерского отчета о прибылях и убытках в первую очередь тем, что в нем не должно быть конечного убытка. Иначе такой проект (коммерческая организация) заранее обречен на неудачу и не привлечет внимания инвесторов. Убыток может быть показан только от текущей операционной деятельности, чтобы было видно, в какой степени будущая инвестиционная деятельность ликвидирует эту убыточность.

Актуарный отчет о совокупной прибыли должен отразить и раскрыть результаты использования операционных и финансовых активов и обязательств и представить расчет совокупного финансового результата (совокупной прибыли) за отчетный период в разрезе операционной и финансовой деятельности. Составление актуарного отчета о конечном финансовом результате производится путем трансформации обычного отчета о прибылях и убытках и выполнения следующих двух шагов:

в актуарный отчет о совокупной прибыли включаются финансовые результаты, отнесенные непосредственно на счета учета собственного капитала и показанные в отчете об изменениях в собственном капитале;

все статьи доходов и расходов перегруппировываются в разрезе операционной и финансовой деятельности, и определяется чистый финансовый результат (совокупная прибыль) по каждому из этих двух видов деятельности.

В связи с тем, что при проведении анализа и оценке экономической стоимости требуется информация об устойчивых и временных компонентах прибыли, перегруппировку целесообразно упорядочить и дополнительно выделять устойчивые и временные доходы и расходы. Обычно к устойчивым доходам и расходам относятся компоненты прибыли от продаж, а прибыль по прочим операциям и соответствующие прочие доходы и расходы рассматриваются как временные компоненты. На практике необходимо производить более глубокий анализ и в том числе выявлять такие временные расходы и доходы, которые появляются нерегулярно, имеют низкую вероятность повторения в будущем и (или) по которым не может быть составлен надежный прогноз.

При составлении актуарного отчета о совокупной прибыли особую сложность представляет распределение расходов по налогу на прибыль между операционной и финансовой деятельностью, в ходе которого оценивается налоговый эффект, связанный с наличием финансовых расходов и доходов. Налоговый эффект по финансовым расходам обычно выступает в форме налогового щита (налоговой защиты) и рассчитывается как произведение чистых финансовых расходов (ЧФР) и ставки налога на прибыль:

Налоговая защита = ЧФР * Ставка налога на прибыль.

Величина налога на прибыль по операционной деятельности определяется как сумма налога на прибыль поданным отчета о прибыли и убытках и налогового эффекта (защиты) по чистым финансовым расходам.

Если же у организации по итогам отчетного периода образовались чистые финансовые доходы (проценты к получению и иные финансовые доходы превысили проценты к уплате), то налоговый эффект принимает форму налога на прибыль по финансовой деятельности, рассчитываемого по обычной налоговой ставке. В этом случае налог на прибыль по операционной деятельности находится как разность между суммой налога на прибыль по данным отчета о прибыли и убытках и величиной налогового эффекта по финансовой деятельности.

Если в отчете о прибыли и убытках приводятся данные о прочих доходах и расходах, связанных с операционной деятельностью, то по этим доходам и расходам также рассчитывается налоговый эффект по описанным ранее правилам. В этом случае в актуарном отчете о совокупной прибыли выделяются операционная прибыль от продаж продукции, прочие доходы и расходы пооперационной деятельности и совокупная операционная прибыль, а величина налога на прибыль по операционной деятельности определяется с учетом всех соответствующих налоговых эффектов.

При составлении актуарного баланса движения денежных средств используется динамическая концепция бухгалтерского баланса, в которой отражаются данные об операционной и финансовой деятельности экономического субъекта (коммерческой организации) не только по моментальным показателям, но и в движении — в виде интервальных показателей (оборотов за отчетный период). При этом динамические уравнения актуарного учета определяют концептуальную структуру актуарного баланса движения денежных средств.

Формальное уравнение динамики содержит как моментальные показатели фундаментальных категорий актуарного баланса (формальное уравнение статики), так и интервальные показатели оборотов (совокупных изменений показателей фундаментальных категорий актуарного баланса — АЧОА, АЧФО, АС К) и совокупного финансового результата (СФР) за отчетный период за вычетом выплаченных дивидендов (Д). При этом:

ЧОА + А ЧОА = ЧФО + А ЧФО + СК +АСК + СФР-Д.

В этом уравнении показатель изменения собственного капитала (АСК) показывает результат операций по выпуску или выкупу собственных акций.

Заметим, что совокупный финансовый результат за период состоит из совокупного финансового результата по операционной деятельности (операционной прибыли — 0/7) и совокупного финансового результата по финансовой деятельности (чистого финансового расхода — ЧФР или чистого финансового дохода — ЧФД): СФР = 017— ЧФР.

Чистый финансовый расход (доход) рассчитывается как разность между уплаченными процентами по кредитам и займам и полученными доходами по финансовым активам.

Вследствие действия принципа двойственности произошедшие за отчетный период изменения хозяйственных средств организации следует выделить в отдельное уравнение, в котором сохранится знак равенства:

Уравнение (1) можно рассматривать в качестве фундаментального динамического балансового уравнения актуарного учета. В левой части этого уравнения отражен итог результатов операционной деятельности организации за отчетный период, а в правой части — итог результатов финансовой деятельности. При этом обе части уравнения (1) представляют центральную категорию актуарного учета — свободный денежный поток (Free Cash Flow или FCF) с позиции операционной деятельности (левая часть уравнения) и с позиции финансовой деятельности (правая часть уравнения):

Если у организации имеются не чистые финансовые обязательства, а чистые финансовые активы, от которых она получает чистый финансовый доход, то расчет свободного денежного потока с позиции финансовой деятельности производится следующим образом:

В соответствии с динамическим балансовым уравнением актуарного учета (1) актуарный отчет о движении денежных средств принимает форму особого баланса, в котором величина свободного денежного потока с позиции операционной деятельности равняется величине свободного денежного потока с позиции финансовой деятельности. Данные, необходимые для расчета величины свободного денежного потока косвенным методом и составления актуарного баланса движения денежных средств на основе уравнения (1), содержатся в актуарном бухгалтерском балансе и актуарном отчете о совокупной прибыли.

Расчет величины свободного денежного потока может производиться иным образом. Ввиду того, что изменение чистых операционных активов складывается из изменения функционирующего капитала (изменения текущих операционных активов и операционных обязательств) и изменения долгосрочных активов, которое отражает снижение остаточной стоимости основных средств и нематериальных активов в результате начисления амортизации и изменение балансовой стоимости долгосрочных активов в результате осуществленных инвестиций, а также учитывая механизм косвенного метода анализа движения денежных средств, свободный денежный поток может быть рассчитан как разность между денежным потоком от операционной деятельности (С) и денежными инвестициями в долгосрочные операционные активы

Анализируя порядок расчета свободного денежного потока с позиции финансовой деятельности, заметим, что разность между чистым финансовым расходом (ЧФР) и изменением чистых финансовых обязательств (АЧФО) (или разность между изменением чистых финансовых активов и чистым финансовым доходом) представляет собой чистый денежный поток по заемному финансированию (F), который характеризует чистый денежный эффект операций по привлечению кредитов и займов и операций по вложению временно свободных денежных средств в финансовые активы. В свою очередь разность между выплаченными дивидендами (Д) и изменением собственного капитала в результате выпуска или выкупа собственных акций (Д СК) представляет собой чистый денежный поток по операциям с акционерами — держателями обыкновенных акций или так называемые чистые дивиденды (d). С учетом этих видов денежных потоков расчет свободного денежного потока с позиции финансовой деятельности может быть представлен следующим образом:

Учитывая порядок расчета свободного денежного потока с позиции операционной деятельности по данным о денежном потоке от операционной деятельности (С) и денежных инвестициях в долгосрочные операционные активы (Г), с позиции финансовой деятельности по данным о денежном потоке по операциям с заимодавцами (F) и денежном потоке по операциям с акционерами (d), динамическое балансовое уравнение актуарного учета (1) может быть выражено следующим образом:

Согласно этому уравнению, совокупная величина чистого притока (оттока) денежных средств по операционной деятельности всегда равняется совокупной величине чистого оттока (притока) денежных средств по финансовой деятельности.

Составление актуарного баланса движения денежных средств на основе динамического балансового уравнения актуарного учета (5) производится " путем трансформации обычного отчета о движении денежных средств, в ходе которой производятся следующие корректировки:

во-первых, уплаченные проценты по кредитам и займам в актуарном балансе движения денежных средств показываются в составе свободного денежного потока с позиции финансовой деятельности, а денежный поток по операционной деятельности соответственно корректируется. При этом для повышения точности такой реклассификации можно учесть налоговый эффект;

во-вторых, денежный поток по инвестиционной деятельности подразделяется на денежный поток по инвестициям в операционные активы и денежный поток по инвестициям в финансовые активы. Денежный поток по инвестициям в финансовые активы характеризует не формирование, а размещение свободного денежного потока и поэтому показывается в составе свободного денежного потока с позиции финансовой деятельности;

в-третьих, изменение денежных средств и денежных эквивалентов за отчетный период подразделяется на изменение денежных средств, показываемых в актуарном бухгалтерском балансе в составе операционных активов, и изменение денежных средств и денежных эквивалентов, показываемых в актуарном бухгалтерском балансе в составе финансовых активов. Вложения в операционные денежные средства показываются в составе денежного потока по инвестициям, а вложения в денежные средства и денежные эквиваленты, классифицируемые как финансовые активы, включаются в денежный поток по операциям с заимодавцами.

Свободный денежный поток, рассчитываемый по итогам трансформации отчета о движении денежных средств, часто отличается от свободного денежного потока, рассчитываемого по данным актуарного бухгалтерского баланса и актуарного отчета о совокупной прибыли. Если трансформация бухгалтерского баланса и отчета о прибыли и убытках была произведена правильно (без ошибок), то причинами расхождения величин свободного денежного потока являются действие принципа начислений и неполное раскрытие информации в бухгалтерской отчетности. Если трансформация отчета о движении денежных средств производится не внешним аналитиком, а менеджерами организации в ходе подготовки внутренней управленческой отчетности, то всю величину расхождения (или, по крайней мере, ее существенную часть) можно устранить.

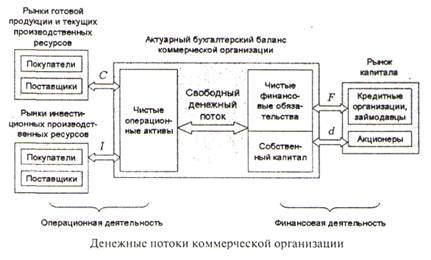

Актуарный баланс движения денежных средств представляет особую ценность для контроля за денежными потоками. Согласно уравнению (5) денежный поток от операционной деятельности за минусом денежных инвестиций в долгосрочные операционные активы всегда равняется чистому денежному потоку по операциям с заимодавцами и акционерами (см. рисунок).

Если денежный поток от операций превышает величину денежных инвестиций в долгосрочные операционные активы, или, с позиции фундаментального динамического балансового уравнения актуарного учета (I), если сумма полученной операционной прибыли превышает величину инвестиций в чистые операционные активы, то у организации возникает положительный свободный денежный поток [(С— У) > 0]. Этот свободный денежный поток размещается среди заимодавцев и акционеров организации. Для этого осуществляются вложения в финансовые активы, уплачиваются проценты, погашаются кредиты и займы (денежный поток F), выплачиваются дивиденды, выкупаются собственные акции (денежный поток d).

Если денежный поток от операционной деятельности меньше нуля или меньше величины инвестиций в долгосрочные операционные активы, то в организации образуется негативный свободный денежный поток [(С — Г) < 0], который характеризует дефицит денежных средств. Негативный денежный поток покрывается за счет чистого притока денежных средств от осуществления финансовой деятельности. Для этого организации реализуют вложения в финансовые активы, привлекают кредиты и займы и/ или выпускают и размещают собственные акции. Таким образом, совокупная величина чистого притока (оттока)

денежных средств по операционной деятельности всегда равняется совокупной величине чистого оттока (притока) денежных средств по финансовой деятельности.

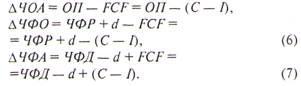

Свободный денежный поток выступает одним из основных драйверов функционирования чистых операционных активов и чистых финансовых активов/обязательств. Математически это подтверждается путем следующих преобразований базовых формул расчета величины свободного денежного потока (2) — (4):

Заметим, что формулы (6) и (7) указывают на источники выплаты дивидендов и процентов по кредитам. При образовании в организации чистых финансовых активов для выплаты дивидендов используется чистый денежный поток от операционной деятельности, чистые финансовые доходы, а также поступления от реализации финансовых активов. При наличии в организации чистых финансовых обязательств и полном использовании свободного денежного потока для оплаты процентов по кредитам дивиденды выплачиваются за счет привлечения новых кредитов и займов. Если же суммы новых кредитов и свободного денежного потока от операционной деятельности недостаточно для оплаты всех процентов по кредитам, то организация может быть вынуждена произвести дополнительный выпуск собственных акций для покрытия дефицита денежных средств.

Недостаточный контроль за формированием и использованием свободного денежного потока может привести к образованию крайне сложной ситуации на предприятии. Это подтверждает актуарная финансовая отчетность крупного отечественного предприятия ОАО «ZZZ» (название изменено), подготовленная путем трансформации финансовой отчетности по МСФО (табл. 2—6).

Таблица 2. Актуарный отчет ОАО «ZZZ» об изменениях в собственном капитале в 2008—2009гг., млн. руб.

| Показатель | 2009 | 2008 |

| Собственный капитал на начало года | 15619 | 13 387 |

| Операции с акционерами — держателями обыкновенных акций | ||

| Выпуск собственных акций | ||

| Продажа выкупленных (выкуп) собственных акций • | 8 | 38 |

| Дивиденды | -574 | -330 |

| Чистый результат по операциям с акционерами | -566 | -292 |

| Совокупный финансовый результат | ||

| Чистая прибыль (убыток) | -2 955 | 2 554 |

| Выбытие дочерних предприятий | -24 | |

| Дивиденды по привилегированным акциям | -30 | -30 |

| Итого совокупный финансовый результат | -3 009 | 2 524 |

| Собственный капитал на конец года | 12 044 | 15 619 |

Таблица 3. Актуарный бухгалтерский баланс ОАО «ZZZ» за 2007—2009 гг., млн руб.

| Показатель | 31.12.2009 | 31.12.2008 | 31.12.2007 |

| ЧИСТЫЕ ОПЕРАЦИОННЫЕ АКТИВЫ | |||

| ОПЕРАЦИОННЫЕ АКТИВЫ | |||

| Операционные денежные средства* | 115 | 106 | 77 |

| Торговая и прочая дебиторская задолженность | 1071 | 1 344 | 1749 |

| Товарно-материальные запасы | 3 904 | 3 074 | 2 257 |

| Прочие налоги к возмещению и предоплата по налогам | 441 | 1066 | 473 |

| Основные средства | 40 150 | 34 840 | 24 874 |

| Инвестиции в ассоциированные компании | 3 | 25 | 29 |

| Авансы, выданные за лицензии | 417 | 1040 | 1040 |

| Нематериальные активы | 920 | 24 | 33 |

| Итого операционные активы | 47 021 | 41519 | 30 531 |

| ОПЕРАЦИОННЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Торговая кредиторская задолженность | 4 028 | 2 020 | 2 326 |

| Прочая задолженность и авансы, полученные от покупателей | 579 | 1 167 | 1687 |

| Прочие налоговые обязательства | 112 | 152 | 172 |

| Отложенные налоговые обязательства | 679 | 1498 | 1214 |

| Всего операционные обязательства | 5 397 | 4 837 | 5 398 |

| ИТОГО ЧИСТЫЕ ОПЕРАЦИОННЫЕ АКТИВЫ | 41623 | 36 681 | 25 133 |

| ЧИСТЫЕ ФИНАНСОВЫЕ ОБЯЗАТЕЛЬСТВА | |||

| ФИНАНСОВЫЕ АКТИВЫ | |||

| Финансовые вложения в денежные средства и их эквиваленты | 210 | 349 | 707 |

| Прочие финансовые активы | 53 | 52 | 52 |

| Итого финансовые активы | 262 | 401 | 759 |

| ФИНАНСОВЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Краткосрочные кредиты и займы и текущая часть обязательств по финансовой аренде | 28 222 | 9 505 | 1006 |

| Долгосрочные кредиты и займы и обязательства по финансовой аренде | 1 500 | 11838 | 11380 |

| Привилегированные акции | 120 | 120 | 120 |

| Итого финансовые обязательства | 29 842 | 21463 | 12 506 |

| ЧИСТЫЕ ФИНАНСОВЫЕ ОБЯЗАТЕЛЬСТВА | 29 579 | 21062 | 11746 |

| СОБСТВЕННЫЙ КАПИТАЛ | |||

| Доля меньшинства | 8 | 32 | 31 |

| Капитал, приходящийся на долю акционеров материнской компании | 12 036 | 15 587 | 13 355 |

| ИТОГО СОБСТВЕННЫЙ КАПИТАЛ | 12 044 | 15 619 | 13 387 |

| ИТОГО СОБСТВЕННЫЙ КАПИТАЛ И ЧИСТЫЕ ФИНАНСОВЫЕ ОБЯЗАТЕЛЬСТВА | 41623 | 36 681 | 25 133 |

* Операционные денежные средства рассчитаны по условному уровню 0,5 % от выручки от продаж. Оставшаяся сумма денежных средств и их эквивалентов включена в состав финансовых активов в качестве финансовых вложений.

Таблица 4. Актуарный отчет ОАО «ZZZ» о совокупной прибыли за 2007—2009гг., млн. руб.

| Показатель | 31.12.2009 | 31.12.2008 | 31.12.2007 |

| ОПЕРАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ | |||

| Устойчивые операции | |||

| Выручка от реализации | 23 005 | 21 194 | 15 384 |

| Операционные расходы: | |||

| Себестоимость реализации | -18 887 | -15 174 | -9 859 |

| Коммерческие, общехозяйственные и административные расходы | -3 082 | -2 530 | -2 026 |

| Убытки от прочей реализации | -135 | -169 | -194 |

| Всего операционные расходы | -22 104 | -17 873 | -12 080 |

| Операционная прибыль от продаж до налогообложения (устойчивый компонент прибыли) | 901 | 3 322 | 3 304 |

| Расходы (возмещение) по налогу на прибыль по данным отчета о прибылях и убытках | 817 | -834 | -676 |

| Налоговая защита (налог на прибыль) по прочим операциям | -828 | 95 | -1 |

| Налоговая защита (налог на прибыль) по финансовым операциям | -293 | -79 | -27 |

| Всего расходы по налогу на прибыль | -304 | -818 | -704 |

| Операционная прибыль от продаж после налогообложения (устойчивый компонент прибыли) | 597 | 2504 | 2 600 |

| Прочие операции | |||

| (Убыток) / доход от выбытия дочерних предприятий | -7 | 35 | |

| Доход от выбытия ассоциированной компании | 15 | ||

| Дивиденды полученные | 2 | 5 | |

| Доля в (убытке) / прибыли ассоциированных компаний | -45 | -3 | |

| Прибыль/ (убыток) от курсовых разниц, нетто | -2 982 | 543 | 147 |

| Прочие расходы, нетто | -419 | -196 | -155 |

| Прибыль (убыток) по прочим операциям | -3 451 | 397 | -5 |

| Налоговая защита (налог на прибыль) по прочим операциям | 828 | -95 | 1 |

| Прибыль (убыток) по прочим операциям с учетом налоговой зашиты (налога на прибыль) | -2 623 | 302 | -4 |

| Выбытие дочерних предприятий | -24 | ||

| Всего прибыль (убыток) по прочим операциям | -2 647 | 302 | -4 |

| ИТОГО ОПЕРАЦИОННАЯ ПРИБЫЛЬ | -2 051 | 2 805 | 2 596 |

| ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ | |||

| Устойчивые финансовые операции | |||

| Расходы по финансированию | -1 227 | -339 | -152 |

| Процентный доход | 5 | 8 | 40 |

| Прибыль (убыток) по устойчивым финансовым операциям до налогообложения | -1222 | -331 | -112 |

| Налоговая защита (налог на прибыль) по устойчивым финансовым операциям | 293 | 79 | 27 |

| Прибыль (убыток) по устойчивым финансовым операциям после налогообложения | -929 | -251 | -85 |

| Прочие финансовые операции | |||

| Дивиденды по привилегированным акциям | -30 | -30 | -30 |

| Итого прибыль (убыток) но прочим финансовым операциям | -30 | -30 | -30 |

| ИТОГО ЧИСТЫЙ ФИНАНСОВЫЙ ДОХОД (РАСХОД) | -959 | -281 | -115 |

| СОВОКУПНАЯ ПРИБЫЛЬ (УБЫТОК) | -3 009 | 2 524 | 2 481 |

Таблица 5. Актуарный баланс движения денежных средств ОАО «ZZZ» в 2008—2009 гг., млн руб.

| Показатель | 2009 | 2008 |

| ОПЕРАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ | ||

| Операционная прибыль за год | -2 051 | 2 805 |

| Чистые операционные активы | ||

| Чистые операционные активы на начало года | 36 681 | 25 133 |

| Чистые операционные активы на конец года | 41623 | 36 681 |

| Изменение чистых операционных активов за год | 4 942 | 11548 |

| СВОБОДНЫЙ ДЕНЕЖНЫЙ ПОТОК | -6 993 | -8 743 |

| ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ | ||

| ОПЕРАЦИИ С ЗАИМОДАВЦАМИ | ||

| Чистый финансовый расход за год | 959 | 281 |

| Чистые финансовые обязательства | ||

| Чистые финансовые обязательства на начало года | 21062 | 11746 |

| Чистые финансовые обязательства на конец года | 29 579 | 21062 |

| Изменение чистых финансовых обязательств за год | 8 517 | 9316 |

| Денежный поток но операциям с заимодавцами | -7 559 | -9 034 |

| ОПЕРАЦИИ С АКЦИОНЕРАМИ | ||

| Дивиденды за год | 573 | 330 |

| Изменение собственного капитала в результате операций по выпуску и выкупу собственных акций | -8 | -39 |

| Денежный поток по операциям с акционерами | 566 | 291 |

| СВОБОДНЫЙ ДЕНЕЖНЫЙ ПОТОК | -6 993 | -8 743 |

Таблица 6. Актуарный баланс движения денежных средств ОАО «ZZZ» по данным отчета о движении денежных средств в 2008—2009 гг., млн руб.

| Показатель | 2009 | 2008 |

| ОПЕРАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ | ||

| Денежные средства, полученные от операционной деятельности, нетто | 3 171 | 2 120 |

| Эффект влияния изменений курсов валют | -53 | 25 |

| Денежный ноток по операционной деятельности | 3 118 | 2 145 |

| ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ | ||

| Денежные средства, направленные на инвестиционную деятельность, нетто | 5 609 | 9 983 |

| Корректировки: | ||

| Вложения в операционные денежные средства | 9 | 29 |

| Проценты полученные | 5 | 8 |

| Денежный поток по инвестиционной деятельности | 5 623 | 10 021 |

| СВОБОДНЫЙ ДЕНЕЖНЫЙ ПОТОК | -2 505 | -7 876 |

| ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ | ||

| ОПЕРАЦИИ С ЗАИМОДАВЦАМИ | ||

| Привлечение краткосрочных кредитов и займов | -14 675 | -7 125 |

| Погашение краткосрочных кредитов и займов | 13 487 | 4310 |

| Привлечение долгосрочных кредитов и займов | -5 196 | -8519 |

| Погашение долгосрочных кредитов и займов | 1050 | 1984 |

| Погашение задолженности по финансовой аренде | 337 | 181 |

| Корректировки: | ||

| Финансовые вложения в денежные средства и их эквиваленты | -140 | -358 |

| Проценты полученные | -5 | -8 |

| Проценты уплаченные | 2 042 | 1338 |

| Денежный поток по операциям с заимодавцами | -3 100 | -8 197 |

| ОПЕРАЦИИ С АКЦИОНЕРАМИ | ||

| Дивиденды выплаченные | 603 | 360 |

| Выкуп собственных акций | 1 | 9 |

| Поступления от продажи выкупленных собственных акций | -8 | -48 |

| Денежный поток по операциям с акционерами | 596 | 321 |

| СВОБОДНЫЙ ДЕНЕЖНЫЙ ПОТОК | -2 505 | -7 876 |

На предприятии сумма денежных инвестиций в 2008—2009 гг. в несколько раз превысила денежных поток от операционной деятельности. В результате образовался существенный дефицит денежных средств, который, как показывает актуарная отчетность, покрывался кредитами. При этом предприятие выплачивало чистые дивиденды, величина которых в 2009 г. возросла примерно в 1,7 раза по сравнению с 2008 г. и приблизилась к сумме 600 млн. руб. В связи с образованием негативного свободного денежного потока фактическим источником выплаты дивидендов явились банковские кредиты и облигационные займы.

В целом, регулярное составление актуарной финансовой отчетности в современных коммерческих организациях будет способствовать существенному повышению полезности учетной информации для управления. Такая отчетность позволяет рассчитать экономическую стоимость организации, провести анализ результатов деятельности организации с позиции ее собственников, определить и в дальнейшем контролировать драйверы экономической стоимости, прогнозировать потребность в финансировании хозяйственной деятельности, а также значительно повысить качество бюджетирования и управления денежными потоками в коммерческих организациях. Это имеет особое значение для крупных российских компаний, организаций с участием иностранного капитала, составляющих или трансформирующих финансовую отчетность по международным стандартам и заинтересованных в привлечении зарубежных и отечественных инвесторов.

Список литературы

1. Discussion Paper. Preliminary Views on Financial Statement Presentation. IASCF, 2008

2. Financial statement presentation project. Phase B: Summary of Tentative Preliminary Views as of June 30, 2008. IASB, 2008

3. Penman S. H. Financial Statement Analysis and Security Valuation. 3rd ed. McGraw-Hill / Irwin, 2007

Метки

отчетность МСФО трансформация актуарная финансовая отчетность контроль денежный поток финансовый кризис анализ финансового состояния

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ