всё о финансовом анализе

+7(902) 40-84-700

Структура капитала и финансовая устойчивость организации: практический аспект

Е.Ф. Сысоева

кандидат экономических наук,

доцент

Воронежского государственного университета

В экономической теории устойчивость рассматривается как одно из понятий концепции экономического равновесия, согласно которой достижение и удержание стационарно-равновесного состояния в экономике относится к числу важнейших микро — и макроэкономических задач. В финансовом менеджменте под устойчивостью понимается стабильное превышение доходов над расходами. «Под финансовой устойчивостью следует понимать платежеспособность предприятия во времени с соблюдением условия финансового равновесия между собственными и заемными средствами».

Таким образом, управление финансовой устойчивостью построено на основе соблюдения балансового уравнения: Активы = Заемный капитал U Собственный капитал (U - знак объединения). При этом финансовая стратегия организации должна строиться на достижении следующих целей:

приобретение финансовых ресурсов по минимальной цене;

инвестирование капитала по ставке дохода более высокой, чем цена финансовых ресурсов;

согласование величины и сроков привлечения собственного и заемного капитала.

Между финансовой устойчивостью и финансовым рычагом существует определенное противоречие, которое состоит в том, что рост финансового рычага в структуре пассивов организации приводит к увеличению рентабельности собственного капитала (ROE) как одного из критериев принятия эффективных финансовых решений. В то же время повышение удельного веса заемного капитала в валюте баланса снижает финансовую устойчивость организации и генерирует повышенный финансовый риск.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности собственного капитала и большого количества финансово-экономических коэффициентов.

Основная задача — найти не только оптимальное соотношение между собственным и заемным капиталом (финансовый рычаг), минимизирующим средневзвешенную цену капитала (WACC), но и создать необходимые условия для сохранения или увеличения финансовой устойчивости организации. Только соблюдая эти условия, организация может обеспечить рост рентабельности собственного капитала как результирующего показателя эффективности ее деятельности без утраты стабильности ее финансово-экономического состояния. Таким образом, нам необходимо решить классическую задачу нахождения оптимального соотношения «доходность — риск», рассматривая совокупность финансовых ресурсов, находящихся в распоряжении организации, как портфель пассивов. Причем данный портфель может быть базовым (анализируемым) и прогнозируемым (потенциально возможным).

Главным индикатором приемлемости конкретной структуры источников финансирования служит средневзвешенная цена капитала. Финансовому менеджеру целесообразно остановиться на таком наборе источников финансирования, при котором средневзвешенная цена капитала будет минимальной. Кроме принципа минимальной цены капитала следует учитывать также и принцип достаточности финансовой отдачи деятельности предприятия, которая должна быть выше цены его капитала. Так, если при инвестировании средств не обеспечивается минимально необходимое наращение, вытекающее из цены капитала, то возникает риск того, что компания окажется экономически нежизнеспособной. Поэтому финансовый менеджер должен выбирать такие источники финансирования, которые не исчерпывают всех доходов организации, а позволяют ей развиваться и расти. В результате появляется критерий, который необходимо учитывать в процессе управления капиталом организации — действие одного же фактора (финансовый рычаг) должно быть однонаправленным как в сторону увеличения рентабельности собственного капитала (ROE), так и в сторону повышения финансовой устойчивости

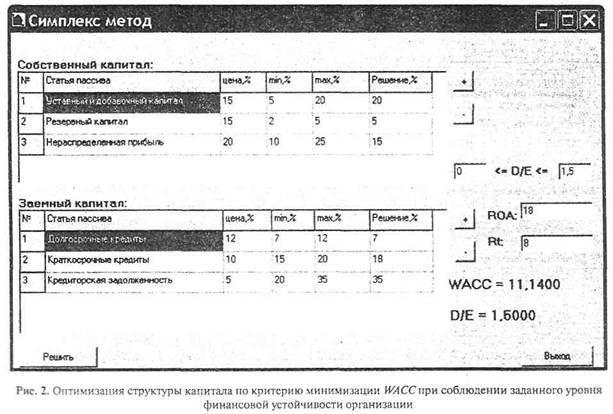

Процесс принятия финансовым менеджером решения по управлению структурой капитала организации при заданных параметрах финансовой устойчивости может быть представлен следующей блок-схемой (рис. 1).

Для нахождения оптимального сочетания структуры капитала и уровня финансовой устойчивости организации целесообразно использовать методы моделирования детерминированных факторных систем. Автором была разработана модель, которая может быть использована финансовыми менеджерами в процессе своей практической деятельности для цели оптимизации структуры капитала по критерию минимизации его средневзвешенной цены с учетом значения плеча финансового рычага. При этом необходимо соблюдать условие неотрицательного значения дифференциала финансового рычага. На основе разработанной автором модели была составлена программа, которая позволяет в автоматическом режиме решить оптимизационную задачу для двух ситуаций. Финансовый менеджер задает значения цены различных источников финансирования, плеча финансового рычага и ряда других показателей. В результате он получает минимальное значение средневзвешенной цены капитала при заданных ограничениях финансовой устойчивости.

Исходя из определения эффекта финансового рычага как приращения к рентабельности собственного капитала за счет использования заемных средств, можно сделать вывод, что чем выше данный эффект, тем выше будет отдача средств, вложенных собственниками в данную организацию. Однако финансовый рычаг оказывает разнонаправленное влияние на рентабельность собственного капитала и финансовую устойчивость. Так, если рентабельность собственного капитала повышается, то финансовая устойчивость снижается от его воздействия. Поэтому для того чтобы уравновесить финансовый рычаг и финансовую устойчивость, а затем направить их в сторону повышения, необходимо рассмотреть следующие ситуации.

Первая ситуация — валюта баланса постоянна, изменяется структура капитала, т. е. соотношение между собственными и заемными средствами в пассивах. Аналитически первая ситуация может быть представлена следующей системой:

где WACC - прогнозируемая средневзвешенная цена капитала, %;

D - прогнозируемое значение величины заемных средств, д. е.;

Е - прогнозируемое значение величины собственных средств, д. е.;

a, b - заданные целевые значения плеча финансового рычага, коэф.;

ROA - фактическая или прогнозируемая рентабельность активов, %;

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности активов и большого количества финансово-экономических коэффициентов.

Ri - фактическая или прогнозируемая средняя расчетная ставка процена по кредитам и займам, проценты по которым относятся на расходы предприятия %.

Решая данную задачу, мы рассматриваем финансовые ресурсы организации как некий портфель, состоящий из некоторого набора видов ресурсов, поступающих из различных источников (уставный капитал, нераспределенная прибыль, амортизационный фонд, кредиты банков, облигационные займы, кредиторская задолженность и др.). Поскольку  и цена каждого источника средств организации Ki известна, то финансовым менеджерам необходимо определить долю каждого источника di в структуре пассивов организации.

и цена каждого источника средств организации Ki известна, то финансовым менеджерам необходимо определить долю каждого источника di в структуре пассивов организации.

Минимальное значение а = 0 (в случае, если организация не прибегает к заимствованиям). Значение b устанавливается финансовыми менеджерами компании в зависимости от отраслевой принадлежности организации, практики работы с кредитными организациями и контрагентами. Последний фактор, в свою очередь, определяется представлениями кредиторов о состоянии финансовой устойчивости организации-заемщика, исходя из которых они не изменяют условия кредитования и прежде всего величину процентной ставки по выдаваемым кредитам. Считается, что если величина плеча финансового рычага больше 1 (большая часть имущества организации сформирована за счет заемных средств), то это может свидетельствовать о значительном финансовом риске и нередко затрудняет возможность получения кредита. Тем не менее, у ряда организаций доля собственного капитала в общем объеме источников средств может составлять менее половины, и, тем не менее, такте организации будут сохранять достаточно высокую финансовую устойчивость. Это, в первую очередь, касается организаций, деятельность которых характеризуется высокой оборачиваемостью активов, стабильным спросом на продаваемую продукцию, налаженными каналами снабжения и сбыта, низким уровнем постоянных затрат (например, торговых и посреднических организаций).

У капиталоемких предприятий с длительным периодом оборота средств, имеющих значительный удельный вес активов целевого назначения (к примеру, предприятий машиностроительного комплекса) доля заемных средств в 40 - 50 % может быть опасна для финансовой устойчивости.

Значение дифференциала финансового рычага  должно быть неотрицательным, так как в противном случае использование заемных средств приводит не к увеличению, а к снижению отдачи от вложенных средств и, следовательно, к снижению рыночной стоимости компании. В представленной программе фактические или прогнозируемые значения рентабельности активов и средней расчетной ставки процента по заемным средствам вводятся самим пользователем программы и не участвуют в расчете оптимального значения средневзвешенной цены капитала. В дальнейшем программа может быть усовершенствована в направлении использования значений ROA и Ri, если исходные данные будут представлены не в виде цены источников финансирования, а в виде абсолютных значений выплат по различным направлениям их использования и их абсолютной величины.

должно быть неотрицательным, так как в противном случае использование заемных средств приводит не к увеличению, а к снижению отдачи от вложенных средств и, следовательно, к снижению рыночной стоимости компании. В представленной программе фактические или прогнозируемые значения рентабельности активов и средней расчетной ставки процента по заемным средствам вводятся самим пользователем программы и не участвуют в расчете оптимального значения средневзвешенной цены капитала. В дальнейшем программа может быть усовершенствована в направлении использования значений ROA и Ri, если исходные данные будут представлены не в виде цены источников финансирования, а в виде абсолютных значений выплат по различным направлениям их использования и их абсолютной величины.

В силу недостатков критерия минимизации средневзвешенной цены капитала в представляемую модель нами были включены минимальные и максимальные ограничения на удельный вес различных источников финансирования в их общем объеме. Эти ограничения могут быть двух видов. Первый вид ограничений устанавливается федеральными законами или нормативными актами, например, величина, а, следовательно, и удельный вес уставного капитала и резервного фонда организации. Второй вид ограничений определяется финансовым руководством исходя из особенностей практической деятельности организации. К подобным ограничениям, например, можно отнести максимальный удельный вес банковских кредитов или кредиторской задолженности в структуре пассивов организации. Используя разработанную нами программу, финансовый менеджер может оптимизировать структуру капитана, вводя по своему усмотрению как минимальные, так и максимальные значения удельного веса каждого источника финансирования в их общем объеме.

Для более рационального использования программы рекомендуем сначала ввести в соответствующие колонки таблиц цену источников финансирования (первая и вторая ситуации) и фактические значения удельных весов источников собственного и заемного капитала (соответственно) в общей сумме капитала (вторая ситуация). Минимальные и максимальные значения удельных весов соответствующих источников финансирования следует вводить постепенно, поскольку большое количество ограничений затрудняет получение результата в виде минимального значения WACC. Цена заемных источников финансирования должна быть использована с учетом налогового корректора, т.е. ее предварительно следует привести к посленалоговой базе.

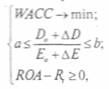

Интерфейс программы, иллюстрирующий определение оптимальной структуры капитала организации без увеличения объема источников финансирования, приведен на рис. 2. Знаки «+» и «—» используются для того, чтобы добавлять или убирать строки, в которых указываются виды источников финансирования.

Примечание:

цена% - цена i-го источника финансирования;

min% - минимальное значение удельного веса i-го источника финансирования в общей сумме капитала (в валюте баланса);

Сумма данных минимальных значений не может превышать 100%.

max% - максимальное значение удельного веса i-го источника финансирования в обшей сумме капитала (в валюте баланса)

решение% - оптимальная структура капитала (валюты баланса) при заданных ограничениях. Сумма удельных весов источников финансирования в общей величине капитала (валюте баланса) должна быть равна 100%;

D/E-ограничение планируемого значения плеча финансового рычага, коэф.

Вторая ситуация - валюта баланса изменяется (увеличивается), поскольку организация предполагает реализовать инвестиционный проект и привлечь дополнительные финансовые ресурсы для его финансирования. Предварительно требуется определить общую потребность в дополнительных источниках финансирования и рассчитать ее процентное отношение к базовой величине валюты баланса. Аналитически вторая ситуация может быть представлена следующей системой:

и рассчитать ее процентное отношение к базовой величине валюты баланса. Аналитически вторая ситуация может быть представлена следующей системой:

где WACC - прогнозируемая средневзвешенная цена капитала, %;

D0 - базовое значение величины заемных средств, используемых организацией, д. е.;

DD - абсолютное изменение величины заемных средств, д. е.;

E0 - базовое значение величины собственных средств, используемых организацией, д. е.;

DE - абсолютное изменение величины собственных средств, д. е.;

а, b - заданное целевое значение плеча финансового рычага, коэф.

Основным отличием данной ситуации от предыдущей является то, что для расчета WACC финансовым менеджерам компании необходимо знать прогнозные значения цены привлекаемых финансовых ресурсов. Кроме того, в программе установлены минимальные и максимальные ограничения на планируемое распределение добавленного капитала исходя из прогнозируемого общего приращения валюты баланса.

Интерфейс программы, иллюстрирующий определение оптимальной структуры капитала организации с увеличением объема источников финансирования, приведен на рис. 3.

Принципы использования предприятием различных источников финансирования различаются в зависимости от вида этих ресурсов.

Рис.3 Оптимизация структуры добавленного капитала по критерию минимального WACC при соблюдении заданного уровня финансовой устойчивости организации

Примечание: цена% - цена i-го источника финансирования, %;

min% - минимальное значение удельного веса i-го источника финансирования в планируемой общей сумме капитала в валюте баланса). Каждый минимум должен быть не меньше первоначального значения удельного веса i-го источника финансирования в фактической сумме капитала (валюте баланса). Сумма минимальных значений удельных весов всех источников финансирования в планируемой сумме капитала (валюты баланса) не может превышать 100% плюс планируемое приращение капитала (в процентах);

mах% - максимальное значение удельного веса i-го источника финансирования в планируемой общей сумме баланса);

E0%, D0% - фактические значения удельных весов источников собственного и заемного капитала (соответственно) в общей сумме капитала (валюте баланса). Сумма данных значений должна быть равна 100%;

dE%, dD% — распределение планируемого приращения капитала по источникам финансирования собственного и заемного капитала (соответственно) в процентах к фактическому значению величины капитала (валюты баланса). Сумма dE% и dD% не может превышать планируемого приращения капитала в процентах к фактическому значению величины капитала (валюты).

E0 + dE%, D0+dD% - удельный вес i-го источника финансирования собственного и заемного капитала (соответст венно) в планируемом значении величины капитала (валюты баланса). Сумма данных значений должна быть равна 100% плюс планируемое приращение капитала в процентах к его фактическому значению.

Принцип платности является общим при использовании всех видов финансовых ресурсов и лежит в основе концепции цены капитала, сущность которой заключается в том, что уровень цены капитала должен учитываться при вовлечении его в экономический процесс.

Показатель средневзвешенной цены капитала относится к главным индикаторам приемлемости конкретной структуры капитала, с помощью которого организация определяет оптимальную структуру капитала, позволяющую ей стабильно развиваться, решая при этом не только текущие задачи, но и вопросы стратегического характера. К числу таких стратегических задач относится проблема выбора источников финансирования. Только за счет внутренних ресурсов организации (прибыли и амортизационных отчислений) обеспечить достижение стратегических целей невозможно. Залогом устойчивого развития организации является наличие долгосрочных источников финансирования ее инвестиционной деятельности.

Приоритет конкретных критериев оптимизации структуры капитала финансовое руководство компанией определяет самостоятельно. Исходя из этого, можно сделать вывод: не существует единой оптимальной структуры капитала не только для разных организаций, но даже для одной организации на разных стадиях ее развития. Тем не менее, в разработанной нами программе была предпринята попытка комплексно использовать различные методы оптимизации структуры капитала с учетом достижения прогнозируемого уровня финансовой устойчивости организации по критериям максимизации рентабельности собственного капитала и минимизации его средневзвешенной цены.

Процесс оптимизации предполагает установление целевой структуры капитала. Под целевой структурой капитала понимается соотношение собственных и заемных источников финансирования организации, которое позволяет в полной мере обеспечить достижение избранного критерия оптимизации структуры ее капитала. Конкретная целевая структура капитала обеспечивает заданный уровень доходности и риска в деятельности организации, минимизирует средневзвешенную цену ее капитала или максимизирует ее рыночную стоимость. Показатель целевой структуры капитала организации отражает финансовую идеологию ее собственников или менеджеров и входит в систему стратегических целевых нормативов ее развития. Показатель целевой структуры капитала изменчив в динамике и поэтому требует периодической корректировки. Полагаем, что изложенная в данной статье модель поможет практическим финансовым менеджерам решить данную задачу.

Правильное сочетание и использование теоретических положений науки о финансах и науки управления позволяет финансовым менеджерам применять системный подход для достижения высокой эффективности своей деятельности. Оптимизация применима как к управлению капиталом организации, к разрешению противоречия между высокой рентабельностью и финансовой устойчивостью компании, так и к совершенствованию организационной структуры управления ее финансовыми ресурсами.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ