всё о финансовом анализе

+7(902) 40-84-700

Управление эффективностью инновационных проектов

Трифонов Ю.,

доктор экономических наук, профессор

декан экономического факультета

Кошелев Е.,

кандидат экономических наук

доцент кафедры государственного

и муниципального управления

Нижегородский государственный университет

им. Н.И. Лобачевского 603950,

г. Нижний Новгород, пр-т Гагарина, 23

В управлении эффективностью инновационных проектов гораздо большую роль играет прогнозирование денежного потока, чем выбор адекватной цены капитала проекта.

В финансовой литературе недостаточное внимание уделено выбору направлений финансирования, а, точнее, выбору направлений бизнеса, которые составляют общую смешанную инновационную стратегию компании.

Топ-менеджер компании, не несущий материальной ответственности за принятие неэффективных проектов, не может быть конструктивно мотивирован.

Инновационное развитие является наиболее перспективным способом хозяйствования в современных условиях, оно базируется на непрерывном поиске новых методов и сфер реализации потенциала предприятия в условиях изменчивой внешней среды.

Развиваясь инновационным путем, предприятие вынуждено совершенствовать свою производственную базу, систему материально-технического обеспечения, оптимизировать структуру сбыта продукции, адаптируя их к изменениям.

Одновременно с этим происходит перестройка организационных структур управления, приобретается опыт, расширяются знания работников и руководителей, отлаживается система взаимодействия с экономическими партнерами, укрепляется имидж предприятия. В связи с этим растет инновационный потенциал, расширяются адаптационные способности предприятия к изменениям внешней среды, что в свою очередь позволяет реализовать новые возможности, обеспечивая устойчивое развитие предприятия.

Ключевая проблема российской экономики - низкая технологическая оснащенность производства - осталась неизменной с советского периода. Задача модернизации производства в советский период решалась за счет административной мобилизации ресурсов внутри страны наряду с закупками определенного импортного оборудования при сохранении общей изоляции экономической системы.

В настоящее с время единственным способом модернизации является прямая интеграция российской экономики в мировое хозяйство. Как показывает зарубежный опыт, передача технологий, а также вливание иностранных инвестиций в технологическое переоснащение производства происходят лишь тогда, когда экономическая система страны настолько интегрирована в экономический процесс зарубежных стран, что возникающая в связи с этим взаимозависимость повышает заинтересованность стран-доноров в экспорте технологий и инвестиций.

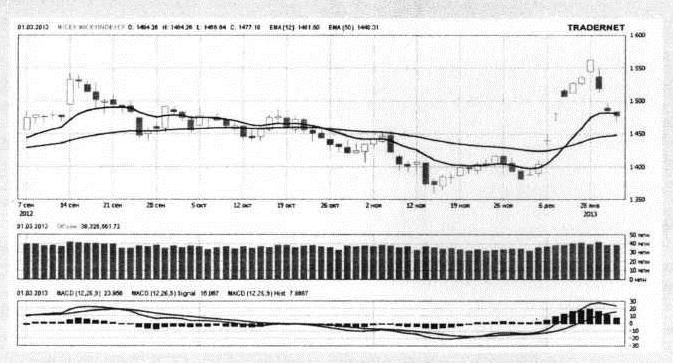

Наиболее характерными показателями, отражающими настроения внешних и внутренних инвесторов в отношении России, являются фондовые индексы. Так, вступление России в ВТО в сентябре 2012 г. незамедлительно сказалось на динамике индекса ММВБ, снижение продолжалось вплоть до декабря 2012 г. (рис. 1).

Рис. 1. Динамика ММВБ во втором полугодии 2012 г.

Источник: [1]

Инновационное развитие российских компаний в долгосрочной перспективе позволило бы преодолеть подобные негативные моменты. Но для того, чтобы спланировать соответствующие процессы, необходимо опираться на прогрессивные, адекватные существующим условиям отечественной экономики подходы и методы оценки эффективности инновационных проектов.

Прежде всего следует выбрать некоторый ориентир, характеризующий приближение к цели, которую стремится достичь инвестор в результате реализации инновационного проекта. Прибыль и денежный поток для этого не подходят, поскольку они не учитывают внутренний рост инновационного потенциала компании. Западные экономисты предлагают для этого использовать показатели экономической добавленной стоимости (EVA) и рыночной добавленной стоимости (MVA), которые, хотя и являются для России новыми критериями инвестиционной оценки, все же представляют собой лишь некоторые модификации известного в советской экономике показателя добавленной стоимости.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета экономической добавленной стоимости и большого количества финансово-экономических коэффициентов.

Любой бизнес предполагает получение выручки и прибыли, однако для денежной оценки эффективности инноваций больше подойдут показатели, предложенные в [2]. Дело в том, что экономическая эффективность инноваций заключается не только в получении, например, прибыли, но также в получении необходимых денежных средств для дальнейшего использования оборудования и рабочей силы. Поэтому в качестве искомых показателей целесообразно использовать добавленную стоимость (UPD) и чистую добавленную стоимость (UNID).

Показатели добавленной стоимости и чистой добавленной стоимости вычисляются по следующим формулам [3, 4, 5]:

UPD = U + PD = U + P + D,

UNID = U + NID = U + NI + D,

где U - расходы на оплату труда с отчислениями на социальные нужды;

PD - доход;

Р - прибыль до налогообложения;

D - амортизация основных производственных фондов и нематериальных активов;

NID - чистый доход;

NI - чистая прибыль, направляемая в фонды накопления, потребления, социальной сферы, в резервный капитал и на выплату дивидендов.

Подобный выбор целевых показателей инвестором позволяет несколько по-новому взглянуть на известный график жизненного цикла продукции (рис. 2).

Рис. 2. Кривые жизненного цикла изделий А и В

Источник: составлено автором

Как видно из рис. 2, учет в финансовых расчетах элементов амортизации (D) и расходов на оплату труда с отчислениями на социальные нужды (U) поднимает кривую жизненного цикла изделий. При этом вовсе не обязательно, чтобы минимум чистой добавленной стоимости UNID достигался в нуле: он может быть отрицательным или положительным, но при этом обязательно выше графика чистой прибыли N1. Рост же составляющих компонент D и U чистой добавленной стоимости, например, при реализации инновационного проекта разработки и продажи изделия В, может поднять график UN ID изделия В выше, чем график UN ID изделия А, что следует оценить положительно, так как это приведет в итоге к наращиванию инновационного потенциала компании.

Конечно, показатели добавленной стоимости и чистой добавленной стоимости довольно привлекательны с позиций оценки эффективности инновационных проектов, но все же недостаточно использовать такое обобщение частных факторов оценки. Необходимо в любом инновационном проекте кроме физических и технологических особенностей отдельно рассмотреть как его экономическую, так и финансовую составляющие. Последняя подразумевает инвестиционный анализ инновационного проекта, планирование финансирования проекта и управление мотивацией топ-менеджеров компании.

В данном контексте разумно рассмотреть несколько обстоятельств.

1. Известный финансовый аналитик Джулиан Рош, на наш взгляд, справедливо утверждает, что в оценке эффективности инвестиционных проектов гораздо большую роль играет прогнозирование денежного потока, чем выбор адекватной средневзвешенной стоимости капитала корпорации (WACC). На конкретном примере исследователь показывает, что ошибка в прогнозе денежных потоков серьезнее влияет на изменение значения NPV, чем ошибка в оценке WACC [6].

Прогнозирование денежного потока проекта во многом зависит от маркетинговых прогнозов в отношении конъюнктуры рынка, но этим проблема не исчерпывается. Важен также рациональный выбор расчета самого денежного потока. Дополняя, например, точку зрения Ю. Бригхема и Дж. Хьюстона [7], мы предлагаем использовать следующий денежный приток проекта:

CIF = EBIT (1 - Т) + D + ΔNWC + L + Claims,

где EBIT - прибыль до выплаты процентов и налогов (операционная прибыль);

Т - ставка налога на прибыль;

D - амортизационные отчисления;

ΔNWC - изменение чистого оборотного капитала (дополнительных оборотных средств за вычетом изменения кредиторской задолженности);

L - ликвидационная стоимость проекта;

Claims - финансовые претензии контрагентам.

В последнее время в качестве составляющей денежного потока зачастую используется показатель прибыли до выплаты процентов и налогов плюс амортизационные отчисления (EBITDA). Так поступают многие крупные отечественные компании, составляющие финансовую отчетность в соответствии с МСФО. Однако нетрудно показать, что после налогообложения

EBITDA (1 - T) + D * T = EBIT (1 - T) + D,

что сводит на нет необходимость использования данного показателя для формирования и оценки денежного потока. Тем не менее он может иметь большое практическое значение в целях расчета некоторых мультипликаторов, широко используемых в оценке стоимости бизнеса [6, 8].

2. Планирование финансирования инновационного проекта на практике прежде всего подразумевает выбор источников и схем финансирования. Их много и они достаточно широко освещено в финансовой литературе [6, 7, 8, 9]. Но при этом мало внимания, по нашему мнению, уделяется выбору направлений финансирования, точнее, выбору направлений бизнеса, которые составляют общую смешанную инновационную стратегию компании. Для решения этой проблемы подходит модифицированный метод Гурвица [3, 4, 5], основная идея которого представлена на рис. 3. Заметим, что на 3 этапе приведенной схемы использование полиномиальной прогнозной модели логично увязывает данный метод с жизненным циклом продукции, график которого составлен из отдельных парабол (см. рис. 2).

Рис. 3. Этапы разработки общей инновационной стратегии компании

Источник: составлено автором

3. Наконец, грамотный инвестиционный анализ инновационного проекта и планирование его финансирования еще не гарантируют достижение фирмой ее целевых ориентиров в бизнесе. Акционерам и другим долевым собственникам необходимо также рационально управлять мотивацией топ-менеджеров. В этом случае в качестве показателя оценки долгосрочных перспектив компании рекомендуется использовать экономическую добавленную стоимость EVA, которая рассчитывается по формуле:

EVA = NOPAT - WACC * IC = EBIT (1 - Т) - WACC * IC,

где NOPAT = ЕВIT (1 - Т) - чистая операционная прибыль корпорации;

IC - чистые капитализированные активы компании, т.е. активы, в которые были вложены средства инвесторов.

Одно из преимуществ EVA заключается в том, что она более рациональна, чем прибыль корпорации, так как учитывает не только саму прибыль, но и капитал, который был инвестирован в компанию для ее получения. Иными словами, сначала возмещается минимальный уровень доходов на вложенный капитал (WACCXIC), а затем оставшаяся сверхприбыль делится между акционерами и менеджерами. Кроме того, дисконтированная EVA за бесконечный срок существования корпорации равна NPV, который генерирует данная корпорация [9].

Однако есть и недостатки. За счет «накачивания» EVA в основном с помощью формальных бухгалтерских приемов топ-менеджеры могут выбрать неоптимальный инновационный проект. Чтобы этого не произошло, топ-менеджер должен быть инсайдером, мотивированным на рост ценности фирмы. Не вдаваясь в подробности, отметим, что рациональный инсайдер, не несущий материальной ответственности за принятие неэффективных проектов, не может быть конструктивно мотивирован ПО].

Литература

1. Официальный сайт брокерской компании NETTRADER // http://www.nettrader.ru

2. Крылов Э.И., Власова В.М., Журавкова И.В. Анализ эффективности инвестиционной и инновационной деятельности предприятий: Учеб. пособие. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2006.

3. Яшин С.Н., Кошелев Е.В., Купцов Л.В. Применение игрового метода для разработки стратегии инновационного развития предприятия // Финансовая аналитика. - 2012. - №6 (96).

4. Koshelev E., Trifonov Y., Yashin S. Corporate innovative strategy: development and financing. - Saarbrucken: LAP LAMBERT Academic Publishing GmbH & Co. KG, 2012.

5. Yashin 5., Koshelev E. Use of the modified Hurwitz method for developing a corporate innovative strategy // International Journal of Business and Social Science. - 2012. - № 3 (18).

6. Roche J. The value of nothing: mastering business valuations. - London: LES50NS Limited, 2005.

7. Brigham E.F., Houston J.F. Fundamentals of financial management. - Mason: South Western Cengage Learning, 2009.

8. Damodaran A. Investment valuation. Tools and techniques for determining the value of any asset. - N.Y.: John Wiley & Sons, Inc., 2002.

9. Лимитовский M.A. Инвестиционные проекты и реальные опционы на развивающихся рынках: Учеб.-практич. пособие. - 4-е изд., перераб. и доп. - М.: Юрайт, 2008.

10. Limitovskiy М. Reputation, qualification and motivation as value drivers. The insiders: partners, regents or wreckers? // http://ssrn.com/abstract=1496943

Метки

Инновационная стратегия добавленная стоимость экономическая добавленная стоимость мотивация топ-менеджеров

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ