всё о финансовом анализе

+7(902) 40-84-700

Управление финансами выявление искажений в корпоративной финансовой отчетности

Суйц В.,

доктор экономических наук,

профессор заведующий кафедрой

учета, анализа и аудита МГУ им. М.В. Ломоносова

Волошин Д.,

кандидат экономических наук

магистр и бакалавр экономики

старший специалист отдела управленческого учета

и МСФО ООО «Арлан»

Вместе с отделением функции собственности от управления у менеджмента возникают условия и мотивы для приукрашивания результатов своей деятельности с целью презентации желаемых результатов перед широким кругом заинтересованных лиц.

Важнейший вопрос в борьбе с искажениями финансовой отчетности - установление преднамеренности или непреднамеренности действий (бездействия) ответственных лиц.

Без отличного знания отраслевой специфики грамотно проанализировать предоставленные результаты и выявить факты мошенничества в отчетности представляется очень сложным делом.

Стремительное развитие форм ведения бизнеса привело в конце XIX века к появлению корпоративных образований, в связи с чем на законодательном уровне были закреплены обязанности, касающиеся публикации отчетности акционерными обществами1.

1 В Англии в 1862 г. был принят документ «Закон и компания», во Франции в 1867 г. - закон «Об обществах», в Германии в 1870 г. - закон «Об акционерных обществах».

Умышленное искажение отдельных статей актива или пассива, не оказывающее влияния на величину валюты баланса, с целью улучшения или ухудшения финансового положения организации.

БАЛАНСОВЕДЕНИЕ И «КОНФЛИКТ ИНТЕРЕСОВ» СОБСТВЕННИКОВ

Известно, что между группами заинтересованных лиц бизнеса возникает заинтересованность в минимизации прибыли через оптимизацию налоговой базы, а инвесторов, наоборот, - в максимизации прибыли и возрастании величины дивидендов. Заметим, что у заинтересованных групп пользователей корпоративной отчетности есть и общий интересы: рост котировок акций компании и соответственно увеличение ее капитализации. Более того, по мере отделения функции собственности и управления у менеджмента появляется объективная мотивация к приукрашиванию результатов своей деятельности для предоставления, скорее, не действительных, а желаемых результатов перед группами заинтересованных лиц.

Как ответ на «конфликт интересов» между собственниками, менеджментом и др. зародилось особое теоретическое направление - балансоведение2 или балансовая политика, в рамках которой определяется оптимальный способ представления состава и содержания информации в корпоративной отчетности [1].

2 Балансоведение - теория бухгалтерского баланса, наука и искусство его составления, анализа и использования для управления. Баланс отражает экономическое и юридическое положение предприятия на данный момент, характеризует его финансовое состояние, величину и структуру имущества по функциональному признаку, состав (собственного и привлеченного капитала, результаты хозяйственной деятельности, уровень долговых обязательств.

Вопросы, связанные с подготовкой и представлением консолидированной финансовой отчетности в Российской Федерации, регулируются Федеральным законом от 27.07.10 г. № 208-ФЗ «О консолидированной финансовой отчетности».

Под балансовой политикой обычно понимают переоформление баланса в рамках действующего законодательства в области регулирования бухгалтерского учета, при котором допускаются изменения структуры капитала и размера прибыли с целью повлиять на показатели баланса. Соответственно баланс за один и тот же отчетный период может содержать, например, ухудшение (в целях оптимизации налогового бремени) или, наоборот, улучшение (для повышения своего кредитного рейтинга в глазах банкиров) показателей.

К основным методам изменения баланса относятся [2, с. 43-44]:

- перенесение прибылей на более поздний срок путем задержки отражения на счетах реализации отдельных операций в сроки, допускаемые законодательством;

- создание скрытых резервов; перенесение прибылей на более ранний срок путем преждевременного отражения отдельных хозяйственных операций на счетах реализации в сроки, допускаемые законодательством;

- перемещение прибыли в страны с льготным налоговым режимом;

- ускорение или замедление выписки счетов;

- отсрочка введения в эксплуатацию новых цехов и оборудования с целью сокращения налога на имущество организации;

- быстрая продажа ненужного оборудования и реализация резервов, если их балансовая стоимость ниже цены продажи;

- передача невыгодных сделок предприятиям, которые не должны публиковать свои годовые отчеты;

- установление внутренних цен и расценок.

Технические подходы к реализации балансовой политики [3, с. 29-30]:

- использование операций с аффилированными лицами для вуалирования3 собственных отчетных показателей;

- внесение изменений в состав сегментов деятельности, представленных в финансовой отчетности;

- дробление статей, размеры которых стремятся уменьшить, на части и присоединение этих частей к другим статьям4;

- использование процедур реорганизации (разделение либо слияние и т.п.) для регулирования данных финансовой отчетности;

- поглощение (компенсирование) статей актива и пассива путем неправильного зачета требований и обязательств;

- представление действительных обязательств в качестве условных и, наоборот, в зависимости от поставленных целей вуалирования.

3 Умышленное искажение отдельных статей актива или пассива, не оказывающее влияния на величину валюты баланса, с целью улучшения или ухудшения финансового положения организации.

4 Данный прием может использоваться, например, с целью сокращения наличных денежных средств в кассе на отчетную дату, если лимит нарушен. Сумма превышения может быть присоединена к статье актива «Прочие дебиторы» либо к статье «Прочие оборотные активы», показатель которой не принимает участия в расчете коэффициентов ликвидности.

КРЕАТИВНЫЙ» БУХГАЛТЕРСКИЙ УЧЕТ

Следует особо отметить, что англо-саксонскую модель бухгалтерского учета отличает широта допустимых вариантов подготовки финансовой отчетности и по сравнению с континентальной моделью более слабое законодательное регулирование. При этом центральное место в англо-саксонской модели занимает профессиональное суждение бухгалтера, который выступает уже в несколько иной роли, чем просто учетчик, а именно в качестве аналитика. Безусловно, это повышает субъективизм принимаемых решений, в силу того что даже профессиональное мнение бухгалтера-аналитика базируется на опыте и знаниях конкретного человека, который может иметь некоторую специфику или предвзятость. Так, один и тот же факт финансово-хозяйственной деятельности компании может быть отражен по-разному разными специалистами или может быть не отражен вовсе в силу его непризнания из-за профессионального суждения бухгалтера-аналитика. Соответственно такие возможности по варьированию финансовыми результатами компании могут носить как профессионально-творческий, так и намеренно-предвзятый характер. В результате корпоративная отчетность может существенно различаться по содержанию, объему раскрытия информации, не говоря уже об оценке самих элементов финансовой отчетности (активов, обязательств, капитала, доходов и расходов).

Не стоит забывать, что в последние десятилетия тренд развития бухгалтерского учета связан с непрерывным усложнением правил признания и оценки, а также отражения операций и фактов финансово-хозяйственной деятельности компании. Так, общий объем изложения международных стандартов финансовой отчетности составляет более 1500 страниц, а число действующих общепринятых принципов бухгалтерского учета превышает 150. Практический опыт подсказывает, что чем сложнее правило, тем больше возможностей его интерпретировать в нужном направлении с целью ввести в заблуждение пользователей финансовой отчетности. Применение неконкретных и гибких нормативно-законодательных норм, регулирующих бухгалтерский учет, усложняется наличием субъективных специфичных понятий типа «достоверная и добросовестная отчетность». Все это создало предпосылки не только для применения балансовой политики, но и для развития в ее рамках нового направления - «креативного» (творческого) учета, под которым понимается осознанное воздействие на форму и содержание бухгалтерского баланса с целью формирования показателей, соответствующих заранее заданным стратегическим целям развития организации [4, с. 18-19].

И балансовая политика, и «креативный» учет имеют двойственный характер. С одной стороны, их характеризует учетный метод, не соответствующий общепринятой учетной практике, с другой - наблюдается процесс подгонки показателей отчетности, для того чтобы представить производственно-хозяйственную деятельность организации в наиболее выгодном свете. Различия между ними возникают только в части отношения к нормам гражданского права и бухгалтерского, и налогового законодательства.

Принципиальным при выявлении искажений в корпоративной финансовой отчетности является наличие или отсутствие умысла при совершении действий, которые привели к такого рода искажению. Иными словами, необходимо выяснить, какова причина появления фальсифицированной отчетности. Если есть умысел, тогда необходимо говорить о мошенничестве, если же есть объективные доказательства непреднамеренности таких действий, то можно трактовать причину фальсификации финансовой отчетности как бухгалтерскую ошибку вследствие непрофессионализма или человеческого фактора.

Вуалирование финансовой отчетности представляет собой искажение финансовой отчетности способами, допускаемыми нормативно-законодательными документами. Как известно, современные правила бухгалтерского учета содержат достаточно много альтернативных методов, позволяющих отражать факты и операции финансово-хозяйственной деятельности компании. Креативный учет и состоит в грамотном манипулировании такого рода вариациями применения правил и методов при подготовке финансовой отчетности в законодательных рамках. Вместе с тем нередки случаи, когда менеджмент стремится во что бы то ни стало достичь желаемых целей. Если есть преднамеренный умысел искажения финансовой отчетности, связанный с нарушением нормативно-правового поля, то уместно говорить об «агрессивном креативном учете» [5, р. 15; 6, р. 10]. В данном смысле синонимами «агрессивного креативного учета» являются «оформление витрины» («window - dressing the accounts»), «косметическая отчетность» (cosmetic reporting), «подгонка счетов» («fiddling the books»).

Популярными способами «креативного учета» являются отнесение расходов не на те счета учета, которые определены законодательством, а также продажа одного и того же товара между компаниями. Например, компания «Тюльпан» реализовала своему контрагенту «Ромашка» продукцию на сумму 1 млн руб. В ближайшие дни происходит обратная операция: компания «Ромашка» продает компании «Тюльпан» ту же партию продукцию на ту же сумму. В результате таких транзакций выручка обеих компаний согласно бухгалтерской отчетности увеличилась на 1 млн руб. Это способствует улучшению финансового положения компаний и позволяет определять их в качестве активных участников рынка с положительной инвестиционной привлекательностью.

Вместе с тем существует и другой подход к вуалированию и фальсификации финансовой отчетности, ярким представителем которого является видный балансовед Н.А. Блатов5 который еще в 1931 г. определил, что искажение может быть результатом воздействия двух видов: фальсификации и вуалирования. «Вуалирование иногда происходит не в силу злого умысла, а по незнанию или некоторой неряшливости составителей баланса. Нередки случаи, когда вуалирование делается преднамеренно - вуаль набрасывается на те неприглядные места баланса, которые хочется скрыть от любопытного взора. Фальсификация представляет собой сознательное нарушение требования верности, правдивости баланса, в результате которого баланс становится фальсифицированным. Фальсификация всегда бывает преднамеренной и является балансовым преступлением» [7, с. 12-14] .

5 Николай Александрович Блатов (1875 - 1942 гг.) - представитель советской бухгалтерской мысли, профессор. Автор модели потоков ценностей в хозяйстве, получившей название «квадрат профессора Благова», которая определяет корреспонденцию бухгалтерских счетов.

П. Герстнер в 1926 г. писал о «различных ухищрениях вроде перестановки статей, соединении нескольких статей в одну, особых неясных обозначениях, не говоря уже о возможных затушевках, подкрашивании, причесывании и завивке баланса» [8, с. 37-39].

И.Ф. Шер включал в комплекс творческого учета следующие составляющие: отсутствие четкого расчленения некоторых статей отчетности; соединение разнородных имущественных ценностей; представление в общих итоговых суммах разнородных ценностей; разложение статей, составляющих одно целое; компенсирование статей актива статьями пассива [9, с. 24-25].

В целом все способы и технические приемы вуалирования и фальсификации можно разделить на три группы: завышение доходов; занижение расходов; завышение или занижение оценки активов и обязательств.

Таким образом, «конфликт интересов» групп пользователей финансовой отчетности и разделение функций собственности и управления в совокупности с широкими возможностями, обусловленными принципами англо-саксонской модели бухгалтерского учета, предоставили благодатную почву менеджменту для манипуляций результатами корпоративной отчетности, преследуя свои личные цели обогащения. В результате в начале нынешнего века отчетливо проявился кризис бухгалтерского учета, связанный с фальсификацией публичной финансовой отчетности, приведший к неожиданному краху крупнейших публичных компаний - лидеров в своих отраслях.

Обобщая изложенное, представляется, что упрощение правил составления финансового учета, уменьшение субъективности при оценке и трактовке фактов финансово-экономической деятельности, сокращение до разумно минимального необходимого объема нормативно-законодательного регулирования выступают сегодня важными направлениями борьбы с искажением корпоративной финансовой отчетности.

СУДЕБНАЯ БУХГАЛТЕРИЯ КАК ИНСТРУМЕНТ ПРАВОВОГО РЕГУЛИРОВАНИЯ ФИНАНСОВОЙ ОТЧЕТНОСТИ

Одним из основных вопросов в части искажения финансовой отчетности является определение преднамеренности или непреднамеренности действий (бездействия), которые привели к искажению финансовой отчетности. Иными словами, встает задача выявить и доказать наличие злого умысла при совершении (или не совершении) действий, приведших к искажению финансовой отчетности. Заметим, что в силу субъективности и специфики подготовки доказательной базы установление преступного умысла является чрезвычайно сложным делом. По некоторым данным, документооборот в организациях ведется неаккуратно и почти 90% поданной информации в той или иной степени некорректна или даже сфальсифицирована.

Рассматриваемая сфера регулируется ст. 185.1 УК РФ. Составом преступления по этой статье является либо злостное уклонение, либо предоставление заведомо неполной или ложной информации, если эти деяния причинили крупный ущерб (более 1 млн руб.). Ответственность перед законом за подготовку и предоставление недостоверной информации несут должностные лица организации, которые ставят свою подпись на такого рода документах - генеральный директор, главный бухгалтер, аудитор. Мера ответственности - лишение свободы до двух лет, штраф до 300 тыс. руб. либо в размере заработной платы или иного дохода осужденного за период ДО двух лет. Норма «до двух лет» является камнем преткновения при сборе доказательной базы на предмет наличия умысла при совершении действий, в результате которых была искажена финансовая отчетность. Это связано с тем, что согласно законодательству нельзя применять прослушивание телефонных разговоров подозреваемого(ых) при расследовании преступлений, наказание по которым предусматривает срок лишения свободы до двух лет.

Так, в начале октября 2013 г. Правительство Российской Федерации утвердило поправки в УК РФ, вводящие специальный состав преступления для сотрудников финансовых компаний за искажение отчетности. Новая ст. 172.1 «Составление и представление недостоверных учетных и отчетных документов финансовой организацией» ориентирована на генеральных директоров и ответственных за учет или оформление документации сотрудников финансовых организаций. Статья предусматривает ужесточение наказания: до четырех лет лишения свободы (вместо двух лет) и штраф в 500 тыс. руб. (вместо 300 тыс. руб.) или в размере дохода осужденного за 1,5 года.

Следует отметить, что уголовное преследование грозит финансистам не за любую ошибку, а только за искажение и подделку «существенной информации о фактическом состоянии организации», к которой относятся данные о признаках банкротства в компании, а также сведения, обязывающие Банк России отозвать лицензию или назначить временную администрацию. При этом не делается различия между тем, искажены ли данные в отчетности регулятору или во время публичного раскрытия информации, например на бирже.

Главной целью законодательного регулирования в части искажения финансовой отчетности должен явиться механизм, позволяющий определять природу этого искажения, в частности, в результате чего произошло искажение финансовой отчетности - случайной технической ошибки или преднамеренного умысла. Учитывая, что подобные решения принимаются в компаниях, как правило, на уровне бенефициаров и регулирующих органов высокого уровня (например, совета директоров), целесообразно расширить перечень ответственных лиц перед законом, включив в него собственников и членов совета директоров.

Практика показывает, что случаи, когда компании допускают ошибки при составлении финансовой отчетности по международным или российским стандартам далеко не редки, особенно если дело касается применения профессионального суждения или консолидации значительного числа зависимых компаний. Часто кредитные организации прибегают к «ретушированию» финансовой отчетности, чтобы избежать даже формальных признаков банкротства, стремясь сохранить лицензию Банка России.

Таким образом, выявление и доказывание финансово-хозяйственных нарушений, имеющих значение для уголовного, гражданского, арбитражного и административного процессов, является основным направлением судебной бухгалтерии.

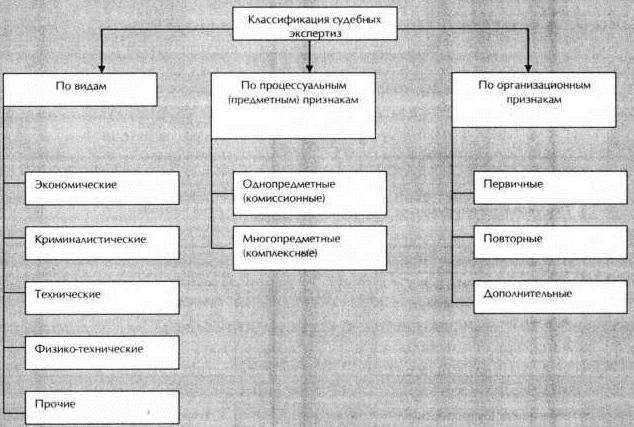

В компетенцию судебной (правовой) бухгалтерии включается, в частности, осуществление криминалистической финансово-экономической и судебно-бухгалтерской экспертиз, классификация которых представлена на рис. 1.

Рис. 1. Классификация судебных экспертиз

Источник: [10, p. 21]

Можно выделить следующие группы вопросов, разрешение которых относится к компетенции эксперта-бухгалтера [3, с. 60-62].

1. Определение состояния бухгалтерского учета на предприятии и его соответствия действующим нормативным актам, общим требованиям в области бухгалтерского учета, выявления отступлений от установленного порядка его ведения.

2. Установление наличия или отсутствия недостач или излишков товарно-материальных ценностей или денежных средств в период их образования и причиненного материального ущерба.

3. Выявление связи между отступлениями от правил ведения бухгалтерского учета и нанесенным материальным ущербом, а также разработка мер по устранению обстоятельств, способствовавших этому.

4. Проверка соответствия данным бухгалтерского учета сведений, получаемых из других материалов (показания обвиняемых, свидетелей, заключение аудитора).

5. Проведение экспертизы, предполагающей анализ и оценку состояния бухгалтерского учета, деятельности должностных лиц, соблюдение Нормативных актов, регламентирующих деятельность предприятия.

6. Установление экспертным путем таких факторов, как характер и размер материального ущерба6, место и период его образования, а также лиц, ответственных за ценности.

6 В экспертной практике ущербом считается оцениваемый в денежном выражении прямой имущественный вред, нанесенный предприятию или отдельным лицам, возмещение которого обусловлено действиями материально ответственных лиц, а также другими должностными лицами, связанными с материальными ценностями.

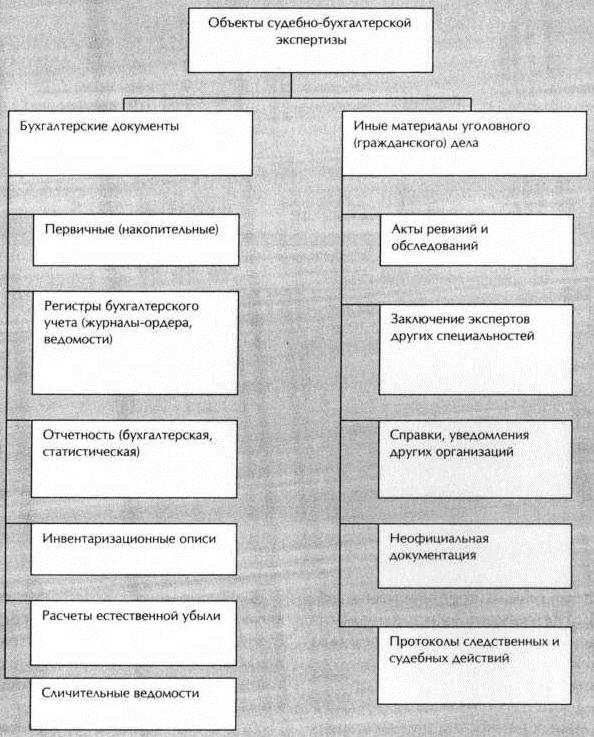

Объекты судебно-бухгалтерской экспертизы представлены на рис. 2.

Рис. 2. Объекты судебно-бухгалтерской экспертизы

Источник: [3, с. 41-43]

В основе группировки и систематизации документов лежит их классификация по следующим признакам [3, с. 32-34]:

- назначение (распорядительные, исполнительные, оправдательные, комбинированные, учетные);

- порядок использования (разовые, накопительные);

- место составления (внутренние, внешние);

- содержание факта хозяйственной деятельности (материальные, денежные, расчетные);

- способ отражения (первичные, сводные);

- способ заполнения (вручную, при помощи средств вычислительной техники).

Документы, не отвечающие хотя бы одному из приведенных признаков, являются недоброкачественными. Признаками недоброкачественных документов могут быть неправильное оформление и составление бухгалтерских документов. Здесь возможно использование бланков неустановленной формы, незаполнение всех установленных обязательных реквизитов или заполнение лишних, а также ненадлежащих реквизитов. Кроме того, документы могут отражать незаконные по своему содержанию факты хозяйственной деятельности. Исследование документов этой группы может установить грубое нарушение правил бухгалтерского учета.

Наиболее часто такие нарушения имеют вид [11, р. 56]:

- полного или частичного неотражения текущей, финансовой или инвестиционной деятельности средствами учета; это могут быть неуставные виды деятельности, занижение налогооблагаемой базы, сокрытие дохода, полученного при осуществлении незаконной предпринимательской деятельности;

- отражения вымышленной деятельности хозяйствующего субъекта;

- искажения объектов бухгалтерского учета; чаще всего эти нарушения могут быть установлены при исследовании документов, отражающих расчетные отношения между контрагентами.

Возможны случаи оформления документов, не соответствующих по своему содержанию фактам хозяйственной деятельности. Такие документы являются подложными и могут быть классифицированы по двум признакам:

- фальсифицированные документы (материальный подлог);

- документы, содержащие заведомо ложные сведения (интеллектуальный подлог).

При решении вопроса о подлинности или подложности исследуемого документа необходимо учитывать, что [3, с. 25-281:

- полноценные учетные документы, отвечающие всем перечисленным признакам, всегда являются подлинными;

- неправильно оформленные документы могут быть как подлинными, так и подложными в зависимости от результатов их проверки по существу;

- учетные документы, отражающие незаконные, но действительно совершенные факты хозяйственной деятельности, также являются подлинными; учетные документы, отражающие факты хозяйственной деятельности, которые в действительности не совершались (бестоварные или безденежные), всегда являются подложными;

- учетные документы, в которые внесены заведомо ложные сведения о содержании дате факта хозяйственной деятельности или денежной сумме, фигурирующей в нем, являются подложными;

- подложные документы, которыми оформлены факты хозяйственной деятельности, классифицируют на бестоварные (отражают вымышленные факты хозяйственной деятельности) и товарные (документы, отражающие неправильные сведения о действительно совершенных фактах хозяйственной деятельности).

При анализе документов применяются определенные методы (см. таблицу).

РЕКОМЕНДАЦИИ ДЛЯ ВЫЯВЛЕНИЯ И ПРОФИЛАКТИКИ МАНИПУЛЯЦИЙ

Сформулируем ряд рекомендаций, выполнение которых, на наш взгляд, будет способствовать выявлению и профилактике манипуляций в корпоративной финансовой отчетности, представляемой в процессе заключения контрактов с контрагентами.

Таблица 1. Основные методы и приемы исследования учетно-бухгалтерских документов при выявлении правонарушений в сфере бухгалтерского учета

| Проверка отдельного документа | Проверка взаимосвязанных документов | Проверка документов, отражающих однородные операции |

| Цель проверки: установление противоречия в содержании отдельного документа | Цель проверки: установление противоречия между содержанием нескольких взаимосвязанных документов | Цель проверки: установление отклонения от обычного порядка движения ценностей |

| Формальная проверка - это внешний осмотр учетного документа, изучение и взаимное сопоставление его реквизитов | Встречная проверка - это сопоставление разных экземпляров одного и того же документа или его частей | Восстановление учетных записей по документам, в том числе восстановление количественно-суммового учета и контрольное сличение |

| Нормативная проверка - изучение соответствия действующим на момент составления документа законам, нормативным актам и т.д., а также целесообразности отраженной в нем хозяйственной операции | Взаимный контроль, предполагающий использование в любом сочетании различных документов, прямо или косвенно отражающих исследуемую хозяйственную операцию | Обратная калькуляция - контрольный пересчет готовых изделий в сырье |

| Арифметическая проверка - проверка правильности итоговых числовых показателей по горизонтальным строкам и вертикальным графам, либо выполнение экспертом самостоятельных расчетов | Хронологический анализ - аналитическая работа по группировке данных, отражающих движение какого-либо вида ценностей в конкретных промежутках времени | |

| Сравнительный анализ, показывающий содержание разных по форме документов, отража аналогичные операции |

Источник: [12, стр. 103-104].

Так, необходимо запрашивать регистрационные документы контрагента, изучать финансовую отчетность с примечаниями, анализировать ее структуру, результаты. Целесообразно оценить источники формирования результатов и условия хозяйствования компании. Особое внимание разумно уделять разовым сделкам, по которым предусмотрена полная предоплата, а также отличающимся длительным сроком выполнения работ или масштабностью суммы сделки по отношению к обороту компании.

Следует отметить, что без отличного знания отраслевой специфики грамотно проанализировать предоставленные результаты и выявить факты мошенничества в отчетности не представляется возможным. Понимание фундаментальных мотивов заинтересованных групп и постоянный мониторинг новых схем мошенничества, позволят компании избежать или минимизировать потери от действий недобросовестных партнеров и конкурентов. Оптимизация бизнес-процессов, постоянное улучшение организационной составляющей на операционном и стратегическом уровнях даст возможность уменьшить «потенциальные лазейки для махинаций» [13, с. 112-115].

Учитывая это, отечественные компании стали более внимательно относиться к таким вопросам, как мониторинг и анализ условий деятельности компании, оптимизация структуры группы компаний, мотивация работников, классификация мошеннических действий, разработка программ по предотвращению и снижению рисков мошенничества, обеспечение информационной безопасности.

Литература

1. http://www.ecouniver.com/686-balansovedenie-i-balansovaya-politika.html

2. Гарифуллин К.М., Каспина Р.Г., Михеева Е.В. Международные и внешнеэкономические аспекты бухгалтерского учета. - Казань: КФЭИ, 1997.

3. Блейк Д., Лмат О. Европейский бухгалтерский учет. Справочник / Пер. с англ. - М.: Информационно-издательский дом «Филинъ», 1997.

4. Соколова Н.А. Креативный учет: причины возникновения и последствия//Бухгал- терский учет и аудит. - 2012. - № 3.

5. Mulford С., Cominsky Е. The financial numbers game. Detecting creative accounting practices. - N.Y.: John Wiley & Sons Inc., 2002.

6. Jones M.J. Creative accounting. Fraud and international accounting scandals. - N. Y.: John Wiley & Sons Inc., 2011.

7. Блатов Н.А. Балансоведение: общий курс. - 3-е издание., перераб. - Л.-М.: Госу-дарственное торговое издательство, 1931.

8. Герстнер П. Анализ баланса/ Пер. с нем./Под ред. Н.Г. Филимонова. - М.: Эко-номическая жизнь, 1926.

9. Шер И.Ф. Бухгалтерия и баланс. - 2-е изд./Пер. с нем./Под ред. Н.С. Лунского. - М.: Экономическая жизнь, 1925.

10. King Т.A. More than a numbers game а brief history of accounting. - N.Y.: John Wiley & Sons Inc.; New Jersey: Hoboken, 1992.

11. Barth M.E., Shibano C.C. International accounting harmonization and global equity markets // Journal of Accounting and Econom-ics. - 1999.-№ 26.

12. Суйц В.П., Волошин Д.А. Аудит эффективности бизнес-процессов как инструмент контроля // Проблемы теории и практики управления. - 2014. - № 6.

13. Гондарев Р., Разнова Н. Модель развития бизнеса на основе инструментов стейкхолдер-менеджмента // Проблемы теории и практики управления. - 2014. - № 4.

Метки

корпоративная финансовая отчетность балансовая политика искажение финансовой отчетности судебная бухгалтерия

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ