всё о финансовом анализе

+7(902) 40-84-700

Экспресс-анализ банка-контрагента: практический подход

Артем Федотов,

главный редактор журнала «Финансовый директор»

Финансовый директор

№6 (128) июнь 2013

Цели: обезопасить компании от дополнительных финансовых потерь в случае обострения финансового кризиса и ухудшения ситуации с ликвидностью в банковской сфере, вовремя обнаружить проблемы у обслуживающей кредитной организации.

Как действовать: систематизировать сбор информации об обслуживающих кредитных организациях, организовать оценку их финансовой устойчивости на регулярной основе.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета оценки финансовой устойчивости и большого количества финансово-экономических коэффициентов.

В ноябре 2008 года автор этого материала беседовал с основателем и топ- менеджером одного из российских рейтинговых агентств. Уже потерпел крах Lehman Brothers, попали под санацию несколько отечественных банков из топ-100, а правительство и ЦБ разработали целый антикризисный пакет. Это были тяжелые времена для всех, кроме разве что распределителей средств господдержки и... действующих в России рейтинговых агентств. Дело в том, что одной из мер по спасению банковской системы стали, так называемые беззалоговые кредиты от ЦБ РФ, но чтобы их получить, кредитная организация должна была иметь оценку от этих самых агентств. Список «оценщиков» оказался закрытым. ЦБ также определил для каждого из них уровни рейтинга, достижение которых влияло на параметры беззалогового кредитования.

Мой собеседник досадовал: его агентство изначально в число избранных не попало, и это грозило катастрофой для бизнеса. Ведь если раньше отечественные рейтинги имели, скорее, репутационную ценность, то теперь обретали для кредитных организаций очевидный экономический смысл. Платить же просто за бумажку (а за присвоение рейтинга счет выставляется тому, кому присваивают) было бы слишком расточительно, клиенты просто ушли бы к конкурентам. В общем, оснований для беспокойства хватало. История, однако, имела хэппиэнд. Через несколько дней оценки этого рейтингового агентства ЦБ РФ стал принимать во внимание. Сегодня оно имеет соответствующую аккредитацию, живет и здравствует. Кстати, едва ли не первое, что сделали эксперты агентства после официального признания, так это повысили рейтинг одному из своих клиентов до требуемого для беззалогового кредитования уровня: в декабре 2008 года банк внезапно стал более устойчивым, чем в июне 2008-го.

Еще одна маленькая иллюстрация. В июне 2010 года автор изучал отчет другого отечественного рейтингового агентства, ныне также аккредитованного при Минфине. Отчет посвящался Межпромбанку. Общее его резюме: «Финансовое состояние банка в целом свидетельствует о сохранении объемов бизнеса и довольно высоком Качестве активов». Но не прошло и недели с момента публикации, как проблемы этой кредитной организации с «очень высокой кредитоспособностью» стали известны всему рынку, а к октябрю того же года привели ее к банкротству.

Международные рейтинговые агентства выглядят на российском рынке более респектабельно, но и в США, и в Западной Европе они уже столкнулись с чередой исков, в том числе со стороны государственных органов, в которых их обвиняют в манипуляциях с оценками. Конфликт интересов, когда рейтинги присваиваются за деньги рейтингуемых, едва ли разрешим. Поэтому, увы, полагаться лишь на мнения аналитиков агентств опасно.

Однако коль скоро рейтинговые агентства имеют аккредитацию, принимать во внимание и отражать в отчете о проверке банка-контрагента их оценки необходимо. Хотя бы для того, чтобы проявить должную осмотрительность в выборе партнеров.

В прошлом номере журнала «Финансовый директор» мы рассказали о юридической стороне этой работы. Теперь представляем некоторые ключевые подходы к экспресс-анализу деятельности кредитной организации. Исходить будем из следующих предпосылок: финансовый директор не имеет того багажа специфических знаний и навыков, которым обладает банковский аналитик с многолетним опытом. Глубокий анализ огромных массивов данных, взаимосвязей различных показателей с использованием, в том числе, статистических методов даст больше информации, но все это требует серьезных затрат времени и специализированных ИТ-решений. Чаще всего результат того не стоит; экспресс-анализ строится на доступной (в основном опубликованной) информации, что, однако, не исключает использования закрытых данных; публикуемая отчетность банков считается достоверной. На самом же деле к ней следует относиться критически и в некоторых обстоятельствах манипуляции с данными можно заподозрить, даже не будучи профессиональным банковским аналитиком.

Составляя регулярные отчеты о финансовом состоянии банков-контрагентов, финансовая служба компании преследует две цели. Во-первых, обнаружить признаки, явно свидетельствующие о снижении надежности кредитной организации, и сформулировать предложения по ограничению или полному прекращению операций с ней. Во-вторых, подготовить доказательства, должной осмотрительности при работе с банком на тот случай, если впоследствии операции с ним попытаются признать незаконными в рамках процедуры банкротства.

Ни одна методика, тем более если она основывается на официальной отчетности, не дает 100-процентной гарантии своевременного обнаружения проблем компании или банка. Тем не менее существенно снизить риски можно. В случае с тем же Межпромбанком тревожные сигналы начали поступать за год до отзыва у него лицензии.

Методологическую основу для экспресс-анализа можно почерпнуть в Указании ЦБ РФ от 30.04.08 № 2005-У «Об оценке экономического положения банков». В нем перечислены показатели и их контрольные значения, позволяющие отнести банк к одной из пяти групп, фактически по степени надежности. К сожалению, в полной мере возможностями этой методики воспользоваться не получится, для расчета ряда показателей нужны формы отчетности, которые банки не раскрывают. С другой стороны, некоторые достойные внимания нюансы в ней не нашли отражения (хотя ЦБ РФ в рамках пруденциального надзора, конечно же, их учитывает). Не будем пересказывать содержание этой методики, но разберем некоторые важные подходы к ее использованию и составлению отчета по итогам экспресс-анализа.

Ликвидность

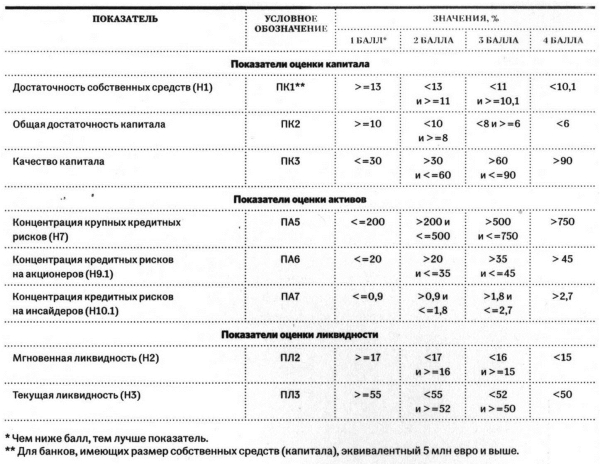

В методике ЦБ РФ анализ начинается с изучения показателей капитала, но для клиентов банка важна прежде всего его ликвидность, то есть способность своевременно выполнять платежные операции. Банк может работать почти без капитала, но потеряв ликвидность, он мгновенно становится банкротом. Показатели ликвидности у банков отличаются от тех, что используются при анализе финансового состояния компаний реального сектора. Нормативы мгновенной (Н2) и текущей ликвидности (НЗ), которые ограничивают риск потери ликвидности соответственно в течение одного операционного дня и в течение 30 календарных дней, рассчитываются самими банками и подлежат ежемесячному раскрытию. Причем фальсификация этих показателей довольно затруднительна, что придает им дополнительную ценность.

Найти значения нормативов ликвидности можно в форме 135, которая размещается на сайте ЦБ РФ или на сайтах самих банков. Минимально допустимые значения Н2 и НЗ - 15 и 50 процентов соответственно. А в таблице на стр. 34 приведены значения, соответствующие баллам, которые используются при выставлении интегрированной оценки по группе показателей. Ничего не мешает устанавливать и более высокие требования, но надо понимать: ликвидность всегда находится в связи с доходностью. Грубо говоря, большие остатки на корсчете в ЦБ РФ, конечно, хорошо, но эти деньги служат лишь для проведения операций, сами по себе они доход не приносят. Однако в кризисной ситуации, подобной той, что сложилась осенью 2008 года, ликвидность становится абсолютным приоритетом. Например, журнал «Финанс.» при составлении рейтинга надежности банков (первый вышел в феврале 2009 года) исходил из более жестких критериев.

Российские банки обязаны также соблюдать норматив долгосрочной ликвидности (Н4, максимально допустимое значение 120%). Он ограничивает риск размещения венком средств в долгосрочные активы (со сроком погашения более года). И хотя данный норматив не упоминается в Указании ЦБ РФ № 2005-У, на него также стоит обратить внимание при оценке финансового состояния кредитной организации.

В собственную методику экспресс- анализа можно включить также коэффицинт, отражающий соотношение высоколиквидных активов и привлеченных средств:

ПЛО = Лам:ПС * 100%

где Лам - высоколиквидные активы из формы 135, ПС - привлеченные средства, данные для расчета этого показателя берутся из бухгалтерского баланса (публикуемая форма): это разница значений «Всего обязательств» и «Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон». Кстати, данный коэффициент используется в методике, приведенной в Указании ЦБ РФ от 16.01.04 № 1379-У «Об оценке финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов». Об этой методике стоит упомянуть отдельно. Большинство показателей в ней аналогичны тем, что содержатся в Указании ЦБ РФ № 2005-У. Очень близка и методика расчета интегрированного результата. Но именно неудовлетворительные оценки финансовой устойчивости для участия в ССВ могут стать основанием для исключения банка из этой системы, со всеми вытекающими отсюда последствиями для него самого и его контрагентов.

Некоторые из приведенных в Указании ЦБ РФ № 2005-У показателей рассчитать не получится из-за недостатка данных. В частности, показатель общей краткосрочной ликвидности (ПЛ1*) отсылает нас к форме 125 «Сведения об активах и пассивах по срокам востребования и погашения», показатель небанковских ссуд (ПЛ7) - к форме 115 «Информация о качестве активов кредитной организации», а показатель риска на крупных кредиторов и вкладчиков (ПЛ10) - к форме 157 «Сведения о крупных кредиторах (вкладчиках) кредитной организации». Увы, эти формы банки не публикуют.

* Здесь и далее аббревиатуры и нумерация показателей соответствуют тем что используются в Указании ЦБ РФ от 30.04.08 № 2005-У.

А для расчета коэффициента (ПЛ5), характеризующего зависимость от межбанковского рынка, строго говоря, требуются данные из формы 501 «Сведения о межбанковских кредитах и депозитах» (она тоже не публикуется). Однако последний показатель весьма важен, особенно в условиях негативных ожиданий. На рынке межбанковского кредитования (МБК) фактически происходит перераспределение ликвидности, он весьма чувствителен ко всякого рода кризисным явлениям и, например, осенью 2008 года практически свернулся. Это означает, что слишком зависимая от МБК кредитная организация в такой ситуации рискует потерять ликвидность. Кроме того, операторы этого рынка внимательно следят за состоянием своих контрагентов, признаки снижения финансовой устойчивости моментально отразятся в объеме лимитов кредитования, выставляемых на такой банк. Формула коэффициента зависимости от МБК выглядит следующим образом:

ПЛ5 = (ПСбк - СЗбк): ПС X100%

ПЛ5 = (ПСбк - СЗбк): ПС X100%

Особый вид зависимости - зависимость от кредитов ЦБ РФ. Именно этот фактор выдавал нестабильное положение уже упоминаемого ранее Межпромбанка задолго до того, как у него отозвали лицензию. Поддержкой регулятора в условиях кризиса пользовались многие кредитные организации, и доля обязательств перед ним в пассивах банковской системы достигала значительных размеров. Но по мере стабилизации ситуации банки старались замещать довольно дорогие и краткосрочные средства Центробанка. Журнал «Финанс.» снизил рейтинг Межпромбанка еще в ноябре 2009 года, обратив внимание, что тот сохраняет высокую (доля в пассивах - 24,5%) зависимость от кредитов ЦБ РФ. Аналогичная ситуация наблюдалась в БТА- банке (позднее переименованном в АМТ- банк). К слову, по отчетности ситуация в этой кредитной организации выглядела намного драматичнее, чем в «Межпроме», тем не менее лицензия у нее была отозвана почти на год позже.

Приведем в этом разделе еще несколько коэффициентов, рассчитать которые не составит труда. Показатель структуры привлеченных средств представляет собой процентное отношение обязательств банка до востребования (Овм - данные из формы 135) и привлеченных средств. Показатель риска собственных вексельных обязательств - процентное отношение суммы выпущенных банковских векселей и акцептов (сумма исходящих остатков на балансовых счетах № 523 и № 52406 из формы 101) к капиталу (форма 134).

Кроме того, стоит уделить особое внимание нескольким счетам в оборотной ведомости (форма 101), наличие остатков или оборотов по которым вызывает тревогу и, как минимум, требует пояснений со стороны банка. Речь идет о просрочке по привлеченным межбанковским кредитам (счета № 317), средствах, списанных со счетов клиентов, но не проведенных по корреспондентскому счету банка из-за недостаточности средств (счет № 47418) и неисполненных обязательствах по договорам на привлечение средств клиентов (счета № 476).

И, наконец, еще один важный момент при анализе ликвидности. Ставки по вкладам. В кризисных условиях многие банки пытаются остановить или избежать бегства вкладчиков, кардинально улучшая условия по депозитам. Это может происходить и в относительно спокойные времена, если кредитная организация имеет проблемы с привлечением средств. Сегодня ЦБ РФ отслеживает и регулярно публикует показатель «Максимальные ставки по вкладам в рублях в десяти крупнейших банках». Участникам рынка не рекомендуется предлагать своим клиентам доходность, превышающую этот уровень более чем на 2 процентных пункта.

Но здесь надо иметь в виду, что размер ставок во многом зависит от рыночных условий, в которых действует банк, а также приоритетных направлений его бизнеса. Например, для операторов, специализирующихся на высокомаржинальном розничном кредитовании, вполне оправдана более высокая, чем у других, доходность по вкладам. Главное, чтобы они оставались рентабельными. Вообще все показатели, используемые при анализе, стоит соотносить с характером деятельности банка, оставляя специальные комментарии в отчете.

Для расчета совокупной оценки по группе показателей имеет смысл воспользоваться подходом, также приведенным в Указании ЦБ РФ № 2005-У. То есть присвоить диапазонам значений анализируемых показателей определенные баллы (по четырех-балльной шкале), а затем получить средневзвешенную оценку. В зависимости от этого значения состояние по группе показателей будет признаваться либо «хорошим», либо «удовлетворительным», либо «сомнительным», либо «неудовлетворительным». Веса показателям можно присвоить, ориентируемый на методику ЦБ РФ, скорректировав на основе экспертной оценки. При этом надо понимать, что обобщенная оценка, получен- р|Я м ходе экспресс-анализа, не будет идентично той, что рассчитана в строгом соответствии с Указанием ЦБ РФ № 2005-У.

Капитал, активы, рентабельность

Хотя это разные группы показателей и каждый из них должна иметь собственную оценку, рассматривать их нужно в тесной взаимосвязи. Данные для расчета показателей капитала, в соответствии с Указанием ЦБ РФ № 2005-У, можно почерпнуть I формах 134,135 и бухгалтерском балансе. Ключевой показатель здесь - достаточность собственных средств (норматив Н1). Он определяет требования по минимальной величине капитала банка, необходимого для покрытия кредитного, операционного И рыночного рисков. При значении этого Показатели менее 2 процентов ЦБ РФ обязан отозвать лицензию у кредитной организации. Минимальное же нормативное значение Н1 - 10 процентов. И банки его соблюдают, другое дело как. Манипуляции с прибылью в отчетности, а через нее капиталом в свое время получили распространение. Выявить их далеко не всегда возможно даже опытному аналитику. В том числе из-за почти полного отсутствия в открытом доступе данных о качестве кредитного портфеля и создании резервов по ссудам. Например, банк, чей Н1 находится вблизи минимально допустимого значения, может попытаться увеличить прибыль за счет восстановления резервов по ссудам. Практиковались схемы, по которым проблемный заемщик перекредитовывался через формально не связанное с ним юрлицо, что позволяло повысить качество ссуды и создать под нее меньше резервов.

К сожалению, оценить качество активов очень сложно. Большинство показателей, характеризующих его, рассчитывается по данным закрытых от постороннего глаза формы 115 и формы 155 «Сведения об условных обязательствах кредитного характера, срочных сделках и производных финансовых инструментах». Тем не менее ряд показателей, упомянутых в Указании ЦБ РФ № 2005-У, доступен для изучения, в их числе: обязательные нормативы Н7 «Максимальный размер крупных кредитных рисков», Н9.1 «Максимальный размер кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам)» и Н10.1 «Совокупная величина риска по инсайдерам банка» (форма 135).

Один из ключевых показателей в данной группе - доля просроченной задолженности - стоит анализировать, ориентируясь на рыночную ситуацию. Можно взять среднее по рынку значение этого показателя (или показателей, если отдельно рассматривать розничный и корпоративный портфель) либо сформировать определенный пул кредитных организаций, имеющих схожие рыночные позиции и профиль деятельности, и отслеживать уровень просрочки по ним, сравнивания с контрольным значением данные по банку-контрагенту. Очевидно, чем меньше просрочка, тем лучше. Сами же данные, извлеченные из оборотной ведомости, публикуются в разделе «Рейтинги банков» на портале banki.ru. Кстати, там можно отфильтровать кредитные организации в региональном разрезе. Просрочку важно оценивать в динамике, то есть если на рынке сложилась тенденция к ее снижению, то желательно, чтобы ситуация в банке- контрагенте ей соответствовала, а при негативной тенденции - наоборот. Иными словами, динамика просроченной задолженности может рассматриваться как отдельный оцениваемый показатель.

Бенчмаркинг поможет оценить и рентабельности активов и капитала. Соответствующие показатели, рассчитанные по правилам Указания ЦБ РФ № 2005-У, учитывают корректировки из недоступных форм отчетности. Однако здесь, опять же, можно воспользоваться информацией с порала banki.ru. Принцип тот же - сравнение со среднерыночными значениями (или по пулу банков) и с рыночной тенденцией. В целом же банк должен быть прибыльным, убытки - основание для присвоения показателям рентабельности минимальной оценки. Особого внимания требует ситуация, когда убытки повторяются от одной отчетной даты к другой.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности активов и большого количества финансово-экономических коэффициентов.

Для показателей капитала и доходности в Указании ЦБ РФ № 2005-У предлагается рассчитывать прогнозные значения на 12 месяцев вперед. При этом используются данные за два предыдущих года. Кстати, ретроспективный анализ полезно провести по всем рассматриваемым показателям, поскольку при вынесении окончательной интегральной оценки будет важно, ухудшались ли те или иные показатели в предыдущих периодах.

Уровень внешней поддержки и корпоративное управление

Банки, входящие в Систему страхования вкладов, обязаны раскрывать своих бенефициаров. Соответствующую информацию схемой владения можно найти в разделе «Информация по кредитным организациям» и сайте ЦБ РФ или на сайтах самих банков. Документ называется «Лица, которые прямо и/или косвенно (через третьи лица) оказывают существенное влияние на решения, Принимаемые органами управления банка». Кроме аналитических выкладок, предусмотренных Указанием ЦБ РФ № 2005-У, здесь стоит дать экспертную оценку такому качественному показателю, как «Уровень Внешней поддержки». Речь идет о возможности акционеров предоставить кредитной организации финансовые ресурсы в случае резкого ухудшения ситуации в банковской системе. Очевидно, что наибольшую внешнюю поддержку имеют банки с государственным участием. Сравнительно высок этот показатель у кредитных организаций, контролируемых государственными компаниями и международными финансовыми группами (впрочем, надежность последних порой ставится под сомнение, здесь придется ориентировать на рейтинги международных агентств). Акционеры в виде крупных частных финансово-промышленных групп также могут рассматриваться как фактор стабильности. Конечно, при условии, что эти группы сами имеют устойчивое финансовое положение. Соответствующую информацию следует искать в различных источниках, в том числе в СМИ («Ведомости», «Коммерсант», Forbes и других) и на сайтах рейтинговых агентств.

Что касается качества корпоративного управления, то оно оценивается по результатам анкетирования - вопросы, касающиеся управления рисками и внутреннего контроля прилагаются к Указанию ЦБ РФ № 2005-У. Если банк-контрагент согласится на них ответить, проблем с оценкой соответствующих показателей не возникнет.

Информационный фон

Необходимо постоянно следить за новостями, касающимися работы банка. Черпать их нужно прежде всего в независимых источниках. В их числе можно назвать газеты «Ведомости» и «Коммерсант», порталы banki.ru, bankir.ru. Стоит уделить внимание и тому, что пишут на интернет-форумах, памятуя, однако, о том, что их содержание зачастую попросту субъективная интерпретация непроверенной информации. Оцифровывать новости, присваивая им количественные оценки, нет смысла. Достаточно сопроводить отчет перечислением более или менее значимых для банка событий и дать им характеристику. Например, весьма позитивны для кредитной организации сообщения об успешном IPO или размещении облигационных займов, привлечении западного инвестора из числа международных финансовых структур. Менее значимый, но достойный внимания позитив: открытие филиала, запуск новой платформы интернет-банкинга, повышение оценки со стороны российского или международного рейтингового агентства и т.п.

Но все хорошие новости перечеркивают сообщения о дефолте по любому виду обязательств, неспособности проводить платежи и выдавать деньги вкладчикам, обысках, проходящих в офисах банка. Портят картину также новости о нарушениях в работе кредитной организации, наложенных на нее и ее руководство санкциях, банкротстве крупных заемщиков, финансовых затруднениях основных акционеров, привлечение их или топ-менеджмента к уголовной ответственности. Но, опять же, степень негативного влияния нужно оценивать экспертно в каждом конкретном случае.

ПРИМЕР

Недавнее сообщение о задержании и предъявлении обвинений председателю правления Росбанка Владимиру Голубкову едва ли радикально повлияет на платежеспособность возглавляемой им кредитной организации. В целях анализа не нужно (да и невозможно) выяснять виновность или невиновность топ-менеджера. Достаточно того, что следственные действия не парализовали работу кредитной организации, собственно, правоохранители ее деятельностью особо и не интересовались. Оснований полагать, что в Росбанке систематически нарушаются правила риск-менеджмента, также нет. Другое дело, если бы банкир подозревался в выводе активов из кредитной организации или участии в отмывании - такой поворот делал бы дальнейшее сотрудничество с ней рискованным.

В рамках мониторинга отслеживаются также рыночные тенденции, актуальные для конкретного банка. В частности, новые госпрограммы по рефинансированию ипотечных кредитов засчитываются в плюс банку, имеющему значительный портфель ссуд на приобретение жилья. И наоборот, банкротство крупных предприятий в регионе, приоритетном для оцениваемого банка, ухудшают его перспективы. По итогам анализа новостного фона можно выставить оценку по этому показателю: «удовлетворительно» или «неудовлетворительно».

При выведении интегрированной оценки - отнесении кредитной организации к той или иной группе по уровню его надежности - также можно использовать подход, изложенный в Указании ЦБ РФ № 2005-У. Здесь важно не только учесть дополнительные критерии, предложенные в этом материале, но и значение именно экспертного мнения. Оцифрованные и систематизированные данные - это лишь сырье для экспертизы. Их механическое обобщение порой дает искаженный результат - какой-то критический фактор просто «растворяется» при усреднении. Аналитик должен быть гибким, не боясь выйти за рамки методики.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ