всё о финансовом анализе

+7(902) 40-84-700

Условия обеспечения финансовой устойчивости страховых организаций

К.А. Наминова,

кандидат экономических наук, доцент

Калмыцкий государственный университет

Финансы и кредит

25 (553) - 2013

В статье отражается роль страхования в современных условиях, отмечается, что финансовой устойчивости страховых организаций неуделяется должного внимания, раскрывается сущность финансовой устойчивости страховщиков. Детально рассмотрены условия обеспечения финансовой устойчивости данного рынка в современных условиях.

Указ Президента Российской Федерации от 01.04.1996 № 440 «О концепции перехода Российской Федерации к устойчивому развитию» практически зафиксировал факт, что переход к новой стратегии развития обусловлен построением новой сбалансированной модели развития страны, находящейся в чрезвычайно противоречивой социально-экономической, политической, экологической и духовной ситуации. На основании этого необходимо отметить, что в прошлые десятилетия появилось понятие «устойчивое развитие» (sustainable development) [3].

Как правило, для устойчивого развития страны необходимо, чтобы все составляющие финансовой системы были устойчивы.

В настоящее время финансовые проблемы хозяйствующих субъектов различных форм собственности достигли таких масштабов и остроты, что оказались постоянной темой для дискуссий экономистов, финансистов, политологов, а также специалистов различных профессий. Несовершенство, нестабильность налоговой, кредитной, таможенной, инвестиционной политики, недостаточность бюджетного финансирования, растущая инфляция и др. спровоцировали образование существенных проблем, ощутимо подрывающих как основы экономического воспроизводства, так и привычные условия жизнедеятельности общества [2].

В соответствии с этим особое значение придается финансовой устойчивости страховых организаций. Так как наличие страховой защиты стимулирует развитие рыночных отношений и деловой активности, то, несомненно, улучшается инвестиционный климат в стране. То есть любую деятельность сопровождает определенный риск, который необходимо учитывать, и именно эту потребность и призваны удовлетворять страховые компании. Действительно, за относительно небольшую плату страхователь может быть уверен, что при наступлении страхового случая страховщик возместит ему ущерб. Однако финансовой устойчивости страховых организаций и исследованию данной категории не уделялось должного внимания (в настоящее время нет единого понятийного аппарата, нет единой методики анализа финансовой устойчивости, что свидетельствует о сложности понимания данной категории, т.е. проблематика представленного исследования по-прежнему носит актуальных характер). Кроме того, методика анализа финансовой устойчивости предназначена больше для промышленных предприятий [5], специфичные черты страховой деятельности, а именно особенности финансового потенциала страховщиков в расчет вообще не берутся. То есть в данном случае не придается значения финансовым ресурсам, используемым для проведения страховых операций и осуществления инвестиционной деятельности.

Таким образом, можно выделить определенные особенности страховой деятельности, во-первых, это значительный разрыв между моментом получения страхового взноса и моментом страховых выплат. В данном случае, исходя из инвестиционной функции страхования, возникает не только возможность получения инвестиционного дохода, но и высокая ответственность за своевременный и полный возврат вложенных средств. Во-вторых, проблемы финансовой устойчивости, платежеспособности, ликвидности страховщика выступают на первый план ввиду выполнения своих обязательств перед страхователями, заключающихся в обязанности гарантирования страхового обеспечения при наступлении страхового случая.

Итак, проведя анализ множества источников, автор пришел к выводу, что финансовая устойчивость страховых организаций - это комплексное понятие, означающее превышение доходов над расходами, также это такое состояние финансовых ресурсов предприятия, их распределение и использование, которое гарантирует и обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности.

В Законе РФ от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации» (ст. 25 гл. III) определены условия обеспечения финансовой устойчивости страховых организаций (одним из условий является наличие оплаченного уставного капитала как составной части собственных средств, размер которого должен быть не ниже установленного Законом минимального размера уставного капитала страховщика, осуществляющего исключительно медицинское страхование (60 млн руб.). Минимальный размер уставного капитала иного страховщика определяется на основе базового размера его уставного капитала, равного 120 млн руб., и применения определенных коэффициентов (1, 2,4) [2]. В данном аспекте к собственным средствам страховщиков относят (за исключением обществ взаимного страхования, осуществляющих страхование исключительно своих членов) уставный капитал, резервный капитал, добавочный капитал, нераспределенную прибыль.

Также важнейшим условием обеспечения финансовой устойчивости проведения страховых операций является перестрахование, которое используется вне зависимости от формы организации страхового фонда страховщика, размера уставного капитала и страховых резервов.

Еще одним условием является формирование страховых резервов, предназначенных для обеспечения исполнения обязательств по страхованию и перестрахованию.

Системное понимание проблем обеспечения финансовой устойчивости обосновано в работах А.М. Година, С.В. Фруминой, В.В. Шахова, Ю.Т. Ахвледиани и других исследователей. Это дает основание рассматривать проблему с двух позиций.

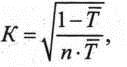

С первой позиции ее элементом является определение степени вероятности дефицита средств в каком-либо году. Данную степень вероятности измеряют с помощью коэффициента К Ф.В. Конынина, автора единственного учебника в 1940-1950-х гг. «Государственное страхование в СССР», разработки которого имеют и в настоящее время определенную актуальность:

где Т - средняя тарифная ставка по страховому портфелю;

n - количество застрахованных объектов.

Эта формула свидетельствует о непосредственной зависимости устойчивости от двух факторов: размера тарифных ставок и количества застрахованных объектов. Например, у страховой компании «А» портфель состоит из 200 договоров, средняя тарифная ставка договора составляет 0,67 руб. со 100 руб. страховой суммы; у страховой компании «Б» портфель включает 220 договоров, средняя тарифная ставка равна 0,77 руб. В данном случае коэффициент КА = 0,066, Кb = 0,060. Очевидно, что сложилось следующее неравенство: Ка > Кб. Из приведенного примера следует, что финансовая устойчивость по степени дефицитности средств у страховой компании «Б» выше, чем у организации «А».

Справедливо утверждение А.М. Година и С.В. Фруминой о том, что коэффициент профессора Ф.В. Конынина дает наиболее полные и точные результаты только тогда, когда страховой портфель страховщика состоит из объектов с примерно одинаковыми по стоимости рисками. То есть одним из условий обеспечения финансовой устойчивости страховых операций является выравнивание размеров страховых сумм, на которые застрахованы разные объекты. На обеспечение решения данной задачи направлено перестрахование, которое обеспечивает формирование сбалансированного страхового портфеля страховщика в соответствии с его финансовыми возможностями посредством выравнивания страховых сумм и принятых на страхование рисков [1].

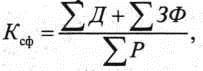

Со второй позиции элементом является оценка деятельности за истекший тарифный период. В данном случае математически формула будет выглядеть следующим образом:

где Д - доходы за тарифный период;

ЗФ - сумма средств в запасных фондах;

Р - расходы за тарифный период.

Полученные результаты данного коэффициента сравнивают с нормативным, т. е., если фактическое значение коэффициента > 1, то это свидетельствует о нормальной устойчивости страховщика. Если же фактическое значение меньше нормативного, то это указывает на нежелательные тенденции превышения расходов над доходами за истекший тарифный период.

Еще одним фактором обеспечения финансовой устойчивости является рентабельность страховых организаций. В свою очередь рентабельность определяет рейтинг страховщика, его инвестиционную привлекательность. Но здесь надо помнить, что в силу специфичности характера деятельности страховые организации, которые не создают национального дохода, а только являются участниками в его перераспределении, не должны нарушать принципа эквивалентности взаимоотношений страхователя и страховщика. Поэтому в данном аспекте более корректно использовать в расчете общую сумму прибыли за определенный период к совокупной сумме платежей за этот же временной период.

Для того чтобы вынести суждение о степени финансовой устойчивости страховщика, в практике используются рейтинги, которые основаны на присвоении класса. За рубежом широко используются результаты специализированных рейтинговых агентств, в России рейтинг осуществляется агентствами «Эксперт Ра» и Национальным рейтинговым агентством. В данном случае они могут присваиваться и по международной (долгосрочные и краткосрочные рейтинги), и по национальной рейтинговой шкале (только долгосрочные рейтинги). По результатам рейтинга финансовой устойчивости страховщиков можно судить об их способности своевременно выполнять свои обязательства. Рейтинговая шкала включает в себя 5 классов: класс А, класс В, класс С, класс Б, класс Е. В свою очередь классы А-С разбиваются на несколько подклассов в зависимости от значения финансовых показателей, классы Б и Е не имеют градации, но их значения свидетельствуют сами за себя: «банкротство» и «отзыв лицензии и ликвидация» соответственно.

Можно предположить, что для решения указанных аспектов предполагается укрепление финансовой устойчивости под воздействием совокупности как общих положительных, так и отрицательных факторов.

Итак, к положительным факторам следует отнести:

- положительную динамику показателей прибыли и рентабельности страховщика. Очевидно (и закономерно), что рост прибыли способствует повышению финансовой устойчивости;

- обеспечение высокого удельного веса собственных источников средств в общей величине всех источников средств;

- достаточную величину страхового тарифа;

- отсутствие дебиторской и кредиторской задолженности (как по налоговым платежам, так и по оплате труда персонала);

- увеличение инвестиций, обеспечивающих дополнительный доход.

К показателям, отрицательно характеризующим финансовую устойчивость страховщика, относятся:

- несоответствие соблюдения нормативных соотношений между активами и принятыми страховыми обязательствами;

- неблагоприятное соотношение дебиторской и кредиторской задолженности (именно дебиторская задолженность, а не производственные запасы служит нормальным источником погашения кредиторской задолженности). Указанное позволяет сделать вывод, что влияние как положительных, так и отрицательных факторов может как укреплять, так и снижать финансовую устойчивость страховщика.

Таким образом, представленное исследование свидетельствует о том, что с ужесточением требований к деятельности страховых компаний возрастает интерес к проблемам условий обеспечения финансовой устойчивости страховщиков, связанных с выполнением обязательств перед страхователями. Действительно, если наблюдается снижение финансовой устойчивости страховой организации, то вероятность ее банкротства возрастает, поэтому в подобных условиях возрастают роль и значение анализа не только финансовой устойчивости, но и (в общем) финансового состояния страховщика. Такой анализ необходим как для внутренних пользователей в части самооценки самих страховых организаций, анализа их дочерних организаций, филиалов, так и для внешних пользователей - коммерческих партнеров и банков.

Литература

1. Годин А.М., Фрумина С.В. Страхование: учебник. М.: Дашков и К. 2009. 480с.

2. Наминова К.А. Даваева Е.С. Современное состояние и проблемы региональных финансов (на примере Республики Калмыкия) // Известия Волгоградского техн. ун-та: сб. научных статей. 2012. № 16(103).

3. Натырова К.А. Условия и факторы обеспечения экологической устойчивости региональной социоприродохозяйственной системы (по материалам Республики Калмыкия). Ставрополь, 2005. 22 с.

4. Об организации страхового дела в Российской Федерации: Закон РФ от 27.11.1992 № 4015-1 (с изм. и доп.) Доступ из справ.-правовой системы «КонсультантПлюс».

5. Об утверждении Методических указаний по проведению анализа финансового состояния организаций: приказ ФСФО России от 23.01.2001 № 16.

Метки

роль страхования финансовая устойчивость собственные средства страховые резервы перестрахование рейтинг

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ