всё о финансовом анализе

+7(902) 40-84-700

Бухгалтерская отчетность как основной источник информации для детализованной оценки показателей финансового состояния хозяйствующего субъекта

И. Н. Марченкова,

кандидат экономических наук,

доцент кафедры экономического анализа, финансов и аудита

Старооскольский технологический институт,

филиал Национального исследовательского

технологического университета «МИСиС»

Экономический анализ: теория и практика

20 (185)-2010

Обобщающие показатели, используемые в современной науке и практике финансового анализа, позволяют оценить лишь текущие финансовые результаты и финансовое состояние предприятия и их динамику, а для выявления причин динамики финансовых характеристик необходимы их детализация и последующий факторный анализ. Для достижения поставленной задачи целесообразно применение приема детализации

Современная бухгалтерская отчетность содержит информацию недостаточно существенную для абсолютно всех групп пользователей. Нормативные документы, регулирующие состав, порядок, формы и сроки формирования бухгалтерской отчетности, определяют ряд требований к ней, однако функции и задачи не формулируются. Вместе с тем перечень задач, которые призвана выполнять бухгалтерская отчетность, достаточно стабилен и является неотъемлемым элементом финансово-хозяйственной деятельности.

Первостепенной задачей бухгалтерской отчетности является формирование полной и достоверной информации о финансовом состоянии и финансовых результатах деятельности организации, следовательно, одной из основополагающих функций бухгалтерской отчетности является аналитическая.

Приходится сталкиваться с проблемой соответствия информационных запросов пользователя отчетности, приступающего к ее анализу, и реального содержания данных этой отчетности. Если то, что желательно видеть в отчетности, соответствует тому, что в ней действительно есть, выводы на основе анализа бухгалтерской отчетности могут быть объективными. Если же ожидания не соответствуют реальным возможностям бухгалтерской отчетности, но при этом мы верим вто, что ожидания оправданы и подтверждены действительным положением дел, результаты анализа бухгалтерской информации могут быть глубоко ошибочными [2].

Проблемами проведения анализа на основе бухгалтерской отчетности занимаются "многие ученые: В. В. Ковалев, Н. П. Любушин, Л. Т. Гиляровская и др., но несомненным является тот факт, что именно бухгалтерская отчетность — основа проведения финансово-аналитических процедур.

Вопросы оценки статей бухгалтерской отчетности всегда носили спорный характер. Применение исторической оценки (оценка активов и пассивов по себестоимости) приводит к искажению реального положения организации, а выбор футуристической оценки (оценка активов и пассивов по текущим рыночным ценам) довольно трудоемок, подчас субъективен и занимает много времени. При этом от стоимости активов существенно зависят принимаемые экономические решения [I].

Необходимо обратить внимание на то, что обобщающие показатели, используемые в современной науке и практике финансового анализа, позволяют оценить лишь текущие финансовые результаты и финансовое состояние предприятия и их динамику, а для выявления причин динамики финансовых характеристик необходимы их детализация и последующий факторный анализ.

Например, для оценки степени деловой активности предприятия используют:

коэффициент оборачиваемости капитала; коэффициент оборачиваемости оборотного капитала;

коэффициент оборачиваемости дебиторской и кредиторской задолженностей.

При оценке деловой активности хозяйствующего субъекта в первую очередь речь идет об интенсивности использования мобильных средств — оборотных активов. Как известно, с целью достижения эффективности деятельности предприятия необходимо стремиться к ускорению оборачиваемости его активов. Общий показатель оборачиваемости будет иметь положительную динамику лишь в том случае, если ускорение оборачиваемости произойдет на какой-либо одной стадии кругооборота, либо нескольких стадиях, либо на всех стадиях, имеющих место в данном отчетном периоде в рамках анализируемого предприятия. Очевидно, что ускорение оборачиваемости на одной из стадий кругооборота влечет за собой ускорение и на последующих. Поэтому при оценке и анализе деловой активности предприятия необходимо получать информацию не только в обобщенном виде (коэффициент оборачиваемости оборотных активов), но и аналитическую информацию, которая включает в себя величины показателей и влияние изменения этих показателей на величину общего показателя оборачиваемости.'

Программа Финансовый анализ - ФинЭкАнализ 2024 для анализа деловой активности и большого количества финансово-экономических коэффициентов.

Для достижения Поставленной задачи целесообразно применение приема детализации. Детализация — это один из основных специфических методов анализа, который позволяет всесторонне оценить исследуемые явления и вскрыть причины сложившейся ситуации.

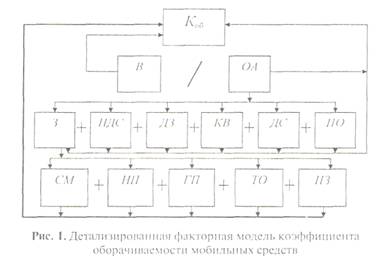

Предлагается использовать факторную модель коэффициента оборачиваемости мобильных средств предприятия, которая включает все основные составляющие оборотных активов:

К об = В/ОА = В/(З + НДС + ДЗ + КВ + ДС + ПО)

где В - выручка от реализации; ОА - величина оборотных активов; 3 - величина запасов; НДС - сумма налога на добавленную стоимость по приобретенным материальным ценностям; ДЗ - величина дебиторской задолженности; KB - величина краткосрочных финансовых вложений; ДС - сумма денежных средств; ПО - прочие оборотные активы.

Эта модель оборачиваемости мобильных средств позволяет оценить не только динамику (ускорение, замедление) оборачиваемости в целом, но и определить влияние изменения отдельных составляющих оборотных активов на изменение результативного показателя. Такие расчеты принципиально важны, так как позволят получать информацию не только о положительном либо отрицательном влиянии изменения факторных показателей на величину результативного, но и позволяют получить количественную оценку этого влияния.

Однако приведенная модель не демонстрирует окончательной степени детализации показателя оборачиваемости. Большинство показателей, представленных в знаменателе, также являются обобщающими и соответственно в отчетности (ф. № 1 «Бухгалтерский баланс») представлены отдельными составляющими. Наибольший интерес для анализа представляет статья оборотных активов «Запасы», элементами которой являются сырье и материалы (СМ), затраты в незавершенном производстве (НП), готовая продукция (ГП), товары отгруженные (ТО), прочие запасы и затраты (ПЗ). Исходя из этого, коэффициент оборачиваемости оборотных активов имеет вид:

К об = В/ОА = В/(З + НДС + ДЗ + КВ + ДС + ПО) = В/[(СМ + НП + ГП + ТО + ПЗ) + НДС + ДЗ + КВ + ДС + ПО]

Показатели В, 3, НДС, ДЗ, KB, ДС, ПО являются факторами первого уровня, СМ, НП, ГП, ТО, ПЗ - второго.

Предлагается общий вид детализированной факторной модели коэффициента оборачиваемости мобильных средств (рис. 1).

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента оборачиваемости мобильных средств и других финансово-экономических коэффициентов.

Эта факторная модель представляет собой двухуровневую модель смешанного типа, факторный анализ которой позволит при необходимости определить влияние изменения факторов второго уровня на результативный показатель, что значительно сократит трудоемкость аналитической работы и, следовательно, ускорит принятие оптимального оперативного управленческого решения.

Проведем расчет влияния факторов второго уровня на коэффициент оборачиваемости мобильных средств на примере ОАО «Стойленский ГОК» за 2007—2008 гг., используя данные ф. № 1 «Бухгалтерский баланс» и ф. № 2 «Отчет о прибылях и убытках»:

1) необходимо определить ΔЗ см , ΔЗ нп , ΔЗ гп , ΔЗ пз , а также ΔК обз . Используя метод цепных подстановок, получаем: ΔЗ см = 284 560 тыс. руб.; ΔЗ нп = 309 тыс. руб.; ΔЗ гп = 26 457тыс. руб.; ΔЗ пз = 35 807 тыс. руб.; ΔК обз = -1,2193 оборота;

2) для достижения пропорциональности степени влияния факторов второго уровня на результативный показатель необходимо определить постоянный для всех факторов коэффициент:

К = ΔК обз /ΔЗ общ = -1,2193 / 347 133 = -0,0000035;

3) путем умножения полученного коэффициента на абсолютное отклонение 3 за счет каждого из факторов второго уровня получим величины абсолютных отклонений результативного показателя за счет каждого из факторов второго уровня:

ΔК обсм = К * ΔЗ см = -0,0000035 * 284 560 = -0,99596;

ΔК обнп = К * ΔЗ нп = -0,0000035 * 309 = -0,0010815;

ΔК обгп = К * ΔЗ гп = -0,0000035 * 26 457 = -0,0925995;

ΔК обпз = К * ΔЗ пз = -0,0000035 * 35 807 = -0,1253245.

Таким образом, результаты проведенного анализа позволяют сделать ряд выводов. За счет значительного роста величины запасов и затрат произошло замедление оборачиваемости оборотных активов на 1,2193 оборота. Налицо негативное влияние каждой составляющей запасов и затрат. Однако наибольшее негативное влияние оказал значительный рост доли сырья и материалов (—0,99596), что свидетельствует о необходимости инвентаризации складских запасов на предмет выявления неиспользуемых, либо о направлении сырья и материалов в производство. Также значительное влияние на замедление оборачиваемости оборотных активов оказал рост величины расходов будущих периодов, которые связаны с горно-подготовительными работами, относящимися к будущим отчетным периодам, что является спецификой отрасли. Менее существенное негативное влияние на анализируемый показатель оказал рост готовой продукции и незавершенного производства соответственно, что означает необходимость ускорения процесса производства продукции и ее отгрузки покупателям.

Предложенная двухуровневая модель оборачиваемости мобильных средств дает возможность не только оценить степень интенсивности использования предприятием оборотных средств в целом и по отдельным элементам, но и выявить положительные моменты и «узкие места» в финансово-хозяйственной деятельности предприятия.

Оценка эффективности деятельности предприятия проводится при помощи большого количества показателей рентабельности, которые могут быть представлены различными факторными показателями, интересующими аналитика в каждом конкретном случае.

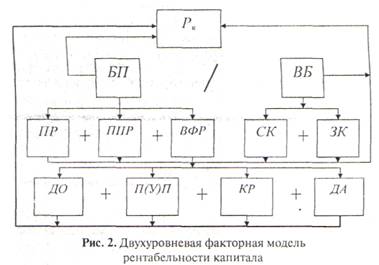

В качестве одного из показателей эффективности предлагается модель анализа показателя рентабельности капитала (по балансовой прибыли):

Р к = БП / ВБ;

где БП - балансовая прибыль; ВБ - общая сумма капитала (валюта баланса).

Детализируем приведенную модель:

Р к = (ПР + ППР + ВФР) / (СК + ЗК);

где ПР - прибыль от реализации продукции; ППР - прибыль от прочей реализации; ВФР - внереализационные финансовые результаты; СК - величина собственного капитала; ЗК - величина заемного капитала.

Модель позволяет проанализировать влияние изменения как отдельных составляющих балансовой прибыли, так и отдельных, составляющих источников хозяйственных средств на изменение уровня рентабельности капитала. Учитывая то, что каждый фактор модели зависит от различных показателей, предполагается их выделение и построение новой модели эффективности использования общей величины средств (анализ такого вида моделей проводится аналогично приведенному ранее анализуоборачиваемости мобильных средств).

Более глубокая детализация числителя позволит оценить влияние изменения результативности (прибыльности) в первую очередь производственной (текущей) деятельности, а также прибыльности процессов прочей реализации и внереализационных финансовых результатов.

Детализация знаменателя предполагает оценку и анализ влияния изменения как собственного, так и заемного капитала на эффективность использования капитала в целом, что позволяет выявить проблемы и недостатки, связанные с использованием собственных средств, а также привлеченного капитала.

Рассматриваемая модель рентабельности, как и любые другие подобные характеристики эффективности, могут быть детализированы не только в первом уровне факторов, но и во втором и даже в третьем, если это необходимо для анализа. Так, в данной модели приведем детализацию внереализационных финансовых результатов (ВФР): доходы от участия в других организациях (ДО); полученные (уплаченные) пени, штрафы (П(У)П); доходы (убытки) по курсовым разницам (КР); доходы от сдачи в аренду основных средств, земельных участков (ДА). Исходя из этого, показатель рентабельности капитала будет иметь вид:

Р к = [ПР + ППР + (ДО + (П(У)П + КР + ДА)] / (СК + ЗК).

Показатели ПР, ППР, СК, ЗК - факторы первого уровня; ДО, П(У)П, КР, ДА - второго.

Схематично взаимосвязи и влияние факторов двух уровней на результативный показатель — рентабельность капитала — представлена на рис. 2.

Анализ этой факторной модели проводится аналогичным образом.

Результаты анализа деятельность ОАО «Стойленский ГОК» позволяют не только выявить недостатки финансово-хозяйственной деятельности, но и предложить следующие основные пути ускорения оборачиваемости капитала и роста эффективности его использования: сокращение продолжительности производственного цикла за счет использования новейших технологий в части добычи и обогащения руд черных металлов, увеличение механизации и автоматизации производственных процессов, повышение уровня производительности труда, более полное использование производственных мощностей, трудовых и материальных ресурсов и т.д.);

улучшение организации материально-технического снабжения с целью бесперебойного обеспечения производства необходимыми материальными ресурсами и сокращения времени нахождения капитала в запасах; ускорение процесса отгрузки товарной продукции и оформления расчетных документов;

сокращение времени инкассации средств в расчетах.

В зависимости от целей аналитического исследования подобным образом можно детализировать и иные показатели финансовых результатов и финансового состояния предприятия.

Реформирование бухгалтерского учета и отчетности продолжается до сегодняшнего дня. Насколько длительным будет этот процесс, предсказать невозможно, но все это время финансово-хозяйственная деятельность предприятий должна находиться под пристальным вниманием аналитиков. Их теоретические знания и практический современный опыт могут обеспечить успешное функционирование хозяйствующих субъектов, в том числе и при помощи детализованной оценки финансовых показателей.

Список литературы

1. Бреславцева Н.А., Сверчкова О. Ф. Анализ и классификация проблем бухгалтерской отчетности для составителей и пользователей // Экономический анализ: теория и практика, 2009. № 13.

2. Пятое М. Л. Возможности анализа бухгалтерской отчетности // Бух. 1С, 2006. № 9.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ