всё о финансовом анализе

+7(902) 40-84-700

Анализ состава и структуры производственных оборотных активов сельскохозяйственных организаций (на примере Нижегородской области)

О.В. Гришина,

кандидат экономических наук,

доцент кафедры бухгалтерского учета и аудита

Нижегородский коммерческий институт

Т.Н. Левеева,

старший преподаватель кафедры бухгалтерского учета и финансов

Нижегородская государственная сельскохозяйственная академия

ЭКОНОМИЧЕСКИЙ АНАЛИЗ: теория и практика

24 (189)-2010

В статье рассмотрена обеспеченность сельскохозяйственных организаций производственными оборотными активами, определена зависимость их структуры от специфики сельскохозяйственного производства. Выявлено, что независимо от специализации хозяйств и уровня концентрации производства в структуре оборотных активов сельскохозяйственных организаций наибольший удельный вес занимают оборотные производственные фонды.

Сельское хозяйство в Российской Федерации представляет собой одну из важнейших частей национальной экономики. На долю агропромышленного комплекса в России приходится 25 % основных фондов, около 30 % валового общественного продукта, более 70% товаров, потребляемых населением [1].

Проблема формирования оборотных средств в аграрном секторе нуждается в исследовании для определения оптимальных источников формирования оборотных активов.

Основные показатели развития сельскохозяйственных организаций Нижегородской области приведены в табл. 1.

Таблица 1. Индексы производства продукции сельского хозяйства в хозяйствах всех категорий Нижегородской области, % к 2008 г. [3]

| Показатель | Индекс производства |

| Объем сельскохозяйственной продукции, всего 40,3 млрд руб. | 103 |

| Производство скота и птицы на убой (в живом весе) | 99,8 |

| Производство молока | 95,6 |

| Производство яиц | 111 |

| Поголовье крупного рогатого скота | 93,4 |

Несмотря на кризисные явления экономики России, объем Производства продукции в сельскохозяйственных организациях всех категорий Нижегородской области составил 40,3 млрд руб. (103% в сопоставимой оценке к уровню 2008 г.).

В настоящее время в Нижегородской области сельскохозяйственное производство осуществляется в акционерных обществах, сельскохозяйственных кооперативах, унитарных организациях, крестьянских (фермерских) хозяйствах, в подсобных хозяйствах населения, структура которых дана в табл. 2 |2].

Таблица 2. Изменение структуры организаций сельского хозяйства Нижегородской области по категориям за 2001—2007 гг., % (в фактически действовавших ценах)

| Категория хозяйства | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

| Сельскохозяйственные организации | 43,4 | 47,2 | 44,7 | 42,7 | 48,9 | 48 | 48,7 | 51,5 |

| Подсобные хозяйства населения | 55,8 | 51,9 | 54,4 | 56,3 | 49,7 | 50,7 | 49,5 | 46,3 1 |

| Крестьянские (фермерские) хозяйства | 0,8 | 0,9 | 0,9 | 1 | 1,4 | 1,3 | 1,8 | 2,3 |

Значительная часть сельскохозяйственного производства сосредоточена в крупных сельскохозяйственных организациях и хозяйствах населения, хотя тенденция их сокращения приобретает устойчивый характер.

Оснащенность сельскохозяйственными производственными оборотными активами определяет потенциальные возможности исследуемого вида экономической деятельности.

Динамика производственных оборотных активов аграрного сектора в РФ и Нижегородской области представлена в табл. 3 [2].

Таблица 3. Оборотные активы сельскохозяйственных организаций РФ и Нижегородской области в 2003—2008 гг., тыс. руб.

| Показатель | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

| Нижегородская область | 5 821 372 | 6 449 574 | 7 258 452 | 9 337 909 | 12 027 895 | 15 228 454 |

| Темп изменения, % | - | 110,8 | 112,5 | 128,6 | 128,8 | 126,6 |

| Всего по виду экономической деятельности | 98 699 493 | 100 958 716 | 108 133 111 | 122 468 483 | 157 681 748 | 202 303 398 |

| Темп изменения, % | - | 102,3 | 107,1 | 113,3 | 128,8 | 128,3 |

Исследования показали, что в 2003—2008 гг. в РФ и в том числе в Нижегородской области наблюдался ежегодный прирост стоимости производственных оборотных активов сельскохозяйственных организаций. Однако представленные тренды на рис. 1 показывают, что в последние годы формирование производственных оборотных активов сельскохозяйственных организаций было существенно нарушено (начиная с 2007 г. по Нижегородской области наблюдается снижение стоимости производственных оборотных активов, по РФ — с 2008 г.).

Проблема улучшения использования производственных оборотных активов стала особенно актуальной в условиях кризиса. Кризис неплатежей, диспаритет цен на сельскохозяйственную и промышленную продукцию оказали негативное влияние на финансовое состояние большинства сельскохозяйственных организаций. В результате они практически перестали внедрять новые технологии, оплачивать труд на уровне, стимулирующем развитие производства.

Внедрение национального проекта по реорганизации сельскохозяйственных организаций, предоставление им полной самостоятельности в выборе организационно-правовых форм и форм собственности, трансформация сложившихся внешних и внутренних хозяйственных связей создают предпосылки нового качества управления производственными оборотными активами. Без системы, рассчитанной на многовариантность изменения внутренней структуры, микро- и макроокружения, невозможно сформировать экономические и другие взаимоотношения, обеспечить устойчивое развитие организаций.

Воспроизводство в рыночной экономике представляет собой единство движения стоимости и потребительской стоимости. Начиная со стадии производства и до реализации товара оба процесса совпадают: потребительная стоимость и стоимость движутся вместе. Как потребительная стоимость продукт поступает из производства либо непосредственно в потребление, либо в прирост запасов. В то же время стоимость проделывает более сложные движения. Реализованная стоимость состоит из двух частей: одна возмещает авансированные средства производства, а другая образует доход. Ускорение или замедление движения стоимости, большую часть которой составляют оборотные активы, напрямую влияет на финансовые результаты деятельности организации.

Особенности кругооборота авансированной стоимости, экономических связей и отношений, специализации и концентрации производства, объема и структуры продукции оказывают существенное влияние на состав и структуру оборотных активов сельскохозяйственных организаций. В связи с этим возникает необходимость выяснения указанных особенностей, что имеет важное методологическое и практическое значение для рациональной организации оборотных активов, правильного их формирования и высокоэффективного использования.

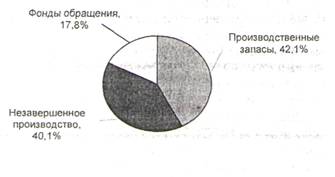

В целом по РФ структура оборотных активов представлена на рис. 2.

Рис. 2. Структура оборотных активов в РФ

В Нижегородской области в 2003—2008 гг. стоимость оборотных средств сельскохозяйственных организаций увеличилась в 2,6 раза, в том числе стоимость производственных запасов возросла в 2,8 раза, а денежные средства увеличились в 1,4 раза (табл. 3). Такая динамика существенно меняет их экономическое значение в структуре оборотных средств.

Независимо от специализации хозяйств и уровня концентрации производства в структуре оборотных активов сельскохозяйственных организаций наибольший удельный вес занимают оборотные производственные фонды (табл. 4).

Таблица 4. Структура оборотных средств сельскохозяйственных организаций районов Нижегородской области на конец 2008 г., %

| Район | Оборотные производственные фонды, всего | Производственные запасы | Незавершенное производство | Фонды обращения, всего | Готовая продукция | Денежные средства | Средства в расчетах |

| Арзамасский | 52,4 | 32,1 | 20,3 | 47,6 | 40,1 | 4,2 | 3,3 |

| Балахнинский | 56,8 | 30 | 26,8 | 43,2 | 39,7 | 2,1 | 1,4 |

| Большеболдинский | 75,2 | 48,7 | 26,5 | 24,8 | 18,6 | 1,9 | 4,3 |

| Володарский | 64,1 | 49,4 | 14,7 | 35,9 | 30,4 | 2,3 | 3,2 |

| Дальнеконстантиновский | 77 | 50,8 | 26,2 | 23 | 18,7 | 1,8 | 2,5 |

| Ковернинский | 54,2 | 28,9 | 25,3 | 45,8 | 41,4 | 2,6 | 1,8 |

| Кстовский | 68,9 | 44,2 | 24,7 | 31,1 | 28,5 | 1,8 | 0,8 |

| Павловский | 50,1 | 31,2 | 18,9 | 49,9 | 39,5 | 4,7 | 5,7 |

| Пильнинекий | 52,7 | 30,9 | 21,8 | 47,3 | 40,2 | 5,3 | 1,8 |

| Починковский | 70,7 | 54,8 | 15,9 | 29,3 | 21,4 | 3,8 | 4,1 |

| Сокольский | 62,3 | 45,5 | 16,8 | 37,7 | 33,1 | 2,7 | 1,9 |

| Уренский | 59,8 | 30,8 | 29 | 40,2 | 37,3 | 0,5 | 2,4 |

| В среднем по районам | 62 | 39,8 | 22,2 | 38 | 32,4 | 2,8 | 2,8 |

В структуре производственных запасов (табл. 5) наибольший удельный вес занимают корма, на их долю приходится 51,2%, в том числе на корма промышленного производства— 21,4 %. Стоимость кормов составила 3 071,52 млн руб., в том числе в молочном скотоводстве — 30,2 %, в птицеводстве — 25,7%, животным на выращивании и откорме — 24,8%, в свиноводстве — 17,4%. Покупные корма промышленного производства потребляются в основном в промышленном свиноводстве и птицеводстве, что составляет в общей стоимости потребленных кормов 45,6 %.

Таблица 5. Структура производственных запасов сельскохозяйственных организаций различных районов Нижегородской области на конец 2008 г., %

| Район | Сырье, основные и вспомогтельные материалы | Затраты на электроэнергию | Нефтепродукты | Топливо | Запасные части | Минеральные удобрения | Семена и посадочный материал | Корма |

| Арзамасский | 10,1 | 2,1 | 9,7 | 1,2 | 14,2 | 3,4 | 3,2 | 56,1 |

| Балахнинский | 8,3 | 5,2 | 10,9 | 1,3 | 8,7 | 7,1 | 8,4 | 50,1 |

| Большеболдинский | 8,5 | 3,5 | 12,9 | 2,5 | 10.1 | 4,4 | 4,8 | 53,3 |

| Володарский | 11,3 | 3,2 | 18,3 | 1,1 | 5,5 | 6,4 | 2,1 | 52,1 |

| Дальнеконстантиновский | 10,9 | 4,4 | 19,7 | 1 | 8,7 | 3,2 | 7,8 | 44,3 |

| Ковернинский | 8,9 | 2,1 | 4,9 | 3,1 | 12,7 | 2,3 | 3,2 | 55,8 |

| Кстовский | 1,9 | 3,2 | 21,4 | 1,8 | 4,8 | 6,8 | 3,3 | 56,8 |

| Павловский | 4,3 | 4,'4 | 11,9 | 3,1 | 9,1 | 5,9 | 8,5 | 52,8 |

| Пильнинский | 11,7 | 2,8 | 17,2 | 1,2 | 4,2 | 4,1 | 10,1 | 48,7 |

| Починковский | 5,1 | 1,8 | 21,9 | 1,1 | 8,9 | 6,6 | 2,8 | 51,8 |

| Сокольский | 16,8 | 2,1 | 19,8 | 1,4 | 7,5 | 4,5 | 4,2 | 43,7 |

| Уренский | 15,5 | 2,5 | 8,3 | 2,1 | 15,6 | 3,5 | 3,1 | 49,4 |

| В среднем по районам | 9,4 | 3,1 | 15,3 | 1,7 | 9,2 | 4,9 | 5,1 | 51,2 |

В структуре производственных запасов существенную долю составляют затраты на нефтепродукты — 15,3%. Большая часть нефтепродуктов расходуется в растениеводстве — 59,6 %. В этом виде экономической деятельности значительная часть ГСМ затрачивается на производство зерна — 39,3 % и на производство кормов — 26 %.

Характерно, что в сельскохозяйственных организациях по откорму крупного рогатого скота два основных элемента оборотных активов (корма, молодняк животных и животные на откорме), определяющих весь ход процесса производства, имеют значительный удельный вес. Это обусловлено тем, что в силу особенностей, присущих технологии производства, в таких организациях выше удельный вес авансированных средств на производство кормов и покупку молодняка для заключительного откорма. В организациях, специализирующихся на откорме крупного рогатого скота и производстве молока, на долю кормов, молодняка и животных на откорме приходится 80,4% оборотных активов, авансируемых в производство. Несколько ниже их удельный вес в организациях, специализирующихся на откорме крупного рогатого скота и свиней. При этом в организациях, производящих говядину, удельный вес оборотных активов, приходящихся на молодняк и животных на откорме, относительно больше, чем в хозяйствах, специализирующихся на производстве свинины. Существенные структурные особенности оборотных средств в таких хозяйствах влияют и на период кругооборота авансированной стоимости. Биологические особенности свиней, определяющие преимущества их выращивания и откорма, обусловливают возможность получить большее количество мяса при относительно меньшем авансировании стоимости и на более короткий период. Дальнейшее расширение откорма, особенно ускоренного мясного и беконного, существенно повлияет на структуру оборотных средств в этих хозяйствах.

В зависимости от специализации хозяйств значительные различия наблюдаются также в структуре производственных запасов, которые подразделяются на две большие группы. В первую входят предметы труда сельскохозяйственного производства (корма, семена, сельскохозяйственное сырье), а во вторую — предметы промышленного производства, предназначенные для использования в сельском хозяйстве (запасные части, нефтепродукты, топливо, минеральные удобрения и другие). Анализ структуры производственных запасов сельскохозяйственных организаций показывает, что в хозяйствах, специализирующихся на производстве продукции животноводства, главным образом говядины и свинины, на долю первой группы приходится значительный удельный вес оборотных средств. Иное соотношение складывается в хозяйствах, специализирующихся на производстве плодов и ягод. В них надолго второй группы приходится более 65% оборотных средств, в составе которых большой удельный вес имеют запасы тары и минеральных удобрений. В сфере обращения в этих хозяйствах наибольшая доля принадлежит запасам готовой продукции, предназначенной для реализации.

На протяжении года структура оборотных активов в сельскохозяйственных организациях меняется, что связано со специфическими условиями сельскохозяйственного производства. В хозяйствах, выполняющих функции межхозяйственных организаций, такие колебания также зависят от времени постановки животных на доращивание и заключительный откорм, реализации поголовья, поступления кормов, когда часть их производится не только в самих хозяйствах, но и приобретается на стороне. Кроме того, на колебания величины оборотных средств оказывают влияние специфические условия конкретного хозяйства, организация производства в нем, экономические связи и отношения с участниками кооперации.

Характерной современной особенностью производственных запасов является быстрый рост их стоимости. Так, в сельскохозяйственных организациях Нижегородской области стоимость производственных запасов увеличилась в период с 01.01.2005 по 01.01.2009 с 1 843,2 млн руб. до 3 686,4млн руб., или в 2 раза. В этот период наиболее высокими темпами росла стоимость кормов промышленного производства — в 3,3 раза, нефтепродуктов — в 2,8 раза, запасных частей — в 2,7 раза. В структуре производственных запасов на долю этих трех видов приходится около 50,1 % стоимости. Важно отметить, что рост стоимости производственных запасов, применяемых в сельском хозяйстве, происходит в основном за счет роста цен и тарифов.

Стоимость готовой для реализации продукции составляет в сельскохозяйственных организациях в структуре фондов обращения 23,4%, средства в расчетах — 80,5 %, денежные средства — 4,1 %.

К продукции, готовой к реализации, относят продукцию на складе, отгруженную продукцию и продукцию, выделенную для распределения между работниками в счет оплаты труда. Указанная составная часть фонда обращения увеличилась в сельскохозяйственных организациях в период с 01.01.2005 по 01.01.2009 в 2,5 раза, что свидетельствует об отсутствии развитой рыночной инфраструктуры и трудностях сбыта готовой продукции.

Средства в расчетах представлены долгами за отгруженную, но не оплаченную продукцию, дебиторской задолженностью, краткосрочными финансовыми вложениями (займы на срок до 12 мес, выкупленные у акционеров акции и другие вложения). Эта часть фонда обращения за период с 01.01.2005 по 01.01.2009 в сельскохозяйственных организациях увеличилась в 3,2 раза,.причем средства в расчетах на 90% представлены дебиторской задолженностью.

Денежные средства увеличились в сельскохозяйственных организациях в период 2005—2009гг. в 4,7 раза. Это свидетельствует об улучшении финансового состояния организаций и обеспечивает своевременность расчетных операций с поставщиками, по оплате труда и обязательствам в счет платежей государству.

Проведенные исследования выявили следующие особенности оборота средств в сельском хозяйстве:

- неравномерное распределение вложений средств по периодам года;

- влияние природных факторов и биологических особенностей производства продукции сельского хозяйства;

- большие объемы единовременных вложений; продолжительный период нахождения средств в процессе производства и в запасах;

- единовременное возмещение вложенных средств в товарном растениеводстве, на выращивании и откорме скота и птицы и в основном равномерное — в молочном скотоводстве и яичном птицеводстве.

Для более эффективного использования производственных оборотных активов необходимо:

- внедрять рациональную организацию производственных запасов и источников их покрытия

- осуществлять планомерное формирование оборотных средств по объему и структуре в соответствии с потребностями сельскохозяйственных организаций

- определять потребность в материальных ресурсах

- оптимизировать размер и структуру товарно-материальных ценностей, минимизировать затраты по их обслуживанию и обеспечить эффективный контроль за их движением: использовать программы автоматизированного расчета нормативов затрат

- соблюдать агротехнические требования

- использовать оптимальные пропорции между используемыми производственными ресурсами, обеспечивающими минимальный срок их окупаемости.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ