всё о финансовом анализе

+7(902) 40-84-700

Планирование продаж и анализ хозяйственной деятельности на торговом предприятии

Баланс торгового предприятия полностью зависит от правильной организации продаж. Грамотный подход к планированию продаж требует статистики по продажам в отношении менеджеров и клиентов и информации о возможностях компании в области продаж. Это подразумевает постановку бухгалтерского управленческого учета на торговом предприятии.

Экономическое планирование продаж это анализ продаж (в штуках и деньгах) за предыдущий период, который вы выбрали, а затем долгосрочное (год и больше) и краткосрочное планирование.

Что бухгалтеру нужно контролировать в продажах?

Продажи в штуках и деньгах.

Продажи первые/повторные.

Ведущие клиенты или мелкие.

Отгрузка, оплата, дебиторка и пр.

Показатели рентабельности.

Достигнутые показатели.

Расчеты по текущему периоду и планируемые результаты.

Если полученные значения на графике они не образовали прямой, необходимы объяснения. Обычно планируются показатели от объема продаж, оборота, валовой прибыли до расходов на маркетинг и чистой прибыли. Используйте для этого программу финансового анализа ФинЭкАнализ.

Пример Таблица основных финансовых показателей на 01.01.2007 г.

| Показатели | 01.01.2005 | 01.01.2006 | 01.01.2007 | Реком. знач. | |

| Коэф. абсолютной ликвидности | Л2 | 0.0313 | 0.0227 | 0.0422 | =>0,2 |

| Коэф. текущей ликвидности | Л4 | 1.293 | 1.451 | 1.548 | 2 |

| Коэф. обеспеченности собственными оборотными средствами | Л7 | -0.066 | 0.133 | 0.223 | =>0,1 |

| Коэф. текущей платежеспособности | K9 | 2.411 | 2.36 | <=3,0 | |

| Коэф. автономии | K13 | 0.446 | 0.49 | 0.499 | =>0,5 |

| Коэф. соотношения заемных и собственных средств | У1 | 1.243 | 1.039 | 1.003 | <=1 |

| Коэф. общей оборачиваемости имущества (ресурсов) | Д1 | 2.321 | 2.516 | ||

| Коэф. оборачиваемости материальных активов | Д3 | 5.267 | 5.326 | ||

| Срок оборачиваемости средств в расчетах, дн. | Д6 | 13.714 | 17.93 | ||

| Срок оборачиваемости кредиторской задолженности, дн. | Д8 | 41.8 | 46 | ||

| Коэф. оборачиваемости собственного капитала | Д9 | 4.95 | 5.082 | ||

| Фондоотдача основных средств, руб. | Д11 | 5.328 | 6.778 | ||

| Рентабельность продаж, исчисленная по прибыли от реализации продукции, % | Р1 | 11.25% | 10.26% | ||

| Общая рентабельность продаж, исчисленная по балансовой прибыли, % | Р2 | 8.0% | 8.05% | ||

| Рентабельность собственного капитала, % | Р3 | 39.59% | 40.9% | ||

| Экономическая рентабельность, % | Р4 | 18.56% | 20.26% | ||

| Рентабельность затрат, % | Р6 | 9.46% | 9.89% | ||

| Период окупаемости собственного капитала, лет | Р9 | 2.526 | 2.445 | ||

| Совокупный недостаток (-) оборотных средств для текущей деятельности и погашения текущей задолженности, т.р. |

Недостаток | Недостаток | Недостаток | ||

| -40386 | -34082 | -34297 | |||

АНАЛИЗ ПРИБЫЛИ на 01.01.2007 г.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета соотношения заемных и собственных средств и большого количества финансово-экономических коэффициентов.

| Наименование показателей | Код стр. |

за 2006 | за 2005 | Отклоне- ние (+,-) |

Темп при- роста % |

Удельный вес выручки, % |

Откл. удел. веса,% |

|

| за 2006 | за 2005 | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

010 | 422275 | 342763 | 79512 | 23.2 | 100 | 100 | 0 |

| Себестоимость проданных товаров, продукции, работ, услуг |

020 | 343775 | 289921 | 53854 | 18.6 | 81.4 | 84.6 | -3.2 |

| Валовая прибыль | 029 | 78500 | 52842 | 25658 | 48.6 | 18.6 | 15.4 | 3.2 |

| Коммерческие расходы | 030 | 35194 | 14282 | 20912 | 146.4 | 8.3 | 4.2 | 4.1 |

| Управленческие расходы | 040 | 0 | 0 | 0 | x | 0 | 0 | 0 |

| Прибыль (убыток) от продаж (строки 010-020-030-040) |

050 | 43306 | 38560 | 4746 | 12.3 | 10.3 | 11.2 | -0.9 |

| Проценты к получению | 060 | 3 | 2 | 1 | 50 | 0 | 0 | 0 |

| Проценты к уплате | 070 | 2527 | 3981 | -1454 | -36.5 | 0.6 | 1.2 | -0.6 |

| Доходы от участия в других организациях | 080 | 0 | 0 | 0 | x | 0 | 0 | 0 |

| Прочие доходы | 090 | 11994 | 19089 | -7095 | -37.1 | 2.8 | 5.6 | -2.8 |

| Прочие расходы | 100 | 18786 | 26256 | -7470 | -28.4 | 4.4 | 7.7 | -3.3 |

| Прибыль (убыток) до налогообложения (строки 050+060-070+080+090-100+120-130) |

140 | 33990 | 27414 | 6576 | 24 | 8 | 8 | 0 |

| Отложенные налоговые активы | 141 | 437 | 125 | 312 | 249.6 | 0.1 | 0 | 0.1 |

| Отложенные налоговые обязательства | 142 | 1007 | 1062 | -55 | -5.1 | 0.2 | 0.3 | -0.1 |

| Текущий налог на прибыль | 150 | 11651 | 8113 | 3538 | 43.6 | 2.8 | 2.4 | 0.4 |

| Чистая прибыль (убыток) отчетного периода | 190 | 21769 | 18364 | 3405 | 18.5 | 5.2 | 5.4 | -0.2 |

Выводы

В отчетном периоде на каждый рубль выручки от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) приходилось:

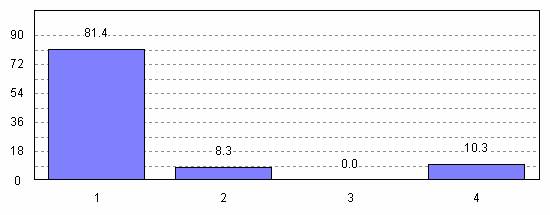

1. 81.41 копеек себестоимости реализации товаров, продукции, работ, услуг;

2. 8.33 копеек коммерческих расходов;

3. 0 копеек управленческих расходов;

4. 10.26 копеек прибыли

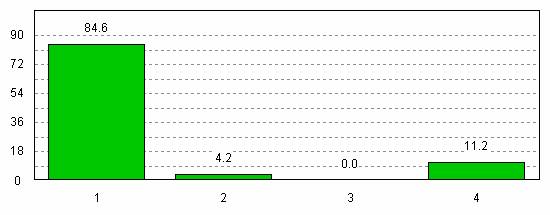

В предыдущем периоде на каждый рубль выручки от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) приходилось:

1. 84.58 копеек себестоимости реализации товаров, продукции, работ, услуг;

2. 4.17 копеек коммерческих расходов;

3. 0 копеек управленческих расходов;

4. 11.25 копеек прибыли

В отчетном периоде по сравнению с предыдущем периодом произошли изменения в структуре 1 рубля выручки от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей).копеек;

- за счет изменения себестоимости проданных товаров, продукции, работ, услуг на: -3.17 копеек;

- за счет изменения коммерческих расходов на: 4.16 копеек;

- за счет изменения управленческих расходов на: 0 копеек;

- за счет изменения прибыли на: -0.99 копеек;

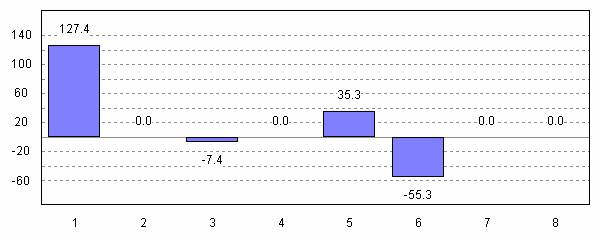

В отчетном периоде на формирование прибыли до налогообложения оказывали влияние следующие факторы:

1. – прибыли от продаж: 127.41%;

2. – полученные проценты: 0.0%;

3. – уплаченные проценты: - 7.43%;

4. – доходы от участия в других организациях: 0%;

5. – прочие операционные доходы: 35.29%;

6. – прочие операционные расходы: - 55.27%;

Баланс факторов: 100%.

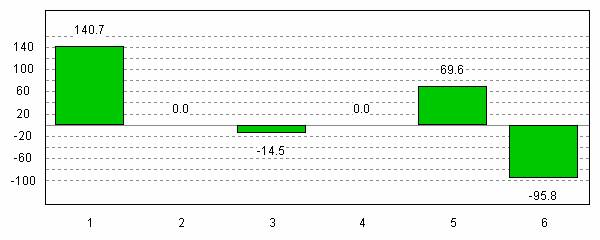

В предыдущем периоде на формирование прибыли до налогообложения оказывали влияние следующие факторы:

1. – прибыли от продаж: 140.66%;

2. – полученные проценты: 0.0%;

3. – уплаченные проценты: - 14.52%;

4. – доходы от участия в других организациях: 0%;

5. – прочие операционные доходы: 69.63%;

6. – прочие операционные расходы: - 95.78%;

Баланс факторов: 100% .

В отчетном периоде на формирование чистой прибыли оказывали влияние следующие факторы:

Прибыль до налогообложения: 156.14%;

Отложенные налоговые активы: 2.01%;

Отложенные налоговые обязательства: 4.63%;

Текущий налог на прибыль: -53.52%;

Баланс факторов: 100%.

В целях налогового учета предприятием за 2006 год признана большая сумма расходов, чем в целях бухгалтерского учета. Можно сделать вывод об эффективности налоговой политики предприятия.

В предыдущем периоде на формирование чистой прибыли оказывали влияние следующие факторы:

Прибыль до налогообложения: 149.28%;

Отложенные налоговые активы: 0.68%;

Отложенные налоговые обязательства: 5.78%;

Текущий налог на прибыль: -44.18%;

Баланс факторов: 100% .

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ