всё о финансовом анализе

+7(902) 40-84-700

Диагностика вероятности банкротства организаций: сущность, задачи и сравнительная характеристика методов - часть 2

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета Наличия признаков фиктивного, преднамеренного банкротства, Расчета показателей фиктивного или преднамеренного банкротства и большого количества финансово-экономических коэффициентов.

О.Ю. Дягель

кандидат экономических наук,

доцент Красноярский государственный

торгово-экономический институт,

К.О. Энгельгардт

директор 000 «Центр бухгалтерского и

юридического сопровождения бизнеса

«Константа»

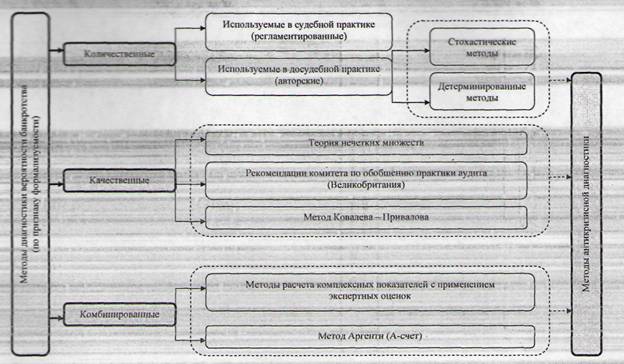

Для формирования более наглядного представления о составе методов диагностирования вероятности банкротства по данному признаку представим их группировку на рис. 2. При этом из всей совокупности методов, учитывая значимость антикризисной диагностики в управленческой практике, в данной публикации мы даем сравнительную характеристику только той их части, которая позволяет осуществить диагностику вероятности кризисного состояния организаций до момента возбуждения дела о банкротстве в арбитражном суде, т. е. методов антикризисной диагностики, которые составляют преобладающую часть методического инструментария диагностирования. Методы диагностики, которые применяются в арбитражном процессе, т. е. непосредственно после возбуждения дела о банкротстве, являются регламентированными и их содержание раскрывается в соответствующих нормативно-законодательных актах.

Рис. 2. Классификация методов диагностики кризисного состояния (по признаку формализуемости методического подхода)

Итак, цель антикризисного диагностирования состоит в том, чтобы своевременно распознать и тем самым обеспечить принятие таких управленческих решений, которые будут способствовать снижению влияния негативных процессов на состояние объекта пусть не для полного предотвращения кризиса, а частичной локализации наиболее существенных его проявлений. Успешность достижения данной задачи определяется содержанием методического инструментария их решения.

Учитывая, что данный вопрос широко освещен в литературе поданной проблематике, напомним, что подробное изложение сущности методов антикризисной диагностики вероятности банкротства организации не является задачей данной публикации. В связи с этим остановимся лишь на методическом содержании каждой группы методов.

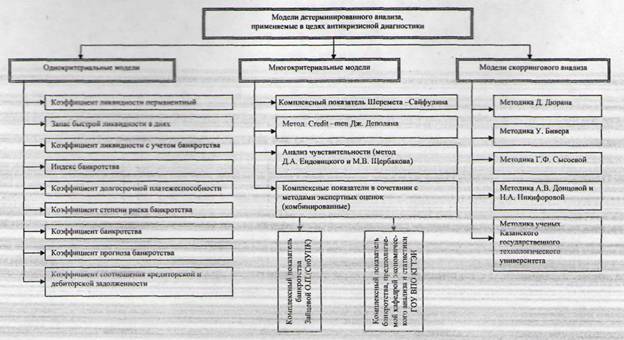

Модели, построенные на основе стохастического факторного анализа, к которым принадлежат общеизвестные Z-модели зарубежных и отечественных авторов (Э. Альтмана, Р. Тафлера. Р. Лиса. Фулмера, Г. Тишоу, Спркнгейта. Ж. Лего, Чессера, Л. Философова, М. А. Федотовой и В. М. Радионовой, Г. В. Давыдовой и А. Ю. Беликова, Г. В. Савицкой, В. А. Пареной и И. А. Долгалева) основаны на разделении всей совокупности исследуемых организаций путем моделирования классифицирующей функции в виде корреляционной модели на два класса, подлежащие банкротству и способные его избежать/Задача здесь состоит в том, чтобы найти эффективное (с точки зрения точности результатов прогноза) эмпирическое уравнение определенней дискриминантной границы, разделяющей используемую систему показателей на то их сочетание, при котором предприятие обанкротится, и то, при котором банкротство предприятию не грозит [2]. Вероятным решением проблемы антикризисной диагностики является другая группа методов, основанных на детерминированном анализе. В эту группу согласно классификации, представленной на рис. 3, входят:

однокритериальные модели;

многокритериальные модели, основанные на методах обратного детерминированного факторного анализа (методах комплексного анализа);

методы скоррингового (сравнительного) анализа.

Однокритериалъные модели позволяют осуществить диагностику вероятности наступления банкротства организации на основе локального параметрического анализа, т. е. построения детерминированной модели в виде одного относительного частного показателя, позволяющего количественно оценить вероятность банкротства организации. Причем, как показало исследование данной системы показателей, все они имеют единый подход к оценке вероятности банкротства, который строится на основе одной характеристики — ликвидности.

В основе детерминированных методов антикризисной диагностики с применением многокритериальных моделей (комплексных показателей) лежит тот факт, что деятельность предприятия представляет собой комплекс взаимосвязанных хозяйственных процессов, зависящих от многочисленных и разнообразных факторов. В связи с этим в целях реализации задач диагностики вероятности банкротства их деятельность рекомендуется оценивать с помощью интегрального показателя, расчет которого осуществляется с помощью методов обратного детерминированного факторного анализа и предполагает наличие весов значимости каждого из агрегируемых частных показателей. При этом выбор совокупности частных оценочных показателей осуществляется исходя из целей конкретного аналитического исследования, а также строится на основе применения к изучаемым показателям двух ограничений: частные показатели должны иметь одинаковую направленность и быть максимально информативными с точки зрения решаемой аналитической задачи [3, 4].

Рис. 3. Методы антикризисной диагностики вероятности банкротства организаций на основе детерминированного анализа

В экономической литературе, посвященной вопросам оценки вероятности банкротства, существует еще один метод, основанный на детерминированном анализе. В частности, Д. А. Ендовицким и М. В. Щербаковым рекомендуется проводить анализ чувствительности организации к воздействию факторов риска финансовой несостоятельности [5]. Данная методика основана на расчете финансовой чувствительности по ряду факторов, в качестве которых выступают 10 финансовых коэффициентов. Расчет финансовой чувствительности осуществляется в виде отношения разницы фактического и нормативного значения соответствующего показателя к значению последнего. После этого с учетом установленных нормативных значений коэффициентов осуществляется расчет интегрального коэффициента финансовой чувствительности.

Сущность методики скоррингового анализа заключается в классификации предприятий по степени риска, исходя из фактического значения показателей, которые отражают финансовое состояние организации и могут сравниваться с нормативными, со среднеотраслевыми или с экспертно установленными [6, с. 81 — 82].

Применение неформализованных критериев диагностики вероятности банкротства основано на системе качественных характеристик, составляющих основу экспертных оценок, широко рассмотренных в специальной литературе [3; 8; 9; 10 и др.]. Формирование экспертом требуемой от него информации осуществляется в результате интуитивно-логического анализа задачи, в ходе которого каждый из экспертов не только моделирует, но и (что особенно важно) производит сравнительный анализ альтернатив решения. Таким образом, задача эксперта состоит в том, чтобы разместить сопоставляемые альтернативы в определенной последовательности с учетом их экономической значимости. Не вдаваясь в обзор методов экспертных оценок, отметим, что на сегодняшний день хорошо известны система качественных характеристик, предложенная В. В. Ковалевым и В. П. Приваловым, рекомендации комитета по обобщению практики аудирования Великобритании, методика Аргенти, а также практика обработки экспертных оценок на базе теории нечетких множеств [9].

Наличие многочисленных подходов к оценке вероятности банкротства организаций подтверждает повышенный интерес, востребованность и целесообразность заострения внимания на данной теме. Характеристика каждой группы методов, представленная ранее, говорит о многообразии методического содержания каждого из них и как следствие — о необходимости применения ситуационного подхода к выбору метода. Далее осуществлена сравнительная экономическая характеристика методов антикризисной диагностики, в ходе которой к каждому из них применялась следующая система критериев оценки:

1) соответствие принципам антиципативного менеджмента организаций, главными из которых в корреспонденции с задачами антикризисной диагностики являются:

возможность рассмотрения процесса формирования кризисного состояния как целостной системы;

учет отраслевых характеристик деятельности;

многокритериальность диагностирования;

возможность получения динамической оценки;

2) возможность получения однозначной результативной характеристики диагностирования;

3) максимальная объективность результата диагностирования;

4) ориентация на внутрифирменное использование.

При этом сравнительная оценка методов антикризисной диагностики осуществлялась на основе определения преимуществ и недостатков каждого, а последних — в спектре специфичных и общих. Совокупность изложенной системы требований позволит сформировать основу для определения направлений совершенствования методов антикризисной диагностики.

Итак, применение стохастического факторного анализав целях диагностики вероятности банкротства является в условиях однородности и представительности статистических данных наиболее приемлемым в современных условиях. При этом необходимо учитывать:

1) достаточно высокую точность прогноза;

2) многокритериальность данных моделей, обеспечивающую охват широкого круга симптомов возможного кризисного состояния;

3) возможность оценки их одновременного влияния;

4) возможность исключения тех факторов, которые оказывают взаимное влияние друг на друга;

5 )простоту применения: практически все модели можно рассчитать, обладая информацией, содержащейся в бухгалтерской отчетности.

Однако его использование в отечественной аналитической практике связано с рядом трудностей. Отечественные методики построения Z-индексов основаны на использовании подходов, предложенных Альтманом и другими западными учеными, и представляют собой адаптированные к российским условиям их модификации. Все эти методики объединяет одна черта: они основаны на анализе большого массива статистических данных. Кроме того, как отмечают многие исследователи данной проблемы [6; 10 — 12 и др.], практика применения этих методик в развитых странах показывает, что веса в Z-индексах и пороговые значения сильно различаются не только от страны к стране, но и год от года, а также по отраслям экономики в рамках одной страны. Это свидетельствует о том, что методики, основанные на построении Z-моделей, не обладают устойчивостью к вариациям в исходных данных.

Таким образом, выделим основные специфичные недостатки, присущие методам стохастического факторного анализа в целях антикризисной диагностики организаций:

1) весовые константы зарубежных моделей установлены на основе статистических данных, отражающих динамику развития предприятий в иных, коренным образом отличных от российских, условиях функционирования, а в этой связи они не позволяют адекватно оценить степень воздействия каждого из факторов на оценочную характеристику вероятности банкротства, что в свою очередь делает не корректным сложившиеся критериальные значения Z-индексов;

2) весовые константы отечественных моделей (речь идет прежде всего о Z-индексе Давыдовой — Беликова), а следовательно, и критериальные их границы, требуют периодического уточнения по истечении времени, для чего необходима специфичная, а главное представительная, статистическая информация о деятельности организаций-банкротов; при этом попытка практического решения данной задачи в рамках проведенного исследования натолкнулась на проблему отсутствия в органах статистики такой информации в необходимом разрезе и объеме;

3) проблематичным представляется установление рыночной стоимости собственного капитала (в частности, при расчете пятифакторного Z-индекса Альтмана, использование которого получило наибольшее распространение на практике);

4) специфичные условия функционирования организаций различных отраслей экономики делают не корректной для диагностики вероятности их банкротства применяемую систему коэффициентов, которая у зарубежных аналитиков имеет унифицированный характер, без дифференциации по отраслям.

<< предыдущая страница следующая страница >>

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета Наличия признаков фиктивного, преднамеренного банкротства, Расчета показателей фиктивного или преднамеренного банкротства и большого количества финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ