всё о финансовом анализе

+7(902) 40-84-700

Диагностика вероятности банкротства организаций: сущность, задачи и сравнительная характеристика методов

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета Наличия признаков фиктивного, преднамеренного банкротства, Расчета показателей фиктивного или преднамеренного банкротства и большого количества финансово-экономических коэффициентов.

О.Ю. Дягель

кандидат экономических наук,

доцент Красноярский государственный

торгово-экономический институт,

К.О. Энгельгардт

директор 000 «Центр бухгалтерского и

юридического сопровождения бизнеса

«Константа»

Сохранение неудовлетворительного финансового состояния предпринимательских структур российской экономики актуализирует исследование проблем антикризисного управления отдельными хозяйствующими субъектами.

Несмотря на обширные и продуктивные экономические исследования, проводимые в последнее время в области антикризисного менеджмента, в российской управленческой практике устойчиво сохраняется представление о необходимости антикризисных мер лишь в чрезвычайных ситуациях, когда угроза банкротства стала явной, что значительно затрудняет оздоровление организации. В то же время эффективное управление организацией во многом определяется предупреждением развития кризисных процессов, необходимым элементом чего является своевременная и достоверная диагностика результатов ее деятельности. В этой связи изучение направлений развития методического оснащения данного процесса, способствующее совершенствованию управления организациями, актуально и целесообразно рассматривать в качестве самостоятельной проблемы.

Целью данной публикации является освещение авторского понимания сущности диагностики и ее задач в соответствии с функциями антиципативного менеджмента, а также критический анализ существующих методов диагностики кризисных ситуаций с выделением методов антикризисной диагностики в отдельную группу.

Понятие «диагностика» в широком смысле характеризуется в литературе как идентификация состояния объекта в целом или отдельных его элементов с помощью комплекса исследовательских процедур, цель которых — выявление слабых звеньев и «узких мест». Адаптируя данное определение к аналитическим задачам изучения вероятности банкротства организации, мы пришли к заключению, что диагностика банкротства — это процесс исследования результатов деятельности организации в целях выявления количественного измерения и идентификации кризисных тенденций, провоцирующих формирование финансовой несостоятельности, а также причин их образования и целесообразных путей нивелирования. Причем банкротство понимается нами как один из возможных вариантов завершения кризисного состояния хозяйствующего субъекта, представленного процедурой его ликвидации.

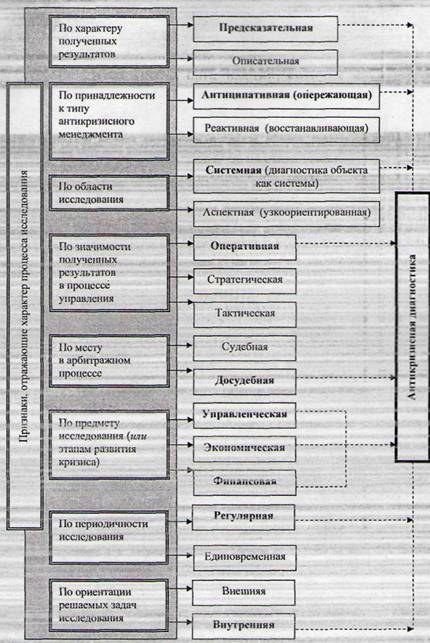

Обобщение теоретической и эмпирической информации порассматриваемому вопросу позволяет прийти к заключению, что процесс установления текущего и перспективного состояния исследуемого объекта в ходе диагностики вероятности банкротства может носить различный характер. В этой связи виды диагностики, проводимой в рамках антикризисного управления, предлагаем классифицировать в разрезе признаков, представленных на рис. 1.

Все выделенные виды диагностики несмотря на их множественность, в процессе диагностирования вероятности банкротства в качестве общей точки соприкосновения имеют предмет исследования — это результаты деятельности организации, которые находят свое отражение в системе взаимосвязанных формализованных и неформализованных показателей.

Рис.1. Виды диагностики, проводимой в рамках антикризисного управления организацией

Вместе с тем по целевой ориентации процесса диагностирования диагностику вероятности банкротства организаций целесообразно, классифицировать на антикризисную и кризисную диагностику. Причем в целях своевременности предвидения кризисных ситуаций особо значимо первое направление — антикризисная диагностика, которая представляет собой исследовательский процесс регулярного и: досудебного мониторинга состояния организации с целью своевременного выявления вероятности формирования кризиса на ранних его стадиях, т. е. в целях его предвидения, а значит, и своевременного предотвращения. Задачами, которые решает антикризисная диагностика и которые ориентированы на приоритетность достижения целей управления превентивного характера в рамках досудебных процедур банкротства, являются:

своевременное распознавание симптомов кризисной ситуации и их количественное измерение;

оценка деятельности предприятия как целостной системы для определения ориентиров;

выявление причин образования сложившегося положения и выработка наиболее целесообразных мер по нивелированию их негативного воздействия на результаты деятельности организации.

Основной результат процесса диагностирования в этом случае — это формирование вывода о наличии угрозы вероятности банкротства и целесообразности или необходимости проведения более углубленного и детального анализа по определенным направлениям.

Другой вид диагностики, осуществление которого, по нашему убеждению, возможно при оценке вероятности банкротства хозяйствующих субъектов в ходе арбитражного процесса, т.е. на стадии судебного разбирательства дела о банкротстве, - это кризисная диагностика. Она представляет собой исследование сформировавшегося кризисного состояния организации в целях выявления возможностей его преодоления. Кризисная диагностика решает следующие задачи, содержание которых отражает ее принадлежность к реактивному управлению:

оценка масштабности кризиса;

изучение причин его образования по бизнес-процессам для выделения точек разрыва жизненною цикла организации:

выбор варианта применения наиболее эффективных процедур банкротства с точки зрения законодательства (внешнее управление, финансовое оздоровление, конкурсное производство, мировое соглашение).

Разная целевая ориентация кризисной и антикризисной диагностики в системе управления предприятием предопределила необходимость дифференцированного подхода к формированию их методического обеспечения. Сравнительная характеристика методического содержания антикризисной и кризисной диагностики в систематизированном виде была представлена нами ранее [1]. Здесь же отметим, что в настоящее время в теории и практике экономических исследований сформировалось множество методов диагностики кризисного состояния организаций и вероятности их банкротства. Эти методы различаются областью применения, составом показателей, точностью диагностирования и т. п. В целях ограничения данной совокупности применительно к задачам антикризисной диагностики считаем необходимым классифицировать их по определенным признакам, представленным в таблице.

Классификация методов диагностики кризисного состояния организаций

| Признак классификации | Группы методов диагностирования | |||

| По степени формализуемости методического подхода | Количественные | Качественные | Комбинированные | |

| По характеру зависимости результативного и факторныхпризнаков | Детерминированные | Стохастические | ||

| По составу критериев | Однокритериальные | Многокритериальные | ||

| По степени участия судебных органов (или по месту в арбитражном процессе) | Методы досудебной диагностики | Методы судебной диагностики | ||

| По территориальному происхождению | Зарубежные | Отечественные | ||

| По статусу | Авторские | Законодательно регламентированные | ||

| По возможности практического применения к сферамдеятельности организаций | Общерекомендуемые | Специально ориентированные | ||

| По степени доступности информации | Внутренние | Внешние | ||

| По характеру получаемой аналитической информации | Предсказательные (предикативные) | Описательные (дескриптивные) | ||

Причем в основе всех типологий существующих методов диагностики кризисного состояния организаций, по нашему убеждению, лежит их подразделение по признаку формализуемости на:

количественные, которые предполагают построение факторной модели, позволяющей обнаружить и количественно оценить опасные для финансовой состоятельности предприятия тенденции;

качественные, основанные на построении системы неформализованных признаков, интуитивно-логический анализ которых позволяет формировать суждение о наличии вероятности банкротства;

комбинированные, сочетающие в себе первые два.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета Наличия признаков фиктивного, преднамеренного банкротства, Расчета показателей фиктивного или преднамеренного банкротства и большого количества финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ