Инструменты снижения процентных ставок как способ увеличения стоимости фирмы

Шишорин Александр Юрьевич -

аналитик проектно-учебной лаборатории

анализа финансовых рынков НИУ ВШЭ,

аналитик 000 «Европа Фbнанc» (г. Москва),

Дорохов Петр Анатольевич -

вице-президент

ООО «Европа Финанс» (г. Москва)

Управление финансовыми рисками

01(29) 2012

Некоторые факты о стоимости фирмы и структуре капитала

Современная концепция фирмы

Традиционная теория фирмы предполагает, что для анализа бизнеса можно рассматривать отдельный период, который может повторяться энное количество раз: покупая и трансформируя факторы производства (рабочая сила, земля, капитал), она реализует их на рынке. При таком подходе рациональным решением является максимизация получаемой прибыли [9]. В реальности это утверждение, мягко говоря, спорно, поскольку оно не учитывает стратегические цели, которые существуют вне всяких сомнений.

Хотя о смысле организации предприятия в конечном итоге может рассуждать разве что его собственник, на вопрос о целях фирмы в долгосрочной перспективе современная теория дает более-менее устоявшийся ответ: максимизация стоимости. Подтверждением данного тезиса является широко распространенная философия инвестирования в стоимость (как одна из наиболее общих стратегий принятия решений), самым ярким последователем которой является небезызвестный Уоррен Баффетт 1 . Надо признать, что этот вариант является уже более приемлемым, и от него в целом можно отталкиваться.

1 Об этом можно судить из его писем к акционерам Berkshire Hathaway, собранных в «Эссе об инвестициях, корпоративных финансах и управлении компаниями» [2]. — Здесь а далее прим. авт.

Кейс, рассматриваемый ниже (за вычетом некоторых элементов, относящихся к корпоративным финансам), представляет решение, которое удовлетворяет и первому, и второму подходу и позволяет ответить на вопрос о том, как управление стоимостью кредита при помощи инструментов финансового рынка позволяет улучшить текущие показатели фирмы и увеличить стоимость в будущем.

Заемный капитал и стоимость фирмы

Теорема, сформированная Миллером и Модильяни в условиях «совершенного мира» и отсутствия налогов [10], утверждает безразличие владельца бизнеса относительно вида инвестируемых средств — собственных или заемных. Реалии же таковы, что любая фирма принимает решение о структуре капитала: какой заем она может себе позволить в целях модернизации, экспансии или запуска нового проекта.

В действительности кажется невозможной и даже нерациональной модель, в которой компания использует исключительно собственный капитал. Желание реализовать рентабельный проект и возможность это сделать не всегда совпадают во времени с возможностью привлечь новых инвесторов, вследствие чего инвестиционная деятельность существенно затрудняется. Отсюда можно заключить, что заемный капитал в определенных объемах позволяет использовать больше возможностей, создать большую стоимость и увеличить будущие денежные потоки фирмы (Free Cash Flow to Firm, FCFF).

Помимо прочего в западной практике принято учитывать налоговый щит, образующийся при наращивании долга: облагаемая налогом на прибыль база уменьшается на сумму средств для уплаты по долгу. Это в определенной степени снижает средневзвешенную стоимость используемого фирмой капитала:

где WACC — Weighted Average Cost of Capital, средневзвешенная стоимость капитала в долях;

Equity — собственный капитал компании;

Debt — заемный капитал компании;

Value — общий капитал компании, оцениваемый как, например, валюта баланса;

r equity — требуемая доходность по собственному капиталу в долях;

r debt —требуемая доходность по заемному капиталу в долях;

t corporate — налог на прибыль корпорации в долях.

Таким образом, приведенный поток будущих денежных выгод, который зачастую используется для оценки справедливой стоимости компании 2 , на определенном этапе положительно зависит от величины заемных средств 3 :

2 Как один из наиболее распространенных методов оценки модель ГХГ впервые была формализована Ирвингом Фишером в 1930 г. в работе The Theory of Interest, as Determined by Impatience to Spend Income and Opportunity to invest it [8].

3 Разумеется, до тех пор, пока долговая нагрузка не станет чрезмерной, делая риск неплатежа или даже банкротства реальным, но это рассуждения для отдельной статьи.

где PV — Present Value, приведенная стоимость;

FCFF — Free Cash Flow to Firm, свободный денежный поток для фирмы (без учета влияния процентных выплат).

В самом простом случае, когда будущие финансовые потоки постоянны, формула сводится к сумме бесконечно убывающей геометрической прогрессии. Разумеется, на практике не следует ожидать постоянного потока, но, поскольку фирма имеет целью как минимум не понижать его, данная оценка может служить нижней границей стоимости компании:

где VALUE low — оценка нижней границы стоимости компании, генерирующей свободный денежный поток размера FCFF 0 при средневзвешенной стоимости капитала WACC 0 .

Практические аспекты долгового финансирования

Банковский кредит против облигационного займа

Классически у компании есть два способа долгового финансирования: банковский кредит и облигационный заем. Стоит обратить особое внимание на то, что сопоставление стоимости этих двух источников дает неодинаковые результаты при различных объемах займа.

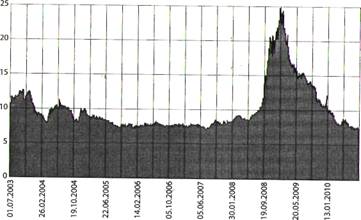

Рис. 1. Средневзвешенная ставка по корпоративным облигациям России

Средняя ставка по российским корпоративным ценным бумагам на уровне около 10% (рис. 1) против банковских 15% 4 дает основания традиционно считать облигационное финансирование более дешевым. Такой подход основан на анализе периодических платежей и не учитывает единовременных расходов. Для банковского варианта такими расходами являются зачастую залог, комиссия за обслуживание и затраты на оформление проекта. Реализация нового проспекта облигаций потребует участия куда большего количества участников, требующего существенных фиксированных затрат: на организацию выпуска, услуги андеррайтера, рекламу, уплату госпошлины, комиссий биржи и депозитария. В результате «точка безразличия» приходится на сумму около 400-500 млн руб. 5 Займы меньшего объема рациональнее искать в банке, чем на фондовом рынке.

4 Среднюю стоимость банковских займов оценивают по статистике ЦБ РФ [4], информацию по выпускам корпоративных облигаций последних лет (2006-2010 гг.) можно найти в «Статистике по выпускам российских корпоративных облигаций за 2006-2010 гг.» {5].

5 Экспертная оценка.

В результате от фондового рынка как источника финансирования отрезан весь средний бизнес и соответствующие проекты крупных корпораций. Им всем приходится решать нелегкую задачу: где и как получить банковский кредит на наиболее выгодных условиях?

Оптимизация процентной ставки по банковскому займу

Можно предложить несколько стратегических решений.

Высокий кредитный рейтинг: компании с высоким кредитным рейтингом имеют возможность получить кредит с более низкой ставкой. Проблема данного решения в том, что высокий рейтинг присваивается крупным корпорациям, которые, как правило, не испытывают затруднений в заимствованиях на фондовом рынке (blue chips) и имеют доступ к дешевым источникам финансирования.

Надежная кредитная история способствует положительной оценке кредитоспособности заемщика банком и позволяет снизить предлагаемую процентную ставку.

Наличие поручителей или ликвидного залога также положительно влияет на решение банка.

Такие «стратегические резервы» накапливаются в течение долгого времени, однако зачастую компания заинтересована решить задачу «здесь и сейчас». На этот случай также есть разные варианты действий и разные инструменты.

Валютный кредит: макроэкономическая конъюнктура обуславливает спреды по рублевым кредитам по отношению к валютным на уровне 4-5%. В результате заем обходится дешевле, однако появляется риск удорожания валюты.

Плавающая процентная ставка: наилучшим предложением среди процентных ставок на рынке будет плавающая процентная ставка, рассчитываемая как некая база, например MosPrime6 плюс спред в соответствии с оценкой кредитоспособности компании банком. Плавающие процентные ставки ниже фиксированных (при сравнении ставок на один и тот же срок) в силу того, что заемщик принимает на себя дополнительный риск — риск повышения плавающей процентной ставки (кредитный спред, как правило, остается фиксированным).

6 Ставка российского межбанковского рынка. Libor—ставка для европейского рынка. Данные по ставкам можно найти в открытой базе данных по денежному рынку [1].

Риски процентных ставок 2008-2009 гг.

Как можно заметить, в ходе обозначенных тактических действий компания не получает гарантированной выгоды, поскольку берет на себя определенные риски. Для России особенно остро проблема встает в кризисное время, поскольку рост процентных ставок сопровождается существенным оттоком капитала и, как следствие, удешевлением рубля.

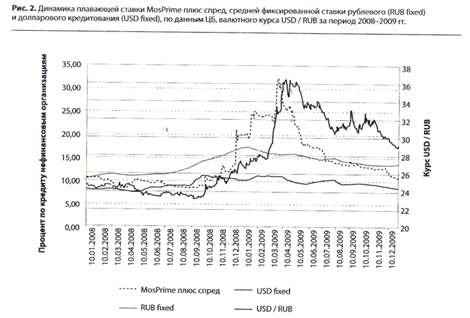

Например, в 2008-2009 гг. издержки по кредитам с плавающей или долларовой процентной ставкой оказались максимальны: ставка MosPrime на протяжении более чем года с сентября 2008 г. была в среднем на 10%, а на своем пике — на 20% выше докризисного уровня (рис. 2). В тот же период доллар подорожал на 30%, а в критический момент стоил в полтора раза дороже. Если процентная ставка не была фиксирована в рублях, то расходы по кредиту выросли соответственно.

Процентные выплаты по рублевому кредиту с плавающей ставкой за период 2008-2009 гг. оказались бы обременительнее примерно на треть по сравнению вариантом фиксированной ставки. Процентные выплаты по долларовому кредиту в пересчете на рубли в среднем были ниже на 15%, несмотря на рост курса доллара, однако за счет последнего тело кредита в пересчете на рубли выросло на стоимость процентных выплат. По итогам валютный кредит оказался самым дорогим, и расходы по нему на 15% превысили общие выплаты по кредиту с фиксированной рублевой ставкой.

В поисках минимальной стоимости займа

Возможность снижения процентных ставок

Выход из сложившейся ситуации — доверить управление финансовыми рисками профессиональному риск-менеджеру (внутреннему или внешнему). Возникающие риски он может хеджировать деривативами на внебиржевом рынке — форвардными / опционными контрактами, свопами или их комбинацией.

В такой ситуации разумно задать вопрос: будут ли выгоды от использования валютного кредита или плавающей процентной ставки перекрывать затраты на хеджирование соответствующих финансовых рисков? Если найдется такой инструмент, то поставленная задача будет решена: процентная ставка будет снижена по сравнению с рублевой, стоимость заемного капитала уменьшена, текущая деятельность компании станет эффективнее, а в долгосрочном периоде капитализация вырастет. Специалисты финансового рынка действительно могут реализовать такие схемы.

Единственное, что можно утверждать наверняка, это отсутствие универсальных методов снижения процентных ставок. Успешные решения, разработанные в рамках одного кейса, не принесут пользы и даже могут быть убыточными в другой ситуации. Принципиальное значение имеет модель финансовых потоков фирмы. Наиболее эффективными стратегиями являются те, которые выстраиваются индивидуально под запросы клиента в соответствии с его целями и возможностями. Тем не менее выделяется несколько направлений, в рамках которых можно представить общую концепцию решения.

Одна из моделей фирмы, в которой деривативы работают

Входящий финансовый поток фирмы связан с движением валютного курса (например, доллара по отношению к рублю), а исходящий хотя бы частично рассчитывается в рублях. По большей части это фирмы, которые:

частично реализуют продукцию на экспорт, получая валютный доход, и одновременно располагают производство в России, имея рублевые расходы;

привязывают цену реализации своих товаров / услуг к валюте, поскольку несут валютные расходы.

Итак, компания с подобной бизнес-моделью решает задачу минимизации затрат на кредитное финансирование, т.е. ищет способы получения минимальной кредитной ставки. Из тактических способов, которые описывались выше, она может выбрать долларовый кредит, поскольку возникающий в связи с удорожанием валюты риск нивелируется тем, что входящий финансовый поток уже привязан к ее курсу.

Фирме целесообразно было бы воспользоваться возможностью естественного хеджирования и привлечь средства в долларах под 6% вместо 9% в рублях, сэкономив таким образом спред в 3%, но это тривиальное решение. Также существуют ситуации, когда быстрое валютное финансирование невозможно либо фирма уже имеет обязательства по рублевому кредиту в связи со сложившимися ранее обстоятельствами.

И в том, и в другом случае в качестве решения эффективен такой финансовый инструмент, как Cross Currency Swap (CCS, межвалютный своп). Результатом использования CCS является снижение процентной ставки по кредиту до уровня, который примерно на 1-1,5% ниже средней стоимости валютного кредита на банковском рынке.

Техника Cross Currency Swap

Swap (своп) в общем — это договор, по которому контрагенты обмениваются платежами. Наиболее популярным представителем класса свопов является IRS (Interest Rate Swap, процентный своп), посредством которого можно обменять плавающую процентную ставку на фиксированную (например, если ожидается повышение ставок в условиях грядущих финансовых трудностей в макроэкономическом масштабе).

Cross Currency Swap — обмен не только процентными платежами, но и телами кредитов. Например, компания, имеющая рублевый кредит, может передать при помощи CCS его тело контрагенту, получив эквивалентную по текущему курсу сумму в долларах. При этом она будет получать процентные платежи с переданной суммы по рублевой процентной ставке (в национальной валюте) и в свою очередь производить платежи по долларовой процентной ставке (в иностранной валюте). По окончании действия свопа контрагенты снова меняются телами кредитов, т.е. погашают их друг другу: компания получает переданную ранее сумму в рублях и возвращает полученную ранее сумму в долларах. На практике платежи обычно сальдируются. Потоки платежей по Cross Currency Swap можно увидеть на рис. 3.

Если бы фирма взяла розничный кредит в валюте, она бы забрала себе спред па отношению к рублевому кредиту порядка 3,2%. Схема на рис. 3 иллюстрирует, что использование CCS позволяет получить спред около 6,7%. В итоге процентная ставка по кредиту снижается на 3,5% относительно валютного займа.

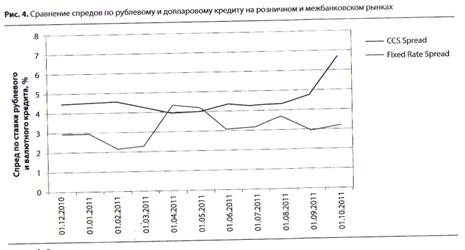

Из графика на рис. 4 видно, что спред, получаемый компанией при заключении Cross Currency Swap, практически всегда выше среднего спреда между рублевым и долларовым кредитом на розничном рынке, что и позволяет получить минимальную процентную ставку.

В следующем разделе представлено историческое тестирование инструмента с подробными расчетами для кейса, описанного выше.

Пример снижения процентных ставок

Кейс: инвестиционный проект

Компания реализует инвестиционный проект со следующими характеристиками:

PI 7 на уровне 1,15-1,2 при начальных инвестициях проекта $20 млн, из которых $ 10 млн финансируются кредитом, оставшаяся часть — собственным капиталом компании;

проект генерирует валютный денежный поток $1,2 млн в месяц, операционные расходы по проекту на уровне 25 млн руб. 8

7 PI=DCF/DINVESTMENTS—Profitability Index, индекс рентабельности — мера эффективности проекта как отношение чистых приведенных потоков к приведенным инвестициям [6].

8 Поскольку производится оптимизация инвестиционно-финансовой деятельности, все прочие расходы, включая амортизацию и налоги, можно не учитывать.

В предыдущем разделе освещались возможные варианты оптимизации процентной ставки по кредиту для такой компании. В рамках кейса необходимо принять решение о способе финансирования: использовать долларовый кредит с фиксированной ставкой (USD fixed) или рублевый кредит с фиксированной ставкой плюс Cross Currency Swap (RUB fixed плюс CCS). Вариант плавающей рублевой процентной ставки не рассматривается, поскольку как было видно из рис. 2, MosPrime плюс спред находится на уровне USD fixed или даже выше его.

В рамках стратегии RUB fixed плюс CCS компания использует годовой своп с ежеквартальными платежами по плавающим ставкам MosPrime 3M / Libor 3M по схеме, приведенной нами ранее.

Расчеты произведены для трех периодов: низковолатильный рынок 2007 г., высоковолатильный рынок в период кризиса 2009 г. и наиболее близкий период — октябрь 2010 г. — октябрь 2011 г. Периоды волатильности были выделены исходя из стабильности валютной пары USD/RUB 9 (рис. 5).

9 На основе стандартного отклонения за год по месячным данным.

Чтобы не загромождать основной текст подробными выкладками, в рис. 6-8, рассматриваемые далее, включены основные результаты движения денежных потоков только по инвестиционной деятельности. Полная версия модели, включающая также операционный и финансовый потоки, представлена в Приложении.

Различными цветами показаны денежные потоки, получаемые (уплачиваемые) фирмой при использовании различных стратегий кредитования:

RUB fixed — рублевый кредит с фиксированной процентной ставкой;

USD fixed — долларовый кредит с фиксированной процентной ставкой;

RUB fixed плюс CCS — рублевый кредит с фиксированной процентной ставкой и межвалютный своп.

Оптимизация процентной ставки

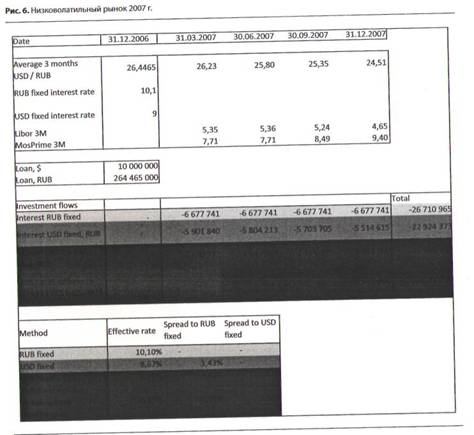

Как можно видеть из рис. 6, использование Cross Currency Swap позволило получить около 9 млн руб. по инвестиционной деятельности, тогда как экономия на долларовом кредите против рублевого составила всего 4 млн руб. Применение деривативной стратегии в результате снизило процентную ставку на 3,4% по сравнению с рублевой и на 2% по сравнению с долларовой.

Косвенным источником доходов по инвестиционной деятельности стало хеджирование риска обесценивания доллара. Компания получает выручку в долларах, а оплачивает себестоимость производимой продукции рублями, поэтому укрепление рубля ей невыгодно. Фактически, беря на баланс рублевый кредит в такой ситуации, она прибавляет к стоимости займа и разницу между стоимостью рубля на начало и конец периода. Таким образом, на погашение рублевого кредита придется направить большую часть долларовой выручки.

Заключение свопа полностью нивелирует валютный риск, поскольку на дату экспирации компании проводят обмен тех же сумм, что и вначале. В случае укрепления курса рубля фирма фактически получает разницу от банка. Если бы доллар, наоборот, дорожал, то компании пришлось бы доплачивать банку разницу, но, поскольку выручку она получает в долларах, у нее не возникнет проблем с платежеспособностью.

В нашей ситуации компания получает дополнительно 10000000 х (26,5 - 24,5), т.е. примерно 20 млн руб. за счет разницы курсов. По сути это доход по операциям хеджирования, а не сумма, на которую снижается процентная ставка, но за его счет можно финансировать последнюю и соответственно рассчитывать в рамках управленческого учета эффективную ставку. В 2007 г. эффективная рублевая и долларовая ставки согласно такому методу расчета были снижены на 11% и 9,5% и даже оказались отрицательными.

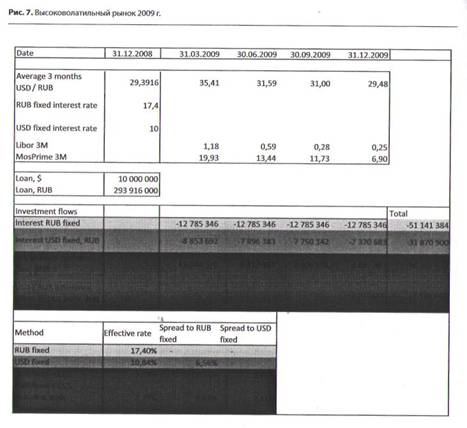

Данные рис. 7 показывают, что в силу чрезвычайно сильного расхождения спредов по кредитам российского и западного рынков полученный по свопу процентный денежный поток составил 36,4 млн руб. против экономии 20 млн руб. по обычному долларовому кредиту.

Фиксированная рублевая ставка была снижена с 1 7,4% до 5% (в условиях кризиса), а долларовая — на 5,8%.

Рублевый убыток по переоценке тела свопа, возникший из-за укрепления доллара, составил 8 млн руб., но он был полностью покрыт ростом переведенной в рубли выручки. Даже если списать эту разницу на дополнительные расходы по обслуживанию долга по стратегии RUB fixed плюс CCS, то эффективное снижение рублевой ставки будет на уровне 10%, а долларовой — на уровне 3%.

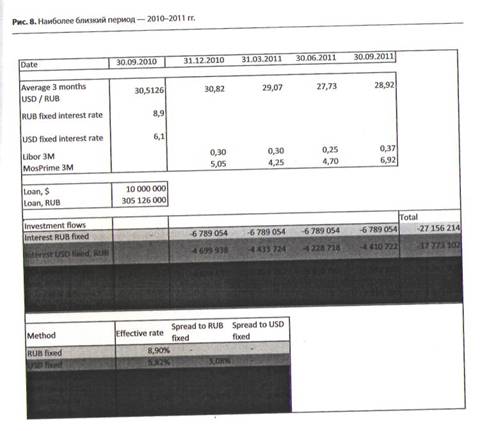

Результаты исторического тестирования за период с октября 2010 г. по октябрь 2011 г., приведенные на рис. 8, показывают эффективность стратегии RUB fixed плюс CCS по сравнению с остальными.

Используя рублевое финансирование в комбинации с межвалютным процентным свопом в течение последнего года, компания-экспортер могла бы снизить долларовую ставку розничного рынка кредитования на 2%, а рублевую — на 5%.

По разделу хеджирования был бы получен дополнительный поток около 2 млн руб., с помощью которых можно профинансировать 8% операционных расходов за месяц или чуть меньшую часть совокупных процентных платежей по рублевому кредиту

10 Подробная модель представлена в приложении

Влияние на результаты текущей деятельности и стоимость компании

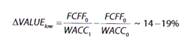

Используя при кредитном финансировании такой инструмент, как Cross Currency Swap, компания получает дополнительный инвестиционный денежный поток, существенно (на 16-30%) повышает денежный поток до выплаты налогов за текущий год. Кредитное финансирование становится дешевле на 4-7% по сравнению с вариантом рублевого кредита. Если предположить, что структура капитала имеет вид 1:1 (объем кредитного финансирования находится на уровне собственных средств), что приемлемо в рамках финансовой устойчивости компании, а его базовая средневзвешенная стоимость составляет порядка 15%, то Cross Currency Swap приводит к уменьшению WACC на 2,5-3% в абсолютном выражении и на 12-16% в относительном. Оценивая нижнюю границу стоимости компании, можно получить ожидаемый прирост за счет снижения WACC:

Если взять за основу сравнения сценарий, когда описанная компания использует долларовый кредит с фиксированной ставкой, то снижение WACC будет 1 -1,5% и 6-10% соответственно, что увеличивает оценку нижней границы стоимости компании на 7-11%. Стоит отметить, что эта оценка консервативна. Улучшение результата по текущей деятельности до налогообложения и амортизации составит по такому сценарию около 15-28% за счет дополнительного инвестиционного денежного потока.

Заключение и некоторые замечания

Как результаты текущей деятельности, так и стоимость самой компании в значительной степени зависит от стоимости капитала, который она использует. Одной из основных задач управления корпоративными финансами является1 оптимизация структуры капитала, которая фактически сводится к поиску наиболее дешевого варианта. При этом теория опирается на построение стратегических решений, таких как управление вероятностью дефолта и эффект налогового щита [3].

Мы предложили иной подход — через реализацию тактических действий. Как теперь можно убедиться, существуют модели, в которых использование инновационных финансовых инструментов позволяет эффективно решать задачи бизнеса. Единственная загвоздка состоит в индивидуальности каждой ситуации и технической сложности исполнения разработанной стратегии: компании необходимо либо иметь в штате соответствующего специалиста, либо обращаться к профессиональным консультантам. Следует помнить, что не существует универсального метода снижения процентных ставок, который заработает «прямо сейчас» без принятия на себя иных рисков.

Для того чтобы показать, что для определенного (довольно большого) класса ситуаций возможно разработать эффективные стратегии оптимизации процентных ставок, мы создали кейс. Построенный профиль компании (частичная валютная выручка плюс частичные рублевые расходы) определяет скорее экспортера или иную модель бизнеса с привязкой дохода к стоимости валюты.

Стратегия Cross Currency Swap оказалась устойчивой. При тестировании на реальных данных трех временных периодов длиной в год, характеризующихся как стабильностью валютного курса, так и его высокой волатильностью, была решена одна из основных задач бизнеса — снижение расходов по кредитному финансированию и, как следствие, улучшение результата по текущей деятельности и повышение стоимости компании.

Что касается противоположного класса клиентов — импортеров, подвергающихся риску удорожания валюты при долларовом финансировании, им нельзя предоставить какие-то гарантии. По предварительной оценке, использование Cross Currency Swap можно совмещать с хеджированием валютного риска, получая при этом снижение ожидаемой (т.е. среднеарифметической при проведении нескольких подобных операций) процентной ставки, но для ответа на этот вопрос нужно отдельное исследование.

Приложение.

Модель финансовых потоков фирмы при различных способах кредитного финансирования по периодам 2007 г., 2009 г., 2010-2011 гг., опирающаяся 11 на концепцию МСФО о разделении деятельности фирмы на операционную, инвестиционную и финансовую

11 "Операющаяся" не значит "полностью соответствующая"

Обозначения.

1. Внутренние параметры модели фирмы (financial variables):

Income per month — ежемесячный доход, $;

COGS per month — себестоимость реализованной продукции, руб.;

Loan — необходимый объем займа, $.

2. Внешние параметры модели:

Exchange rate USD /RUB — обменный курс $ / руб. (источник — ЦБ РФ);

RUB fixed interest rate — средняя фиксированная ставка по рублевому кредиту (источник — ЦБ РФ), %;

USD fixed interest rate — средняя фиксированная ставка по долларовому кредиту (источник — ЦБ РФ), %;

Libor 3M — плавающая ставка лондонского межбанковского рынка кредитов на срок три месяца, %;

MosPrime ЗМ — плавающая ставка московского межбанковского рынка на срок три месяца, %.

3. Операционная деятельность:

Revenue, COGS — общие параметры для любого временного периода в соответствующей валюте;

Interest USD fixed — процентные платежи по кредиту с долларовой процентной ставкой в долларах;

Interest RUB fixed — процентные платежи по кредиту с рублевой процентной ставкой в рублях (производятся как при стратегии RUB fixed, так и при стратегии RUB fixed плюс CCS);

N1 — Net Income, чистый доход — финансовый результат по операционной деятельности, руб.

4. Инвестиционная деятельность (эти потоки присутствуют только в стратегии RUB fixed плюс CCS):

Credit body exchange, RUB — движение рублевого тела по операциям обмена телами кредита по межвалютному свопу, руб.;

Credit body exchange, USD — движение долларового тела по операциям обмена телами кредита по межвалютному свопу, $;

Body spread, RUB — спред по телу свопа в рублях, денежный поток от переоценки тела кредита по свопу в результате изменения валютного курса;

Percent accepted, RUB — полученные в рамках свопа процентные платежи, руб.;

Percent paid, USD — уплаченные в рамках свопа процентные платежи, $;

Percent spread flow, RUB — процентный спред по свопу в рублях, чистый поток денежных средств как разница полученных и уплаченных процентов, приведенных к валюте отчетности;

Total investment flow — совокупный поток по инвестиционной деятельности как сумма спреда по телу и процентного спреда по свопу, руб.

5. Финансовая деятельность:

Credit body USD fixed — операции с долларовым телом кредита по стратегии USD fixed;

Credit body, RUB fixed — операции с рублевым телом кредита по стратегиям RUB fixed, RUB fixed плюс CCS.

6. Совокупный поток—Total — как сумма результатов по операционной, инвестиционной и финансовой деятельности в рублях:

RUB fixed — при использовании рублевого кредита с фиксированной процентной ставкой;

USD fixed — при использовании долларового кредита с фиксированной процентной ставкой;

Скачать ФинЭкАнализ

Попробовать ФинЭкАнализ