всё о финансовом анализе

+7(902) 40-84-700

Аналитические обоснования механизма применения скидок при расчетах с дебиторами

Н. А. БАТУРИНА,

кандидат экономических наук,

доцент кафедры бухгалтерского учета, анализа и аудита

Воронежский филиал Московского гуманитарно-экономического института

ЭКОНОМИЧЕСКИЙ АНАЛИЗ: Теория и практика

9 (174)-2010

В статье раскрыты теоретико-методологические аспекты применения политики скидок и возможности ее использования в деятельности хозяйствующего субъекта. Предложены пути решения рассмотренных проблем. Рекомендации носят прикладной характер и могут быть использованы в практической деятельности хозяйствующих субъектов

Исследование механизма действия скидок следует начинать с оборотных активов и их роли в деятельности хозяйствующего субъекта. Оборотные активы по праву считаются наиболее мобильными активами организации, образно выражаясь, это «кровь организации». В зависимости от их оборачиваемости, скорости обращения находятся деловая активность и финансовое состояние организации.

Одним из важнейших элементов оборотных активов является дебиторская задолженность, скорость обращения которой определяет платежеспособность организации, ее ликвидность. Одним из способов ускорения оборачиваемости дебиторской задолженности и ее инкассации являются скидки. Именно скидки являются одним из гибких инструментов маркетинговой политики хозяйствующего субъекта. Скидки в числе многих факторов повышают конкурентоспособность организации, привлекают или не привлекают покупателей.

Предприятие в поисках новых покупателей не должно забывать о собственных экономических интересах. Ведь завлечь потребителя низкой ценой — это одно, и совсем другое - не остаться при этом в накладе.

Торговая скидка - скидка с цены товара, предоставляемая продавцом покупателю в связи с условиями сделки и в зависимости от текущей конъюнктуры рынка.

Ценовая скидка в международной торговле - уменьшение базисной цены товара или услуги с учетом состояния рынка, условий контракта и т.д. Наиболее распространенными ценовыми скидками являются: бонусные, временные, дилерские, закрытые, количественные, специальные скидки, скидки «сконто» и др.

Прежде чем говорить о «математике скидок», необходимо уточнить их виды. По коммерческой природе скидки могут быть двух типов: плановыми и тактическими.

Плановые скидки формируются за счет общей суммы накладных расходов и обычно настолько незаметны, что иногда их так и называют — «замаскированные». К таким скидкам можно отнести организацию предприятием-производителем рекламы своей продукции с указанием списка торговых фирм, которые этой продукцией торгуют. Тем самым предприятие-производитель реально экономит средства своих дилеров на рекламу своих торговых названий, что по экономической природе равнозначно предоставлению им дополнительной скидки.

Остальные типы скидок можно отнести к категории тактических. Их объединяет экономический источник - прибыль, а также общая задача - создание дополнительных стимулов для покупателя совершить покупку. Использование тактических скидок ведет к снижению реальной цены приобретения товара и, соответственно, к увеличению премии покупателя. Эта премия представляет собой разницу между экономической ценностью товара для покупателя и ценой, по которой ему этот товар удалось купить.

Рассмотрим основные типы тактических скидок.

Скидки за большой объем закупок. Они могут быть привязаны к одному из двух оснований: к натуральной величине покупки (числу приобретенных единиц товара или его объему, например литрам или кубометрам) или к стоимости покупки, определенной на основе неизменных номинальных (справочных, прейскурантных) цен.

Скидка за большой объем закупок - мера снижения стандартной продажной цены, которая гарантируется покупателю, если он разово приобретет партию товара с объемом больше определенной величины. При этом сама скидка может быть выражена одним из следующих способов:

- в виде процента снижения номинальной (справочной, прейскурантной) цены;

- в виде числа единиц (объема) товара, который может быть получен бесплатно или по пониженной цене;

- в виде суммы, которая может быть покупателю возвращена или зачтена в счет оплаты им следующих партий товара.

При существующем спросе снижение цены (в результате использования скидки) с номинального уровня до контрактного приводит к увеличению объема заказов (продаж). Для этого приходится увеличить и объемы производства.

В силу эффекта масштаба это ведет к снижению средних затрат на производство. Таким образом, если величина скидки выбрана правильно, то в результате такой коммерческой политики, несмотря на снижение реальной цены продаж, хозяйствующий субъект все же получит прирост прибыли.

Скидки за внесезонную закупку используются при продаже товаров с явно выраженными сезонными различиями в спросе. К этой категории относится одежда, обувь, товары для отдыха, спортивный инвентарь, игрушки (например, елочные или для игр на воде), некоторые товары длительного пользования (электрообогреватели, вентиляторы, кондиционеры, газонокосилки и т. п.).

Скидка за внесезонную покупку — мера снижения стандартной продажной цены, которая гарантируется покупателю, если он приобретет товары сезонного спроса вне периода года, для которого они предназначены.

Цель использования скидок за внесезонную закупку состоит в том, чтобы побудить покупателей приобрести эти товары до начала очередного сезона, в самом его начале либо вообще вне сезона. Это обеспечивает ускорение оборачиваемости активов и позволяет изготовителям сезонных товаров снижать сезонные колебания загрузки своих производственных мощностей.

При хорошо налаженной системе сезонных скидок производители получают возможность организовать и завершить производство товаров для очередного сезона задолго до его начала и своевременно начать подготовку к изготовлению продукции для следующего сезона.

Величина сезонных скидок обычно бывает небольшой и определяется:

- со стороны покупателя — величиной затрат на хранение заблаговременного приобретенного товара до начала сезона его продаж (включая плату за привлеченные для этого кредиты);

- со стороны производителя — величиной затрат и потерь, которые ему пришлось бы понести в случае, если бы изготовленный товар хранился до начала сезона на его собственных складах, а производство было либо остановлено из-за омертвления оборотного капитала в запасах готовой продукции, либо поддерживалось за счет дополнительно привлеченных кредитов под пополнение оборотного капитала.

Следовательно, величина скидок должна обеспечивать покупателю экономию большую, чем прирост его затрат на хранение товара до периода сезонного подъема спроса. С другой стороны, производитель может предоставить такие скидки на сумму не большую, чем величина его потерь из-за замедления оборачиваемости капитала в результате хранения товара до начала сезона на собственных складах и неполучения выручки от продаж.

Логика скидок за внесезонную закупку требует их дифференциации во времени: чем ранее до начала сезона приобретается товар, тем больше должна быть величина скидки.

Скидка за ускорение оплаты. Это мера снижения стандартной продажной цены, которая гарантируется покупателю, если он произведет оплату приобретенной партии товара ранее установленного контрактом срока.

Схема скидки за ускорение оплаты включает следующие элементы:

- собственно количественную величину скидки;

- срок, в течение которого покупатель имеет возможность воспользоваться такой скидкой;

- срок, в течение которого должна быть произведена оплата всей суммы задолженности за поставленную партию товара, если покупатель не воспользуется правом на получение скидки за ускоренную оплату.

В контрактах на поставку товара такая скидка может быть записана в следующем виде: «2/10 нетто 30» (или в английском варианте — «2/10 net 30»). И это будет означать, что покупатель обязан произвести полную оплату поставленного ему товара в течение 30 календарных дней с момента получения. Но если он произведет оплату в течение первых 10 дней этого срока, то имеет право автоматически уменьшить сумму платежа на 2%, т.е. воспользоваться скидкой за ускорение оплаты.

Величина ставки за ускорение платежа обычно определяется двумя факторами: уровнем таких ставок, традиционно сложившимся на данном рынке, и уровнем банковских процентных ставок за кредиты под пополнение оборотных средств.

Связь скидки за ускорение оплаты с ценой кредитных ресурсов вполне логична. Если производитель не может добиться ускорения погашения дебиторской задолженности, то ему приходится пополнять свои оборотные активы преимущественно именно за счет кредита. Ускорение оплаты отгруженных товаров сокращает потребность в привлечении средств и обеспечивает экономию за счет уменьшения суммы процентных платежей.

Такое превышение уровня скидки над ценой кредитов оправдывается большим положительным эффектом, который ускоренная оплата оказывает на финансовое состояние фирмы-продавца. При этом возникает эффект в силу того, что досрочные платежи:

- ускоряют поступление денежных средств на счет продавца и улучшают структуру его баланса, что существенно для получения им самим кредитов, а также влияет на оценку позиции фирмы инвесторами (в том числе на курс ее акций на биржах);

- уменьшают кредитные риски, связанные с дебиторской задолженностью, и повышают надежность финансового планирования;

- сокращают затраты фирмы на организацию сбора дебиторской задолженности.

Скидки для поощрения продаж нового товара.

Такие скидки можно рассматривать как дополнение к плановым скидкам, как средство содействия продвижению на рынок нового товара. Дилерам и конечным продавцам приходится проводить собственные рекламные кампании, используя местные средства массовой информации. Это дает им возможность указывать в такой рекламе адреса своих магазинов, что реально обеспечивает прирост продаж.

Однако такая реклама все же требует немалых средств. Средством их компенсации местным продавцам и являются скидки для поощрения продаж.

Скидка для поощрения продаж — мера снижения стандартной цены продажи, которая гарантируется торговым посредникам, если они берут для реализации новые товары, продвижение которых на рынок требует повышенных расходов на рекламу и услуги торговых агентов.

Эти скидки могут быть установлены различным образом: например, просто в форме дополнительной скидки в размере 1—2 % с прейскурантной отпускной цены или в абсолютной сумме на единицу закупаемого у производителя товара.

Скидка при комплексной закупке товаров.

Это мера снижения стандартной продажной цены, которая гарантируется покупателю, если он приобретет товар вместе с другими дополняющими товарами этой фирмы.

Логика такой скидки состоит в том, что цена каждого из товаров в составе набора оказывается ниже, чем при изолированной покупке, пусть даже в той же самой фирме.

Если скидка охватывает только товары данной фирмы, то ее величина определяется путем сопоставления эффекта цены и эффекта объема. Если же в состав набора входит продукция других фирм, то величина скидки определяется тем, сколь большую величину скидки получила сама фирма, приобретая данный товар у производителей.

Скидки для «верных» или престижных покупателей.

Такие скидки, как видно из самого названия, предоставляются покупателям, которые: либо регулярно осуществляют закупки в данной фирме на протяжении длительного периода времени, либо относятся к категории «престижных», что позволяет использовать факт покупки ими данного товара для его рекламы.

Эти скидки предоставляются на сугубо индивидуальной основе и могут быть оформлены, например, в форме персональных карточек покупателей.

Такая разновидность скидки — наиболее вопиющее проявление ценовой дискриминации, что вообще присуще механизму скидок.

Рассмотрим механизм действия скидки за большой объем закупок. Исходные данные представлены в табл. 1.

Таблица 1. Исходные данные для базового расчета ценовых скидок, руб.

| Продукция | AVC | Объем продаж, ед. | VC | FC | AFC | ТС | АТС | Р | Выручка от продаж | П ед | П о |

| А | 20 | 150 | 3 000 | 1 500 | 10 | 4 900 | 28,82 | 50 | 7 500 | 21,18 | 3 000 |

Условные обозначения: AVC - величина переменных издержек на единицу продукции; VC — величина переменных затрат на весь выпуск; FC - величина постоянных затрат на весь выпуск; AFC - величина постоянных затрат на единицу продукции; ТС - величина общих затрат; А ТС - величина общих затрат на единицу продукции; Р - цена единицы продукции; П ед - величина прибыли на единицу продукции; П о - общая величина прибыли на весь выпуск.

Рассмотрим алгоритм расчета скидки за большой объем закупок, привязанный к натуральной величине покупки (числу приобретенных единиц товара). Здесь важным моментом является прогнозирование изменения объема продаж с учетом предоставляемой скидки. От точности прогнозов будет зависеть политика скидок предприятия.

Исследуем различные варианты сочетания скидок и динамики объема продаж.

Вариант А. Если величина скидки составляет 10 % от цены (в случае приобретения более 150 единиц товара за каждую последующую единицу), то по прогнозам маркетологов объем продаж должен вырасти на 10%: 150 + (150 * 10%)/100% = 165 ед. (табл. 2). Новая цена на дополнительный объем составит 45 руб.: 50 * (1 - 0,1).

При таком условии темп роста прибыли организации составляет: .

(3375 / 3000)*100% = 112,5%

Абсолютное увеличение прибыли составило 375 руб. (3 375 - 3 000), однако проигрыш предприятия составил 75 руб.: (50 - 45) * 15. Это потери от снижения цены на 10% и роста объема продаж на 10%.

Вариант Б. Если величина скидки составляет 10% (в случае приобретения более 150 единиц товара за каждую последующую единицу), то по прогнозам маркетологов объем продаж должен вырасти на 5% и составить 158 единиц: 150 + (150 * 5%)/100%, новая цена на дополнительный объем составит 45 руб.: 50 (1 - 0,1) (табл. 3).

При таком условии темп роста прибыли составляет:

(3200,6 / 3000)*100% = 106,7%

Абсолютное увеличение прибыли составило 200,6 руб.: 3 200,6 - 3 000. Однако проигрыш предприятия составил 40 руб.: (50 — 45) * 8. Это потери от снижения цены на 10% и роста объема продаж на 5%.

Вариант В. Если величина скидки составляет 10 % от цены (в случае приобретения более 150 единиц товара за каждую последующую единицу), то по прогнозам маркетологов объем продаж должен вырасти на 15% и составить 173 единицы: 150 + (150 * 15%)/100%. Тогда новая цена на дополнительный объем составит 45руб.: 50(1 - 0,1) (табл.4).

При таком условии темп роста прибыли составляет:

(3569,9 / 3000)*100% = 119%

Абсолютное увеличение прибыли составило 569,9 руб.: 3 569,9 - 3 000. Однако проигрыш предприятия составил 115 руб.: (50 — 45) * 23. Это потери от снижения цены на 10% и роста объема продаж на 15%.

Таблица 2. Исходные данные для расчета динамики прибыли организации в случае принятия варианта А, руб.

| Продукция | AVC | Объем продаж, ед. | VC | FC | AFC | ТС | АТС | Р | Выручка от продаж | П ед | П о |

| А | 20 | 165 | 3 300 | 1 500 | 9,00 | 4 800 | 29,1 |

50 45 |

50 * 150 = 7 500 (45 * 15 = 675) / 8 175 |

20,9 15,9 |

3 375 |

Таблица 3. Исходные данные для расчета динамики прибыли организации в случае принятия варианта Б, руб.

| Продукция | AVC | Объем продаж, ед. | VC | FC | AFC | ТС | АТС | Р | Выручка от продаж | П ед | П о |

| А | 20 | 158 | 3 160 | 1 500 | 9,49 | 4 660 | 29,49 |

50 45 |

50 * 150 = 7 500 (45 * 8 = 360) / 7 860 |

20,51 15,51 |

3 200,6 |

Таблица 4. Исходные данные для расчета динамики прибыли организации в случае принятия варианта 6, руб.

| Продукция | AVC | Объем продаж, ед. | VC | FC | AFC | ТС | АТС | Р | Выручка от продаж | П ед | П о |

| А | 20 | 173 | 3 460 | 1500 | 8,67 | 4 960 | 28,7 |

50 45 |

50 * 150 = 7 500 (45 * 23 = 1 035) / 8 835 |

21,3 16,3 |

3 569,9 |

Такие расчеты можно продолжать неограниченно долго, каждый раз высчитывая «реакцию» прибыли на маркетинговую политику хозяйствующего субъекта Поэтому наиболее целесообразно разработать универсальную формулу, которая позволит одновременно определить динамику прибыли с учетом предполагаемых скидок и прогнозируемых изменений объемов продаж.

При этом следует помнить, что прогнозы по изменению объема продаж должны быть максимально точными

В общем порядке прибыль от продаж (П) определяется так:

П = N - S (1)

где N - выручка от продаж; S - полнаz себестоимость.

Представим элементы формулы более детально:

N = P * Q, (2)

S = AVC * Q + FC (3)

Поскольку мы разрабатываем формулу с учетом скидки за дополнительный объем закупок, привязанной к натуральной величине покупки, то формулы (2) и (З) преобразуются следующим образом:

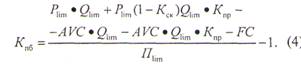

N = Plim * Qlim + Plim * (1 - Kск) * Qlim * Kпр,

S = AVC * Qlim + AVC * Qlim * Kпр + FC

где Р lim — цена продаж за единицу товара в пределах установленного объема (в нашем примере Р lim составляет 50 руб.); Q lim — предельный объем продаж, с превышением которого начинает действовать скидка. В нашем примере Q lim составляет 150 единиц; К ск - коэффициент скидки, предоставляемой покупателю за приобретение объема продукции, превышаюго установленный лимит; К пр - прогнозируемый коэффициент роста объема продаж учетом маркетинговых прогнозов. Следовательно,

Пнов = Пlim + Пlim * Kпб

где П нов - величин прибыли, полученной организацией с учетом проводимой политики скидок;

П lim - величина прибыли, полученной организацией за реализацию продукции в рамках установленного лимита;

К пб - коэффициент роста прибыли с учетом проводимой маркетинговой политики.

С учетом отмеченного формула (1) может быть записана следующим образом:

Тогда искомый показатель (коэффициент роста прибыли) определяется по следующей формуле:

Разработанная формула (4) является универсальной. Преимущества ее использования заключаются в следующем:

- позволяет установить взаимосвязь вида «затраты—объем продаж—прибыль»;

- характеризует зависимость динамики прибыли от соотношения переменных и постоянных затрат;

- определяет влияние внешних и внутренних факторов на динамику прибыли;

- с учетом автоматизации аналитических процессов формула позволяет моментально рассчитывать динамику прибыли организации в случае принятия того или иного маркетингового хода. С учетом разработанной модели может быть разработан ряд формул при дифференциации продаж (например, чем больше объем продаж, тем больше величина предоставляемой скидки).

Возможна ситуация, когда предприятие использует в своей деятельности кумулятивные скидки. Как же в этом случае будет развиваться ситуация? Для ответа на этот вопрос обратимся к данным условного примера (табл. 5).

Таблица 5. Таблица скидок и предполагаемой динамики объема продаж

| Объем продаж, ед. | Скидка, % | Прогнозируемый рост объема продаж (варианты), % | Нижний лимит объема продаж, ед. | ||

| До 150 | - | - | - | - | - |

| От 150 до 200 | 10 | 1.1)5 | 1.2) 10 | 1.3) 15 | 150 |

| От 200 до 300 | 15 | 2.1) 10 | 2.2) 15 | 2.3)20 | 200 |

| Более 300 | 20 | 3.1) 15 | 3.2)20 | 3.3) 25 | 300 |

С учетом предлагаемых в табл. 5 вариантов рассчитаем выгоды организации от реализации каждого из них (табл. 6).

Таблица 6. Динамика финансовых результатов организации в случае принятия соответствующих вариантов, руб.

| Вариант | Объем продаж, ед. | AVC | VC | FC | AFC | ТС | Р | Выручка от продаж | П о |

| 1.1 | 158 | 20 | 3 160 | 1500 | 9,49 | 4 660 |

50 45 |

50 * 150 = 7 5000 (45 * 8 = 360) / 7 860 |

3 200 |

| 1.2 | 165 | 20 | 3 300 | 1 500 | 9,09 | 4 800 |

50 45 |

50 * 150 = 7 500 (45 * 15 = 675) / 8 175 |

3 375 |

| 1.3 | 173 | 20 | 3 460 | 1 500 | 8,67 | 4 960 |

500 45 |

50 * 150 = 7 500 (45 * 23 = 1 035) / 8 535 |

3 575 |

| 2.1 | 220 | 20 | 4 400 | 1500 | 6,82 | 5 900 |

500 42,5 |

50 * 200 = 10 000 (42.5 * 20 = 850) / 10 850 |

4 950 |

| 2.2 | 230 | 20 | 4 600 | 1 500 | 6,52 | 6 100 |

500 42,5 |

50 * 200 = 10 0000 (42.5 * 30 = 1275) / 11275 |

5 5 |

| 2.3 | 240 | 20 | 4 800 | 1 500 | 6,25 | 6 300 |

50 42,5 |

50 * 200 = 10 0000 (42.5 * 40 = 1 700) / 11 700 |

700 |

| 3.1 | 345 | 20 | 6 900 | 1 500 | 4,35 | 8 400 |

50 40 |

50 * 300 = 15 0000 (40 * 45 = 1 800) / 16 800 |

400 |

| 3.2 | 360 | 20 | 7 200 | 1 500 | 4,17 | 8 700 |

500 40 |

50 * 300 = 15 0000 (40 * 60 = 2 400) / 17 400 |

700 |

| 3.3 | 375 | 20 | 7 500 | 1500 | 4,00 | 9 000 |

500 40 |

50 * 300 = 15 0000 (40 * 75 = 3 000) / 18 000 |

9 000 |

Данные табл. 6 являются лишь исходными, позволяющими оценить выигрыши и проигрыши организации в случае предоставления той или иной скидки.

Предоставляя скидку покупателям, хозяйствующий субъект проигрывает, несет потери вследствие снижения цены, как это может показаться на первый взгляд. Однако прежде чем делать такой вывод, необходимо посчитать показатели эффективности принятия того или иного варианта деятельности организации:

1) рентабельность продаж (ρ N , %)- Характеризует величину прибыли от продаж, полученную с 1 руб. проданной продукции. В общем виде рассчитывается по следующей формуле:

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности продаж и большого количества финансово-экономических коэффициентов.

ρN = Ппр / N * 100%;

где П пр - величина прибыли от продаж; N - величина выручки от продаж;

2) точка безубыточности (в стоимостном выражении) (ТБ). Характеризует величину проданной продукции, начиная с которой хозяйствующий субъект начинает получать прибыль от каждой дополнительно проданной единицы продукции. Рассчитывается по следующим формулам:

ТБ = FC / УВNМД, УВNМД = (N - VC) / N,

где УВ N МД , % - доля маржинального дохода в выручке; VC - величина общих переменных затрат;

3) запас финансовой прочности (ЗФП). Характеризует возможности организации по снижению объема продаж и получению прибыли. Определяется как разница между фактическим объемом реализованной продукции и точкой безубыточности:

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета запаса финансовой прочности и большого количества финансово-экономических коэффициентов.

ЗФП = N - ТБ.

Рассчитаем и систематизируем перечисленные показатели (табл. 7).

Таблица 7. Оценка показателей рентабельности продаж при различных вариантах политики скидок предприятия, руб.

| Вариант | Величина выручки от продаж | Величина прибыли от продаж | ρ N , % | ТБ | ЗФП |

| 1.1 | 7 860 | 3 200 | 40,71 | 2 508,5 | 5 351,5 |

| 1.2 | 8 175 | 3 375 | 41,28 | 2 515,4 | 5 659,6 |

| 1.3 | 8 535 | 3 575 | 41,89 | 2 522,7 | 6 012,3 |

| 2.1 | 10 850 | 4 950 | 45,62 | 2 523,3 | 8 326,7 |

| 2.2 | 11 275 | 5 175 | 45,90 | 2 533,7 | 8 741,3 |

| 2.3 | 11 700 | 5 400 | 46,15 | 2 543,5 | 9 156,5 |

| 3.1 | 16 800 | 8 400 | 50,0 | 2 545,5 | 14 254,5 |

| 3.2 | 17 400 | 8 700 | 50,0 | 2 558,8 | 14 841,2 |

| 3.3 | 18 000 | 9 000 | 50,0 | 2 571,4 | 15 428,6 |

Изданных табл. 7 видно, что чем больше объем продаж и величина предоставляемой скидки, тем больше показатели рентабельности. Также не следует забывать про действие операционного рычага: чем больше запас финансовой прочности, тем медленнее темп роста рентабельности.

Таким образом, скидка является довольно привлекательным способом ускорения расчетов. Однако, при этом необходимо все максимально точно рассчитать: динамику прибыли, выигрыши и проигрыши организации. Немаловажное значение отводится прогнозированию динамики продаж, поскольку именно от ее прогнозных значении зависит возможность принятия того или иного решения. В этом случае рекомендуется использовать формулу (4), которая при автоматизации расчетов позволяет максимально быстро подсчитать выгоды организации от предоставляемой скидки.

При разработке политики скидок в организации необходимо подходить к проблеме комплексно, поскольку скидки связаны с такими показателями, как выручка от продаж, прибыль, рентабельность, точка безубыточности, запас финансовой прочности и др. Предоставляя скидку, предприятие должно рассчитать показатели эффективности своей деятельности.

Список литературы

1. Войтоловский Н. В., Калинина А. П. Комплексный экономический анализ предприятия. СПб.: Питер, 2010. С. 130-134.

2. Гинзбург А. И. Экономический анализ для руководителей малых предприятий. СПб.: Питер, 2007. С. 176-182.

3. Пласкова Н. С. Экономический анализ. М.: ЭКСМО, 2007. С. 230-236

4. Рысов Н. Ю. Активные продажи. СПб.: Питер, 2010. С. 345-354.

5. Самсонова Е. В. Если покупатель говорит «нет». СПб.: Питер, 2010. С. 98-102.

Метки

скидка задолженность прибыль выручка рентабельность точка безубыточности запас финансовой прочности динамика прибыли финансовый анализ анализ финансового состояния

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ