всё о финансовом анализе

+7(902) 40-84-700

Управление валовой прибылью современного производственного предприятия как неотъемлемое условие управления корпоративной прибылью

А.А. Болотин

аспирант кафедры финансов, денежного обращения и кредитов,

Российская академия народного хозяйства и государственной службы

при Президенте Российской Федерации

Экономический анализ: теория и практика

48 (255) – 2011

Важнейшим показателем эффективности деятельности предприятия является прибыль на различных этапах ее формирования - от валовой, позволяющей оценить эффективность оперативного управления и сделать прогноз о достаточности оборотных средств на ближайший период, до чистой, характеризующей эффективность работы в долгосрочном периоде и качество стратегического менеджмента.

Корпоративная прибыль предприятия на разных этапах формирования является не просто важным экономическим показателем, а объектом повышенного внимания различных пользователей бухгалтерской отчетности. В современных экономических словарях и энциклопедиях, пожалуй, трудно найти другой экономический показатель, имеющий такое количество разновидностей и дефиниций. Прибыль предприятия вызывает интерес не только у собственников бизнеса, заинтересованных в ее постоянной максимизации. Она важна и для руководства, поскольку характеризует качество менеджмента; для контролирующих органов, поскольку позволяет определить ожидания бюджета в части налога на прибыль; для конкурентов, чтобы понять, насколько хорошо идут дела на предприятии; для потенциальных инвесторов, оценивающих ожидаемые выгоды от совместной деятельности; для кредиторов, которые рассчитывают на возврат заемных средств с процентами, ссуженных предприятию.

Исходя их такого количества ожиданий и формируются различные определения этого экономического показателя, отражающие потребности различных групп пользователей. Так, можно найти следующие определения прибыли [1]:

выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности, представляющий собой разницу между совокупным доходом и совокупными издержками;

приносимый инвестициями прирост собственного капитала;

важнейший внутренний источник финансирования компании;

показатель эффективности ведения бизнеса. Как видно из этих определений, прибыль – это результирующий показатель деятельности предприятия. Он формируется под воздействием множества различных факторов, которые можно условно разделить на две группы: зависящие от предприятия и не зависящие от него.

К первой группе факторов относят [3]:

объем производства - чем шире масштабы деятельности предприятия, чем больше продукции оно производит и реализует, тем больше прибыли оно генерирует при прочих равных условиях;

уровень цен на готовую продукцию - при стабильном объеме производства повысить прибыль можно за счет повышения цен, если расширение масштабов производства невозможно по каким-либо причинам;

конкурентоспособность продукции - чем больше у продукции конкурентных преимуществ, тем больше клиентов можно привлечь и тем больше возможностей у предприятия для различных ценовых и маркетинговых маневров, позволяющих влиять на прибыль;

качество продукции - не только конкурентное преимущество предприятия, позволяющее привлекать новых клиентов, но и фактор, обеспечивающий лояльность уже привлеченных клиентов, ставших постоянными; чем больше клиентов у предприятия, тем шире рынок сбыта, тем больше выручка от реализации, выше прибыль;

состав и уровень внутренних затрат — в зависимости от типа производства, вида экономической деятельности, ассортимента продукции и т. д. каждое предприятие имеет свою неповторимую структуру себестоимости, часть которой состоит из релевантных, управляемых затрат, а другая часть - из затрат, повлиять на которые ни по составу, ни по объему не представляется возможным; и та, и другая части принимают активное участие в формировании прибыли предприятия;

наличие фондов и эффективность их использования - часть чистой прибыли может направляться на формирование фондов, создаваемых для покрытия безнадежных долгов, для премирования сотрудников, для резервирования сумм отпускных, для коррекции обесценения вложений в ценные бумаги. Такое использование части чистой прибыли вполне нормально для предприятий, а в ряде случаев является обязательным требованием законодательства. Проблема заключается в том, что неиспользованная к концу года часть фондов, образованных из чистой прибыли, превращается во внереализационный доход предприятия согласно требованиям действующего налогового законодательства. А это значит, что предприятие в таком случае переплатит налог на прибыль, подпав, таким образом, под двойное налогообложение прибыли;

уровень производительности труда - чем выше значение этого фактора, тем больше продукции производит предприятие в единицу времени, т. е. по сравнению с конкурентами у него больше шансов удовлетворить потребности большего количества клиентов и занять большую по сравнению с другими рыночную нишу;

качество менеджмента - пожалуй, самый важный фактор, поскольку от качества управления производственным предприятием, от квалификации топ-менеджеров, от их понимания текущих задач и стратегии развития предприятия зависит не только разовое получение прибыли, но и рентабельность компании на различных этапах ее развития;

учетная политика предприятия - документ, который определяет и формализует учетные процедуры, в одних случаях сближая их, а в других приводя к различным механизмам формирования прибыли бухгалтерской и прибыли для целей налогообложения.

Ко второй группе факторов, влияющих на формирование прибыли, но не зависящих от предприятия, традиционно относят следующие [3]:

природные, географические, транспортные и технологические условия работы производственного предприятия являются изначально заданными, рамочными, их изменение всегда сопряжено с переориентацией производства, сменой масштабов деятельности и, как следствие, выливается в серьезный уровень дополнительных инвестиций в производство;

уровень цен на потребляемые материальные ресурсы и услуги естественных монополий -если первые в очень малой степени можно отрегулировать индивидуальными договоренностями с поставщиками, разовым попаданием в рекламные акции и незначительными скидками к цене, то вторые абсолютно нерегулируемы;

ставки арендной платы - очень важный современный фактор формирования прибыли. Особенно ощутим в крупных городах, где уровень арендной платы в сфере коммерческой недвижимости является очень высоким. В некоторых видах деятельности, в том числе и производственной, на долю арендной платы приходится до 80 % себестоимости. Учитывая, что собственник производственных площадей зачастую занимает позицию диктатора цены на данный ресурс, а у арендатора нет ни одной серьезной возможности повлиять на данную ситуацию, имеем на выходе нерелевантную арендную плату, и как часть себестоимости, и как фактор, отрицательно влияющий на прибыль предприятия;

нормы амортизации являются зарегламентированной с точки зрения законодательства частью себестоимости и не могут быть произвольными в зависимости от пожеланий руководства предприятия. Некоторая регуляция возможна в случаях применения повышающих коэффициентов к норме амортизации, но это далеко не самая распространенная ситуация, доступная абсолютно каждому предприятию;

процентные ставки по кредитам в настоящее время являются очень высокими, в связи с чем привлечение заемных средств выливается предприятию в дополнительные прочие расходы, которые, с одной стороны, уменьшают налогооблагаемую прибыль, а с другой - поглощают серьезную часть оборотных средств на всем периоде пользования кредитом или займом. Кроме того, объявленная и эффективная процентные ставки тоже различаются на суммы комиссий, страхования и прочих обязательных условий, выставляемых банком или иным кредитором, без выполнения которых использование привлеченных средств невозможно по определению. Повлиять на процентную ставку и условия кредитования производственное предприятие может крайне редко, в отличие от банка, что выливается в отрицательную коррекцию прибыли;

ставки налогообложения прибыли в России не являются сверхвысокими в сравнении с Европой и Америкой. Однако сложный механизм налогового учета, масса отличий его от механизма формирования бухгалтерской прибыли, ежемесячное исчисление авансовых платежей по налогу на прибыль предприятиями с оборотом свыше 10 млн. руб. зачастую приводят к множественным ошибкам в расчетах налоговой базы по налогу на прибыль и, как следствие, к серьезным штрафным санкциям со стороны налоговых органов. Если учесть, что с сентября 2010 г. налоговые штрафы выросли от двух до десяти раз, несложно предположить, что теоретически любое производственное предприятие в России изначально недополучает часть прибыли;

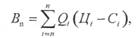

темпы инфляции отрицательно влияют не только на оборотные средства, не только обесценивают вложения в различные активы, но и обесценивают прибыль, накопленную предприятием за период своей деятельности. Рассуждая о всевозможных факторах, влияющих на прибыль, логично заметить, что важнейшее значение для оценки финансовых результатов деятельности предприятия имеет факторный анализ прибыли. Так, ключевым элементом прибыли от реализации является валовая прибыль [4]. Валовая прибыль-это разница между нетто-выручкой и себестоимостью по реализованным товарам, работам или услугам. Порядок расчета валовой прибыли В можно записать в виде следующей формулы:

где n - количество видов продукции (i=1,2,...,n);

i - вид продукции;

Q i - объем производства i-го вида продукции в натуральном выражении;

Ц i - рыночная цена i -го вида продукции,

С i - себестоимостью реализованного i -го вида продукции (работ, услуг).

Из формулы следует, что валовая прибыль формируется под влиянием следующих факторов [5]:

объем реализации;

себестоимость реализованных товаров (работ, услуг);

рыночные цены на реализованные товары (работы, услуги);

ассортиментные сдвиги в структуре с точки зрения рентабельности по отдельным видам продукции.

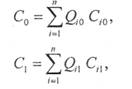

Факторный анализ валовой прибыли происходит на основе отчета о прибылях и убытках за текущий и базисный периоды. Но данных по отчету о прибылях и убытках для этого недостаточно [2]. Эти данные зачастую несопоставимы, так как на нетто-выручку от реализации влияет уровень отпускных цен, что вытекает из формул ее расчета за базисный и отчетный периоды:

Программа Финансовый анализ - ФинЭкАнализ 2024 для анализа отчета о прибылях и убытках и большого количества финансово-экономических коэффициентов.

где В0 и В1 - нетто-выручка в базисном и отчетном периодах соответственно;

Qj0 и Qi1 - объем выпуска товаров i-го вида в базисном и отчетном периодах соответственно;

Цj0 и Цi1- рыночная цена одного вида товаров в базисном и отчетном периодах соответственно.

Фактическая себестоимость реализованной продукции формируется по такому же принципу под воздействием объема реализации и затрат на единицу товара в соответствующем периоде:

где С0 и С1 - фактическая себестоимость проданных товаров в базисном и отчетном периодах соответственно;

Сio и Сi1, -себестоимость товара i-го вида в базисном и отчетном периодах соответственно. А значит, и сравнение валовой прибыли будет складываться под влиянием несопоставимых факторов.

Факторный анализ валовой прибыли осуществляется методом цепных подстановок, который позволяет выявить влияние отдельных факторов на изучаемый показатель. При использовании этого метода исключается целый ряд признаков, и остается наиболее значимый, который и служит объектом исследования.

Для данного метода необходимо рассчитать следующие показатели:

- выручку от реализации за вычетом косвенных налогов за отчетный период в базисных ценах по формуле

- себестоимость реализованных товаров отчетного периода в базисных расходах на единицу продукции по формуле

- базисную валовую прибыль, рассчитанную исходя из фактического объема и ассортимента проданных товаров, которая определяется в виде разницы между выручкой от продажи товара отчетного периода в базисных ценах и себестоимостью проданных товаров отчетного периода в базисных затратах на единицу продукции: Впх=Вх-Сх;

- индекс изменения выручки от реализации в сопоставимых ценах по формуле Ив=Вх/В0.

Расчет по методу цепных подстановок рекомендуется проводить в аналитической таблице (см. таблицу).

Исходные данные для факторного анализа валовой прибыли (пример), руб

| Показатель | Базисный год | Отчетный год | Отклонение отчетного года от базисного | |

| В базисных ценах и затратах | В фактических рыночных ценах | |||

| Вы ручка-нетто от реализации | 70 626 | 79 101 | 102 072 | 31 446 |

| Себестоимость продаж | 56 579 | 62 237 | 79 436 | -22 857 |

| Валовая прибыль | 14 047 | 16 864 | 22 636 | 8 589 |

Расчет воздействия изменения выручки от продажи товаров можно провести двумя способами:

- как разницу между базовой суммой валовой прибыли, пересчитанной на индекс изменения выручки от продажи товаров, и суммой прибыли в базисном периоде: ΔВп = Вп0 Ивп - Вп0, где ΔВп- прирост валовой прибыли в базисном периоде, Вп0 - сумма валовой прибыли в базисном периоде;

- путем умножения прироста или снижения индекса изменения выручки от реализации (Ив-1) на размер прибыли в базисном периоде: ΔВпв = Впо(Ив-1).

В нашем примере индекс изменения выручки от реализации равен 1,12 (79 101 /70 626). Расчет воздействия изменения выручки по первому и второму способам выглядит так:

14 047 * 1,12 - 14 047 = 1 686 тыс. руб., или 14 047 (1,12 - 1) = 1 686 тыс. руб.

Расчет влияния сдвигов в ассортименте на изменение прибыли Впа производится, если имеют место различия в уровне рентабельности всех проданных товаров. Рентабельность в данном случае определяется как отношение прибыли к выручке от реализации. Здесь также возможны два варианта расчета.

В первом случае устанавливается разница между базисной валовой прибылью, рассчитанной исходя из фактического объема и ассортимента реализованной продукции, и базисной суммой прибыли, пересчитанной на индекс изменения объема продаж: ΔВпа = Впх -Впо Ив.

Во втором случае разница между базисным уровнем рентабельности, рассчитанным исходя из фактического объема и ассортимента реализованной продукции, и ее базисным уровнем, умножается на выручку от продажи продукции отчетного периода в базисных ценах с поправкой на индекс инфляции:

Произведем расчет для рассматриваемого условного примера:

16 864-(14 047 * 1,12) = 16 864-15 833 = 1 031 тыс. руб., или (16 864/79 101-14 047 / 70 626) 79 101 = (21,3-19,9) 79 101 = 1 031 тыс. руб.

При расчете влияния колебаний стоимости реализованной продукции на изменение валовой прибыли Ппс происходит вычитание из себестоимости продукции отчетного периода показателя, рассчитанного исходя из базисных затрат на единицу продукции: ΔВпс = С1 - Сх. В рассматриваемом примере этот расчет будет выглядеть так: 79 436 - 62 237 = 17 199 тыс. руб.

При расчете влияния на изменение валовой прибыли рыночных цен Впц происходит вычитание из фактической выручки от реализации в отчетном периоде выручки от фактически реализованной продукции в базисных ценах: ΔВпц = В1 - Вх. В расчете значение будет равно 22 971 тыс. руб. (102 072-79 101).

Очевидно, что данный набор факторов не является фиксированным. Каждое конкретное предприятие может использовать любую комбинацию факторов, влияющих на корпоративную прибыль.

Рассмотрим результаты факторного анализа прибыли. Общая сумма отклонений прибыли отчетного периода по сравнению с базисным составила 8 467 руб. В том числе рост выручки составил 1 686 руб., увеличение доли продукции с более высокой рентабельностью- 1 031 руб., рост себестоимости составил - 17 199 руб.; рост отпускных цен на реализованный товар - 22 971 руб., увеличение коммерческих расходов составило - 49 руб., увеличение управленческих расходов составило - 73 руб., нарушения производственной и технологической дисциплины - 100 руб.

Чтобы удержать завоеванные на рынке позиции и не скатиться в убыточный уровень, производственное предприятие должно выработать стратегию и тактику управления корпоративной прибылью. Так, на краткосрочном этапе максимизировать прибыль можно за счет повышения цен на готовую продукцию; уменьшения издержек, которое может достигаться либо путем изменения продуктового ассортимента, либо переключением на производство новых продуктов, либо исключением из производства отдельных убыточных позиций, а чаще всего - комбинированием всех перечисленных мер; а также за счет реструктуризации продаж.

В долгосрочном же периоде меры по максимизации прибыли заключаются в увеличении объема продаж в натуральном выражении, при этом может увеличиваться объем уже реализуемых видов продукции, но на других, новых рынках, а может выводиться в продажу абсолютно новая продукция на устоявшемся или новом рынке; а также в дополнительных инвестициях в производство, без которых невозможны расширение масштабной базы и реализация первой меры.

Максимизация прибыли производственного предприятия не может происходить стихийно и бессистемно. Для наращивания прибыли важно понимать, что в данный момент способствует, а что препятствует данному процессу, что невозможно без комплекса аналитических и управленческих процедур, проводить которые рекомендуется регулярно. К таким процедурам относятся:

проведение анализа положения производственного предприятия на рынке и выработка стратегии его дальнейшего развития;

оптимизация и нормализация бизнеса - радикальная реорганизация компании и ее позиционирование на рынке путем пересмотра базовых стратегий конкуренции;

интенсификация труда работников и загрузки оборудования;

обновление выпускаемой продукции вплоть до перепрофилирования;

модернизация производства;

внедрение прогрессивных форм организации труда;

снижение издержек производства и издержек сбыта готовой продукции;

повышение качества выпускаемой продукции;

ускорение оборачиваемости капитала в производственном и финансовом циклах;

проведение рыночной оценки активов, инвентаризации имущества и осуществление реструктуризации имущественного комплекса производственного предприятия;

вывод непрофильных и недоходных активов, реализация излишних материалов, неустановленного и неиспользуемого оборудования;

точное и своевременное выполнение договоров по поставкам продукции; разработка мер по снижению неденежных форм расчетов;

корректировка стратегии и тактики маркетинга;

проведение реструктуризации задолженности по платежам в бюджет, по возможности - получение отсрочек и рассрочек по налоговым платежам, оформление инвестиционного налогового кредита;

разработка программы мер по ликвидации задолженности в части невыплаченной заработной платы;

выявление и устранение проблемных направлений неэффективного расходования прибыли;

оптимизация структуры капитала (собственных и заемных источников).

Только при подобном подходе можно говорить не просто о максимизации прибыли, а об управлении процессами формирования и накопления корпоративной прибыли производственного предприятия.

Список литературы

1. Вечканов Г. С, Вечканова Г. Р. Современная экономическая энциклопедия. СПб: Лань, 2002.

2. Ковалев ВВ. Введение в финансовый менеджмент. М.: Финансы и статистика, 2003.

3. Колчина Н. В. Финансы организаций (предприятий): учебник / Н. В. Колчина, Г. Б. Поляк и др. М.: ЮНИТИ, 2005.

4. Любушин Н. П. Экономический анализ: учебник. М.: ЮНИТИ-ДАНА, 2007.

5. Стажкова М. М. Финансовый анализ. М.: НалогИнфо, 2007.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ