всё о финансовом анализе

+7(902) 40-84-700

Аналитические показатели финансирования оборотных активов организации

Н.А. Хромых,

кандидат экономических наук,

доцент кафедры бухгалтерского учета и аудита,

Воронежский филиал Московского гуманитарно-экономического института

Экономический анализ: теория и практика

38 (245) – 2011

В статье анализируется соотношение собственных и заемных средств в формировании оборотных активов организации, определяется такая структура источников финансирования оборотных активов, при которой организация ощущала бы себя достаточно устойчиво.

Одним из направлений комплексного аналитического исследования деятельности хозяйствующего субъекта является анализ его финансового состояния. Составляющей этого блока исследований является оценка источников формирования оборотных активов предприятия, а также разработка на основании этого мер по оптимизации структуры капитала.

Проблема финансирования оборотных активов и определения идеального соотношения заемных и собственных источников является одной из актуальных проблем не только экономического анализа, но и финансового менеджмента. Именно поэтому решение вопросов финансирования оборотных активов является одним из актуальных в настоящее время, учитывая экономическую природу и значимость самих оборотных активов.

Говоря об источниках финансирования оборотных активов, следует напомнить о том, что существует такое понятие, как оборотный капитал. Исследовав существующие на сегодняшний день понятия оборотного капитала, автор пришла к выводу, что это часть капитала хозяйствующего субъекта (из собственных и привлеченных источников), инвестируемого в имущественные объекты предпринимательской деятельности, приобретающего форму оборотных активов.

Также при исследовании источников финансирования оборотных активов следует рассматривать такое понятие, как чистый оборотный капитал. По мнению большинства авторов, под ним понимается разница между текущими активами компании и текущими обязательствами.

Чистый оборотный капитал необходим для поддержания финансовой устойчивости предприятия, поскольку превышение оборотных средств над краткосрочными обязательствами означает, что предприятие не только может погасить свои краткосрочные обязательства, но и имеет резервы для расширения деятельности.

Оптимальная сумма чистого оборотного капитала зависит от особенностей деятельности компании, в частности от ее масштабов, объемов реализации, скорости оборачиваемости материальных запасов и дебиторской задолженности. Недостаток оборотного капитала свидетельствует о неспособности предприятия своевременно погасить краткосрочные обязательства.

Синонимом понятия «чистый оборотный капитал» является понятие «рабочий капитал», под которым понимается та часть оборотных активов, которая финансируется долгосрочными финансовыми ресурсами - собственными (капитал компании) или привлеченными (например, банковские кредиты или долговые обязательства, облигации).

Рабочий капитал - это своего рода финансовая подушка, теоретически позволяющая компании, если вдруг возникнет такая необходимость, погасить все или большую часть своих краткосрочных обязательств, являющихся источником ее финансирования, и продолжать работать дальше, пусть даже в меньшем объеме.

Разработанные в теории финансового менеджмента модели финансирования оборотного капитала, с одной стороны, исходят из того, что политика управления им должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью работы, с другой стороны, при подборе источников финансирования принимается решение, учитывающее срок их привлечения и издержки за использование.

Известны четыре модели финансирования оборотных активов (автор В. В. Ковалев): идеальная, агрессивная, консервативная и компромиссная. Выбор той или иной модели финансирования сводится к установлению величины долгосрочных пассивов и расчету на ее основе величины чистого оборотного капитала.

Построение идеальной модели основывается на самой сути категорий «текущие активы» и «текущие обязательства» и их взаимном соответствии. Термин «идеальная» в данном случае означает не идеал, к которому нужно стремиться, а лишь сочетание активов и источников их покрытия исходя из их экономического содержания. Модель означает, что текущие активы по величине совпадают с краткосрочными обязательствами, т.е. чистый оборотный капитал равен нулю. В реальной жизни такая модель практически не встречается. Кроме, того, с позиции ликвидности она наиболее рискованна, поскольку при неблагоприятных условиях (например, необходимо рассчитаться со всеми кредиторами единовременно) предприятие может оказаться перед необходимостью продажи части основных средств для покрытия текущей кредиторской задолженности.

Агрессивная модель означает, что долгосрочные пассивы служат источниками покрытия внеоборотных активов и системной части текущих активов, т.е. того их минимума, который необходим для осуществления хозяйственной деятельности. В этом случае чистый оборотный капитал в точности равен этому минимуму. Варьирующая часть текущих активов в полном объеме покрывается краткосрочной кредиторской задолженностью. С позиции ликвидности эта стратегия также весьма рискованна, поскольку в реальной жизни ограничиться лишь минимумом текущих активов невозможно.

Консервативная модель предполагает, что варьирующая часть текущих активов также покрывается долгосрочными пассивами. В этом случае краткосрочной кредиторской задолженности нет, отсутствует и риск потери ликвидности. Чистый оборотный капитал равен по величине текущим активам. Безусловно, модель носит искусственный характер. Эта стратегия предполагает установление долгосрочных пассивов.

Компромиссная модель наиболее реальна. В этом случае внеоборотные активы, системная часть текущих активов и приблизительно половина варьирующей части текущих активов покрываются долгосрочными пассивами. Чистый оборотный капитал равен по величине сумме системной части текущих активов и половины их варьирующей части. В отдельные моменты предприятие может иметь излишние текущие активы, что отрицательно влияет на прибыль, однако это рассматривается как плата за поддержание риска потери ликвидности на должном уровне. Стратегия предполагает установление долгосрочных пассивов.

В зависимости от структуры источников финансирования оборотных активов во многом находится и структура капитала организации в целом, поскольку связь между ними очевидна.

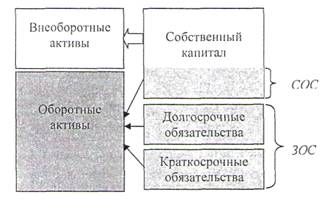

Источники финансирования оборотных активов в идеальной для организации ситуации (компромиссная модель финансирования оборотных активов) представлены на рис. 1.

Рис. 1. Структура источников финансирования оборотных активов хозяйствующего субъекта: СОС - величина собственных оборотных средств; ЗОС - величина заемных оборотных средств

По мнению автора, вопрос финансирования оборотных активов следует рассматривать с позиции именно активов. В настоящее время уже существует показатель «коэффициент обеспеченности собственными оборотными средствами оборотных активов» КОССОА, который характеризует долю собственных источников финансирования в общей величине оборотных активов. Рассчитывается он по формуле

КОСС ОА =СОС/ОА

где ОА – величин оборотных активов.

Норматив этого показателя КОСС ОА >= 0,1 установлен постановлением Правительства РФ [1].

По-другому коэффициент обеспеченности собственными оборотными средствами оборотных активов можно назвать как коэффициент финансирования оборотных активов за счет собственного капитала КОСС СК ф.ОА

Пример 1. Величина собственных оборотных средств - 120 тыс. руб., величина оборотных активов - 562 тыс. руб. Следовательно,

КОСС ОА =СОС/ОА=120/526=0.21

Это означает, что в общей величине всех источников финансирования оборотных активов организации 21% занимает собственный капитал, что характеризует деятельность предприятия как достаточно устойчивую и платежеспособную.

Однако формирование оборотных активов осуществляется не только за счет собственного, но и заемного капитала. Составной частью пассива баланса являются внешние обязательства предприятия (долги), которые разделяются на долгосрочные (сроком погашения больше одного года) и краткосрочные (сроком погашения до одного года). На практике этот вид обязательств принято называть заемным капиталом. Заемный капитал подразделяется на краткосрочный (до одного года) и долгосрочный.

Для определения структуры заемных источников при финансировании оборотных активов автор рекомендует рассчитывать ряд коэффициентов.

Коэффициент финансирования оборотных активов за счет долгосрочных обязательств. Он характеризует долю долгосрочных обязательств в общей величине оборотных активов. Другими словами, показывает ту часть оборотных активов, которая финансируется за счет долгосрочных обязательств ДО:

К ДО ф.ОА = ДО/ОА

Частным случаем этого показателя автор рекомендует считать удельный вес долгосрочных обязательств в величине чистого оборотного капитала УВ ДО ЧОК , который характеризует долю, которую занимают заемные (долгосрочные) источники финансирования в общей величине чистого оборотного капитала. Его можно рассчитать по формуле

УВ ДО ЧОК = ДО/ЧОК,

где ЧОК - величина чистого оборотного капитала.

Пример 2. Величина долгосрочных обязательств - 180 тыс. руб. Величина краткосрочных обязательств КО = 262 тыс. руб. Тогда

К ДО ф.ОА = ДО/ОА = 180/562 = 0.32

Следовательно, 32% в общей величине источников финансирования оборотных активов занимают долгосрочные обязательства.

Величина ЧОК = ОА - КО = 562 - 262 = 300 тыс. руб. Следовательно,

УВ ДО ЧОК = 180/300 = 0.6

Полученноезначение показателя означает, что в величине чистого оборотного капитала 60% занимают долгосрочные обязательства. Как следствие, 40% чистого оборотного капитала занимают собственные источники финансирования. Полученные значения позволяют сделать вывод, что на условном предприятии применяется компромиссная модель финансирования оборотных активов.

Коэффициент финансирования оборотных активов за счет краткосрочных обязательств. Он характеризует долю краткосрочных обязательств в общей величине оборотных активов. Другими словами, показывает долю, которую занимают краткосрочные обязательства КО в общей величине источников финансирования оборотных активов:

К КО ф.ОА = КО/ОА

Пример 3. Воспользуемся данными предыдущих примеров. Следовательно,

К КО ф.ОА = КО/ОА = 262/562 = 0.47.

Это означает, что 47% в общей величине источников финансирования оборотных активов занимают краткосрочные обязательства.

Коэффициент финансирования оборотных активов за счет заемного капитала. Он характеризует долю, которую занимает заемный капитал ЗК в общей величине источников финансирования оборотных активов. При этом коэффициент финансирования оборотных активов за счет заемного капитала можно определять по формулам:

К ЗК ф.ОА = ЗК/ОА

или

К ЗК ф.ОА = ЗК/ОА = (ДО + КО) / ОА = К ДО ф.ОА + К КО ф.ОА

Пример 4. Воспользуемся данными предыдущих примеров.

К ЗК ф.ОА = ЗК/ОА = (180 + 262) / 562 = 0.79

Это означает, что в общей величине источников финансирования оборотных активов заемный капитал занимает 79%, что характеризует организацию как достаточно устойчивую и правильно использующую заемные и собственные средства.

Коэффициент обеспечения чистым оборотным капиталом оборотных активов К ЧОК ОА Кчок - показывает долю, которую занимает чистый оборотный капитал в общей величине оборотных активов, рассчитывается по формуле:

К ЧОК ОА = ЧОК/ОА

Установим границы изменения показателей.

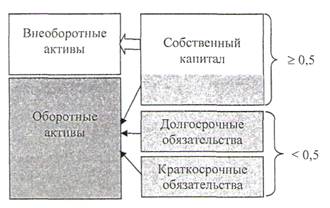

Согласно постановлению Правительства РФ [2] коэффициент финансовой независимости должен быть >= 0,5. Следовательно, коэффициент финансовой зависимости - < 0,5. Графически это представлено на рис. 2.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента финансовой независимости и других финансово-экономических коэффициентов.

Рис. 2. Долевая структура капитала хозяйствующего субъекта

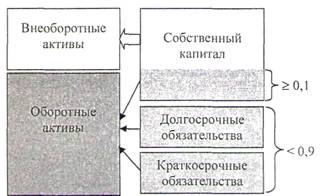

Коэффициент обеспеченности собственными оборотными средствами оборотных активов должен быть > 0,1. Следовательно, собственные источники финансирования оборотных активов должны занимать как минимум 10 % от их общей величины. Таким образом, заемные источники финансирования должны занимать менее 90%, а это коэффициент финансирования оборотных активов за счет заемного капитала (рис. 3).

Рис. 3. Долевая структура источников финансирования оборотных активов хозяйствующего субъекта

Основываясь на оптимальном значении коэффициента текущей ликвидности

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента текущей ликвидности и других финансово-экономических коэффициентов.

К тл = ОА/КО >= 2

считается, что величина оборотных активов должна в два раза превышать величину краткосрочных обязательств. Следовательно, поскольку

КОСС ОА >= 0.1, К тл >= 2 (К КО ф.ОА <= 0.5)

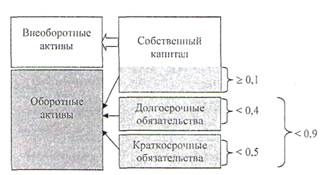

путем несложных математических вычислений получаем, что коэффициент финансирования оборотных активов за счет долгосрочных обязательств должен быть

К ДО ф.ОА < 0.4

Представим сложившуюся ситуацию графически (рис. 4).

Рис. 4. Долевая (расширенная) структура источников финансирования оборотных активов хозяйствующего субъекта

Основываясь на нормативном значении коэффициента финансовой устойчивости >= 0,7, нормативное значение доли долгосрочных обязательств в валюте баланса составляет >= 0,2 (0,7 - 0,5). Графически это представлено на рис. 5.

Рис. 5. Долевая структура источников финансирования оборотных активов хозяйствующего субъекта

Таким образом, можно заключить, что доля краткосрочных обязательств в валюте баланса должна находиться в интервале от 0,2 до 0,3.

Применяя рассмотренные структурные соотношения, можем определить долю долгосрочных и краткосрочных обязательств при финансировании оборотных активов. Приняв сумму краткосрочных и долгосрочных обязательств за 100% и учитывая, что нормативное значение доли долгосрочных обязательств в валюте баланса составляет >= 0,2, определяем долю долгосрочных обязательств в финансировании оборотных активов:

x = (0.2*100)/0.5 = 40%

где х - доля долгосрочных обязательств в финансировании оборотных активов.

Следовательно, доля краткосрочных обязательств будет составлять 60%.

Если

К ЗК ф.ОА < 0.9, то К ДО ф.ОА < 0.36 (0.9*0.4) и К КО ф.ОА < 0.54 (0.9*0.6)

Пример 5. Используя данные предыдущих примеров, имеем К ЗК ф.ОА =0.79, что соответствует установленному нормативному значению; К ДО ф.ОА =0.32 что также соответствует установленному нормативу; К КО ф.ОА =0.47, что также подтверждает выводы о достаточной эффективно сложившейся на предприятии структуре капитала и источников финансирования оборотных активов.

Пример 6. Величина собственного капитала - 480 тыс. руб., валюта баланса ВБ = 922 тыс. руб. Исходя из этого, коэффициент автономии К а =СК/ВБ=480/922=0.52, т. е. собственный капитал в валюте баланса занимает 52%, следовательно, заемный капитал будет составлять 48 %.

Коэффициент финансовой устойчивости К фу =(СК+ДО)/ВБ=(480+180)/922=0.72, т.е. долгосрочные источники финансирования деятельности организации занимают 72 % в общей величине ее капитала. Полученные результаты свидетельствуют о достаточно устойчивом положении исследуемой организации.

Все рассмотренные показатели систематизированы в табл. 1.

Таблица 1. Сводная таблица показателей финансирования оборотных активов

| Показатель | Формула для расчета | Характеристика |

| Коэффициент обеспеченности собственными оборотными средствами оборотных активов | КОСС ОА =СОС/ОА | Характеризует долю собственных источников финансирования в общей величине оборотных активов, нормативное значение >= 0,1 |

| Коэффициент финансирования оборотных активов за счет долгосрочных обязательств | К ДО ф.ОА = ДО/ОА | Характеризует долю долгосрочных обязательств в общей величине оборотных активов |

| Удельный вес долгосрочных обязательств в величине чистого оборотного капитала | УВ ДО ЧОК = ДО/ЧОК | Характеризует долю, которую занимают заемные (долгосрочные) источники финансирования в общей величине чистого оборотного капитала |

| Коэффициент финансирования оборотных активов за счет краткосрочных обязательств | К КО ф.ОА = КО/ОА | Характеризует долю краткосрочных обязательств в общей величине оборотных активов |

| Коэффициент финансирования оборотных активов за счет заемного капитала |

К

ЗК

ф.ОА

= ЗК/ОА или К ЗК ф.ОА = ЗК/ОА = (ДО+КО)/ОА = К ДО ф.ОА +К КО ф.ОА |

Характеризует долю, которую занимает заемный капитал в общей величине источников финансирования оборотных активов |

Таким образом, оптимальным соотношением для структуры источников финансирования оборотных активов являются следующие нормативы:

1) доля собственного капитала - > 10%;

2) доля заемного капитала - < 90 %, в том числе:

доля долгосрочных обязательств - < 36 %;

доля краткосрочных обязательств - < 54 %.

Основываясь на расширенной структуре источников финансирования оборотных активов, разработаны величины соответствующих коэффициентов, на основании значений которых можно сделать вывод о применяемой в организации политике (табл. 2).

Таблица 2. Взаимосвязь моделей финансирования оборотных активов и их показателей

| Модель финансирования | Коэффициент обеспеченности собственными оборотными средствами оборотных активов КОССох | Коэффициент финансирования оборотных активов за счет долгосрочных обязательств Кдофоа | Коэффициент финансирования оборотных активов за счет краткосрочных обязательств Ккофоа |

| Идеальная | - | - | 1 |

| Агрессивная | → 0 | → 0 | → 1 |

| Консервативная | 1 | 1 | 0 |

| Компромиссная | → 1 | → 1 | → 0 |

С учетом рассмотренных моделей финансирования оборотных активов и показателей установлена взаимосвязь между ними (табл. 3).

Таблица 3. Взаимосвязь стратегии и источников финансирования оборотных активов

| Модель финансирования | Показатель | Общая оценка | ||||

| КОСС ОА | К ДО ф.ОА | УВ ДО ЧОК | К КО ф.ОА | К ЗК ф.ОА | ||

| Идеальная | < 0 | - | - | 1 | 1 (за счет краткосрочных обязательств) | С позиций ликвидности и платежеспособности рискованна |

| Агрессивная | < 0 | Равен доле системной части оборотных активов в их общей величине | 1 | 1 (в покрытии варьирующей части) | < 1 (так как часть долгосрочных обязательств покрывает внеоборотные активы) | Присутствует риск потери ликвидности и платежеспособности |

| Консервативная | - | 1 | 1 | - | 1 (за счет долгосрочных обязательств) | Характеризуется зависимостью от заемного капитала, однако риск потери ликвидности отсутствует |

| Компромиссная | Соответствует норме | Соответствует норме | < 1 | = 0,5 | < 1 | Ликвидность и платежеспособность на высоком уровне |

Однако следует помнить, что при проведении любого аналитического исследования необходимо учитывать отраслевые особенности хозяйствующего субъекта и с учетом этого корректировать нормативные значения отдельных показателей.

Список литературы

1. О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий: постановление Правительства РФ от 20.05.1994 № 498.

2. Об утверждении Правил проведения арбитражным управляющим финансового анализа: постановление Правительства РФ от 25.06.03 № 367.

3. Старкова Н. А. Финансовый менеджмент: учеб. пособие. Рыбинск: РГАТА, 2007.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ