всё о финансовом анализе

+7(902) 40-84-700

Система количественных показателей качества прибыли предприятия

О.А.ДРОЗДОВ,

кандидат экономических наук, доцент кафедры экономической теории

Санкт-Петербургский государственный университет

ЭКОНОМИЧЕСКИЙ АНАЛИЗ: теория и практика

17 (182) - 21010

Для анализа качества прибыли используются различные показатели и методики. В статье описан авторский вариант системы количественных показателей качества прибыли предприятия. Представлена характеристика рекомендованных показателей. Проведена апробация системы показателей.

В научной и специальной литературе, посвященной финансовому анализу, весьма распространен термин «качество прибыли». Между тем широкое применение этого термина не означает полного согласия ученых и специалистов относительно даже самой сущности качества прибыли.

Одни авторы качество прибыли сводят к проблеме достоверности бухгалтерской отчетности [1, с. 256]. Другие считают, что качество прибыли — это обобщенная характеристика структуры источников формирования прибыли организации [3, с. 247]. Именно этот подход является основой предлагаемого варианта системы количественных показателей качества прибыли. Как отмечают А.Д. Шеремет, А. Ф. Ионова, Н.Н. Селезнева и их сторонники, операционная прибыль может иметь высокое качество лишь в том случае, когда она формируется факторами экономическими (под операционной прибылью они подразумевают прибыль от продаж). При этом авторы в полной мере учитывают проблему достоверности и совершенства финансовой отчетности в процессе оценки качества прибыли. Еще одна точка зрения заключается в том, что качество прибыли отражает, насколько для данной организации характерен (стабилен) достигнутый уровень прибыли, а также степень использования хозяйственных резервов для его достижения [2].

Но даже в рамках выделенных подходов нет единства. Дело в том, что некоторые специалисты при исследовании качества прибыли основное внимание сосредоточивают на анализе прибыли от продаж. Другие авторы обосновывают необходимость рассмотрения показателей финансовых результатов. Если одни специалисты акцентируют внимание на количественных показателях качества прибыли, то другие совершенно справедливо считают, что качество прибыли — «это характеристика факторов формирования показателей финансовых результатов, имеющих и не имеющих количественного измерения» [1, с. 257].

Любой из указанных подходов имеет свои преимущества и некоторые изъяны. В частности, точка зрения, заключающаяся в том, что главным для понимания феномена качества прибыли является акцент на операционной прибыли, относится к числу несколько зауженных. Причина этого заключается в том, что для ряда пользователей финансовой информации решающее значение имеет вовсе не прибыль от продаж. Таким образом, ключом к пониманию качества прибыли, по-видимому, является структура источников формирования конкретного финансового результата, а не только прибыли от продаж.

Но и расширительная трактовка качества прибыли с позиции качественных и количественных показателей финансовых результатов имеет некоторые недостатки. Самый главный из них - трудность определения критериев и конкретных показателей и, следовательно, отсутствие четких методик, субъективизм в оценках.

Исходя из сказанного, легко прийти к заключению, что объектом анализа качества прибыли могут быть все финансовые результаты и все стадии их формирования. Однако, так как разные группы пользователей финансовой информацией преследуют различные цели, то и объект анализа определяется конкретно в каждом случае. В частности, если речь идет о качестве прибыли от продаж, то можно с уверенность говорить о том, что ее высокое качество характеризуется ростом объемов производства, снижением себестоимости продукции, позитивной динамикой величины этой прибыли, а также совершенствованием структуры источников ее формирования. Показателями же низкого качества прибыли является рост себестоимости продукции, рост цен на продукцию без увеличения объема ее выпуска и реализации в натуральных показателях, волатильность суммы и структуры источников формирования этой прибыли. Помимо целей и задач анализа качества прибыли выбор ее конкретных показателей зависит и от теоретико-методологических представлений аналитиков, и от условий исследования.

Что касается показателей качества прибыли, не имеющих количественного измерения, то они широко представлены в литературе. К их числу, в частности, относят: процентную ставку по кредитам; состояние расчетов с кредиторами; учетную политику; роль бухгалтерских методов в формировании финансовых результатов и пр.

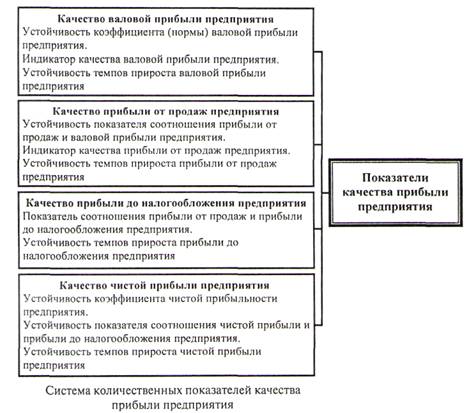

Признавая важнейшее значение исследования подобных показателей при анализе качества прибыли, автор по необходимости сосредоточивается на описании именно количественных показателей (см. рисунок). Раскроем рекомендуемую систему показателей качества прибыли предприятия.

Качество валовой прибыли предприятия. Устойчивость коэффициента (нормы) валовой прибыли предприятия:

К ВПt >... K ВП3 > K ВП2 > K ВП1 > K ВП0 (1)

где К ВПt - коэффициент (норма; валовой прибыли в последнем (анализируемом) периоде; K ВП3 , K ВП2 , K ВП1 , K ВП0 - коэффициенты (нормы) валовой прибыли предшествующих периодов.

Коэффициент (норма) валовой прибыли определяется следующим образом:

К ВП = ВП/В

где К ВП - коэффициент (норма) валовой прибыли; ВП - валовая прибыль анализируемого периода; В — выручка от продажи продукции.

Очевидно, что при соблюдении неравенства (1) для предприятия будет характерным стабильный рост объемов продаж, выручки от реализации продукции, снижение ее себестоимости и, соответственно, устойчивый прирост доли валовой прибыли в выручке от продаж. Иными словами, неравенство (1) отражает положительные изменения в характере формирования валовой прибыли. Все это будет свидетельствовать о высоком качестве валовой прибыли. Неустойчивость же коэффициента, демонстрируя нестабильность величины валовой прибыли и структуры источников ее формирования, дает основания говорить о невысоком качестве валовой прибыли. Необходимость превышения значений К ВП над их значениями в предшествующих периодах отражает тот факт, что финансово-хозяйственная деятельность предприятий осуществляется в условиях инфляции.

Индикатор качества валовой прибыли предприятия:

T ВПt >= T Вt > T Сt при T Вt > T ПЦt (2)

где T ВПt - темп прироста валовой прибыли предприятия в анализируемом периоде; Т Вt - темп прироста выручки от реализации продукции в анализируемом периоде; T Сt — темп прироста себестоимости продукции в анализируемом периоде; Т ПЦt — темп прироста цен в экономике страны в анализируемом периоде.

По-видимому, определенную сложность при использовании индикатора качества валовой прибыли предприятия представляет конкретизация показателя «темп прироста цен в экономике». При анализе качества прибыли можно было бы использовать среднеотраслевые темпы прироста цен. В таком случае соблюдение неравенства (2) будет свидетельствовать о том, что объемы продаж предприятия в анализируемом периоде выросли; темпы прироста выручки от реализации продукции предприятия превысили среднеотраслевые темпы прироста и темпы прироста себестоимости продукции, значит, рост цен на продукцию предприятия не явился главным фактором изменения суммы выручки (в этом случае речь идет об экономии, обусловленной относительным снижением себестоимости проданной продукции). В совокупности с отмеченным ранее превышение темпов прироста валовой прибыли над темпами прироста выручки от реализации продукции свидетельствует об улучшении качества валовой прибыли предприятия в анализируемом периоде.

Устойчивость темпов прироста валовой прибыли предприятия:

T ВПt >=...>= T ВП3 >= T ВП2 >= T ВП1 > 0 (3)

Соблюдение неравенства (3) свидетельствует о том, что темп прироста валовой прибыли устойчив (стабилен) и, соответственно, демонстрирует высокое качество валовой прибыли.

Каждый из приведенных показателей качества валовой прибыли имеет собственную аналитическую ценность. Очевидно, что лишь при соблюдении всех показателей — (1) — (3) качество валовой прибыли предприятия может быть признано высоким.

Качество прибыли от продаж предприятия.

Устойчивость показателя соотношения прибыли от продаж и валовой прибыли предприятия:

К Ппt >=...>= К Пп3 >= К Пп2 >= К Пп (4)

где К Ппt - значение показателя соотношения прибыли от продаж и валовой прибыли предприятия в последнем (анализируемом) периоде; К ПпЗ К Пп2 К Пп1 - значения показателя соотношения прибыли от продаж и валовой прибыли предприятия в предшествующих периодах.

Показатель соотношения прибыли от продаж и валовой прибыли предприятия определяется по формуле:

К Ппt = Пn / ВП (5)

Соблюдение неравенства (5) возможно лишь при сокращении коммерческих и управленческих расходов, что свидетельствует о повышении качества прибыли от продаж предприятия. Очевидно, что снижение значения рассматриваемого показателя демонстрирует ухудшение структуры элементов, формирующих прибыль от продаж, а значит, и снижение качества последней.

Индикатор качества прибыли от продаж предприятия:

T ВПt >= T Вt > T СППt при T Вt > T ПЦ (6)

где T СППt - темп прироста себестоимости проданной продукции.

Соблюдение неравенства (6) свидетельствует о повышении качества прибыли от продаж предприятия, его невыполнение - о низком или снижающемся качестве этой прибыли.

Устойчивость темпов прироста прибыли от продаж предприятия:

Т Ппt >= Т Пп3 >= Т Пп2 >= Т Пп1 > 0 (7)

Соблюдение неравенства (7) свидетельствует о том, что темп прироста прибыли от продаж устойчив и, соответственно, говорит о высоком качестве прибыли от продаж, полученной в анализируемом периоде.

Сделать вывод о высоком качестве прибыли от продаж предприятия можно лишь при соблюдении показателей (4), (6), (7).

Качество прибыли до налогообложения предприятия.

Показатель соотношения прибыли от продаж и прибыли до налогообложения предприятия:

1 >= К Ппнt >= 0,51 (8)

где К Ппнt - показатель соотношения прибыли от продаж и прибыли до налогообложения предприятия анализируемого периода. Этот показатель, в свою очередь, определяется по формуле:

К Ппнt = Пnt / Пнтt

В том случае, если показатель качества прибыли до налогообложения предприятия попадает в границы от 0,51 до 1, можно утверждать, что качество прибыли до налогообложения предприятия высокое. При соблюдении неравенства (8) очевидно, что прибыль до налогообложения в основном или даже полностью формируется за счет прибыли от основной деятельности. Когда указанный показатель оказывается ниже 0,51, предприятие сворачивает свою основную деятельность, отдавая предпочтение получению доходов за счет временных, случайных источников. Очевидно, что при превышении этим показателем значения 1 прибыль от основной деятельности направляется на покрытие отрицательного сальдо доходов и расходов по прочим видам деятельности. Таким образом, несоблюдение неравенства (8) является одним из решающих аргументов в пользу того, что прибыль до налогообложения объекта исследования некачественная.

Устойчивость темпов прироста прибыли до налогообложения предприятия:

Т Пнt >= ... >= Т Пн3 >= Т Пн2 >= Т Пн1 > 0 (9)

где Т Пн3 , Т Пн2 , Т Пн1 - темпы прироста прибыли до налогообложения в предшествующих периодах.

Соблюдение неравенства (9) свидетельствует о том, что темпы прироста прибыли до налогообложения устойчивы, и говорит о высоком качестве прибыли до налогообложения. Таким образом, если в ходе анализа оказывается, что неравенства (8), (9) соблюдаются, можно смело заключить, что качество прибыли до налогообложения высокое. В противном случае делается вывод о низком качестве прибыли до налогообложения.

Качество чистой прибыли предприятия.

Устойчивость коэффициента чистой прибыльности предприятия:

К ЧПt >= ... >= К ЧП3 >= К ЧП2 >= К ЧП1 > 0 (10)

К ЧП3 , К ЧП2 , К ЧП1 - значения коэффициента чистой прибыльности предприятия в предшествующих периодах.

К ЧП = ЧТ / В * 100%

Под прибыльностью предприятия подразумевается его выгодность, доходность, эффективность, т. е. рентабельность. Коэффициент чистой прибыльности (известный в литературе и в практике управления финансами также и как «рентабельность продаж», «рентабельность продаж по чистой прибыли»; «коэффициент чистой рентабельности продаж») демонстрирует долю чистой прибыли в выручке от реализации продукции (товаров, услуг) или сумму чистой прибыли, полученную предприятием от 1 руб. выручки. Очевидно, что рост указанного коэффициента может быть характеристикой положительных изменений в структуре элементов, формирующих чистую прибыль. Соответственно, соблюдение неравенства (10) может свидетельствовать о высоком качестве чистой прибыли, в том числе полученной в последнем анализируемом периоде, т. к. темпы ее прироста стабильны.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности продаж и большого количества финансово-экономических коэффициентов.

Устойчивость показателя соотношения чистой прибыли и прибыли до налогообложения предприятия:

К Пчt >= К Пч3 >= К Пч2 >= К Пч1 > 0 (11)

где К Пч3 >= К Пч2 >= К Пч1 - значения показателя соотношения чистой прибыли и прибыли до налогообложения предприятия в предшествующих периодах.

Показатель соотношения чистой прибыли и прибыли до налогообложения предприятия определяется по формуле:

К Пч = Пч / Пн

Соблюдение неравенства (11) свидетельствует о высоком качестве чистой прибыли.

Устойчивость темпов прироста чистой прибыли предприятия:

Т Пчt >= ... >= Т Пч3 >= Т Пч2 >= Т Пч1 > 0 (12)

где Т Пч3 , Т Пч2 , Т Пч1 - темп прироста чистой прибыли в предшествующих периодах; Т Пчt темп прироста чистой прибыли в анализируемом (отчетном) периоде. Соблюдение неравенства (12) свидетельствует о том, что темп прироста чистой прибыли устойчив и, соответственно, говорит о высоком качестве чистой прибыли.

Показатели (10) - (12) взаимно дополняют друг друга, а значит, лишь при соблюдении всех их в совокупности возможно сделать вывод о высоком качестве чистой прибыли предприятия.

По-видимому, окончательные выводы о качестве отдельных финансовых результатов и общая оценка качества прибыли зависят от числа отчетных периодов, выбранных для анализа. Стабильными (устойчивыми) темпы прироста суммы различных видов прибыли можно признать лишь в том случае, если уравнения (1), (3), (4), (7), (9) - (12) соблюдаются не менее, чем в трех последних анализируемых периодах. Реалистичность оценки значительно возрастет при увеличении количества исследуемых отчетных периодов. Это позволяет дать некоторые рекомендации для формулировки выводов о качестве прибыли (табл. 1).

Для апробации представленной в настоящей статье системы количественных показателей качества прибыли предприятия автором были использованы показатели финансовых результатов деятельности ОАО ВАО «Интурист» в 2005 — 2008 гг. (видом деятельности этого предприятия является туризм) [5]. Результаты расчетов и основные оценки автора представлены в табл. 2.

Таблица 1. Оценка качества прибыли предприятия

| Показатель | Отчетные периоды, в которых выполняются условия уравнений | |||

| Полностью выполняются в трех последних периодах | Выполняются в двух последних периодах | Выполняются в последнем периоде, в предшествующих не выполняются | Не выполняются в предпоследнем периоде | |

| Устойчивость коэффициента (нормы) валовой прибыли предприятия | Структура элементов, формирующих валовую прибыль, постоянно улучшается. Качество валовой прибыли высокое | Структура элементов, формирующих валовую прибыль, улучшается, но возможно ее ухудшение в следующем периоде. Валовая прибыль качественная | Структура элементов, формирующих валовую прибыль, улучшилась, но высока вероятность ее ухудшения в следующем периоде. Качество валовой прибыли низкое | Изменения в структуре элементов, формирующих валовую прибыль, непредсказуемы. Качество валовой прибыли низкое |

| Устойчивость темпов прироста валовой прибыли предприятия | Темпы прироста валовой прибыли устойчивы. Качество валовой прибыли высокое | Темпы прироста валовой прибыли имеют позитивную динамику, но возможно их снижение в следующем периоде. Валовая прибыль качественная | Темпы прироста валовой прибыли неустойчивы. Качество валовой прибыли низкое | Темпы прироста валовой прибыли неустойчивы. Качество валовой прибыли низкое |

| Устойчивость показателя соотношения прибыли от продаж и валовой прибыли предприятия | Структура элементов, формирующих прибыль от продаж, постоянно улучшается (стабильна). Качество прибыли от продаж высокое | Структура элементов, формирующих прибыль от продаж, улучшается (стабилизируется), но возможно ее ухудшение в следующем периоде. Прибыль от продаж качественная | Структура элементов, формирующих прибыль от продаж, улучшилась, но высока вероятность ее ухудшения в следующем периоде. Качество прибыли от продаж низкое | Изменения в структуре элементов, формирующих прибыль от продаж, непредсказуемы. Качество прибыли от продаж низкое |

| Устойчивость темпов прироста прибыли от продаж предприятия | Темпы прироста прибыли от продаж устойчивы (стабильны). Качество прибыли от продаж высокое | Темпы прироста прибыли от продаж имеют позитивную динамику (стабилизируются), но возможно их снижение в следующем периоде. Прибыль от продаж качественная | Темпы прироста прибыли от продаж неустойчивы. Качество прибыли от продаж низкое | Темпы прироста прибыли от продаж неустойчивы. Качество прибыли от продаж низкое |

| Устойчивость темпов прироста прибыли до налогообложения предприятия | Темпы прироста прибыли до налогообложения устойчивы (стабильны). Качество прибыли до налогообложения высокое | Темпы прироста прибыли до налогообложения имеют позитивную динамику (стабилизируются), но возможно их снижение в следующем периоде. Прибыль до налогообложения качественная | Темпы прироста прибыли до налогообложения не устойчивы и непредсказуемы. Качество прибыли до налогообложения низкое | Темпы прироста прибыли до налогообложения не устойчивы и непредсказуемы. Качество прибыли до налогообложения низкое |

| Устойчивость коэффициента чистой прибыльности предприятия | Структура элементов, формирующих чистую прибыль, постоянно улучшается (стабильна). Качество чистой прибыли высокое | Структура элементов, формирующих чистую прибыль, улучшается (стабилизируется), но возможно ее ухудшение в следующем периоде. Чистая прибыль качественная | Структура элементов, формирующих чистую прибыль, улучшилась, однако высока вероятность ее ухудшения в следующем периоде. Качество чистой прибыли низкое | Изменения в структуре элементов, формирующих чистую прибыль, непредсказуемы. Качество чистой прибыли низкое |

| Устойчивость темпов прироста чистой прибыли предприятия | Темпы прироста чистой прибыли устойчивы (стабильны). Качество чистой прибыли высокое | Темпы прироста чистой прибыли имеют позитивную динамику (стабилизируются), но возможно их снижение в следующем периоде | Темпы прироста чистой прибыли неустойчивы. Качество чистой прибыли низкое | Темпы прироста чистой прибыли неустойчивы. Качество чистой прибыли низкое |

Таблица 2. Количественные показатели качества прибыли ОАО ВАО «Интурист» в 2005-2008 гг.

| Показатель | Значение показателя, оценка |

| Качество валовой прибыли | Качество валовой прибыли на протяжении 2005—2008 гг. низкое. В 2009 г. увеличения суммы валовой прибыли и повышения ее качества ожидать не следует |

| Устойчивость коэффициента (нормы) валовой прибыли предприятия | 0,25 (2008 г.) < 0,31 (2007 г.) > 0,22 (2006 г.) > 0,21 (2005 г.) < 0,31 (2004 г.). С 2005 г. -устойчивый рост КВП, но в 2008 г. удалость достичь лишь уровня 2004 г. На протяжении 2005—2008 гг. качество валовой прибыли оставалось низким (при тенденции в 2005-2007 гг. к повышению). В 2008 г. значение Квп резко снизилось. Рост объемов продаж сократился. Прирост выручки от реализации достигается за счет повышения цен на продукцию. Существенно возросла себестоимость продукции. Ухудшилась структура источников формирования валовой прибыли. Качество валовой прибыли низкое |

| Индикатор качества валовой прибыли предприятия | -8,96 < 17,42 < 29,75; 17,42 < 22,8. В 2008 г. качество валовой прибыли резко ухудшилось: темпы ее прироста оказались отрицательными; темпы прироста валовой прибыли не покрыли темпы прироста цен. Качество валовой прибыли низкое |

| Устойчивость темпов прироста валовой прибыли предприятия | -8,96 (2008 г.) < 19,57 (2007 г.) < 42,69 (2006г.) > - 32,62 (2005 г.) < 0. Темпы прироста валовой прибыли на протяжении 2005—2008 гг. крайне неустойчивы, дважды принимали отрицательные значения. Качество валовой прибыли низкое |

| Качество прибыли от продаж | Качество прибыли от продаж на протяжении 2005—2008 гг. низкое. В 2008 г. показатель прибыли от продаж принял отрицательное значение. В 2009г. увеличения суммы прибыли от продаж и повышения ее качества ожидать не следует |

| Устойчивость показателя соотношения прибыли от продаж и валовой прибыли предприятия | -0,11 (2008 г.) < 0,1 (2007 г.) > 0,05 (2006 г.) < 0,08 (2005 г.). Показатель соотношения прибыли от продаж и валовой прибыли предприятия неустойчив. В 2008 г. величина прибыли от продаж отрицательна ввиду сокращения валовой выручки, роста управленческих и коммерческих расходов. Качество прибыли от продаж низкое |

| Индикатор качества прибыли от продаж предприятия | -132,85 < 17,42 < 34, 28; 17,42 < 22,3. В 2008 г. предприятием понесен убыток от продаж |

| Устойчивость темпов прироста прибыли от продаж предприятия | -132,85 < 68,95 (2007 г.) >- 11,57 (2006г.) >- 55,15 (2005 г.) < 0 Темпы прироста прибыли от продаж неустойчивы, в трех отчетных периодах имеют отрицательные значения, из которых самый резкий спад в 2008 г. Качество прибыли от продаж низкое |

| Качество прибыли до налогообложения предприятия | Качество прибыли до налогообложения на протяжении 2005-2008 гг. низкое. В 2008 г. показатель прибыли до налогообложения принял отрицательное значение. В 2009 г. увеличения суммы прибыли до налогообложения и повышения ее качества прибыли ожидать не следует |

| Показатель соотношения прибыли от продаж и прибыли до налогообложения предприятия | В 2007 г. показатель составил 2, прибыль от основной деятельности в значительных размерах направлялась на покрытие отрицательного сальдо прочих доходов и расходов. В 2008 г. предприятием понесен убыток от продаж и убыток до налогообложения |

| Устойчивость темпов прироста прибыли до налогообложения предприятия | -144,06 (2008 г.) < 216,48 (2007 г.) > - 66,19 (2006 г.) < 295,15 (2005 г.) > 0. Темпы прироста прибыли от продаж неустойчивы, в трех отчетных периодах имеют отрицательные значения, из которых самый резкий спад пришелся на 2008 г. |

| Качество чистой прибыли предприятия | Качество чистой прибыли на протяжении 2005—2008 гг. низкое. В 2008 г. понесен чистый убыток. В 2009 г. увеличения суммы чистой прибыли и повышения ее качества ожидать не следует |

| Устойчивость коэффициента чистой прибыльности предприятия | -4,11 (2008 г.) < 2,11 (2007 г.) > 0,09 (2006г.) < 3,88 (2005 г.) > 0. Коэффициент чистой прибыльности предприятия крайне неустойчив. Качество чистой прибыли низкое |

| Устойчивость показателя соотношения чистой прибыли и прибыли до налогообложения предприятия | -2,17 (2008 г.) < 0,42 (2007 г.) > 0,07 (2006 г.) < 0,73 (2005 г.) > 0. Показатель соотношения чистой прибыли и прибыли до налогообложения предприятия крайне неустойчив. В 2008 г. предприятие понесло чистый убыток. Качество чистой прибыли низкое |

| Устойчивость темпов прироста чистой прибыли предприятия | -329,09 (2008 г.) < 1755,18 (2007 г.) > - 96,68 (2006 г.) < 9361,65 (2005г.) > 0. Темпы прироста чистой прибыли предприятия крайне неустойчивы. Качество чистой прибыли низкое |

Примечание: вместо показателя «темп прироста цен в экономике» использован показатель «темп прироста цен на услуги зарубежного туризма» [4].

Можно констатировать, что в 2005—2008 гг. качество всех показателей прибыли ОАО ВАО «Интурист» (в особенности в 2008 г.) было низким. Рекомендуемая система показателей дала возможность спрогнозировать динамику финансовых результатов деятельности ОАО ВАО «Интурист» в 2009 г. и их качества. Этот прогноз по результатам деятельности предприятия за 9 мес. 2009 г. подтвердился (табл. 3) [5].

Таблица 3. Показатели финансовых результатов деятельности ОАО ВАО «Интурист» за 9 мес. 2008 и 9 мес. 2009гг.

| Показатель | 2008 | 2009 |

| Выручка (нетто) от продажи товаров, продукции, работ, услуг | 466 781 | 423 861 |

| Валовая прибыль | 131427 | 103 349 |

| Прибыль(убыток) от продаж | -14 276 | -9 517 |

| Прибыль (убыток) до налогообложения | 24 270 | -38 129 |

| Чистая прибыль (убыток) отчетного периода | 9 494 | -28 068 |

Таким образом, в настоящее время не сложилось единого представления относительно сущности качества прибыли, а также ее показателей. В зависимости от целей, задач, теоретико-методологических представлений аналитиков, условий анализа могут применяться и используются различные показатели качества прибыли — количественные и неколичественные. Особую аналитическую ценность имеют количественные показатели. Предложенная система количественных показателей качества прибыли предприятия включает в себя следующие показатели: качества валовой прибыли; качества прибыли от продаж; качества прибыли до налогообложения; качества чистой прибыли. В предложенной системе показателей качество прибыли характеризуется стабильностью (устойчивостью) темпов прироста суммы различных видов прибыли и направленностью изменений структуры источников формирования финансовых результатов. Рекомендуемая система может рассматриваться лишь как один из возможных вариантов диагностирования качества прибыли хозяйствующего субъекта и существует немало возможностей ее улучшения и развития.

Список литературы

1. Анализ финансовой отчетности / под ред. О. В. Ефимовой, М. В. Мельник. М.: Омега-Л, 2006.

2. Баканов М. И., Мелетьева В. В. Оценка качества прибыли торгового предприятия // Аудит и финансовый анализ, 2002. № 4.

3. Шеремет А. Д., Ионова А. Ф, Финансы предприятий: менеджмент и анализ. М.: ИНФРА-М, 2006.

4. URL: http://www.gks.ru/bgd/free/b04_03/IssWWW.exe/Stg/d04/1.htm.

5. URL: http://www.intourist.ru/juri/greport.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ