всё о финансовом анализе

+7(902) 40-84-700

[А] [Б] [В] [Г] [Д] [Е] [Ж] [З] [И] [К] [Л] [М] [Н] [О] [П] [Р] [С] [Т] [У] [Ф] [Х] [Ц] [Ч] [Ш] [Э] [Ю] [A] [E] [M] [S] [..]

Себестоимость продукции предприятия

- Себестоимость продукции – определение

- Учет себестоимости продукции

- Анализ себестоимости продукции

- Снижение себестоимости продукции

- Еще про себестоимость продукции

Себестоимость продукции – определение

(а) представляет собой стоимость используемых в процессе производства продукции (работ, услуг):

- ресурсов,

- сырья,

- материалов,

- топлива,

- энергии,

- основных фондов,

- трудовых ресурсов и др.

Себестоимость продукции – это элемент ресурсного потенциала организации, предназначенный чтобы поддерживать непрерывный процесс хозяйственной деятельности, потребляемый однократно для получения будущей экономической выгоды. Это капитал, инвестируемый в текущую деятельность во время каждого операционного цикла.

(б) стоимостная оценка расхода или оплаты ресурсов, использованных или привлеченных предприятием для производства или приобретения актива.

(в) суммарная часть издержек предприятия на производство и реализацию продукции. На себестоимость влияют:

- объем выпуска,

- ассортимент (номенклатуры) выпуска,

- уровень переменных затрат на единицу выпуска,

- сумма постоянных затрат.

Анализ себестоимости производится в программе ФинЭкАнализ в блоке Матричный анализ.

Показатель себестоимости — величина затрат на 1 рубль произведенной продукции. Определяется как отношение обшей суммы затрат на производство и реализацию продукции к ее стоимости в действующих ценах. При уровне показателя ниже 1, производство продукции рентабельно, наоборот - убыточно.

Состав затрат, включаемых в себестоимость продукции, работ, услуг, определяется действующим законодательством (Налоговым кодексом РФ) и нормативно-правовыми актами министерств и ведомств.

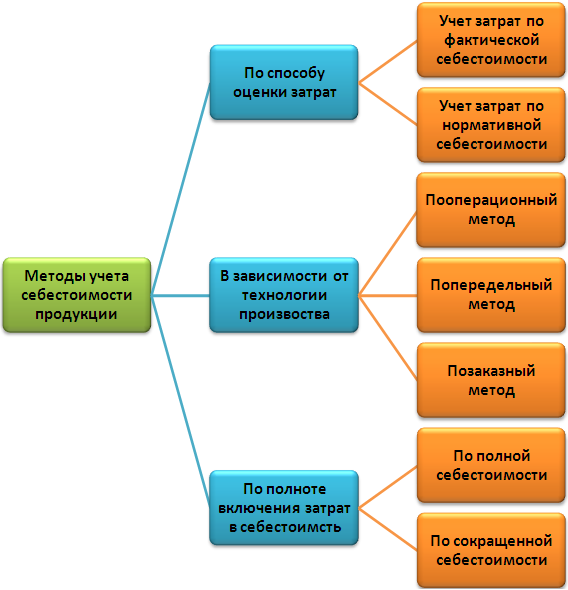

Учет себестоимости продукции - схема

Метод затрат по фактической себестоимости заключается в том, что в совокупности расходов выделяются три вида затрат: прямые, косвенные и комплексные. Прямые затраты, т.е. те, которые непосредственно соотносятся с конкретными видами продукции (работ, услуг), закладываются в основу нижней границы цены. Косвенные (накладные) и комплексные расходы не распределяются по видам продукции (работ, услуг), а списываются в полном объеме на реализацию продукции (работ, услуг).

При методе нормативной себестоимости продукции на коммерческом предприятии научно-практическим способом устанавливаются нормы затрат на отдельные операции, переделы, действия, отдельные детали, сборочные единицы и т.п. Бухгалтерский учет ведут по утвержденным предельным нормативам. Отклонения от нормативов фиксируются, а причины превышения норм специально разбираются.

При пооперационном методе затраты учитываются и калькулируются на полный выпуск продукции. На предприятиях, применяющих этот метод, незавершенное производство минимально, поэтому себестоимость единицы продукции определяется делением затрат на весь объем в натуральных или условно-натуральных показателях Затраты часто учитываются по отдельным стадиям (фазам) технологического процесса, что и дало название этому методу.

Попередельный метод заключается в том, что затраты на весь цикл производства, от обработки исходного сырья до выпуска конечного продукта, учитываются и калькулируются в каждом цехе (переделе, фазе, стадии), включая себестоимость полуфабрикатов, изготовленных в предыдущем цехе. Таким образом, себестоимость продукции каждого последующего цеха слагается из произведенных им затрат и себестоимости полуфабрикатов, полученных из смежных цехов.

Объект учета при позаказном методе - отдельный производственный заказ, открытый на предварительно установленное количество изделий. Себестоимость изделий выявляется после выполнения этого заказа. Поэтому для ежемесячного определения фактической себестоимости продукции производственные заказы ограничивают программой, рассчитанной на такое количество единиц изделий, которое намечается выпустить в текущем месяце. При изготовлении крупных изделий с длительным технологическим циклом производства, заказы открываются не на полное изделие, а на отдельные его агрегаты и узлы, представляющие законченные конструкции.

При использовании метода центров ответственности в технологической структуре предприятия выделяют крупные подразделения, руководители которых несут персональную ответственность за общую сумму затрат, объем поступившей выручки, величину полученной прибыли, размер освоенных инвестиций.

ABC-метод заключается в том, что на коммерческом предприятии собираются затраты по крупным производственным, технологическим и управленческим функциям и действиям. К ним относится сбор информации о расходах по направлениям хозяйственной деятельности, а именно:

- хранение товарно-материальных ценностей;

- производство и сбыт продукции (работ, услуг), лабораторные и экспериментальные работы;

- натурные испытания изготовленных изделий;

- выпуск опытных образцов продукции;

- контроль качества и сертификацию продукции (работ, услуг);

- содержание аппарата управления;

- информационное обеспечение персонала;

- эксплуатацию и обслуживание вычислительной техники и пр.

Анализ себестоимости продукции

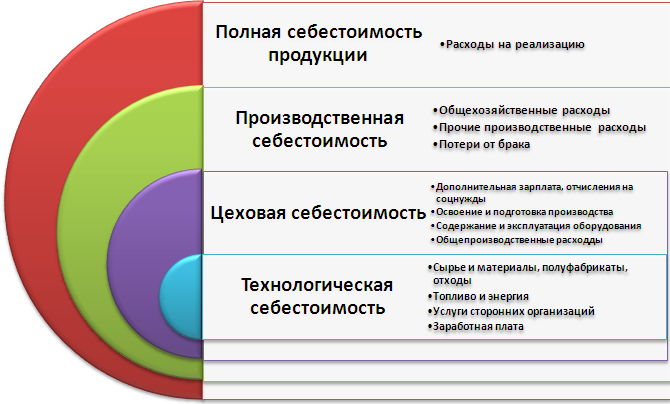

Анализ себестоимости продукции — это выраженный в денежной форме анализ затрат предприятия на производство и реализацию продукции. В себестоимость продукции включаются:

- затраты материальных ресурсов,

- амортизация производственных фондов,

- расходы на оплату труда рабочих и служащих предприятия (заработная плата с начислениями),

- отчисления на социальное страхование,

- расходы по реализации продукции и другие расходы предприятия, связанные с организацией и обслуживанием производства.

Следовательно, себестоимость продукции показывает, во что обходится каждому предприятию производство и реализация продукции, созданной усилиями всего коллектива.

Анализ себестоимости продукции - схема

Снижение себестоимости продукции

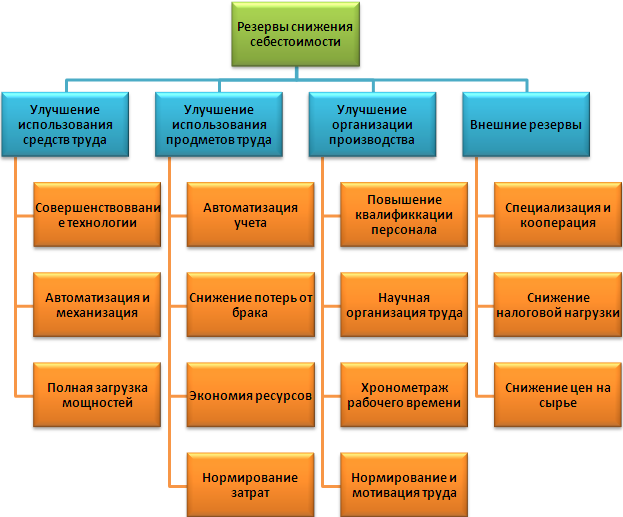

Задача анализа себестоимости продукции (работ, услуг) - выявление упущенных резервов снижения себестоимости. Мобилизация внутренних резервов снижения себестоимости дает повышение прибыли, а, следовательно, и рост эффективности производства.

Систематическое снижение себестоимости продукции — один из основных источников роста прибыли, а следовательно, и темпов производства, повышения его эффективности.

Снижение себестоимости продукции - схема

Далее:

- себестоимость продаж,

- себестоимость единицы продукции,

- фактическая себестоимость,

- себестоимость реализованной продукции,

- себестоимость проданных товаров,

- производственная себестоимость,

- полная себестоимость.

Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской отчетности, доступной через ИНН

Еще найдено про себестоимость продукции предприятия

- Оценка себестоимости производства продукции предприятия Аннотация Определены основные направления снижения себестоимости производства продукции предприятия Корректировка технологии производства способствовала снижению отдельных видов затрат на 11.5 -54.17%

- Анализ себестоимости продукции предприятия на примере ПАО Башинформсвязь С целью принятия оптимальных управленческих решений по снижению себестоимости продукции предприятия ПАО Башинформсвязь была предпринята попытка проведения экономико-математического анализа факторов влияющих на себестоимость

- Формирование плановой калькуляции себестоимости продукции предприятий обрабатывающих отраслей В процессе исследования использовались методы измерения наблюдения систематизации и классификации объектов структурно-субстратный и процессный подходы к реализации функций планирования учета затрат и калькулирования себестоимости продукции Результаты Необходимо отметить что на тех из исследованных предприятий где применяется плановое калькулирование

- Калькулирование себестоимости продукции молокоперерабатывающих предприятий В ООО Ровеньки-маслосырзавод используется попередельный метод учета затрат и калькулирования себестоимости продукции Необходимо отметить что на предприятии функционирует несколько цехов маслоцех и цех фасовки масла

- Методы учета готовой продукции работ услуг на предприятии По фактической производственной себестоимости Данный метод применяется на предприятиях выпускающих продукцию с узким ассортиментом либо занимающихся индивидуальным мелкосерийным

- Калькулирование себестоимости продукции Зная себестоимость продукции предприятие может определить цену которая покрывает все затраты и обеспечивает прибыль Это важно

- Особенности применения попередельного метода калькулирования себестоимости на предприятиях текстильной промышленности В себестоимость продукции в частности включаются затраты труда средств и предметов труда на производство продукции на предприятии расходы связанные со сбытом продукции упаковкой хранением погрузкой и транспортировкой расходы которые непосредственно не связаны с производством и реализацией продукции на данном предприятии но возмещение которых путем включения в себестоимость продукции отдельных предприятий необходимо в интересах обеспечения простого воспроизводства Кроме того в себестоимости продукции

- Совершенствование системы учета затрат и калькулирования себестоимости Международными стандартами финансовой отчетности в себестоимость продукции должны быть включены лишь производственные затраты но традиционным является получение данных о полной себестоимости продукции В себестоимость включаются все расходы предприятия независимо от их деления на постоянные переменные основные

- Учет затрат и калькулирование себестоимости продукции в соответствии с РСБУ и МСФО на примере ОАО АвтоВАЗ Основные положения по планированию учету и калькулированию себестоимости продукции на промышленных предприятиях утвержденные Госпланом СССР Госкомцен СССР Минфином СССР ЦСУ СССР 20.07.1970

- Перспективы внедрения системы директ-костинг для принятия управленческих решений Затраты предприятия на производство и реализацию продукции в денежном выражении составляют себестоимость продукции которая в итоге

- Управленческий анализ затрат предприятия В свою очередь главные экономические трудности производственных предприятий вызваны ростом себестоимости продукции снижением уровня рентабельности и ценовой конкуренции выпускаемой продукции Ключевыми направлениями

- Влияние затрат на уровень финансовых результатов сельскохозяйственных предприятий курской области Структура себестоимости продукции сельского хозяйства в сельскохозяйственных предприятиях Курской области % Наблюдается укрупнение производства которое в

- Инструменты управления незавершенным производством предприятия Используется на предприятиях вырабатывающих однородную продукцию Себестоимость всей выпущенной продукции определяется суммированием производственных расходов за отчетный период

- Анализ отчета о прибылях и убытках Различие моделей влияет и на возможности анализа оборачиваемости поданным финансовой отчетности Так при использовании торговой модели можно оценить оборачиваемость готовой продукции и или товаров Однако промышленные предприятия анализируют не только по оборачиваемости готовой продукции но и по оборачиваемости сырья и материалов ... При использовании промышленной модели при расчете оборачиваемости можно применять показатель себестоимости выпущенной за период готовой продукции величина которой отличается от показателя себестоимости реализованной готовой продукции

- Себестоимость Группировка затрат на производство продукции Себестоимость продукции является качественным показателем так как она характеризует уровень использования всех ресурсов находящихся в распоряжении предприятия Себестоимость продукции конкретного предприятия определяется условиями в которых оно действует Такая себестоимость называется индивидуальной

- Общая характеристика реальных возможностей минимизации налогов Стоимость техники равно как и стоимость маркетинговых услуг относится на себестоимость продукции предприятия Редакция газеты взамен публикует так называемую скрытую рекламу фирмы В этом случае

- Управление валовой прибылью современного производственного предприятия как неотъемлемое условие управления корпоративной прибылью К первой группе факторов относят 3 объем производства - чем шире масштабы деятельности предприятия чем больше продукции оно производит и реализует тем больше прибыли оно генерирует при прочих равных условиях уровень цен на готовую продукцию - при стабильном объеме производства повысить прибыль можно за счет повышения цен если расширение масштабов производства невозможно по каким-либо причинам конкурентоспособность продукции - чем больше у продукции конкурентных преимуществ тем больше клиентов можно привлечь и тем больше возможностей у предприятия для различных ценовых и маркетинговых маневров позволяющих влиять на прибыль качество продукции - не только конкурентное преимущество предприятия позволяющее привлекать новых клиентов но и фактор обеспечивающий лояльность уже привлеченных клиентов ставших постоянными чем больше клиентов у предприятия тем шире рынок сбыта тем больше выручка от реализации выше прибыль состав и уровень внутренних затрат в зависимости от типа производства вида экономической деятельности ассортимента продукции и т д каждое предприятие имеет свою неповторимую структуру себестоимости часть которой состоит из

- Финансовый анализ финансовые показатели - Статьи по финансовому анализу Формирование плановой калькуляции себестоимости продукции предприятий обрабатывающих отраслей Формирование моделей бюджетов продаж производства и методы прогнозирования их параметров

- Формирование дополнительной прибыли от инвестиционной деятельности осуществляемой в форме капитальных вложений на предприятиях металлургического комплекса Для того чтобы отечественные предприятия занимали передовые позиции на металлургическом рынке необходимо снижать себестоимость продукции одновременно повышая качество ее

- Методика анализа финансовых результатов производственного предприятия по данным бухгалтерской отчетности Все эти показатели свидетельствуют не только о снижении спроса на продукцию и услуги предприятия в 2014 г но и росте себестоимости который никак не мог

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ