всё о финансовом анализе

+7(902) 40-84-700

[А] [Б] [В] [Г] [Д] [Е] [Ж] [З] [И] [К] [Л] [М] [Н] [О] [П] [Р] [С] [Т] [У] [Ф] [Х] [Ц] [Ч] [Ш] [Э] [Ю] [E] [P] [S] [..]

Оборотные активы

Оборотные активы - это элемент ресурсного потенциала организации, который обеспечивает непрерывность процесса хозяйственной деятельности, его потребляют однократно для получения будущей экономической выгоды. Это капитал, который инвестируют в текущую деятельность в течение каждого операционного цикла.

Оборотные активы - раздел бухгалтерского баланса, в котором отражаются:

Срок обращения (погашения) - меньше 1 года. Для обычного операционного цикла срок обращения оборотных активов превышает 1 год.

Вы можете легко сделать анализ анализ оборотных активов в программе ФинЭкАнализ в блоке Анализ деловой активности.

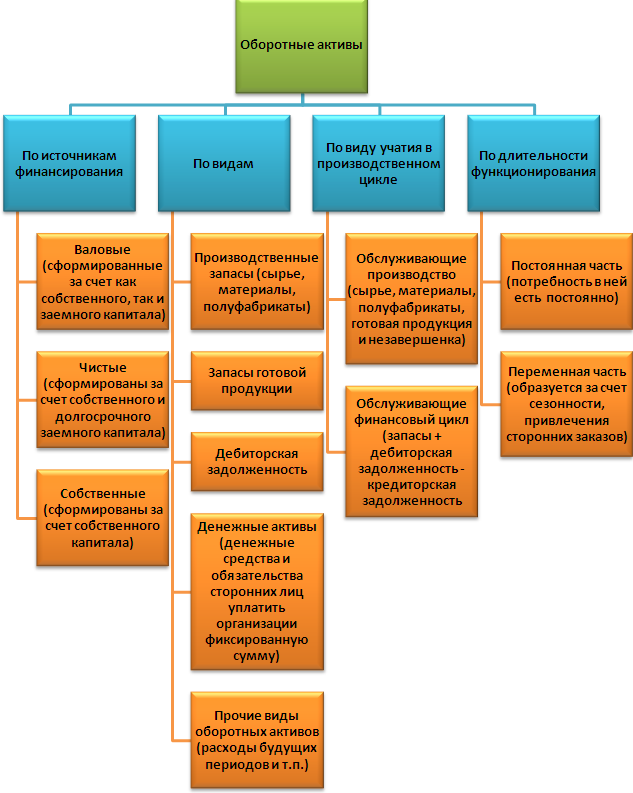

Оборотные активы – классификация

Оборотные фонды это предметы труда, которые потребляются в пределах одного производственного цикла, утрачивают натурально-вещественную форму и переносят на продукт свою стоимость.

Управление оборотными активами - схема

Оборачиваемость оборотных активов

Оборачиваемость оборотных активов – основной показатель, который характеризует эффективность использования оборотных активов и оценивает эффективность операционной деятельности предприятия. См. основную статью.

Оборачиваемость оборотных активов – способы повышения

Далее:

- операционные активы,

- текущие активы,

- чистые активы,

- оборотные активы,

- чистые оборотные активы,

- прочие оборотные активы,

- постоянные активы,

- базовые активы,

- внеоборотные активы.

Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской отчетности, доступной через ИНН

Еще найдено про оборотные активы

- Доля оборотных активов в общей величине капитала Определение Доля оборотных активов в общей величине капитала - характеризующий наличие оборотных средств во всех активах предприятия

- Коэффициент обеспеченности оборотных активов собственными оборотными средствами Внеоборотные активы Оборотные активы или К ооасос Оборотные активы Краткосрочные обязательства Долгосрочные обязательства Оборотные активы Две

- Рентабельность оборотных активов Рентабельность оборотных активов - отражает эффективность использования оборотного капитала организации Рентабельность оборотных активов рассчитывается в программе

- Оборачиваемость оборотных активов Оборачиваемость оборотных активов - характеризует рациональность и интенсивность использования оборотных средств в организации Оборачиваемость оборотных активов

- Коэффициент мобильности оборотных активов Определение Коэффициент мобильности оборотных активов - определяется делением наиболее мобильной части оборотных средств денежных средств и финансовых вложений

- Доля оборотных средств в активах Доля оборотных средств в активах как показатель используется для сравнительного анализа предприятий одной отрасли в части формирования оборотных активов Средние статистические значения коэффициента по годам для предприятий РФ Размер выручки Значения по

- Сущность оборотных активов и повышение эффективности их использования на предприятии В современной экономической системе терминов встречается множество понятий имеющих различное смысловое значение но используемых как синонимы оборотный капитал оборотные активы оборотные средства оборотные фонды Необходимость исследования понятия оборотные активы обуславливается важностью данных активов для

- Коэффициент оборачиваемости оборотных активов Коэффициент оборачиваемости оборотных активов - характеризует рациональность и интенсивность использования оборотных средств в организации Коэффициент оборачиваемости оборотных

- Коэффициент соотношения оборотных и внеоборотных активов Коэффициент соотношения оборотных и внеоборотных активов - характеризует структуру активов предприятия Рассчитывается по данным бухгалтерского баланса Коэффициент соотношения оборотных

- Планирование оборотных производственных активов на примере запасов С учетом этих особенностей сформулируем собственное определение оборотных активов Оборотные активы элемент ресурсного потенциала организации предназначенный для обеспечения непрерывного процесса хозяйственной деятельности потребляемый

- Выбор комплексной политики оперативного управления оборотными активами организации и источниками их финансирования Под политикой управления текущими активами и текущими пассивами по нашему мнению следует понимать совокупность принципов и методов разработки и реализации управленческих решений направленных на формирование необходимого объема и состава оборотных активов обеспечение эффективного их использования и оптимизации структуры источников финансирования Основная цель управления оборотными

- Методика анализа оборотных активов коммерческой организации Анализ оборотных активов занимает важное место в анализе финансового состояния коммерческой организации предприятия поскольку по отношению

- Методические аспекты комплексного экономического анализа оборотных активов торговых организаций Федерации учетно - статистическая информация торговых организаций характеризующая оборотные активы Оборотные активы по своей природе динамичны и в процессе функционирования организаций торговли величина оборотных

- Факторы и проблемы эффективного использования оборотных активов в аграрном секторе В статье рассмотрены внутренние и внешние факторы повышения эффективности использования оборотных активов К внутренним факторам можно отнести стратегию организации хозяйственную и ценовую политику структуру активов

- Анализ состава и структуры производственных оборотных активов сельскохозяйственных организаций на примере Нижегородской области Выявлено что независимо от специализации хозяйств и уровня концентрации производства в структуре оборотных активов сельскохозяйственных организаций наибольший удельный вес занимают оборотные производственные фонды Сельское хозяйство в Российской

- Классификация и анализ стратегий формирования оборотных активов предприятия В статье отмечается что в теории финансового менеджмента различают три стратегии формирования оборотных активов предприятия - агрессивную консервативную и умеренную компромиссную Отсутствие формализованной характеристики этих стратегий делает

- Система управления оборотными активами и краткосрочными обязательствами Дается понятие оборотных активов и краткосрочных обязательств рассматриваются стратегии финансирования анализируются на конкретном предприятии ликвидность платежеспособность зависимость

- Выявление аудитором корпоративных схем мошенничества с оборотными активами Для выявления и предотвращения данных действий возможно привлечение независимого аудитора Оборотные активы в частности денежные средства и дебиторская задолженность рассматриваемые обычно в работе аудиторов являются

- Взаимосвязь оборачиваемости оборотных активов и финансового состояния экономического субъекта Особое внимание уделено методике факторного анализа коэффициента оборачиваемости оборотных активов Повышение эффективности функционирования экономического субъекта обусловливает необходимость взвешенного подхода к разработке и реализации

- Исследование различных форм финансирования оборотных активов предприятий в современных условиях В статье рассмотрены способы финансирования оборотных активов промышленных предприятий с учётом отечественных и международных тенденций Авторами систематизирован и дополнен список

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ