всё о финансовом анализе

+7(902) 40-84-700

Анализ себестоимости продукции предприятия на примере ПАО «Башинформсвязь»

Абдуллина Л.Р.

Студент 3 курса,

экономический ф-т,

Стерлитамакскай филиал БашГУ,

Научный руководитель:

доц. к.х.н.

Иремадзе Э.О.

Стерлитамакскай филиал БашГУ,

РФ, г. Стерлитамак

Скиф. Вопросы студенческой науки

2017

В данной работе рассматриваются проблемы влияния таких основных факторов как производительность труда, амортизация основных средств, фонд начисленной заработной платы и социальные выплаты на себестоимость продукции и услуг ПАО «Башинформсвязь». В современных условиях хозяйственной деятельности предприятий расчет и анализ себестоимости продукции является важнейшей задачей любой организации и входит в систему управленческого учета, т.к. именно себестоимость лежит в основе большинства управленческих решений. Для исследования влияния выбранных факторов на себестоимость была построена экономико-математическая модель на основе корреляционно-регрессионного анализа. В ходе исследования обнаружилось, что наибольшее воздействие оказывают производительность труда, амортизация основных средств и фонд начисленной заработной платы. Исходя из полученных данных, были сделаны выводы о деятельности ПАО «Башинформсвязь».

Себестоимость продукции представляет собой совокупность затрат на производство продукции, работ, услуг и их продажу, отображенная в денежном выражении, и является общим, синтетическим индикатором, при помощи которого можно оценить эффективность операционной или финансовой деятельности любой организации.

В данной статье себестоимость рассматривалась исходя из затрат на производство с добавлением накладных расходов, которые не могут быть распределены прямо пропорционально между единицами товара, но тем не менее закладываются в их себестоимость.

С целью принятия оптимальных управленческих решений по снижению себестоимости продукции предприятия ПАО «Башинформсвязь» была предпринята попытка проведения экономико-математического анализа факторов, влияющих на себестоимость продукции.

В настоящее время в экономике широко применяются математические методы, использование которых совместно с экономическим анализом открывает все больше возможностей для развития экономических исследований и практики [1]. Использование математических методов и моделей в экономике позволяет углубить количественный экономический анализ, расширить область экономической информации, интенсифицировать экономические расчеты. Поскольку экономико-математическое моделирование охватывает весь спектр реальных систем, то по определенным факторам можно легко подобрать наиболее подходящую модель для описания экономического события [2].

Актуальность данной работы заключается в том, что оценка и прогнозирование себестоимости продукции является основой для попытки успешного минимизирования затрат фирмы.

Соответственно, цель данной работы заключается в исследовании и поиске оптимального уровня себестоимости продукции ПАО «Башинформсвязь» для определения степени влияния различных факторов на ее уровень, а также в построении прогноза на основе полученных данных.

В современной рыночной экономике роль себестоимости продукции неуклонно возрастает, поскольку себестоимость отражает качество производственной и хозяйственной деятельности организации [3]. Грамотный учет и правильное использование резервов для снижения себестоимости повышает эффективность производства. С социально-экономической точки зрения снижение себестоимости продукции позволит:

- Высвободить оборотный капитал, а также ускорить его оборот;

- Улучшить финансовое состояние предприятия;

- Повысить конкурентоспособность продукции за счет регулирования цен [4].

Анализ себестоимости продукции, работ и услуг имеет большое значение в системе управления затратами [5]. Проведенный в статье анализ позволит изучить тенденции изменения ее уровня, установить отклонение фактических затрат от нормативных и их причины, выявить резервы снижения себестоимости продукции и дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции [6].

Расчет и анализ себестоимости продукции является важнейшей задачей любого предприятия и входит в систему управленческого учета, т.к. именно себестоимость лежит в основе большинства управленческих решений [7].

Важнейшими путями снижения себестоимости продукции (операционных затрат) является экономия всех видов ресурсов, потребляемых в производстве [8]. Проведенный анализ себестоимости продукции и услуг состоит:

- из изучения общего уровня себестоимости и факторов, определяющих размер всех или большинства элементов затрат;

- анализа отдельных видов затрат с целью выявления резервов экономии по отдельным элементам затрат.

Систематическое снижение себестоимости продукции - одно из основных условий повышения эффективности производства [9]. Она оказывает непосредственное влияние на величину прибыли, уровень рентабельности, а также на общегосударственный денежный фонд. Поэтому формирование издержек производства и обращения, их учет имеют важное значение для предпринимательской деятельности организации [10].

Таблица 1. Квартальные данные ПАО «Башинформсвязь»

| Факторы Кв. | Себестоимость продукции | Производительность труда | Амортизация ОС | Фонд начисленной заработной платы | Выплаты социального характера |

| 2013 г. 1 кв. | 1309251р. | 231306р. | 8239312,48р. | 461457,50 | 8320,10 |

| 2013 г. 2 кв. | 2774672р. | 468112р. | 8472543,38р. | 961718,10 | 19048,60р. |

| 2013 г. 3 кв. | 4155986р. | 962755р. | 8711083,61р. | 1447130,20р. | 29451,10р. |

| 2013 г. 4 кв. | 5614381р. | 1077068р. | 8721355,08р. | 1932493,80р. | 43750р. |

| 2014 г. 1 кв. | 1409037р. | 262469р. | 9044304,75р. | 462723,30 | 18842р. |

| 2014 г. 2 кв. | 2848648р. | 528717р. | 9518672,5 | 723541,20р. | 32133,10р. |

| 2014 г. 3 кв. | 4269150р. | 805294р. | 9753689,73р | 964581,70р. | 45687,40р. |

| 2014 г. 4 кв. | 6542960р. | 1092496р. | 10035012,04р. | 1926771,90р. | 59942,90р. |

| 2015 г. 1 кв. | 1050158р. | 301801р. | 10412644, 08р. | 444664,70 | 23217р. |

| 2015 г. 2 кв. | 2080226р. | 604351р. | 10757593, 6р. | 916928,40 | 55561,40р. |

| 2015 г. 3 кв. | 3319799р. | 917204р. | 11154974, 44р. | 1363533,70р. | 72872,30р. |

| 2015 г. 4 кв. | 6599666р. | 1240539р. | 11340487, 57р. | 1827954,10р. | 106476, 80р. |

| 2016 г. 1 кв. | 1204411р. | 333429р. | 11417879,6р. | 398507,20р. | 27025,10р. |

| 2016 г. 2 кв. | 2452268р. | 675440р. | 11614493, 66р. | 802992р. | 43607,90р. |

| 2016 г. 3 кв. | 3616455р. | 1025544р. | 13030325, 95р. | 1173706,40р. | 58739,80р. |

| 2016 г. 4 кв. | 5259426р. | 1570481р. | 13760625. 41р. | 1531304,40р. | 70024,40р. |

ПАО «Башинформсвязь» - крупнейшая телекоммуникационная компания Республики Башкортостан, владеющая высокотехнологичной и мощной технической базой, разветвленной телефонной сетью общего пользования, системами передачи данных, теле- и радиовещания. Построенная экономико-математическая модель снижения себестоимости продукции позволит данному предприятию оценить степень эффективности своей деятельности и выработать прогноз для принятия рациональных управленческих решений.

В данной работе была попытка построения экономико-математической модели, являющейся математическим описанием хозяйственной деятельности предприятия с целью исследования и успешного управления фирмой [11]. Построенная экономико-математическая модель включают в себя целевые критерии, уравнения, неравенства и ограничения, описывающие функционирование данного объекта, а также соотношения между показателями, обусловленные существующими экономическими зависимостями между ними [12].

Экономико-математическая модель строилась на основе корреляционно-регрессионного анализа, который позволяет выявить истинность и адекватность модели [13].

Для проведения анализа были выбраны 4 фактора, оказывающих влияние на уровень себестоимости продукции: производительность труда (х1), амортизация основных средств (х2), фонд начисленной заработной платы (х3) и выплаты социального характера (х4). Данные были взяты из квартальных отчетов ПАО «Башинформсвязь» за 2013-2016 года.

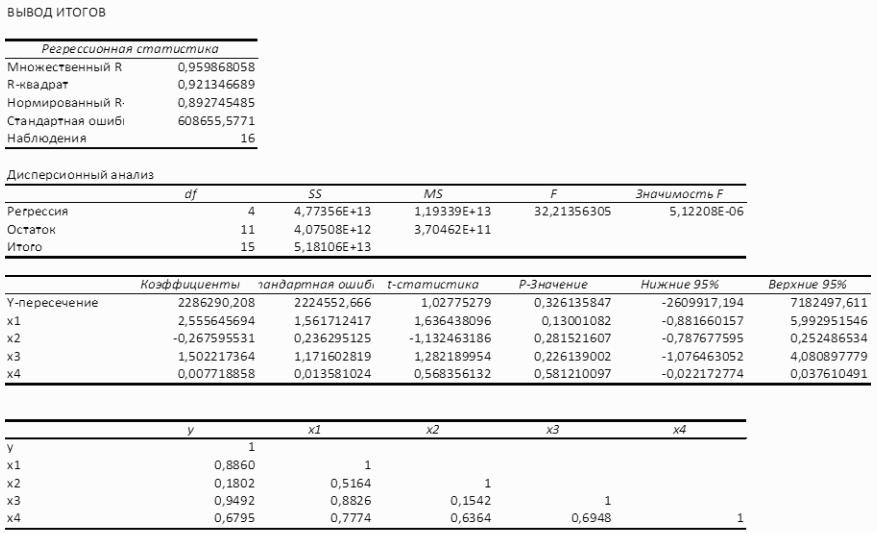

В ходе проведения анализа выяснилось, что из рассмотренных факторов наименьшее влияние на складываемый уровень себестоимости продукции и услуг на предприятии имеют выплаты социального характера, в то время как остальные факторы являются значимыми. На представленном ниже рисунке показаны итоги анализа.

Рисунок 1. Вывод итогов корреляционно-регрессионного анализа

Исходя из полученных данных, можно сделать следующие выводы:

- при увеличении производительности труда на один процент от своего среднего значения при неизменности значений других факторов себестоимость продукции и услуг увеличится в среднем на 0,6%;

- при увеличении амортизации основных средств на один процент от своего среднего значения при неизменности значений других факторов произойдет снижение себестоимости продукции на 0,8%, а увеличение фонда заработной платы на один процент при тех же условиях повлечет за собой увеличение себестоимости продукции и услуг на 0,4%;

- рост производительности труда на единицу от своего среднего значения увеличит себестоимость продукции и услуг ПАО «Башинформсвязь» на 2,5 единиц;

- снижение амортизации основных фондов на единицу от своего среднего значения повлечет за собой снижение себестоимости на 0,28 единиц;

- если фонд заработной платы возрастет на единицу от своего среднего значения, то произойдет увеличение себестоимости продукции и услуг на 1,5 единиц.

Проанализировав данную ситуацию, можно сделать вывод, что в значительной степени себестоимость продукции и услуг ПАО «Башинформсвязь» может снизить амортизация основных фондов. Добиться такого сокращения можно путем их максимальной загрузки [6]. В данной работе снижение затрат на амортизацию основных средств положительно влияет на динамику затрат предприятия.

Полученные в ходе анализ данные свидетельствуют об увеличении себестоимости продукции и услуг за счет производительности труда и фонда заработной платы. Снизить рост производительности труда можно за счет автоматизации производства или модернизации и замены устаревшего оборудования, а сократить оплату труда можно путем сокращения административно-обслуживающего персонала либо за счет сокращения трудоемкости выпускаемой продукции и оказанных услуг.

Таким образом, можно сделать вывод, что экономико-математические методы способствуют совершенствованию анализа хозяйственной деятельности предприятия. С их применением увеличивается эффективность экономического анализа за счет выбора наиболее оптимального варианта использования хозяйственных ресурсов.

Список литературы:

1. Optimization model of consumer loans portfolio in commercial banks according to current problems on the example of jsc "russian standard" bank// Iremadze E.O., Antonova N.A.// Международный научно-исследовательский журнал. 2016. № 7-1 (49). С. 30-31.

2. Analysis of the main economic indicators of the financial improvement of the enterprise//Iremadze E.O., Abashidze N.B./Economy and Society. 2014. № 3-4. С. 141.

3. Прогнозирование основных экономических показателей // Кулинич О.В., Иремадзе Э.О.// В сборнике: Состояние и перспективы развития экономики в условиях неопределенности Сборник статей Международной научно-практической конференции. Ответственный редактор А.А. Сукиасян. 2014. С. 107-109.

4. Анализ экономической деятельности ОАО банк «УралСиб» //Иремадзе Э.О., Кривцова Д.Н.// В сборнике: Вопросы образования и науки: теоретический и методический аспекты сборник научных трудов по материалам Международной научно-практической конференции: в 11 частях. 2014. С. 81-83.

5. Эконометрическая модель развития современной экономической ситуации в России// Иремадзе Э.О., Кулинич О.В.// Научное обозрение. 2015. № 2. С. 298-302.

7. Мишкова М.Управление затратами //Финансовый директор. - 2015. - № 4 (100). - С. 59.

8. Бартнева С.С. Анализ себестоимости продукции // Проблемы экономики и управления. - 2014. - №12. - С. 55.

8. Prediction of financial indicators of a company using mathematical methods// Iremadze E.O., Antonova N.A.// Международный научно-исследовательский журнал. 2016. № 11-1 (53). С. 36-38.

9. Моделирование современной экономической ситуации в России // Кулинич О.В., Иремадзе Э.О.//В сборнике: Государство и бизнес. Современные проблемы экономики Материалы VII Международной научно-практической конференции. Северо-Западный институт управления РАНХиГС при Президенте РФ, Факультет экономики и финансов. 2015. С. 16-20.

10. Оптимизация структуры потребительского кредитного портфеля коммерческого банка «УралСиб» Иремадзе Э.О.//Научное обозрение. 2014. № 4. С. 352-354.

11. Analysis of the main economic indicators of the financial improvement of the enterprise// Iremadze E.O., Abashidze N.B.//Economy and Society. 2014. № 3-4. С. 141.

12. The econometric model of the russian economy// Iremadze E.O., Kulinich O.VV/В сборнике: Applied Sciences in Europe: tendencies of contemporary development 1st International Scientific Conference: Conference papers. Hosted by the ORT Publishing and The Center For Social and Political Studies "Premier". 2013. С. 236-241.

13. Комплексный анализ организационно-экономической деятельности предприятия с целью совершенствования его системы управления// Григорьева Т.В., Иремадзе Э.О., Белобородова К.А. //В сборнике: Новшества в области естественных и математических наук сборник научных трудов по итогам международной научно-практической конференции. 2016. С. 11 -13.

Метки

себестоимость продукции и услуг производительность труда амортизация основных средств фонд начисленной заработной платы выплаты социального характера корреляционно-регрессионный анализ экономико-математическая модель

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ