всё о финансовом анализе

+7(902) 40-84-700

Анализ операционных расходов российских нефтегазовых компаний в условиях кризиса

Анастасия Юрьевна Кондратова

Новосибирский национальный исследовательский

государственный университет,

Россия, г. Новосибирск, ул. Пирогова, 2,

аспирант,

Интерэкспо Гео-Сибирь

2017

Рассматривается анализ структуры и динамики операционных расходов крупнейших российских нефтегазовых компаний в кризисных условиях. Также выясняются основные факторы, оказывающие основополагающее влияние на расходы, возникающие в результате основной деятельности предприятий, оптимизация которых может существенно увеличить прибыль компаний.

Актуальность. Как известно, основную часть бюджета России составляют доходы от добычи и продажи полезных ископаемых, в частности нефти и газа. Однако ухудшение минерально-сырьевой базы может приводить к увеличению операционных расходов, а соответственно, снижению доходов, поступающих в бюджет. Операционные расходы являются одним из основных видов расходов, непосредственно связанных с текущей деятельностью предприятия. В связи с этим исследование их динамики и структуры, а также направлений их снижения весьма актуально.

Объект исследования: операционные расходы восьми крупнейших нефтегазовых компаний России («Роснефть», «Лукойл», «Сургутнефть», «Газпром нефть», «Татнефть», «Башнефть», «Газпром» и «Новатэк»).

Цель исследования: изучить основные составляющие операционных расходов российских нефтегазовых компаний и выявить факторы, которые в наибольшей степени влияют на них.

Для достижения указанной цели были поставлены следующие задачи: проанализировать структуру и динамику операционных расходов; выявить наиболее значительные статьи операционных расходов; выяснить, какие факторы в большей степени влияют на операционные расходы; предложить возможные пути оптимизации крупных статей операционных расходов.

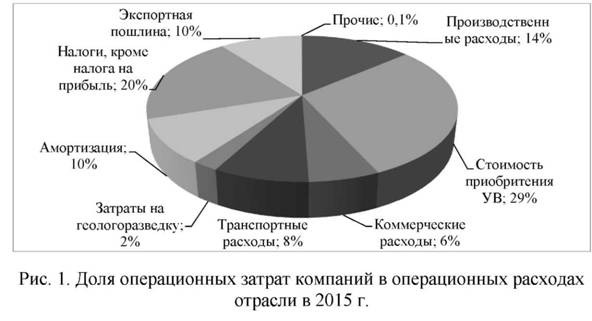

Налоговые платежи (если рассматривать сумму налогов и таможенных пошлин) составляют основную часть операционных расходов всей отрасли (30 %). Также большое количество расходов по отрасли в целом приходится на приобретение нефти, газа, нефтепродуктов и услуг по переработке нефти (29 % всех операционных расходов) (рис. 1). Это связано со спецификой деятельности компании «ЛУКОЙЛ», которая закупает значительное количество дополнительных объемов нефти и нефтепродуктов, прежде всего за рубежом, для дальнейшей переработки и сбыта. Именно на нее приходится 55 % затрат всей отрасли, связанных с приобретением углеводородов.

В последнее время можно наблюдать ежегодный рост совокупных операционных расходов нефтегазовых компаний России с 13 трлн руб. в 2012 г. до 17,4 трлн руб. в 2015 г., что, несомненно, связано с низкой эффективностью работы отрасли, ухудшением качества минерально-сырьевой базы страны, удорожанием за счет курсовой разницы импортных комплектующих [1].

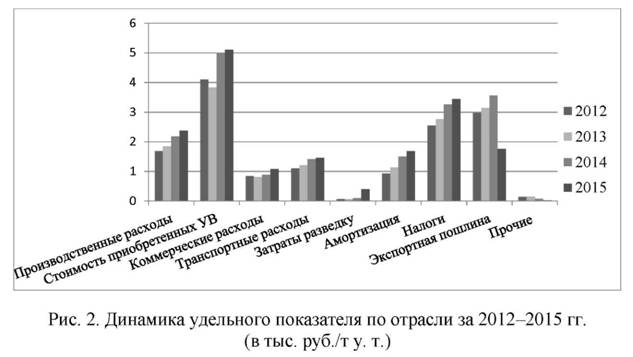

Основной деятельностью нефтегазовых компаний является добыча углеводородов. Поэтому были рассмотрены удельные показатели операционных расходов на единицу добычи нефти и газа (рис. 2).

Расчеты показывают, что удельные затраты ежегодно растут. Несмотря на то что добыча газа снизилась, наблюдается увеличение удельных затрат в целом по отрасли. Это можно объяснить тем, что происходило увеличение всех составляющих себестоимости продукции, которую приобретали компании, поэтому она увеличилась в большее число раз, чем отдельные составляющие. Наибольшую роль в этом сыграл значительный рост этой статьи за счет увеличения расходов на приобретение УВ компанией «Лукойл». Также стоит учесть и тот факт, что с каждым годом разработка месторождений становится все дороже.

Наибольшие удельные затраты в 2015 г., как и в предыдущие годы, приходятся на крупнейшие нефтяные компании: «Лукойл» (50,2), «Газпром Нефть» (32,5) и «Роснефть» (21,5). Для сравнения, удельные затраты газовых компаний составляют 8,8 у «Газпрома» и 4,1 - у «Нокатэка».

В результате на основе проведенного анализа мы пришли к следующим выводам:

- основную долю в структуре операционных расходов занимает стоимость приобретения углеводородов и налоговые сборы;

- объем операционных расходов, а также удельный показатель на единицу добычи ежегодно увеличивается;

- основное влияние на операционные расходы оказывают цена нефти, а следовательно, курс долл./руб.

Увеличение операционных расходов связано с ухудшением ресурсно-сырьевой базы углеводородов в России, удорожанием сервисных работ и увеличением степени сложности разработки, ростом доли трудноизвлекаемых запасов углеводородов, а также увеличением стоимости добычи нефти в регионах с суровыми природно-климатическими условиями.

Основными путями снижения себестоимости продукции является технический прогресс, совершенствование организации производства и труда, повышение надежности геологоразведки, долговечности скважин и нефтепромыслового оборудования.

Библиографический список

1. Нефтяная промышленность исторически главных центров Волго-Уральской нефтегазоносной провинции, элементы их истории, ближайшие и отдаленные перспективы / Кон-торович А. Э., Эдер Л. В., Филимонова И. В., Мишенин М. В., Немов В. Ю. // Геология и геофизика. - 2016. - Т. 57, № 12. - С. 2097-2114.

2. Роль уникальных и крупных месторождений в нефтяной промышленности России: ретроспектива, современное состояние, прогноз / Конторович А. Э., Эдер Л. В., Филимонова И.В., Мишенин М. В. // Энергетическая политика. - 2016. - № 2. - С. 34-43.

3. Состояние нефтяной промышленности России: добыча, переработка, экспорт / Эдер Л. В., Филимонова И. В., Проворная И. В., Мамахатов Т. М. // Минеральные ресурсы: экономика и управление. - 2016. - № 6. - С. 41-51.

4. Устойчивые тенденции и закономерности развития налогообложения нефтегазового комплекса России / Филимонова И. В., Эдер Л. В., Проворная И. В., Мочалов Р. А. // Недропользование XXI век. - 2016. - № 10. - С. 16-22.

5. Эдер Л. В., Филимонова И. В., Кожевин В. Д. Анализ эффективности крупнейших нефтегазовых компаний России // Проблемы экономики и управления нефтегазовым комплексом. - 2016. - № 3. - С. 9-18.

6. Принципиальные подходы к геолого-экономической оценке разномасштабных нефтегазовых объектов / Филимонова И. В., Эдер Л. В., Мишенин М. В., Проворная И. В. // Геология нефти и газа. - 2014. - № 1. - С. 15-23.

7. Эдер Л. В., Немов В. Ю., Филимонова И. В. Перспективы энергопотребления на транспорте: методические подходы и результаты прогнозирования // Мир экономики и управления. - 2016. - Т. 16, № 1. - С. 25-38.

8. Комплексный анализ современного состояния нефтегазового комплекса Восточной Сибири и Дальнего Востока / Филимонова И. В., Эдер Л. В., Дякун А. Я., Мамахатов Т. М. //Вестник Тюменского государственного университета. Экология и природопользование. -

2016. - Т. 2, № 1. - С. 43-60.

9. Эдер Л. В., Проворная И. В., Филимонова И. В. Добыча и утилизация попутного нефтяного газа как направление комплексного освоения недр: роль государства и бизнеса, технологий и экологических ограничений // Бурение и нефть. - 2016. - № 10. - С. 8-15.

10. Мкртчян Г. М., Эдер Л. В., Филимонова И. В. Эффективность управления компаниями нефтегазовой отрасли России в условиях кризиса // Менеджмент в России и за рубежом. - 2016. - № 2. - С. 48-57.

11. Эдер Л. В., Филимонова И. В., Моисеев С. А. Нефтегазовый комплекс Восточной Сибири и Дальнего Востока: тенденции, проблемы, современное состояние // Бурение и нефть. - 2015. - № 12. - С. 3-12.

12. Эдер Л. В., Филимонова И. В., Мишенин М. В. Ключевые тенденции в области лицензирования участков, содержащих нефть и газ // Проблемы экономики и управления нефтегазовым комплексом. - 2017. - № 1. - С. 20-28.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ