всё о финансовом анализе

+7(902) 40-84-700

Анализ эффективности применения Z-счета Альтмана при диагностике банкротства российских компаний в условиях кризисных явлений в экономике

Мелых Анастасия Ярославовна,

студентка Финансового университета

Научный руководитель:

Сетченкова Л.А.,

кандидат экономических наук,

доцент кафедры «Корпоративные финансы»

Научные записки молодых исследователей

№1/2016

Кризисные явления в мировой экономике и санкции против России негативно влияют на состояние отечественных предприятий. С каждым годом число компаний, признающих себя банкротами, растет. В этой связи анализ платежеспособности предприятий является темой актуальной, поскольку позволяет оценить реальное финансовое состояние фирмы и спрогнозировать возможное банкротство.

Существует множество методов оценки риска несостоятельности, среди которых: анализ при помощи коэффициентов рентабельности активов; коэффициента покрытия; финансовый леверидж и другие. Автор статьи использовал анализ на основе Z-счета Альтмана и сделал вывод об эффективности данного метода и перспективах его дальнейшего применения.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности активов и большого количества финансово-экономических коэффициентов.

В условиях кризиса, в периоды спада в экономике, участники рынка нередко сталкиваются с финансовыми трудностями, и далеко не все в состоянии их преодолеть. И когда долги предприятия превышают его активы, и его имущества уже недостаточно для удовлетворения требований всех кредиторов, возникает ситуация банкротства.

По сути, банкротство - это обратная сторона медали успешного предпринимательства, объективный процесс в рыночной экономике. Даже крупные предприятия не всегда могут избежать риска банкротства. Пример тому - банкротство всемирно известных зарубежных холдингов, таких как General Motors, Bank of New England, Lehman Brothers, которые были признаны банкротами с наступлением кризиса в 2008 г. И многих интересует вопрос: почему ранее благополучные предприятия оказываются в состоянии неплатежеспособности?

Причины кризисного состояния различные. В их числе: изменчивость рыночных условий; давление конкурентов; злоупотребления со стороны менеджеров и персонала; деятельность проверяющих или контролирующих государственных органов; введение новых законов или других нормативно-правовых актов; нестабильность политической ситуации; стихийные бедствия. Но какими бы ни были явные причины ухудшения финансового состояния, первопричиной любого кризиса в организации является низкий уровень профессионализма менеджмента компании.

Под несостоятельностью или банкротством в Законе о банкротстве понимается неспособность должника удовлетворить требования кредиторов по денежным обязательствам или выполнить обязанность по уплате обязательных платежей. Если в роли должника выступает организация, то она признается несостоятельной, когда соответствующие обязанности не исполнены в течение трех месяцев с момента наступления даты их исполнения.

Предотвращение угрозы банкротства - одна из самых главных задач управления финансами организации. Самостоятельность предприятий, определенная ГК РФ, и возрастающая их ответственность перед кредиторами, акционерами, работниками, государством требует уделять внимание прогнозированию возможного банкротства предприятия в целях его недопущения.

Для проведения соответствующего анализа необходимо на конкретном примере рассмотреть финансовый анализ как источник диагностики банкротства; выявить сущность банкротства экономического субъекта, проанализировать причины банкротства предприятия; провести диагностику банкротства предприятия.

Диагностика финансового состояния организации - это совокупность методов, направленных на выявление проблем, слабых мест в системе управления, которые являются причинами неблагополучного финансового состояния и других негативных показателей деятельности. В свою очередь финансовое состояние - это понятие, которое отражает результат взаимодействия всех элементов экономических отношений, возникающих в процессе деятельности предприятия [1, с. 222]. Для анализа банкротства предприятия мы используем модель Альтмана и проанализируем показатели компании за 2013-2014 гг.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета модели Альтмана и большого количества финансово-экономических коэффициентов.

В западной практике финансово-хозяйственной деятельности для анализа банкротства активно используется Z- счет Альтмана. Он представляет собой пятифакторную модель, построенную по данным 33 обанкротившихся предприятий США (1969), а именно:

Z = 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + К5,

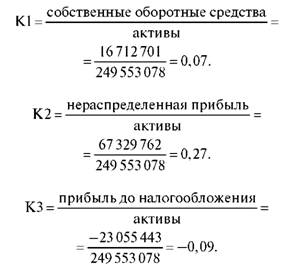

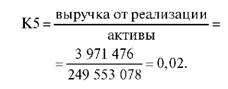

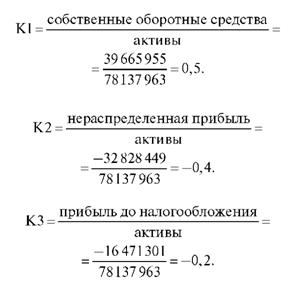

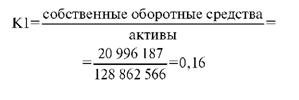

где X1 - оборотный капитал/сумма активов;

X2 - нераспределенная прибыль/сумма активов;

X3 - операционная прибыль/сумма активов;

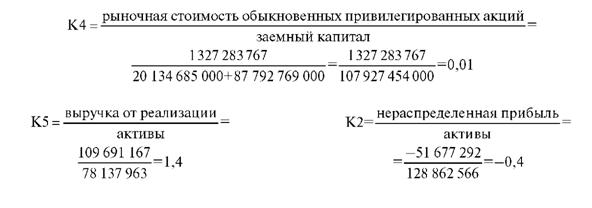

X4 - рыночная стоимость акций/задолженность;

X5 - выручка/сумма активов.

Проведем диагностику финансового состояния на примере ОАО «Мечел». Компания, основанная в 2003 г., является одним из ведущих мировых предприятий в горнодобывающей и металлургической отраслях.

2014 г.

2013 г.

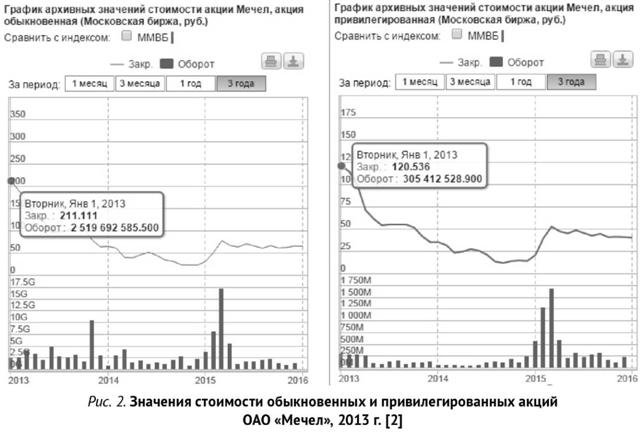

Для того чтобы оценить рыночную стоимость акций за 2013-2014 гг., проанализируем их стоимость и оборот по месяцам, найдем среднюю стоимость акции и возьмем ее значение.

Z = 1,2 х 0,07 + 1,4 х 0,27 + 3,3 х (-0,09) + 0,6 х 0,45 + 0,02 = 0,084 + 0,378 - 0,297 + 0,27 + 0,02 = 0,455 [3].

Так как Z значительно ниже порогового значения модели, равного 1,81, вероятность банкротства компании очень высока.

Что послужило причиной такого низкого показателя? Если проанализировать каждый показатель в отдельности, то мы видим, что прибыль до налогообложения отрицательная, а выручка от реализации достаточно мала по отношению к активам. Компания долгие годы получала отрицательную прибыль, что и сказалось на показателях эффективности.

Z = 1,2 x 0,07 + 1,4 x 0,38 + + 3,3 x (-0,12) + 0,6 x 3,23 + 0,02 = = 0,084 + 0,532 - 0,396 + 1,938 + 0,02 = 2,178 [3].

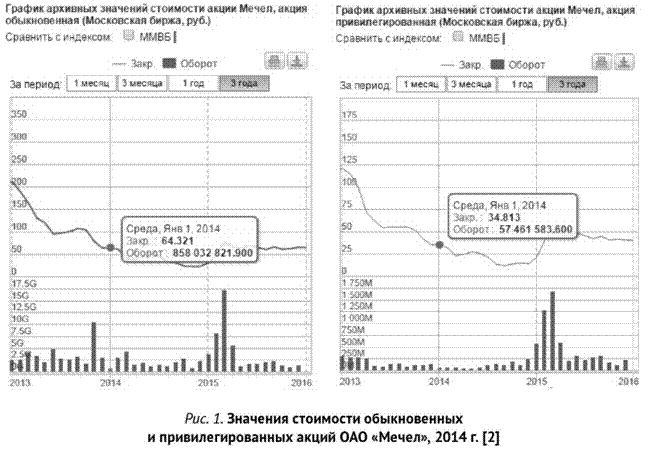

Таблица 1. Обыкновенные и привилегированные акции ОАО «Мечел», 2014 г. [2]

| Обыкновенные акции | Привилегированные акции | |||

| цена, руб. | оборот, шт. | цена, руб. | оборот, шт. | |

| Январь | 64,00 | 858 032 821,00 | 34,00 | 57 461 583,00 |

| Февраль | 60,00 | 2 979 374 816,00 | 31,00 | 59 234 311,00 |

| Март | 39,00 | 4 175 888 194,00 | 22,00 | 58 261 851,00 |

| Апрель | 38,00 | 1 518 327 629,00 | 24,00 | 48 695 608,00 |

| Май | 45,00 | 1 868 812 238,00 | 27,00 | 52 150 347,00 |

| Июнь | 50,00 | 1 103 253 406,00 | 25,00 | 62 556 022,00 |

| Июль | 43,00 | 1 536 077 186,00 | 20,00 | 109 266 447,00 |

| Август | 33,00 | 1 201 518 458,00 | 13,00 | 133 332 676,00 |

| Сентябрь | 30,00 | 2 012 324 774,00 | 11,00 | 112 021 823,00 |

| Октябрь | 22,00 | 2 848 665 102,00 | 13,00 | 188 782 511,00 |

| Ноябрь | 22,00 | 859 700 651,00 | 14,00 | 112 806 469,00 |

| Декабрь | 22,00 | 2 272 198 682,00 | 13,00 | 237 602 440,00 |

| Среднее | 39,00 | 1 936 181 163,08 | 20,58 | 102 681 007,33 |

| Рыночная цена акций | Рыночная цена акций | |||

| 75 511 065 360,25 | 2 113 517 400,94 | |||

Таблица 2. Обыкновенные и привилегированные акции ОАО «Мечел», 2013 г. [2]

| Обыкновенные акции | Привилегированные акции | |||

| цена, руб. | оборот, шт. | цена, руб. | оборот, шт. | |

| Январь | 211,00 | 2 519 692 585,00 | 120,00 | 305 412 528,00 |

| Февраль | 188,00 | 2 574 548 016,00 | 113,00 | 280 584 291,00 |

| Март | 162,00 | 4 076 818 197,00 | 98,00 | 275 887 271,00 |

| Апрель | 130,00 | 3 384 581 307,00 | 70,00 | 264 157 023,00 |

| Май | 119,00 | 2 156 353 396,00 | 61,00 | 101 068 448,00 |

| Июнь | 95,00 | 4 741 326 441,00 | 53,00 | 72 159 524,00 |

| Июль | 96,00 | 1 793 370 122,00 | 54,00 | 133 728 076,00 |

| Август | 99,00 | 2 569 458 242,00 | 54,00 | 153 950 350,00 |

| Сентябрь | 106,00 | 3 104 525 548,00 | 54,00 | 82 108 334,00 |

| Октябрь | 104,00 | 1 699 016 830,00 | 51,00 | 110 967 351,00 |

| Ноябрь | 78,00 | 10 486 613 735,00 | 41,00 | 122 656 743,00 |

| Декабрь | 63,00 | 2 908 049 234,00 | 34,00 | 122 577 710,00 |

| Среднее | 120,92 | 3 501 196 137,75 | 6,92 | 168 771 470,75 |

| Рыночная цена акций | Рыночная цена акций | |||

| 423 352 966 322,94 | 11 293 624 251,02 | |||

Таким образом, полученный показатель в 2013 г. попадает в интервал 1,81 < z < 2,7, что свидетельствует о высокой вероятности банкротства компании в 2013 г. Однако этот показатель намного выше, чем в 2014 г., когда он составил 0,455, обозначив, что у компании очень высокая вероятность банкротства. В основном показатели были выше за счет большей рыночной стоимости акций, в то время как в 2014 г. их стоимость резко упала.

Проанализировав показатели компании за 2013-2014 гг., можно сделать вывод, что ситуация не улучшается. Однако стоит отметить, что по итогам II квартала 2015 г. впервые с 2012 г. компания получила чистую прибыль в размере 34 млн долл. США. За тот же период выручка составила 1,2 млрд долл. США. Следовательно, в компании реализуется эффективная политика реструктуризации долга и повышения прибыли.

Если говорить об эффективности использования пятифакторной модели Альтмана, то, на наш взгляд, в данном случае составляющие ее показатели отразили реальную ситуацию компании.

Для сравнения исследуем еще одну компанию, которая 26 октября 2015 г. объявила себя банкротом.

«Трансаэро» - крупнейшая российская авиакомпания, прекратившая свою операционную деятельность в октябре 2015 г., базировалась в московских аэропортах «Домодедово» и «Внуково», формируя также дополнительный хаб в аэропорту «Пулково».

Авиакомпания осуществляла пассажирские и грузовые перевозки по России, а также международные рейсы средней и большой протяженности в страны Европы, Азии, Северной и Латинской Америки. Флот авиакомпании составлял свыше ста воздушных судов.

«Трансаэро» была второй в стране по годовому пассажирообороту авиакомпанией после «Аэрофлота». За 2014 г. авиакомпания перевезла около 13,2 млн пассажиров. Операционная прибыль за 2014 г. составила 10,5 млрд руб.

О возможном банкротстве компании стало известно в начале октября 2015 г. после продолжительных финансовых проблем у перевозчика. С 1 октября, по распоряжению Росавиа-ции, продажа билетов на все рейсы авиакомпании была приостановлена. Однако 20 октября было подписано соглашение о продаже акционерам российской авиакомпании S7 «не менее 51 % акций» «Трансаэро» с целью «всеми силами предотвратить банкротство». Тем не менее Министерство транспорта России по итогам проверки аннулировало сертификат «Трансаэро» на авиаперевозки [4].

Проанализируем показатели компании за 2013-2014 гг. 2013 г.

Для того чтобы оценить рыночную стоимость акций за 2013-2014 гг., проанализируем их стоимость и оборот по месяцам, найдем среднюю стоимость акции и возьмем ее значение.

Z = 1,2 х 0,5 + 1,4 х (-0,4) + 3,3 х (-0,2) + 0,6 х 0,01 + 1,4 = = 0,6 - 0,56 - 0,66 + 0,006 + 1,4 = 0,786 [3].

Так как Z на много меньше, чем 1,81, то вероятность банкротства компании в 2013 г. была очень высока.

2014 г.

Таблица 3. Обыкновенные акции ОАО «Трансаэро», 2013 г. [2]

| Обыкновенные акции | ||

| цена, руб. | оборот, шт. | |

| Январь | 134,00 | 865 870,00 |

| Февраль | 133,00 | 3 521 099,00 |

| Март | 137,00 | 10 652 773,00 |

| Апрель | 137,00 | 3 574 976,00 |

| Май | 137,00 | 9 198 210,00 |

| Июнь | 140,00 | 2 394 558,00 |

| Июль | 141,00 | 1 785 331,00 |

| Август | 141,00 | 1 498 035,00 |

| Сентябрь | 143,00 | 17 174 329,00 |

| Октябрь | 153,00 | 17 760 668,00 |

| Ноябрь | 153,00 | 17 785 224,00 |

| Декабрь | 153,00 | 26 085 556,00 |

| Среднее | 141,83 | 9 358 052,42 |

| Рыночная цена акций | 1 327 283 767,76 | |

Z = 1,2 x 0,16 + 1,4 x (-0,4) + 3,3 x (-0,15) + + 0,6 x 0,1 + 0,91 = = 0,192 - 0,56 - 0,495 + 0,06 + 0,91 = 0,107 [3].

В 2014 г. по сравнению с 2013 г. показатели ухудшились и вероятность банкротства «Трансаэро» выросла еще больше.

Таблица 4. Обыкновенные акции ОАО «Трансаэро», 2014 г. [2]

| Обыкновенные акции | ||

| цена (руб.) | оборот (шт.) | |

| Январь | 161,00 | 22 067 629,00 |

| Февраль | 164,00 | 18 889 454,00 |

| Март | 172,00 | 16 984 549,00 |

| Апрель | 184,00 | 27 732 581,00 |

| Май | 187,00 | 21 767 933,00 |

| Июнь | 203,00 | 432 756 311,00 |

| Июль | 206,00 | 25 903 580,00 |

| Август | 204,00 | 21 173 066,00 |

| Сентябрь | 205,00 | 26 714 683,00 |

| Октябрь | 208,00 | 52 734 050,00 |

| Ноябрь | 208,00 | 26 312 660,00 |

| Декабрь | 209,00 | 30 100 555,00 |

| Среднее | 192,58 | 60 261 420,92 |

| Рыночная цена акций | 11 605 345 311,53 | |

В данном случае Z-счет Альтмана также отразил реальную ситуацию компании, которая, как известно, была признана банкротом и прекратила свою деятельность в октябре 2015 г.

На примере анализа показателей двух компаний при помощи Z- счета Альтмана можно сделать вывод, что его использование для диагностики банкротства позволяет оценить реальное состояние предприятия. Каждый коэффициент модели отразил неблагоприятное положение ОАО «Трансаэро». Следовательно, даже по отдельным показателям Z- счета можно судить о вероятности банкротства. Коэффициенты К3 и К2 в 2013-2014 гг. были отрицательными, что свидетельствовало об убыточности компании в эти годы. Для предотвращения негативных последствий следует проводить диагностику на возможное банкротство. В случае ОАО «Мечел» были приняты соответствующие меры, и прибыль предприятия стала расти.

Как ни парадоксально это звучит, но банкротство организации имеет и положительные стороны, так как инициирует:

- закрытие организации должника и возвращение долгов кредиторам;

- начало нового бизнеса;

- замену некомпетентных руководителей на дееспособных профессиональных, передачу бизнеса в более надежные руки собственников;

- очищение активов организации, восстановление ее финансовой устойчивости и реструктуризацию с целью выхода на эффективный бизнес.

В случае ОАО «Трансаэро» Информационное агентство России ТАСС сообщило, что банкротство компании является единственным верным решением. В компании долгие годы проводился неэффективный менеджмент, три года подряд крупнейший авиаперевозчик работал в убыток. Поэтому положительным и верным решением было заявление о банкротстве и приостановке деятельности компании.

Литература

1. Никитина Н.В., Янов В.В. Корпоративные финансы: учеб. пособие. 2-е изд., стер. М.: КНОРУС, 2013. С. 222.

2. Investfunds.ru Электронный ресурс. http://stocks.investfunds.ru (дата обращения: 22.11.2015).

3. СПАРК Электронный ресурс. http://www.spark-interfax.ru (дата обращения: 22.11.2015).

4. Свободная энциклопедия Википедия Электронный ресурс. https://ru.wikipedia.org (дата обращения: 08.01.2016).

5. Московская Биржа Электронный ресурс. http://moex.com (дата обращения: 22.11.2015).

Метки

банкротство Z-счет Альтмана несостоятельность неплатежеспособность эффективность заемный капитал рыночная стоимость акций выручка оборотный капитал

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ