всё о финансовом анализе

+7(902) 40-84-700

Анализ эффективности мер по предупреждению несостоятельности (банкротства) кредитных организаций

Артеменко Дмитрий Анатольевич

доктор экономических наук,

профессор Южного федерального университета,

г. Ростов-на-Дону.

Шишков Станислав Андреевич,

студент Южного федерального университета,

г. Ростов-на-Дону.

Научный вестник Южного института менеджмента

№4, 2017

В статье рассматривается эффективность существующих мер предупреждения несостоятельности (банкротства) кредитных организаций, которые предусмотрены Федеральным законом «О несостоятельности (банкротстве)», направления их развития и проблемные аспекты. Отдельное анализируется результативность деятельности Государственной Корпорации «Агентство по страхованию вкладов» как одного из ключевых участников процесса предупреждения банкротства банков и их финансовому оздоровлению. Проведен статистический анализ по количеству возбужденных дел о банкротстве, осуществленных процедурах, а также результатах этих процедур за последние годы. Также проводится сравнительный анализ применяемых методов и процедур в зависимости от целей законодателя. Тем самым раскрывается вопрос соблюдения баланса интересов среди участников процесса несостоятельности (банкротства) кредитных организаций. Поднимается вопрос целесообразности создания Фонда консолидации банковского сектора. Частично рассмотрены его задачи, ресурсы, полномочия. Отмечаются особенности предупреждения банкротства финансовых организаций. Описывается текущая практика санаций, а также предложения Центрального Банка Российской Федерации по ее изменению. Затрагивается вопрос необходимости улучшения международного регулирования и взаимодействия между странами в вопросах несостоятельности (банкротства) банков вследствие их укрупнения и повышения значимости для стабильного функционирования как национальных, так и мировых экономик.

С каждым годом растет степень участия населения в различных финансовых отношениях и уже на данном этапе развития общества сложно представить индивида, который, так или иначе, не связан с финансовой структурой. Ключевыми представителями финансового института являются банки. Именно на кредитные организации возложены ключевые функции:

- создание кредитных денег;

- перераспределение капитала;

- посреднические функции в расчетах.

Успешное выполнение этих функций позволяет банковскому сектору являться ключевым драйвером развития рыночной экономики страны. Важно понимать, что поскольку принцип работы банка построен на привлечение денежных средств от населения и их эффективного использования (рефинансирования), то для увеличения потенциала роста важно обеспечить прирост вкладов в банки путем повышения уровня доверия населения к банковскому сектору и гарантированию возврата инвестиций в случае несостоятельности (банкротства). Именно поэтому высокий уровень доверия населения банкам прямо пропорционально влияет на драйверы развития экономики, а именно:

- финансирование в новые технологии, исследования, НИОКР;

- выдача кредитов реальному сектору экономику;

- развитие бизнеса;

- повышение качества жизни граждан.

Также важно отметить, что кризис 2008 года был показательным для международного сообщества и лишний раз подтвердил, что баланс интересов очень нестабилен. Именно во время Мирового финансового кризиса возник термин «Too big to fall» (Слишком велики, чтобы стать несостоятельными), который характеризует крайне негативное влияние возможного банкротства финансового гиганта Lehman Brother Inc. не только на национальную экономику США, но и на мировую экономику в целом.

Таким образом, Международные подходы к вопросам регулирования несостоятельности (банкротства) финансовых институтов (организаций) можно подразделить на:

- применяемые до мирового финансового кризиса 2008-2009 гг.;

- сформулированные как реакция на мировой финансовый кризис 2008-2009 гг.

В первом случае подход к вопросу несостоятельности кредитных организаций состоял в том, чтобы не препятствовать их банкротству и ликвидации в случае возникновения признаков несостоятельности (банкротства). Речь шла о том, чтобы соответствующие процедуры были задействованы на как можно более ранней стадии, позволяющей более полноценно удовлетворить требования кредиторов и обеспечить сами процедуры ликвидации [1, с. 21].

Во втором случае кризис 2008-2009 гг. заставил скорректировать данные подходы. В 2011 г. Совет по финансовой стабильности выпускает документ, получивший название «Ключевые атрибуты эффективных режимов урегулирования несостоятельности финансовых институтов». Появление данного документа было связано, прежде всего, с тем, что из-за увеличения числа международных (действующих одновременно в нескольких странах) финансовых институтов все большее значение стали приобретать вопросы трансграничного банкротства. Кроме того, необходимо было стандартизировать опыт урегулирования спорных вопросов [2, с. 83].

Документ ставил двойную задачу перед странами:

- во-первых, попытаться сохранить те институты, которые жизненно необходимы для функционирования экономики;

- во-вторых, одновременно уменьшить бюджетные расходы. Как было заявлено в самом документе, «их применение должно позволить властям урегулировать несостоятельность финансовых институтов упорядоченным образом без того, чтобы подвергать налогоплательщиков риску потерь в связи с предоставлением поддержки состоятельности, одновременно обеспечивая непрерывность выполнения их важных экономических функций». В основном убытки должны покрываться акционерами и незастрахованными кредиторами (т.е. кредиторами, требования которых не защищены существующими системами страхования депозитов).

Наш законодатель пошел по пути соблюдения баланса интересов и всячески старается оптимизировать процесс несостоятельности (банкротства) кредитных организаций [3, с. 83].

«Финансовое оздоровление - это одна из процедур к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком» [4, с. 208].

В соответствии со ст. 183.1 Закона о банкротстве, существуют следующие методы осуществления финансового оздоровления кредитной организации:

1) оказание финансовой помощи кредитной организации;

2) изменение структуры активов и структуры пассивов кредитной организации;

3) изменение организационной структуры кредитной организации;

4) приведение в соответствие размера уставного капитала кредитной организации и величины ее собственных средств (капитала);

5) иные меры, осуществляемые в соответствии с федеральными законами»1

Главной задачей, реализуемой в рамках процедуры финансового оздоровления банка, является ограждение участников экономического оборота от вероятных последствий неэффективной работы отдельных игроков на финансовом рынке [5, с. 28]. В значительной мере это относится к тем участникам, которые продемонстрировали свою неспособность исполнять взятые на себя обязательства, в то время как законодательно обусловлена направленность на сохранение юридического лица, как потенциального поставщика услуг, работодателя и плательщика налогов. Таким образом, принимая во внимание специфику банковской деятельности, а также особую функцию, выполняемую банком в социально-экономической системе страны, была законодательно разработана и установлена специальная система контроля, которая направлена на поддержание стабильности кредитных организаций [6, с. 23]. Другими словами, регулятор воздействует на риски, связанные с деятельностью банка, а также предпринимает ряд других мер, способствующих предотвращению несостоятельности кредитного института.

1 Федеральный закон от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве) // СПС «Консультант-плюс» (дата обращения: 20.12.2017)

Финансовое оздоровление кредитной организации может быть инициировано по требованию Банка России.

Ключевым участником процесса предупреждения банкротства кредитных организаций является Государственная Корпорация «Агентство по страхованию вкладов» (далее ГК «АСВ»).

Далее приводим статистику из отчета ГК «АСВ»: «В 2016 году процедуры конкурсного производства (ликвидации) были начаты Агентством по страхованию вкладов в отношении 94 кредитных организаций (что является максимальным показателем за время деятельности Агентства), а также 14 НПФ. Завершены процедуры банкротства и ликвидации в 30 банках.

На выплаты кредиторам банков направлено 78,9 млрд руб., что также является наибольшим показателем за весь период деятельности АСВ. На выплаты кредиторам НПФ направлено 6,8 млрд руб.»2.

2 Годовой отчет ГК «АСВ» за 2016 г.// URL:https://www.asv.org.ru/agency/

Считаем важным детально рассмотреть статус ГК АСВ, функции которого относятся к банковской сфере и касаются экономической деятельности. На Агентство возложено выполнение трех ключевых функций:

1) управление системой ОСВ;

2) осуществление полномочий ликвидатора банков;

3) участие в предотвращении банкротства банков.

Данные функции сформулированы в ст. 1 Закона о страховании вкладов. Таким образом, уже при создании ГК «АСВ» подразумевалось, что оно будет действовать на стыке публичного и частного права, ведь закон наделил его широкими полномочиями: от оказания финансовой поддержки кредитным организациям, до введения в них временной администрации.

За 14 лет функционирования система страхования вкладов физических лиц в банках РФ доказала свою эффективность. Согласно статистических данных Агентства по состоянию на 15.12.2017 г. «осуществляет функции конкурсного управляющего в 324 кредитных организациях. На долю Москвы и Московской области приходится 204 кредитные организации, других регионов - 120. В данных кредитных организациях 398 334 (по состоянию на 15 декабря 2017г.) кредиторов, общая сумма требований которых составляет 2 628 398,76 млн. руб. (по состоянию на 15 декабря 2017 г.). Количество ликвидационных процедур банков, которые осуществляло АСВ с даты основания в 2004 г., - 613. Количество завершенных ликвидационных процедур - 289»3.

3 Статистические данные о работе // URL:https://www.asv.org.ru/agency/statistical_information/ (дата обращения: 10.12.2017).

«В целях обеспечения финансовой стабильности фонда обязательного страхования вкладов с 2015 года действует договор с Банком России о предоставлении Агентству необеспеченного кредита на срок до 5 лет. По состоянию на конец 2016 года общий объем кредитования составил 549 млрд. руб. при одобренном лимите в 600 млрд. руб.

В течение года на счета Фонда поступило 660,6 млрд руб., в том числе: 474 млрд руб. заемных средств, полученных от Банка России; 99,6 млрд руб. страховых взносов банков - участников ССВ; 48,6 млрд руб. средств из конкурсной массы ликвидируемых банков в погашение требований по ранее выплаченному страховому возмещению; 33,8 млрд руб. чистых денежных средств от инвестирования временно свободных средств Фонда; 4,6 млрд руб. прочих поступлений (возврат средств по финансированию компенсационных выплат АНО «ФЗВ»; поступления средств в рамках передачи имущества и обязательств и др.)».

Таким образом, Агентство по страхованию вкладов - это государственная организация с особым правовым статусом и общеполезными функциями, которые применяются им не только частноправовыми средствами, но и посредством осуществления отдельных публично-правовых функций.

В новых экономических условиях санация банков потребует серьезного увеличения объемов кредитования со стороны Банка России, частные инвесторы не смогут заниматься санацией банков по старым правилам. Новая модель санации предполагает наличие Фонда консолидации банковского сектора, который может напрямую покупать доли в капитале проблемного банка. Фонда формируется из денежных средств Банка России, обособленных от остального имущества, за счет отчислений, производимых по решению Совета директоров ЦБ РФ. Банку России предоставляется право за счет средств Фонда приобретать и осуществлять продажу акций (долей в уставном капитале) санируемого банка, предоставлять субординированные кредиты (депозиты, займы, облигационные займы), предоставлять кредитным организациям, в отношении которых осуществляются меры по предупреждению банкротства, кредиты, размещать депозиты для поддержания ликвидности, выдавать гарантии, а также передавать в доверительное управление обществу с ограниченной ответственностью «Управляющая компания Фонда консолидации банковского сектора» приобретенные Банком России акции санируемых кредитных организаций и также права к кредитным организациям, в отношении которых осуществляются меры по предупреждению банкротства, и к кредитным организациям, выступающим инвесторами последних [7, с. 64].

К сожалению, текущая ситуация в экономике страны не создает благоприятного климата для банковского сектора, так как количество банкротств кредитных организаций растет из года в год. Согласно данных ЦБ РФ по состоянию на 18 декабря 2017 г. в России «зарегистрировано 923 кредитные организации, у 359 изъята лицензия на осуществление банковских операций, в отношении 360 кредитных организаций открыто конкурсное производ-ство4, 28 еще действующих кредитных организаций находятся на стадии предупреждения банкротства. Немало важным является и тот факт, что 163 кредитные организации, из числа действующих относятся к убыточным5, что позволяет предположить дальнейшее пополнение рядов кредитных организаций-банкротов.

4 Сведения о проведении ликвидационных мероприятий в кредитных организациях с отозванными лицензиями на осуществление банковских операций (не исключенных из ЕГРЮЛ) по состоянию на 01.11.2017 года. URL:http://www.cbr.ru/credit/likvidbase/LikvidBase.aspx (дата обращения: 18.12.2017).

5 URL:http://www.cbr.ru/analytics/bank_system/obs_182.pdf. (дата обращения: 18.12.2017).

Более детально статистику ухудшения экономической ситуации в стране можно увидеть в отчете УФНС России по Ростовской области, являющегося в соответствии с постановлением Правительства Российской Федерации от 29.05.2004 № 257 «Об обеспечении интересов Российской Федерации как кредитора в деле о банкротстве и в процедурах, применяемых в деле о банкротстве».

По состоянию на 01.10.2017г. УФНС России по Ростовской области и подведомственные инспекции представляли интересы государства как кредитора в процедурах банкротства 1713 должников с задолженностью по обязательным платежам и денежным обязательствам перед Российской Федерацией в сумме - 20,1 млрд. рублей, из них: реестровая - 15,1 млрд. рублей, текущая - 5,0 млрд. рублей. Реестровая задолженность по платежам, администрируемым Федеральной налоговой службой, составляет только 32,3 % от всей реестровой задолженности (6,5 млрд. рублей).

За 9 месяцев 2017 год прирост количества должников, к которым применяются процедуры банкротства, составил 109,5% (на 188 должников, с 1525 до 1713 должников).

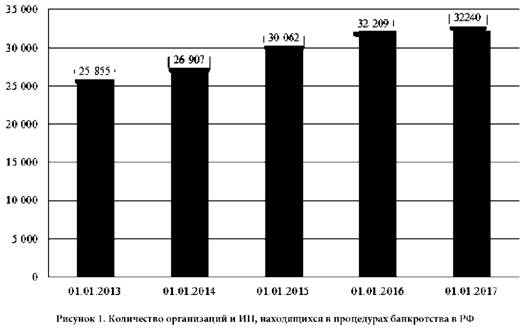

Совокупная реестровая сумма задолженности на 46 % (7 млрд. рублей) состоит из требований АСВ, как задолженность 1 очереди, по договорам банковского вклада и договорам банковского счета, перешедшие к АСВ в соответствии с Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации», которые представляет Управление в деле о банкротстве банков: ООО КБ «ДОНИНВЕСТ» (1,373 млрд. рублей), ОАО КБ «Максимум» (1,591 млрд. рублей), ПАО АКБ «Ка-питалбанк» (2,058 млрд. рублей), АО АКБ «Стелла-Банк» (1,685 млрд. рублей), ОАО КБ «Донской инвестиционный банк» (216 млн. рублей), ОАО АБ «Южный торговый банк» (44,3 млн. рублей). На Рисунке 1 приведена статистика по количеству банкротств.

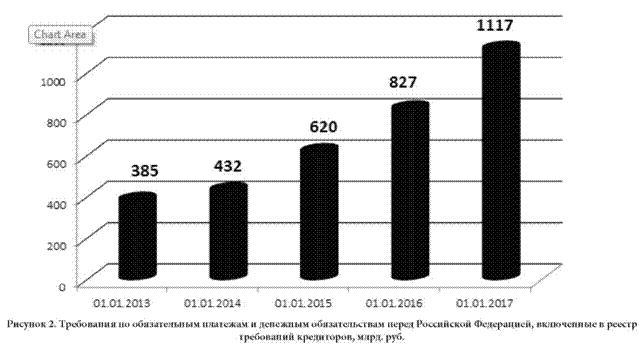

Как посчитала ФНС России, за последние пять лет количество дел о банкротстве возросло на четверть. А «замороженная» в банкротстве задолженность по обязательным платежам и денежным обязательствам возросла более чем в 2,5 раза и на 01.01.2017 года превысила 1 триллион рублей. Данная статистика проиллюстрирована на Рисунке 2.

Стоит отметить, что в отечественном механизме санации банков, российские и зарубежные эксперты отметили ряд недостатков. В частности, на конференции Ассоциации региональных банков «Россия» в марте 2016 года в своем выступлении «Санации банков: Больше прозрачности» Павел Самиев управляющий партнер НАФИ отметил ряд недостатков существующей практики санации. В частности он отметил следующее [8, с. 22]:

Непрозрачные критерии отбора банка-санатора;

- Дешевое длинное фондирование используется банками-санаторами по своему усмотрению;

- Отсутствуют промежуточные контрольные точки, нет «дорожной карты» санации;

- Не обозначен срок, в течение которого санируемый банк может нарушать обязательные нормативы;

- Отсутствует требование размещать в публичном доступе отчетность санируемого банка;

- Отсутствует внешний аудит процедуры санации.

Цифры и факты указанные в статье позволяют утверждать, что слишком сильно увеличилась задолженность по кредитам физическим и юридическим лицам что подтверждает данные о том что нынешнюю практику санации банков профессионалы финансового рынка давно уже считают источником дополнительных средств для самих банков-санаторов.

Так, в результате совместной проверки АСВ, «Открытия» и Ernst&Young в январе-апреле 2015 г., оценка задолженности выросла до 114 млрд. рублей. Но и на этом рост дыры не остановился. Просроченные кредиты юрлицам на 1 января 2015 г. оценивались чуть больше чем в 3 млрд. руб., а на 1 января 2016 г. - уже в 56 млрд! С просроченными кредитами физлицам случилась похожая история: рост за тот же период - с 17 млрд. до 38млрд. руб.

В заключении можно отметить, что предлагаемые изменения в процедуре санации положительно скажутся на российском банковском секторе. Предупреждение банкротства путем прямой докапитализации санируемого банка Банком России предполагается использовать в качестве основной модели санации, одновременно с этим есть возможность привлечения регулятором и стороннего инвестора для участия в капитале санируемого банка по аналогии с действующим порядком участия в санации ГК «АСВ». Описанный механизм позволяет минимизировать расходование средств государства, направляемых на меры по финансовому оздоровлению.

ИСТОЧНИКИ:

1. Каретов К.Т. Участие государства в предупреждении банкротства банков в Соединенных Штатах Америки // Банковское право. - 2014. - № 5. - С.33.

2. Каретов К.Т. Участие государства в предупреждении банкротства банков в Германии // Банковское право. - 2015. - № 3. - С.21.

3. Корниенко Е.С., Дерюга Н.Н. Новеллы закона о банкротстве и проблемы их применения // Наука без границ. - 2017. - № 8 (13). - С. 83.

4. Фролов И.В. Управление процедурами банкротства: теория и юридическая практика. - Новосибирск, 2013.

5. Иванова Н.С. Понятие, критерии и признаки несостоятельности (банкротства) кредитных организаций // Банковское право. - 2016. - № 1. - С. 28.

6. Лаус К.С. Инструменты антикризисного восстановления банков: перспективы правового регулирования // Право и Бизнес. - 2016. - № 3. - С. 23

7. Равкин С.Е. Обзор законодательства банковской сферы // Финансы и право. - 2016. - № 4. - С. 64

8. Рябов Д. Ю. Новый механизм санации Банком России коммерческих банков: причины и цели изменений // Управление экономическими системами. - 2017. - №4 (98). - С.22.

Метки

центральный Банк РФ финансовое оздоровление банкротство кредитных организаций Lehman Brother Inc Государственная корпорация Агентство по страхованию вкладов реорганизация санация несостоятельность (банкротство) банки кредиты право

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ