всё о финансовом анализе

+7(902) 40-84-700

Оценка стоимости бизнеса и использование ее результатов в целях повышения эффективности деятельности компании

Федотова М.Ю.

к. э. н., доцент кафедры «Финансовый менеджмент»

ФГОУ ВПО «Пензенская государственная сельскохозяйственная академия»

Журнал "Финансовый менеджмент"

№5 2009

Сегодня для принятия эффективных управленческих решений собственникам и руководству предприятия часто требуется информация о стоимости бизнеса. В проведении оценочных работ заинтересованы и другие стороны: государственные структуры (контрольно-ревизионные и другие органы), кредитные организации, страховые компании, поставщики, инвесторы и акционеры.

Повышение стоимости предприятия — один из показателей роста доходов его собственников. В связи с этим периодическое проведение оценки стоимости бизнеса можно использовать для анализа эффективности управления предприятием.

Результаты оценки бизнеса, получаемые на основе анализа внешней и внутренней информации, необходимы не только для проведения переговоров о купле-продаже, они играют существенную роль при выборе стратегии развития предприятия: в процессе стратегического планирования важно оценить будущие доходы предприятия, степень его устойчивости и ценность имиджа; для принятия обоснованных управленческих решений необходима инфляционная корректировка данных финансовой отчетности, являющейся базой для принятия финансовых решений; для обоснования инвестиционных проектов по приобретению и развитию бизнеса нужно иметь сведения о стоимости всего предприятия или части его активов.

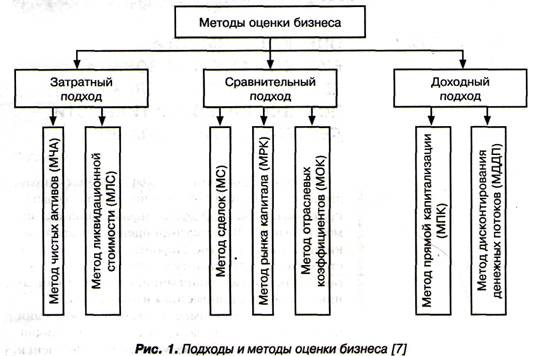

Подходы и методы оценки бизнеса

Оценку бизнеса осуществляют с позиций трех подходов: доходного, затратного и сравнительного.

Перечисленным подходам соответствуют методы, представленные на рис. 1. Метод оценки — способ расчета стоимости объекта оценки в рамках одного из подходов к оценке.

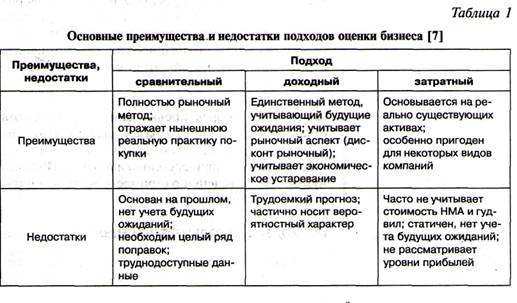

Проводя выбор необходимых методов для проведения процесса оценки бизнеса, необходимо представлять преимущества и недостатки, которые несет в себе каждый подход и метод (табл. 1).

Анализ финансового состояния компании

Нами проведена оценка бизнеса ОАО «Птицефабрика «Васильевская», которая специализируется на производстве мяса цыплят-бройлеров.

В рамках общего инвестиционного проекта на ОАО «ПТФ «Васильевская» была проведена комплексная реконструкция, в результате которой объемы производства мяса птицы увеличились более чем в 11 раз и достигли 41 тыс. тонн в живой массе.

Данная компания является наиболее прибыльным сельскохозяйственным предприятием Пензенской области. Объем получаемой прибыли ежегодно увеличивается: 362730 тыс. руб. в 2006 г., 537936 тыс. руб. в 2007 г., 576420 тыс. руб. в 2008 г. Уровень рентабельности затрат в отчетном году составил 29,1%.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности затрат и большого количества финансово-экономических коэффициентов.

Ключевой этап оценки — это финансовый анализ, так как он служит основой понимания истинного положения предприятия и степени финансовых рисков. Результаты финансового анализа непосредственно влияют на прогнозирование доходов и расходов предприятия, на определение ставки дисконта, применяемой в методе дисконтированного денежного потока.

В целом финансовое состояние предприятия можно охарактеризовать и про анализировать с помощью ряда показателей ликвидности, финансовой устойчивости, платежеспособности и рентабельности.

Как видно из табл. 2 и рис. 2, все коэффициенты ликвидности имеют тенденцию роста и значительно превышают нормативные значения.

Таблица 2 Показатели ликвидности ОАО «ПТФ «Васильевская»

Нормальные ограничения, динамика и изменения основных коэффициентов финансовой устойчивости ОАО «ПТФ «Васильевская» приведены в табл. 3.

Таблица 3 Показатели финансовой устойчивости ОАО «ПТФ «Васильевская»

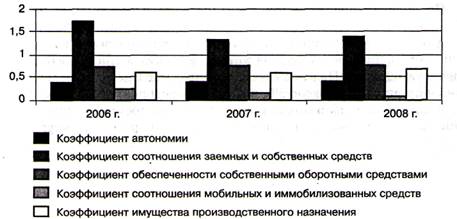

Совместный анализ финансовых коэффициентов свидетельствует о незначительном повышении финансовой устойчивости ОАО «ПТФ «Васильевская» за анализируемый период (рис. 3).

Отраслевой анализ птицеводства и положение ОАО «ПТФ «Васильевская» в отрасли

Отрасль мясного птицеводства в России является наиболее динамично развивающейся из отраслей агропромышленного комплекса. Она характеризуется интенсивным ростом, высокой продуктивностью и жизнеспособностью, наименьшими затратами труда и материальных средств на единицу продукции. Это связано, прежде всего, с самой технологией выращивания бройлеров. Она позволяет осуществлять оборот вложенных средств в короткие сроки (например, для Васильевской птицефабрики срок одного оборота равен 38—43 дн.). Таким образом, осуществляется постоянный приток ресурсов, необходимых для восполнения оборотных средств и осуществления непрерывного технологического процесса.

Рис. 3. Основные коэффициенты финансовой устойчивости

Наращивание рынка мяса птицы происходило по двум направлениям: 64% рынка обеспечивались поставками отечественных товаропроизводителей и 36% потребностей рынка покрывались импортом. Из общего объема рыночных ресурсов мяса птицы, а это 3 млн. 495 тыс. тонн в убойной массе, отечественное производство составило 2 млн. 200 тыс. тонн, что на 283,6 тыс. тонн больше уровня предыдущего года.

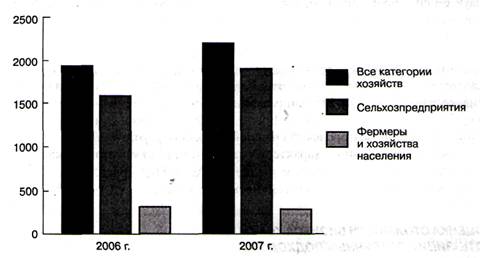

Этот прирост обеспечили сельскохозяйственные предприятия: рост производства мяса птицы в них составил 300 тыс. тонн, при том, что производство курятины в фермерских и личных подсобных хозяйствах сократилось на 16 тыс. тонн — 300 тыс. тонн в 2008 г. против 316 тыс. тонн в 2007 г. (рис. 4).

Рис. 4. Отечественное производство мяса птицы всеми категориями хозяйств, тыс. тонн убойной массы

По оценкам специалистов Росптицесоюза и информации из регионов, в 2009 г. прогнозируется прирост производства мяса птицы на 300 тыс. тонн.

В результате благоприятной ситуации на зерновом рынке во втором полугодии 2008 г. финансовая ситуация в птицеводческих хозяйствах в определенной степени улучшилась. По итогам года уровень рентабельности составил по бройлерным предприятиям около 5%, по яичным предприятиям — в среднем 7%.

В последние годы благодаря расширяющейся государственной поддержке птицеводческие хозяйства стремительно осваивают кредитные ресурсы, направляя их на техническое перевооружение, внедрение современных высокопродуктивных кроссов птиц и в глубокую переработку продукции птицеводства.

Рынок мяса птицы в России растет примерно на 5% в год за счет общего роста потребления мяса и замещения в структуре потребления говядины и свинины мясом птицы, что обусловлено его доступностью как наиболее дешевого источника белка.

Росптицесоюзом на период до 2010 г. прогнозируется рост совокупного российского производства мяса птицы до 2250 тыс. тонн. Учитывая прогнозы объемов потребления мяса птицы на душу населения и прогноз численности населения России, объем рынка мяса птицы к 2010 г. вырастет до 3 млн. тонн в год.

Маркетинговые исследования в области потребления мяса птицы показали, что оно занимает устойчивое место в рационе питания населения, что гарантирует спрос на него в будущем. Причем население предпочитает отечественную продукцию, обладающую высокими вкусовыми качествами, более свежую и экологически безопасную. В России существует значительный разрыв в потреблении мяса птицы на душу населения по сравнению с развитыми странами, что также свидетельствует о высоком потенциале будущего роста [9].

Васильевская птицефабрика уже более 34 лет обеспечивает рынок Пензенской области и близлежащих регионов мясом птицы.

Всероссийским институтом аграрных проблем и информатики им. А. А. Никонова (ВИАПИ им. А. А. Никонова) Российской академии сельскохозяйственных наук с 1998 г. проводится отраслевой рейтинг наиболее крупных и эффективных предприятий по производству мяса птицы в России — Клуб «Мясо птицы 100». В качестве показателей, формирующих рейтинг, выбраны такие показатели, как среднегодовое поголовье птицы, прирост живой массы, выручка, прибыль, себестоимость, уровень рентабельности реализованного мяса. Рейтинг показал, что по данным показателям из 100 исследуемых птицеводческих хозяйств России ОАО «ПТФ «Васильевская» в 2000—2002 гг. занимала лишь 29 место, в 2004—2006 гг. — 13 место, а в 2005-2007 гг. - уже седьмое. Впереди находятся лишь птицеводы Ленинградской, Липецкой, Белгородской областей и Красноярского края [9].

Все вышесказанное характеризует птицеводческую отрасль как стабильно развивающуюся на российском рынке, а ОАО «ПТФ «Васильевская» занимает в ней достаточно высокое и устойчивое положение.

Оценка стоимости бизнеса компании с позиций различных подходов

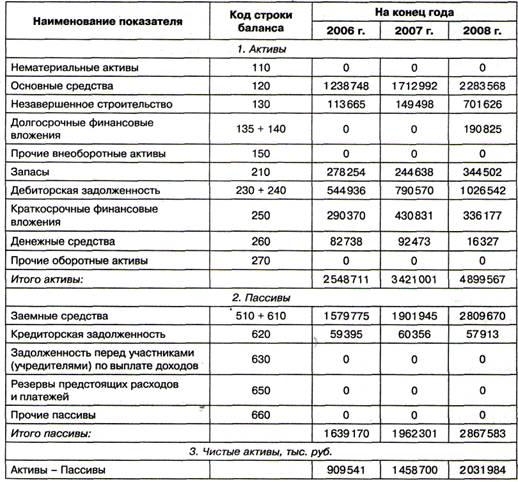

Затратный (имущественный подход) оценки позволяет оценить бизнес как совокупность активов, составляющих имущественный комплекс предприятия, достаточный для выпуска определенного объема продукции. Из всей совокупности методов имущественного подхода мы использовали метод чистых активов. Согласно данному методу рыночная стоимость предприятия приравнивается к балансовой стоимости ее собственного капитала.

Чистые активы представляют собой всю сумму активов за вычетом заемных финансовых ресурсов.

Метод «чистых активов» является косвенным методом определения стоимости предприятия. При использовании данного метода берутся данные баланса предприятия.

За основу расчета принят баланс, составленный на 31.12.2008, как баланс на последнюю отчетную дату.

Расчет рыночной стоимости бизнеса по затратному подходу представлен в табл. 4.

Таблица 4 Расчет рыночной стоимости предприятия по методу чистых активов

Таким образом, рыночная стоимость ОАО «ПТФ «Васильевская» методом чистых активов по состоянию на 01.01.2009 составляет 2031984 тыс. руб.

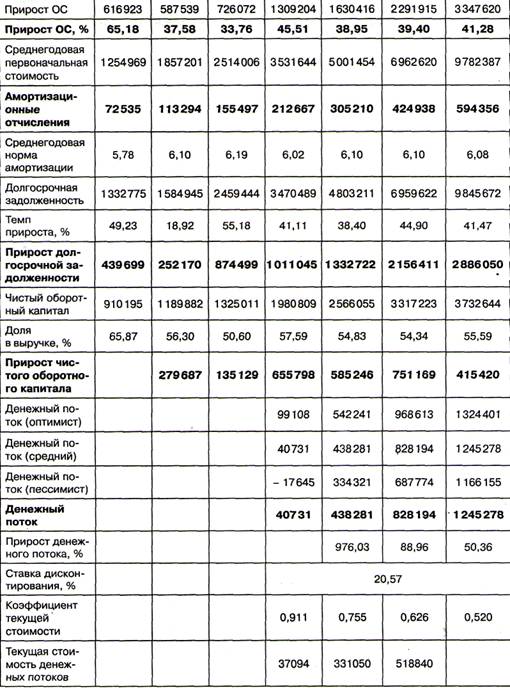

В доходном подходе используется большое количество методов, использование которых определяется выбором базы дохода (дивиденды, прибыль, денежный потоки пр.) и типом данных, являющихся основой для анализа. В настоящем подходе мы исходя из характера деятельности предприятия и объема имеющейся информации использовали метод дисконтирования потока денежных средств.

В основе метода дисконтирования денежных потоков лежит предположение о том, что сегодняшняя стоимость предприятия, в данном случае ОАО «ПТФ «Васильевская», определяется будущими денежными доходами, продисконтированными на дату оценки. В российской практике наиболее обоснованным является использование денежного потока в качестве показателя дохода.

Рыночная стоимость собственности будет равна текущей стоимости всех будущих доходов, то есть все будущие доходы с помощью ставки дисконта переводятся в текущую стоимость (на дату оценки) и складываются.

В данном случае проведен анализ дисконтированного дохода за три будущих периода с пересчетом прогнозных денежных потоков в продажную цену компании в постпрогнозном периоде.

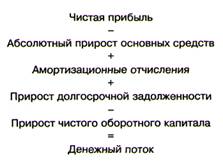

Денежный поток может быть рассчитан как для собственного капитала, так и для всего инвестированного капитала. Для целей данной оценки был выбран чистый денежный поток для собственного капитала, который рассчитывается следующим образом (рис. 5).

Рис. 5. Расчет чистого денежного потока для собственного капитала

В общем случае рыночная стоимость объекта оценки методом дисконтирования денежных потоков рассчитывается по следующей формуле:

где Vрасч - расчетная рыночная стоимость объекта оценки; n — число периодов прогнозирования (прогнозный период); ДПБ1 - ДПБn - денежный поток, соответствующий период прогнозирования; Vост - стоимость объекта оценки в постпрогнозный период; r - ставка дисконтирования.

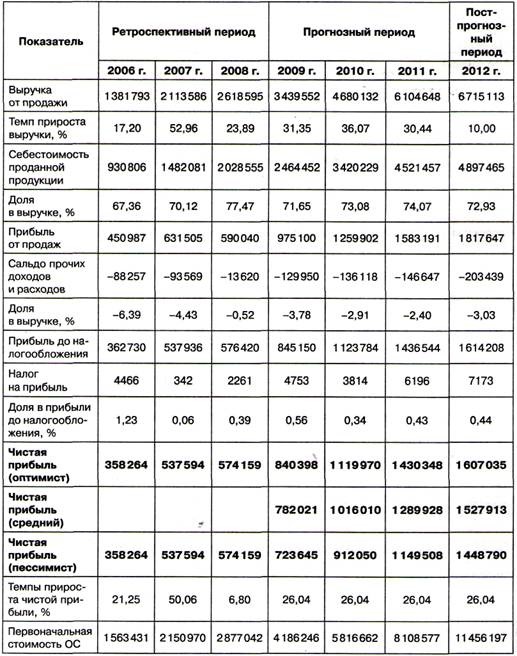

Расчет стоимости бизнеса начинается с формирования прогноза. Основой построения прогноза послужили сложившиеся тенденции в деятельности предприятия. Денежный поток рассчитан по оптимистичному, пессимистичному и усредненному вариантам исходя из соответствующей чистой прибыли.

Следующим этапом является расчет ставки дисконтирования. Для расчета ставки дисконтирования была выбрана модель кумулятивного построения. Формула определения ставки дисконтирования выглядит следующим образом:

где Rf — безрисковая ставка; S1 - Sn — риски, присущие предприятию: S1 — риск, зависящий от размера компании; S2 — риск финансовой структуры; Sn — прочие риски.

В качестве безрисковой ставки дисконтирования принята годовая рублевая ставка по депозитам по данным агентства «Росбизнесконсалтинг», рассчитанная по выборке банков с надежностью группы В по данным ИЦ «Рейтинг», сложившаяся на дату оценки, которая составила 10,5% [8].

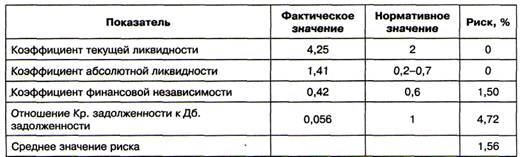

Расчет рисков, присущих предприятию, представлен в табл. 5. Таким образом, суммарный риск, присущий предприятию, согласно расчету составляет 6,8% [4].

Таблица 5 Расчет рисков, присущих предприятию

Расчет риска за размер компании. Величина чистых активов ОАО «ПТФ «Васильевская» в долларах составляет 65,76 млн. долл. (2 031984 тыс. руб. / 30,9 руб./ j долл.).

Так как оптимальный размер компании должен составлять 100 млн. долл. [1], а размер исследуемого предприятия ему не соответствует, следует рассчитать рисковую надбавку за размер компании. Максимальная величина данного риска — 5%.

Рисковая надбавка за размер ОАО «ПТФ «Васильевская» принята на уровне 1,71% [5% х (1 - 65,76 / 100) ].

Расчет риска финансовой структуры приведен в табл. 6.

Таблица 6 Расчет риска финансовой структуры

Если фактическое значение показателя больше нормативного значения, значит, риск для компании отсутствует. Если же меньше — риск следует принимать во внимание. По всем этим рискам максимальная величина также принимается на уровне 5%. Следовательно, риск финансовой структуры для ОАО «ПТФ «Васильевская» равен 1,56%.

Таким образом, расчетная ставка дисконтирования для исследуемой компании составляет:

r = 10,5 + 6,8 + 1,71 + 1,56 = 20,57%.

Согласно расчетной ставке дисконтирования были рассчитаны коэффициент текущей стоимости и текущая стоимость денежных потоков.

Сумма екущих стоимостей денежных потоков в течение прогнозного периода равна 312 890 тыс. руб. Предварительная величина стоимости бизнеса состоит из двух составляющих: текущей стоимости денежных потоков в течение прогнозного периода и текущего значения стоимости в постпрогнозный период.

Определение стоимости в постпрогнозный период основано на предпосылке о том, что бизнес способен приносить доход и по окончании прогнозного периода. Предполагается, что после окончания прогнозного периода доходы бизнеса стабилизируются, и в остаточный период будут иметь место стабильные долгосрочные темпы роста или бесконечные равномерные доходы.

Стоимость продажи фирмы в постпрогнозный период была определена по модели Гордона. Согласно данной модели годовой доход постпрогнозного периода капитализируется в показатели стоимости при помощи коэффициента капитализации, рассчитанного как разница между ставкой дисконта и долгосрочными темпами роста выручки.

Ставка капитализации = 20,57 — 10,00 = 10,57%, где 10,00 — это средний темп прироста выручки от продажи в постпрогнозном периоде.

Расчет текущей стоимости выручки от продажи {PV) в соответствии с моделью Гордона:

PVtv = (1 245 278 х 0,520)/ 0,1057 = 6 121 444 тыс. руб.

Сводный расчет рыночной стоимости компании представлен в табл. 7.

Таблица 7 Расчет стоимости бизнеса методом дисконтирования денежных потоков, тыс. руб.

Таким образом, рыночная стоимость ОАО «ПТФ «Васильевская», рассчитанная подоходному подходу, составляет 6 825 413 тыс. руб.

Сравнительный подход предполагает, что ценность собственного капитала фирмы определяется той суммой, за которую она может быть продана при наличии достаточно сформированного рынка.

Для целей данной оценки мы использовали метод рынка капитала, который основан на использовании ценовых мультипликаторов.

Суть данного метода заключается в следующем. Выбирается предприятие, аналогичное оцениваемой фирме, которое было недавно продано, или по нему имеются официальные данные по капитализации. Затем рассчитывается соотношение между рыночной ценой продажи предприятия-аналога и каким-либо его финансовым показателем. Данное соотношение называется ценовым мультипликатором. Для получения рыночной стоимости собственного капитала необходимо умножить аналогичный финансовый показатель оцениваемой компании на расчетную величину ценового мультипликатора.

При применении сравнительного подхода мы столкнулись с проблемой отсутствия информации о результатах капитализации и продажи предприятий АПК в связи со специфичностью их бизнеса (сравнительно небольшой размер, невысокая рентабельность и т. д.). Поэтому пришлось применять некоторые допущения.

На первом этапе по ряду характеристик было выбрано предприятие, сопоставимое с оцениваемым ОАО «ПТФ «Васильевская» и которое могло быть использовано для расчета мультипликаторов. В качестве такого предприятия выбрано

ОАО «Группа «Черкизово» - вертикально интегрированный холдинг, предприятия которого образуют полный производственный цикл: производство кормов, выращивание птицы и свиней, переработка, реализация. ОАО «ПТФ «Васильевская» входит в состав ОАО «Группа «Черкизово» и по темпам развития сопоставима с ним.

С 2005 г. рейтинговое агентство «Эксперт» публикует данные по капитализации ОАО «Группа «Черкизово» в ежегодном рейтинге крупнейших компаний «Эксперт-400. Крупнейшие».

На втором этапе оценки сравнительным подходом был произведен расчет величины ценовых мультипликаторов.

Ценовой мультипликатор отражает соотношение между рыночной ценой предприятия и каким-либо его показателем, характеризующим результаты производственной и финансовой деятельности.

В оценочной практике наиболее часто используются два ценовых мультипликатора:

1) мультипликатор «Цена/Прибыль». Данный мультипликатор является самым распространенным способом оценки, так как информация о прибыли оцениваемой компании и предприятий-аналогов является наиболее доступной;

2)мультипликатор «Цена/Выручка от реализации». Этот мультипликатор не зависит от методов ведения бухгалтерского учета. Несомненным достоинством данного мультипликатора является его универсальность, которая избавляет оценщика от необходимости проведения сложных корректировок.

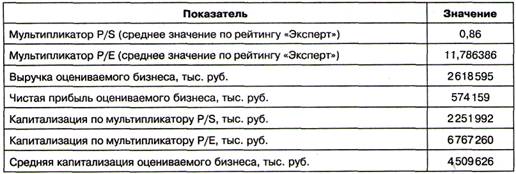

В расчете рыночной стоимости бизнеса ОАО «ПТФ «Васильевская» использовались два интервальных мультипликатора: мультипликатор «Цена/Выручка от реализации» (P/S) и мультипликатор «Цена/Чистая прибыль» (Р/Е). Значения этих мультипликаторов по ОАО «Группа «Черкизово» за 2008 г. составили 0,86 и 11,78 соответственно. Данные по этим показателям опубликованы на сайте РА «Эксперт» [10].

Расчет стоимости бизнеса представлен в табл. 8.

Таблица 8 Расчет стоимости бизнеса ОАО «ПТФ «Васильевская» методом рынка капитала

В результате оценки было использовано три метода определения стоимости и получены следующие результаты оценки (табл. 9).

Таблица 9 Результаты оценки бизнеса

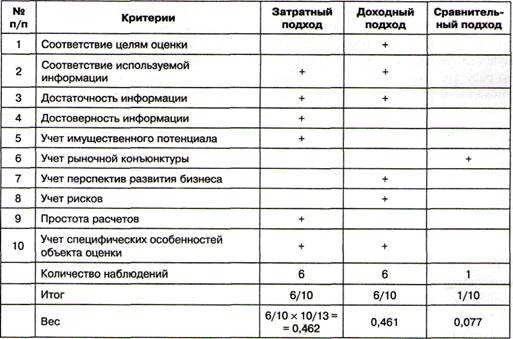

Для сопоставления результатов стоимостей компании, полученных различными методами, отобран ряд критериев сравнения (табл. 10) [35, с. 26].

Таким образом, рыночная стоимость компании ОАО «ПТФ «Васильевская», рассчитанная методом рынка капитала, составляет 4509626 тыс. руб.

Таблица 10 Критерии сравнения

Для определения более точной стоимости бизнеса необходимо рассчитать средневзвешенное значение согласно удельным весам применяемых подходов (табл. 11).

Таблица 11 Окончательный расчет стоимости бизнеса ОАО «ПТФ «Васильевская»

Таким образом, рыночная стоимость бизнеса ОАО «ПТФ «Васильевская» составляет 4 432,536 млн руб. (142,99 млн. долл.).

Сопоставляя результаты оценки стоимости ОАО «ПТФ «Васильевская», полученные при применении трех подходов к оценке бизнеса — затратного, доходного и сравнительного, можно сделать следующие выводы.

Оценка рыночной стоимости предприятия по затратному подходу, который рассматривает стоимость предприятия с точки зрения понесенных издержек, по азала наименьший результат (2031984 тыс. руб.). Это объясняется существенной долей заемных средств в пассиве баланса. Однако можно с уверенностью сказать, что это явление временное, поскольку предприятие осваивает новые площадки и расширяет свою деятельность, поэтому несет существенные издержки, по которым пока не в состоянии расплатиться (высока величина обязательств).

Рыночная стоимость предприятия по доходному подходу на 2 315 787 тыс. руб. превышает результат, полученный по сравнительному подходу. Это говорит о том, что рынок пока недооценивает ОАО «ПТФ «Васильевская», поскольку сравнительный подход предполагает, что ценность собственного капитала фирмы определяется той суммой, за которую она может быть продана.

Результат, полученный при применении доходного подхода, отражает будущую стоимость бизнеса на момент оценки. Необходимо стремиться к тому, чтобы результат, полученный при применении сравнительного подхода, сравнялся с рыночной стоимостью при использовании доходного подхода.

Общие рекомендации по разработке системы управления стоимостью компании

Вложение средств в компанию окажется максимально выгодным лишь в том случае, если менеджеры будут объективно оценивать стоимость вверенного им бизнеса и делать все, чтобы она непрерывно росла. Эта задача решается с помощью новой концепции менеджмента — «Управление стоимостью компаний».

Концепция «Управление стоимостью компаний» (Value based management, VBM) появилась в середине 1980-х гг. в США. Суть ее в том, что все решения менеджмента компании должны оцениваться с точки зрения их влияния на ее рыночную стоимость. В первую очередь это делается в угоду инвесторам. Кроме того, собственникам компании полезно знать, сколько стоит их бизнес, чтобы понять, продолжать ли им заниматься.

Практика управления ради стоимости значительно изменилась за последние 20 лет. В начале 1980-х гг. она состояла в основном из измерения различных показателей, включая «экономическую прибыль» и «остаточную прибыль», что включало «цену» капитала, используемого в каждом бизнесе. Ясно признав, что капитал имеет цену, эти показатели указывали, где внутри компании капитал инвестируется неприбыльно.

Несмотря на то, что основанные на стоимости показатели открыли путь к огромной стоимости, системы предоставляли недостаточно информации касательно будущих инвестиций, где будущая прибыль и требования к капиталу неизвестны, таких как вывод новых продуктов или выход на новые рынки. Для решения этих проблем менеджерам нужно было нечто большее, чем прошлые показатели, им был нужен подход, который привязал бы долгосрочное стратегическое мышление к планированию капитальных инвестиций.

Данная потребность была удовлетворена в конце 1980-х гг., когда возникла дисциплина управления на основе стоимости — VBM. VBM объединила бизнес-стратегию и корпоративные финансы, дав интегрированную экономическую основу для анализа бизнес-инвестиций. Она позволила практикам понять и объяснить, что движет финансовыми результатами, и делать «обоснованные» финансовые прогнозы.

В 1990-х гг. этот метод пришел в Европу и Азию, а затем новую философию управления стали использовать и крупные российские компании, которые хотели соответствовать требованиям западного инвестора.

Управление стоимостью компании — новая философия менеджмента, о ней много пишут специалисты и спорят практики. Причины, по которым проявляется повышенный интерес к этой концепции, можно разбить на три группы. Первая группа причин вытекает из новых процессов, возникающих в самом бизнесе - он стал более динамичным, резко возросла роль интеллектуальных ресурсов как факторов успеха в конкурентной борьбе. Вторая связана с усилением самой конкуренции, что ведет к необходимости удовлетворять интересы всех «заинтересованных лиц» компании, под таковыми понимаются группы потребителей, поставщиков, государственных органов и сам персонал компании (иными словами, все те, кто заинтересован в ее деятельности). Это не дань моде, а фундамент для долгосрочного планирования. Третья группа причин уходит корнями в процессы, протекающие во взаимоотношениях собственников и управленческих команд, в нарушение баланса их разнородных интересов, в смещение фактического контроля над компанией от собственника к наемным командам. Интерес к VBM тем и вызван, что этот метод позволяет анализировать и оценивать результаты деятельности компании с учетом всех изменений, которые происходят в деловой среде.

Основные постулаты VBM можно сформулировать следующим образом:

1) максимизация стоимости компании является главной целью стратегического управления;

2) стоимость в наибольшей степени связана с денежным потоком, который генерирует компания;

3) прирост стоимости является главным критерием эффективности управления.

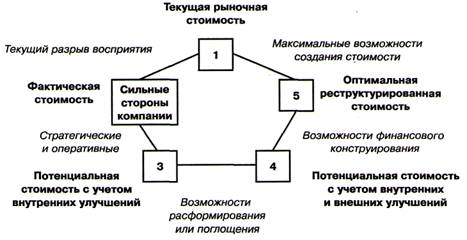

В классическом виде модель управления стоимостью компании описана Т. Коуплендом, Т. Коллером, Д. Муррином в виде пентаграммы, изображенной на рис. 6 [5].

Фактическая стоимость компании — оценка компании, основанная на методе дисконтированного денежного потока.

Потенциальная стоимость с внутренними улучшениями — финансовый анализ предприятия, выявление факторов стоимости, разработка и выполнение стратегии увеличения стоимости.

Потенциальная стоимость с внутренними и внешними улучшениями — использование внешней реструктуризации: продажа подразделения, покупка компании, слияние, создание совместного предприятия, ликвидация подразделения и т. д.

Рис. 6. Модель управления стоимостью компании

Оптимальная реструктурированная стоимость — финансовая реструктуризация: принятие решений в отношении уровней задолженности, увеличения собственного капитала, конверсии долга в собственный капитал и т. д.

Фактическая стоимость дисконтированного денежного потока сравнивается с текущей рыночной стоимостью компании. Любое расхождение между этими стоимостями представляет собой разрыв восприятия.

Если текущая рыночная стоимость меньше фактической стоимости денежного потока компании, то команде управления необходимо улучшить взаимодействие с рынком, чтобы рыночная стоимость увеличивалась. Другой способ — осуществление программы выкупа акций. В противном случае отрицательный разрыв восприятия может означать, что компания представляет собой потенциальную мишень поглощения и нуждается в устранении разрыва путем улучшения управления активами.

Один из способов устранения отрицательного разрыва восприятия — программа внутренних улучшений, например, повышение нормы прибыли от основной деятельности, ускорение роста объема продаж, сокращение требуемых оборотных средств. При наличии благоприятных стратегических и оперативных возможностей компания в состоянии реализовать свою потенциальную стоимость как портфеля активов. Данному этапу управления стоимостью должен предшествовать анализ и выявление факторов стоимости предприятия на основе анализа финансово-хозяйственной деятельности, внутреннего аудита.

Таким образом, цель менеджмента, ориентированного на стоимость, — максимальное сокращение разрыва между текущей и реструктурированной стоимостями в интересах акционеров на конкурентном рынке.

Поскольку управление стоимостью требует от людей, принимающих решения на всех уровнях организации, полной смены типа мышления, это длительный и сложный процесс, на который обычно уходит около двух лет. В течение первого года менеджеры осваивают инструментарий управления стоимостью, и особенно факторы стоимости. В течение второго года они глубже и основательнее познают новые подходы, и когда у них появится уверенность в том, что инструменты управления стоимостью в самом деле работают, они могут переключиться на системы поощрения, основанные на стоимости [3].

ОАО «ПТФ «Васильевская» взяло курс на высокий результат. Руководство организации уделяет много времени подведению итогов работы предприятия, сравнивая их с показателями конкурентов, а также с собственными показателями за разные годы, чтобы проследить за их прогрессом.

Однако в организации процесс принятия решений не опирается на стоимость. Все свое внимание компания сосредоточивает на выполнении целевых нормативов прибыли от основной деятельности. Как правило, предприятие успешно справляется с улучшением показателей прибыли в ущерб долгосрочной рыночной позиции своей компании (за счет необходимых расходов). Понимая недальновидность подобной ориентации на ближайшее будущее, руководство ОАО «ПТФ «Васильевская» должно принять решение внедрить у себя управление стоимостью и в качестве основного показателя результатов своей деятельности принять стоимость компании. Одновременно компании следует осознать, что управление стоимостью должно опираться на оценку результатов и пронизывать всю организацию вплоть до самого низового уровня принятия решений.

Подводя итог, можно выделить 10 ключевых факторов успешного внедрения системы управления стоимостью в ОАО «ПТФ «Васильевская»:

1) поддержка со стороны руководства в принятии стоимости компании как основного показателя результатов деятельностипредприятия;

2) укрепление связи низовых уровней с верхним эшелоном посредством разработки системы факторов стоимости для низшего и для высшего руководства;

3) переподготовка работников, обучение их принципам управления стоимостью бизнеса;

4) интеграция принципов управления стоимостью компанией в процесс планирования;

5) увязка системы поощрения работников предприятия с созданием стоимости компании;

6) наличие необходимой информации (в частности, балансов деловых единиц, сопоставимых внешних данных и т. д.);

7) единообразные и простые в применении формы отчетности и модели стоимостной оценки, облегчающие работу менеджеров;

8) внедрение стоимостного мышления в стратегические решения и использование стратегической и финансовой информации для определения возможности создания большей стоимости предприятия;

9) оценка потребностей в капитале и людских ресурсах на основе стоимости компании;

10) внедрение системы «раннего предупреждения» негативных, разрушительных процессов на разных этажах управления с точки зрения критерия стоимости предприятия.

Выводы

1. Процесс оценки бизнеса является основанием для выработки финансово-экономической стратегии. Вложение средств в компанию окажется максимально выгодным лишь в том случае, если менеджеры будут объективно оценивать стоимость вверенного им бизнеса и делать все, чтобы она непрерывно росла.

2. Проведенная оценка стоимости бизнеса исследуемой компании по трем подходам (затратному, доходному и сравнительному) дала следующие результаты. Рыночная стоимость ОАО «ПТФ «Васильевская» по затратному подходу по состоянию на 01.01.2009 составляет 2031984 тыс. руб., подоходному подходу — 6825413 тыс. руб., по сравнительному — 4 509 626 тыс. руб. Для определения более точной стоимости бизнеса было рассчитано средневзвешенное значение согласно удельным весам применяемых подходов. После согласования результатов выявлена итоговая рыночная стоимость бизнеса ОАО «ПТФ «Васильевская», которая составляет 4432,536 млн. руб.

Рыночная стоимость предприятия по доходному подходу на 2315,787 млн. руб. превышает результат, полученный по сравнительному подходу. Это говорит о том, что рынок пока недооценивает ОАО «ПТФ «Васильевская». Данная ситуация может свидетельствовать о недостаточно высоком качестве управления компанией.

Руководство ОАО «ПТФ «Васильевская» должно принять решение внедрить у себя управление стоимостью и в качестве основного показателя результатов своей деятельности принять стоимость компании. Были разработаны ключевые факторы успешного внедрения системы управления стоимостью в ОАО «ПТФ «Васильевская».

В целом результаты оценки ОАО «ПТФ «Васильевская» могут быть признаны достаточно достоверными и рекомендованы для принятия эффективных управленческих решений.

Литература

1. Булычева Г.В. Практические аспекты применения доходного подхода к оценке российских предприятий: Учеб. пособие. - М.: Институт профессиональной оценки, 2001.

2. Булычева Г.В., Демшин В. В. Практические аспекты расчета ставки дисконта (модель оценки капитальных активов) в процессе оценки бизнеса // Вопросы оценки. — 2001. — № 1.

3. Дойль П. Маркетинг, ориентированный на стоимость. — СПб.: Питер, 2001.

4. Егерев И.А. Определение размера надбавок за риск при кумулятивном построении ставки дисконта // Рынок ценных бумаг. — 2000. — № 1.

5. Коупленд Т., Коллер Т., Муррин Дж. Стоимость компаний: оценка и управление. — М.: ЗАО «Олимп-Бизнес», 2000.

6. Маренков Ф., Демин В. Концепция управления стоимостью предприятия // Управление компанией. - 2001. - № 4.

7. Симионова Н.Е., Симионов Р.Ю. Оценка бизнеса: теория и практика. — Ростов-н/Д.: Феникс. - 2007.

8. Финансовый рынок России. Индикаторы // Эксперт. — 2009 - № 18.

9. www.agroobzor.ru (сайт «Ежедневное аграрное обозрение»).

10. www.raexpert.ru (сайт рейтингового агентства «Эксперт»).

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ