всё о финансовом анализе

+7(902) 40-84-700

Финансирование через механизм лизинга: за и против

О.В. Закирова,

кандидат экономических наук,

доцент кафедры

экономики и финансов

Поволжский государственный

технологический университет

Экономически анализ: теория и практика

12 (411) - 2015

Предмет/тема. Статья посвящена практическим и методологическим вопросам процедуры лизинга. Исследование проведено на примере конкретного предприятия, руководство которого столкнулось с проблемами экономической и налоговой оптимизации финансовых потоков. Зачастую даже специалисты в области финансов не всегда детально представляют все тонкости и последствия заключения договора лизинга. Лизинг имеет много преимуществ для юридических лиц, находящихся в поиске заемного капитала.

Цели/задачи. Рассмотрено, каким образом формируются финансовые потоки при лизинге, оценено их влияние на формирование налоговой базы по налогам на прибыль, на добавленную стоимость, на имущество и транспортному налогу. Даны в сравнении три варианта финансирования приобретения объекта имущества: за счет собственных средств, за счет средств кредитов и за счет лизингового финансирования.

Результаты. Выявлены достоинства и недостатки каждого варианта. Приведен график лизинговых платежей. Произведен анализ преимуществ лизинга.

Выводы/значимость. Обосновано предположение о том, что ряд преимуществ лизинга представляется сомнительным. Методология лизинга очень не прозрачна и открывается она только специалисту, который связан с финансовым документооборотом предприятия. В статье содержатся ссылки на законодательную базу, что обосновывает утверждения автора.

Каждая организация рано или поздно приходит к решению о диверсификации деятельности, расширения продуктовой линейки, масштабирования бизнеса. Обычно топ-менеджеры компании ясно представляют себе, в каком направлении развиваться и сколько средств на это необходимо. Однако источник этих средств не всегда очевиден. Поиск инвесторов и соинвесторов проекта зачастую может быть затруднителен, и тогда менеджеры задумываются о привлечении заемных средств. Однако, работая с банковскими структурами, предприниматели не раз убеждались в дороговизне заемного капитала и не всегда выгодных условиях. В России большой спрос на заемный капитал, однако предлагаемые банками ресурсы приводят к удорожанию готовой продукции, что не всегда выгодно предпринимателям. И тут на помощь приходит лизинг. Многие знают, что у лизинга гораздо больше преимуществ, чем у кредита. Лизинг гораздо выгоднее, чем кредит, и будет способствовать не только снижению затрат на привлечение финансовых ресурсов, но и экономии по ряду налогов.

Вообще говоря, потребность в финансировании может быть удовлетворена способами, представленными на рис. 1.

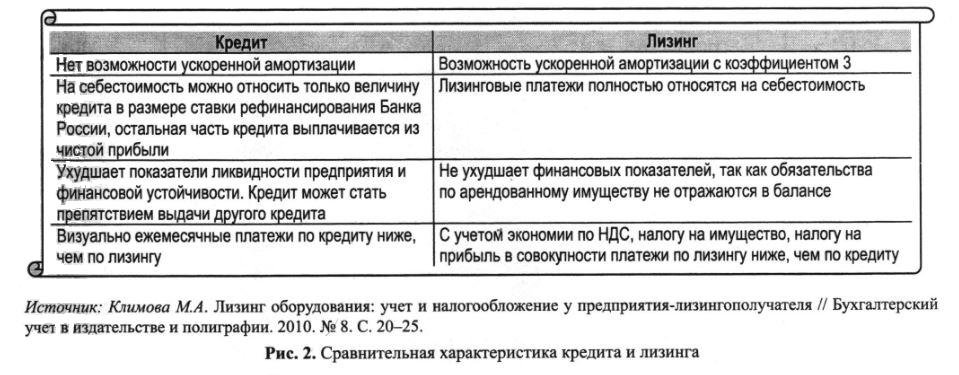

Таким образом, бизнесмен может финансировать свою деятельность собственными накоплениями либо привлекать заемные средства. Есть плюсы и минусы, риски и возможности при каждом из этих двух вариантов. Сравнение кредита и лизинга представлено на рис. 2.

Однако необходимо помнить, что согласно теории эффекта финансового рычага заемный капитал следует привлекать, если рентабельность активов будет выше средней процентной ставки по кредиту. Иначе эффект финансового рычага будет отрицательным, значит, пользы от привлечения заемных средств будет немного. Если вспомнить, что средняя ставка по кредиту для бизнеса около 15%, то для того, чтобы эффективность деятельности при пользовании кредитом только росла, а не снижалась, необходимо работать с рентабельностью более 15%.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности активов и большого количества финансово-экономических коэффициентов.

Это не такая большая цифра, однако не всегда так получается. А развиваться необходимо. Поэтому лизинг может быть более выгодным, поскольку мягко «укладывается» во все условия и требования законодательства.

Преимущества лизинга перед кредитом представлены на рис. 2. Если предприятие не обладает собственными ресурсами для покупки основных средств, то лизинг - единственно правильное решение. Тем более, что получить лизинг гораздо легче, чем кредит, хотя ежемесячные платежи по лизингу будут несколько больше, чем по кредиту. Однако за счет экономии по налогам в итоге лизинг будет дешевле кредита.

Одним из мотивов предпочтения лизинга перед кредитом является утверждение, что лизинг позволяет оптимизировать налогообложение. Проверим это на примере. Представим себе небольшую компанию, например ООО «Слава». В отчетном квартале поступило выручки 1 100 000 руб., в том числе НДС - 167 796,61 руб. Оплаченные в этом периоде работы ранее не авансировались, т.е. со всей суммы поступивших денежных средств необходимо оплатить НДС. В этом периоде были предъявлены счета-фактуры по выполненным работам (услугам) на сумму 400 000 руб. Таким образом, НДС к уплате в бюджет будет уменьшен на 61 016,95 руб. и составит 106 779,66 руб.

В этом же периоде запланировано приобретение транспортного средства стоимостью 661 262 руб. При выборе способа финансирования перед руководством компании стоит выбор: собственные средства, кредит или лизинг. Рассмотрим график лизинговых платежей (табл. 1).

Таблица 1. График лизинговых платежей, руб.

| № платежа |

Лизинговый период |

Дата оплаты |

Лизинговый платеж | НДС | Сумма к оплате с НДС | |

| без НДС | с НДС | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

|

Авансовый платеж |

- | - | - | - | - | 198 379 |

| 1 | Январь | 28.01.20... | 36 409,75 | 42 963,51 | 6 553,76 | 39 721 |

| 2 | Февраль | 28.02.20... | 35 723,82 | 42 154,11 | 6 430,29 | 38 569 |

| 3 | Март | 28.03.20... | 35 047,58 | 41 356,14 | 6 308,57 | 37 418 |

| 4 | Апрель | 28.04.20... | 34 381,31 | 40 569,95 | 6 188,64 | 36 267 |

| 5 | Май | 28.05.20... | 33 725,34 | 39 795,90 | 6 070,56 | 35 115 |

| 6 | Июнь | 28.06.20... | 33 080,02 | 39 034)42 | 5 954,40 | 33 964 |

| 7 | Июль | 28.07.20... | 32 445,69 | 38 285,91 | 5 840,23 | 32 813 |

| 8 | Август | 28.08.20... | 31 822,72 | 37 550,81 | 5 728,09 | 31 661 |

| 9 | Сентябрь | 28.09.20... | 31 211,52 | 36 829,59 | 5 618,07 | 30 510 |

| 10 | Октябрь | 28.10.20... | 30 612,43 | 36 122,67 | 5 510,24 | 29 359 |

| И | Ноябрь | 28.11.20... | 30 025,88 | 35 430,54 | 5 404,66 | 28 207 |

| 12 | Декабрь | 28.12.20... | 29 452,31 | 34 753,73 | 5 301,41 | 27 056 |

| 13 | Январь | 28.01.20... | 28 892,11 | 34 092,69 | 5 200,58 | 25 905 |

| 14 | Февраль | 28.02.20... | 28 345,74 | 33 447,97 | 5 102,23 | 24 754 |

| 15 | Март | 28.03.20.... | 27 813,64 | 32820,10 | 5 006,46 | 23 602 |

| 16 | Апрель | 28.04.20... | 27 296,35 | 32 209,69 | 4 913,34 | 22 451 |

| 17 | Май | 28.05.20... | 26 794,30 | 31 617,27 | 4 822,97 | 21 300 |

| 18 | Июнь | 28.06.20... | 26 308,01 | 31 043,45 | 4 735,44 | 20 148 |

| 19 | Июль | 28.07.20... | 25 838,03 | 30 488,88 | 4 650,85 | 18 997 |

| 20 | Август | 28.08.20... | 25 384,89 | 29 954,17 | 4 569,28 | 17 846 |

| 21 | Сентябрь | 28.09.20... | 24 949,13 | 29 439,97 | 4 490,84 | 16 694 |

| 22 | Октябрь | 28.10.20... | 24 531,36 | 28 947,01 | 4 415,65 | 15 543 |

| 23 | Ноябрь | 28.11.20... | 24 132,17 | 28 475,96 | 4 343,79 | 14 392 |

| 24 | Декабрь | 28.12.20... | 22 480,97 | 26 527,55 | 4 046,58 | 13 241 |

| Итого... | - | - | 706 705,07 | 833 911,00 | 127206,93 | 833 912 |

Сделаем выводы о преимуществах лизинга. Плюсы лизинга предлагается разделить на явные и условные. Условные плюсы это те, которые становятся плюсами только при выполнении некоторых условий. То есть, чтобы эти факторы стали действительно плюсами, при лизинге необходимо правильно оформить документацию.

Плюсы таковы:

- а этот период автомобиль полностью амортизируется, и через два года переходит на баланс предприятия с минимальной выкупной суммой (в данном случае 0 руб.), которая относится на затраты в этом же периоде;

- приобретая автомобиль в лизинг при условии, что он находится на балансе лизингодателя, не нужно платить налог на имущество и транспортный налог. Их будет платить лизингодатель как владелец этого имущества;

- стоимость автомобиля можно списать на затраты в течение лизингового периода, т.е. за 1-3 года.

Обратимся к классификатору основных средств. Легковые автомобили объемом двигателя до 3,5 л относятся к третьей амортизационной группе, что предполагает срок их эксплуатации 3-5 лет. Срок эксплуатации определяется налогоплательщиком самостоятельно, но с учетом классификации основных средств. Например, налогоплательщик выбрал вариант списания основного средства в расходы организации за 3 года. Но Налоговый кодекс Российской Федерации позволяет списать в расходы организации имущество, приобретенное за счет лизинга с коэффициентом ускорения 3, т.е. за один год, если договор лизинга заключен на срок 1 год. Получается, что если есть финансовая возможность заключить договор лизинга на 1 год, то и экономическая, и налоговая оптимизация будут работать на 100%.

Теперь об условных плюсах.

Первый условный плюс - покупка имущества в лизинг способствует оптимизации налоговой базы по налогу на прибыль. Для этого необходимо правильно спланировать дату приобретения объекта. Согласно Налоговому кодексу Российской Федерации начисление амортизации по объекту имущества начинается с первого числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию. Здесь надо быть внимательным. Если объект имущества был приобретен в последний месяц квартала, то в этом периоде на расходы отнести ничего не получится. Чтобы скорректировать базу по налогу на прибыль в этом отчетном периоде, покупку основного средства лучше планировать на начало периода (в первом или втором месяце квартала). Но бывает так, что на начало квартала у предприятия нет денежных средств на покупку нового объекта имущества, они поступают только к концу квартала. Тогда при покупке имущества в лизинг в этом отчетном периоде отнести на расходы, уменьшающие налоговую базу по налогу на прибыль, ничего нельзя.

Второй условный плюс - оптимизация НДС. Иногда можно услышать, что заключение лизингового договора позволяет оптимизировать налоговую базу по НДС. Обратив внимание на график лизинговых платежей (табл. 1), можно заметить, что общая сумма НДС (127 206,93 руб.) больше, чем при обычной покупке за счет собственных средств (100 870,47 руб.). Этим мифичным плюсом оперируют многие лизинговые компании. В действительности же эта величина НДС растягивается на весь срок договора лизинга и в составе лизинговых платежей каждого периода будет совсем не заметна. Кроме того, в том месяце, когда заключен договор о лизинге, оплачивается авансовый платеж, лизинговая компания представляет документы только на сумму ее комиссионного вознаграждения. Компания «Слава» получит счет-фактуру на комиссионное вознаграждение лизинговой компании. Допустим, если услуги компании стоят 1% от стоимости основного средства, то счет-фактура будет выставлен на сумму 6 612,62 руб. Таким образом, уменьшение НДС к уплате в бюджет составит только 1 008,7 руб. Сумма слишком незначительная, чтобы говорить о налоговой оптимизации. На уплаченный же авансовый платеж в этом месяце ООО «Слава» не получит никаких подтверждающих документов. Таким образом, с расчетного счета уходит 198 379 руб., а на затраты в целях уменьшения налогооблагаемой базы отнести это нельзя. То есть и денег на счете нет, и налог на прибыль уплатить придется так, как будто этих денег не перечисляли вовсе. Более того, на авансовый платеж вообще не будет получено никаких документов и в следующем периоде. В следующем месяце компания предъявит счет-фактуру на сумму лизингового платежа, указанного в графике. Это 42 963,51 руб. Правда, сумма к оплате будет меньше, с учетом оплаченного ранее авансового платежа. Однако тут есть небольшая хитрость. Скажем, авансовый платеж вносится сегодня, и плательщик ожидает, что вычитать его должны из ежемесячного платежа в размере 1/24 от аванса. На практике же получается, что вычет неравномерный, в первые месяцы он минимален (3 242,51 руб., 3 585,11 руб. и т.д.), а к концу лизингового периода увеличивается (в последний месяц 13 286,5 руб.).

То, что плательщик не получает документов на аванс в момент его уплаты, а также то, что документ на лизинговый платеж выдается в следующем периоде, обусловлено особенностями российского законодательства. А неравномерное уменьшение лизингового платежа на величину аванса - это инициатива самой компании.

Допустим, сегодня отдается аванс 198 379 руб. С этой суммы никакого уменьшения по НДС не будет, и в последующие месяцы сумма уменьшения НДС не похожа на оптимизацию налогообложения.

В последующие периоды будут выставлены счета-фактуры на суммы, указанные в гр. 5 табл. 1. В гр. 6 табл. 1 видно, что суммы НДС к уменьшению будут также незначительны. Получается, что купить автомобиль на собственные средства выгоднее с налоговой точки зрения. При покупке выдается счет-фактура на сумму 661 262 руб., в том числе НДС 100 870,47 руб., что дает право на вычет по НДС. В том периоде, когда было приобретено транспортное средство, на основании выставленного счета-фактуры ООО «Слава» получает право на вычет всей суммы НДС. По договору лизинга весь НДС за 2 года в совокупности составит 127 206,93 руб. Но, как известно, ценность денежных средств сегодня выше, чем через два года.

К тому же может возникнуть следующая ситуация. Вернемся к началу примера с ООО «Слава». На расчетный счет поступило 1 100 000 руб., оплачено со счета 400 000 руб., остаток на счете 700 000 руб. Получается, что купить автомобиль стоимостью 661 262 руб. за счет собственных средств можно. Рассмотрим формирование финансовых потоков и налогооблагаемой базы для исчисления НДС (табл. 2).

Таблица 2. Финансовые потоки при приобретении объекта имущества за счет собственных средств, руб.

| Показатель | Сумма |

| Приток денежных средств | 1 100 000 |

| В том числе НДС | 167 796,61 |

| Отток денежных средств, всего | 1 061 262 |

| В том числе: | |

| - оплата продукции (работ, услуг) | 400 000 |

| из них НДС | 61 016, 95 |

| - покупка автомобиля | 661 262 |

| из них НДС | 100 870,47 |

| Сальдо денежных средств | 38 738 |

| НДС к уплате в бюджет | 5 909,19 |

Преимуществом данной схемы является то, что НДС к уплате в бюджет составит всего 5 909,19 руб. Недостатком можно считать, что остаток денежных средств составит 38 738 руб. Этих средств может не хватить на уплату других расходов организации и налогов. Поэтому при выборе данного варианта все притоки и оттоки денежных средств должны быть четко спланированы.

Рассмотрим вариант с лизингом. По договору лизинга, ООО «Слава» должно оплатить аванс 30%, или 198 379 руб. Поскольку на сумму аванса никаких подтверждающих документов не дается, то предприятие уплатит НДС с суммы 700 ООО руб., т.е. 106 779,66 руб. На комиссионное вознаграждение лизинговой компании будет выставлен счет-фактура на 6 612, 62 руб., в том числе НДС 1 008,7 руб.

Результаты расчетов представлены в табл. 3.

Таблица 3. Финансовые потоки договора лизинга, руб.

| Показатель | Сумма |

| Приток денежных средств | 1 100 000 |

| В том числе НДС | 167 796,61 |

| Отток денежных средств: | |

| оплата продукции (работ, услуг) | 400 000 |

| в том числе НДС | 61 016,95 |

| авансы выданные | 198 379 |

| комиссионное вознаграждение | 6 612,62 |

| в том числе НДС | 1 008,7 |

| Сальдо денежных средств | 495 008,38 |

| НДС к уплате в бюджет | 105 770,96 |

Этот вариант не позволяет оптимизировать налогооблагаемую базу по НДС, налог необходимо уплатить в полном размере. Кроме того, большая величина оттока по авансовому платежу. В совокупности с расчетного счета будет списано 304 149,96 руб., которые потенциально могли быть потрачены на другие цели. Преимуществом этой схемы является то, что сальдо денежных средств значительное. Скорее всего, это вариант удобен для торговых предприятий, для которых необходимо постоянное наличие оборотных средств на счете.

Третий условный плюс - оптимизация налога на прибыль. При выборе варианта «финансирование покупки за счет собственных средств» налогооблагаемая база для расчета налога на прибыль ежемесячно будет уменьшаться на 1/36 от стоимости автомобиля, поскольку, скорее всего, ООО «Слава» выберет срок амортизации 3 года, или 36 месяцев. Это составит 560 391,53 руб., или 15 566,43 руб. в месяц. При выборе второго варианта за два года будет отнесено на затраты 706 705,07 руб. (гр. 4 табл. 1), или в среднем 29 446,04 руб. в месяц.

Первоначально может показаться, что это выгоднее, что ООО «Слава» больше отнесет на затраты. Но это миф. Да, компания больше отнесет на затраты, поскольку и заплатит по договору лизинга больше. Следует напомнить, что по договору лизинга автомобиль становится дороже на 172 650 руб. Стремление заплатить меньше налога на прибыль перерастает в стремление заплатить больше лизинговой компании. А сколько ООО «Слава» заплатит лизинговой компании? Компания декларирует, что в среднем процент по лизинговому договору составляет 13% годовых. Как посчитали? Договор лизинга заключается на стоимость автомобиля 661 262 руб. В совокупности по договору оплачивается 833 912 руб., что на 172 650 руб., или на 26%, больше стоимости договора. В пересчете на год это 13% годовых. Наверное, многим понравится такая ставка. Кредит в банке выдают под 16-18% годовых. На первый взгляд, лизинг дешевле, чем кредит, но в действительности ООО «Слава» берет в лизинг сумму не 661 262 руб., а 462 883 руб., поскольку авансирует договор на 30%. В лизинговых компаниях обычно не заостряют внимания на таких «мелочах» и начисляют проценты на всю сумму договора, без учета оплаченного аванса. Получается, что 30% денежных средств ООО «Слава» оплачивает сразу, но предприятию начисляют проценты навею сумму договора, как будто аванс и не был оплачен. В сумме процент по лизингу составит:

(833 912 - 661 262) / (661 262 - 198 379) 100% = 37,3%, т.е. 18,65% годовых.

Такой подход выглядит очень завуалированным, непрозрачным.

Четвертый условный плюс - приобретая имущество в лизинг, предприятие не платит налог на имущество и транспортный налог (при покупке транспортного средства). Действительно, не платит, эти налоги оплачивает лизинговая компания, на балансе которой находится имущество. Но бесплатного ничего не бывает, и эти налоги включены в состав лизинговых платежей. И фактически ООО «Слава» оплачивает их, но только не в бюджет, в лизинговой компании. Преимущество здесь только в том, что не нужно подавать декларацию по транспортному налогу, и будет меньше цифр в «имущественной» декларации.

Следует упомянуть и о явных недостатках лизинга.

Во-первых, в рассмотренном примере автомобиль стоимостью 661 262 руб. обойдется компании в 833 912 руб. Переплата - 172 680 руб.

Во-вторых, если обратить внимание на график лизинговых платежей, то видно, что ежемесячно будет выставляться счет-фактура с НДС. Но если оборот у фирмы нестабилен или предприятие реализует продукцию (работы, услуги) с длительным производственным циклом, т.е. не в каждом отчетном периоде получает выручку, то в эти периоды НДС будет к возмещению из бюджета, что грозит камеральными проверками по НДС.

Таким образом, если решено приобретать имущество в лизинг, то лучше делать это в первый или второй месяц квартала, иначе отнести потраченные деньги на затраты получится только в будущем отчетном периоде.

Лизинговый договор лучше всего заключать на один - два года и в начале года (в январе), чтобы к декабрю полностью включить лизинговые затраты в себестоимость.

Желательно, чтобы лизинговое оборудование находилось на балансе у лизингодателя. В этом случае будет проще бухгалтерский учет у лизинго-получателя, а налог на имущество и транспортный налог будет платить лизингодатель.

Разобравшись во всех плюсах и минусах, а также уточнив, как сделать лизинг более выгодным, можно отметить, что лизинг имеет много преимуществ, однако, как и любой другой финансовый инструмент, он должен быть экономически обоснован и продуман. Неумелое применение этого финансового инструмента снизит эффект от его использования.

Литература

1. Газман В.Д. Структурные пропорции финансирования лизинговой индустрии России // Финансы. 2014. № 7. С. 15-20.

2. Зубарева Л.В. Лизинг как метод инвестирования: учеб. пособие. М.: Финансы и инвестиции. 2006. 152 с.

3. Иванов В.В., Цытович Н.Н. Корпоративное финансовое планирование. СПб: БАН; Нестор-История, 2010. 332 с.

4. Казакова Н.А. Формирование достоверной оценки стоимости бизнеса на рынке лизинговых услуг // Лизинг. Технологии бизнеса. 2014. № 12. С. 3-12.

5. Карпова И.Ф. Лизинг в малых формах хозяйствования // Лизинг. Технологии бизнеса. 2014. №8. С. 18-21.

6. Кирилловых А.А. Лизинговые сделки: некоторые вопросы правового регулирования обязательств // Налоги. 2010. № 21. С. 16-22.

7. Климова М.А. Лизинг оборудования: учет и налогообложение у предприятия-лизингополучателя // Бухгалтерский учет в издательстве и полиграфии. 2010. № 8. С. 20-25.

8. Ковалев В.В. Лизинг недвижимости: проблемы реализации сделок на отечественном рынке // Финансы и кредит. 2011. № 19. С. 2-7.

9. Ковалев В.В. Финансовый менеджмент: теория и практика: научное издание. М.: Велби, Проспект, 2007. 1024 с.

10. Ковалев Вит.В. Вопросы сопоставимости учетных данных при операциях лизинга // Международный бухгалтерский учет. 2012. № 27. С. 2-12.

11. Кузнецов Д.В., Новокупова КН., Румянцева Р.Н. Проблемы и перспективы развития лизинга в России как источника финансирования инвестиций // Экономический анализ: теория и практика. 2013. № 18. С. 36-45.

12. Линников А.С. Концепция эффективного регулирования деятельности финансовых организаций // Бизнес в законе. 2013. № 6. С. 164-169.

13. НикандроваЛ.Ю. Экономическая сущность лизинга // Экономический анализ: теория и практика. 2010. № 2. С. 60-68.

14. Нуртдинов И.И. Лизинг как инструмент развития бизнеса в современных условиях // Финансовая аналитика: проблемы и решения. 2012. № 11. С. 41^16.

15. Прокофьев К.Ю., Моисеев В.А. Анализ лизинга недвижимости // Экономический анализ: теория и практика. 2014. № 22. С. 33-40.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ