всё о финансовом анализе

+7(902) 40-84-700

Финансовая устойчивость организаций оборонно-промышленного комплекса с длительным производственным циклом

А. Б. Попов,

кандидат физико-математических наук,

заместитель генерального директора

по экономике и финансам

Государственный научный центр

Российской Федерации

ОАО «Концерн «ЦНИИ «Электроприбор»

(Санкт-Петербург)

Экономический анализ: теория и практика

7(406) - 2015

До настоящего времени нет единых подходов как к определению понятия финансовой устойчивости, так и к методам ее анализа и оценки. Все это в полной мере относится и к организациям оборонно-промышленного комплекса страны. Целью статьи являлось изучение их финансовой устойчивости. В исследовании использованы методы экономического и эмпирического анализа. Рассмотрена специфика деятельности предприятий оборонно-промышленного комплекса. Выделены особенности бухгалтерского баланса различных оборонных организаций судостроительной отрасли страны. Обоснована необходимость учета отраслевых особенностей при изучении типа финансовой устойчивости организаций. Показано, что применение традиционных методик оценки типа финансовой устойчивости с использованием абсолютных показателей к конкретым предприятиям не всегда приводит к корректным результатам. Предложена модель оценки типа финансовой устойчивости организаций оборонно-промышленного комплекса с длительным технологическим циклом изготовления продукции или выполнения проектных (опытно-конструкторских работ). В модель включены составляющие, которые играют определяющую роль в общей величине запасов и затрат и в источниках их формирования. Выделены пять типов финансовой устойчивости. Получены выражения для индикаторов финансовой устойчивости и условий ее роста. Произведен анализ финансовой устойчивости ОАО «Концерн «ЦНИИ «Электроприбор». Показано, что динамика индикатора финансовой устойчивости практически полностью соответствует поведению во времени общих валовых объемов работ, выполненных предприятием. Сделан вывод о том, что предложенная модель корректно описывает финансовую устойчивость организации оборонно-промышленного комплекса с длительным производственным циклом. Вопрос применимости модели к предприятиям других типов требует дополнительного изучения.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета оценки финансовой устойчивости и большого количества финансово-экономических коэффициентов.

Введение

Финансовая устойчивость организации на протяжении многих лет являлась предметом многочисленных исследований. Как отмечается в работе [14], их результатом стала выработка большинством исследователей мнения, что финансовая устойчивость базируется на оптимальном соотношении между видами активов и источниками их финансирования. Однако до настоящего времени в литературе нет единого подхода как к определению понятия финансовой устойчивости, так и к методам ее анализа и оценки. Последнее справедливо и по отношению к организациям оборонно-промышленного комплекса страны.

Национальная оборона и безопасность являются одними из основных статей расхода бюджета страны на ближайшие годы. При этом значительная часть средств идет на формирование государственного оборонного заказа, главным потребителем средств которого являются организации оборонно-промышленного комплекса. Кроме того, в последние годы государство осуществляет масштабные инвестиции в техническое перевооружение и реконструкцию крупнейших оборонных организаций. Такими способами помимо укрепления обороноспособности страны решается еще одна задача. Оборонно-промышленный комплекс является одним из своеобразных локомотивов, не дающих экономике страны скатываться вниз. Идея заключается в том, что благодаря поддержке крупных компаний, соответствующие выгоды должны передаваться вниз по многочисленным кооперационным цепочкам. Как следствие - обеспечение финансовой устойчивости предприятий оборонно-промышленного комплекса превращается, по существу, из конкретной задачи организации в задачу, имеющую общегосударственное значение. Государство при таких масштабах государственного оборонного заказа и инвестиций в организации оборонно-промышленного комплекса не может допустить неэффективного использования огромных бюджетных средств. В связи с этим проблема корректной оценки финансовой устойчивости оборонных организаций приобретает особую актуальность.

Необходимость учета отраслевых особенностей организаций при анализе финансовой устойчивости

В настоящее время существует достаточно широкий набор приемов, используемых при анализе финансовой устойчивости организаций [14]. При этом наиболее популярным инструментарием является коэффициентный метод [3], использующий для анализа различные сочетания относительных коэффициентов и показателей. При этом набор показателей, включаемых в анализ, варьируется как по составу, так и по алгоритмам расчета. Так, В.В. Ковалев считает [11], что для понимания различий в подходах при оценке финансовой устойчивости необходимо ответить на два вопроса: насколько значим состав активов при проведении анализа, какие источники средств, образующие состав кредиторской задолженности, необходимо включать в анализ? По его мнению, для зарубежной литературы характерен подход, в котором относительные показатели рассчитываются исключительно по данным пассива бухгалтерского баланса. Российские же методики используют для анализа финансовой устойчивости данные как об активах, так и о пассивах. В любом случае результаты будут существенным образом зависеть от того, какие источники средств включены в оценку. Развитием коэффициентного метода является комплексный анализ финансовой устойчивости [5, 9].

Другим основным направлением анализа является оценка типа финансовой устойчивости организации с использованием абсолютных показателей. Однако и в этом случае нет однозначности в методах проведения анализа. В этом случае одной из наиболее широко используемых является методика, основанная на сопоставлении источников средств и запасов. В данной традиционной схеме [19] критерием финансовой устойчивости организации выступает излишек и недостаток источников средств для формирования запасов и затрат. Первоначально определяются величины источников формирования запасов и затрат по степени их возрастания:

- собственные оборотные средства СОС: разность между собственным капиталом СК и внеоборотными активами ВОА

- собственные оборотные средства и долгосрочные заемные источники ДО: сумма СОС и

- общая величина основных источников формирования запасов и затрат: сумма СОС, ДО и краткосрочных кредитов и займов КО.

Далее, сравнение величины указанных источников финансирования, а также запасов и затрат ЗЗ позволяет определить излишки (недостатки) Fn соответствующих источников формирования запасов и затрат:

F1 = COC - ЗЗ; (1)

F2 = (СОС + ДО) - ЗЗ; (2)

F3 = (СОС + ДО + КО) - ЗЗ. (3)

И, наконец, на основе трехкомпонентных показателей S(Fn)

S(Fn) = 0, если Fn < 0;

S(Fn) = 1, если Fn > О (4)

выделяют четыре типа финансовой устойчивости организации: абсолютная устойчивость - S(Fn) = (1; 1; 1); нормальная устойчивость - S(Fn) = (0; 1; 1); неустойчивое финансовое состояние - S(Fn) = (0; 0; 1) и кризисное (критическое) финансовое состояние - S(Fn) = (0; 0; 0).

Несколько иной подход к оценке типа финансовой устойчивости предлагает Н.П. Любушин [13]. По его мнению, абсолютная финансовая устойчивость достигается в следующем случае: ЗЗ < СОС + КО. При нормальной финансовой устойчивости гарантируется равенство ЗЗ и суммы СОС и КО. При неустойчивом финансовом состоянии сохраняется возможность восстановления равновесия платежных средств и платежных обязательств путем привлечения временно свободных источников средств Ивр в оборот организации (резервного капитала, фонда накопления и потребления, кредитов банка и заемных средств): 33 < СОС + КО + Икр. Кризисное состояние наступает, когда денежные средства, краткосрочные финансовые вложения и дебиторская задолженность организации не покрывают кредиторской задолженности и просроченных заемных средств.

В свою очередь М.С. Абрютина [1] и А.В. Грачев [6] для оценки финансовой устойчивости с использованием абсолютных показателей активы организации делят на финансовые и нефинансовые и вводят индикаторы финансовой устойчивости К. Критерием финансовой устойчивости служит факт положительности величины К.

Однако практика применения методик оценки финансовой устойчивости с использованием абсолютных показателей к конкретным организациям показала, что получаемые результаты далеко не всегда корректны. Например, анализ финансовой устойчивости сельхозпредприятий [10], выполненный с помощью традиционной методики и методики, основанной на делении активов на финансовые и нефинансовые, дал несовпадающие результаты. Проведенный с использованием традиционного подхода анализ финансовой устойчивости промышленных предприятий Свердловской области показал, что организации области находились в состоянии абсолютной устойчивости в 14 случаях, нормальной устойчивости - в 5, неустойчивое состояние было отмечено в 9, а кризисное состояние - в остальных 70 случаях1. В то же время результаты работы показали, что в 44 случаях из 70, когда предприятия находились в кризисном состоянии, и в 7 случаях из 9, когда предприятия находилось в неустойчивом финансовом положении, значения показателя СОС указывали на их платежеспособность. Наличие же платежеспособности является одним из необходимых условий финансовой устойчивости [12]. На неоднозначность результатов по определению типа финансовой устойчивости с использованием традиционных методик указывается также в работах [4, 15].

1 Крушин Ю.В. Оценка финансовой устойчивости промышленного предприятия // Вестник Удмуртского университета. Серия «Экономика и право». 2012. Вып. 2. С. 82-84.

К неоднозначным выводам приводят результаты анализа с 2003 по 2013 г. типа финансовой устойчивости ОАО «Концерн «ЦНИИ «Электроприбор» - приборостроительного предприятия оборонно-промышленного комплекса страны. Кризисное состояние организации отмечалось во все исследуемые годы, если оценку типа финансовой устойчивости проводить по методикам, предложенным в работах [13, 19]. Индикаторы финансовой устойчивости, рассчитанные в соответствии с моделями [1, 6], всегда имели отрицательные значения. Более того, анализ показал, что с ростом объемов работ и прибыли кризисное положение только усугублялось. Такие результаты не соответствуют действительному положению дел. Организация во все годы, кроме небольшого спада в 2007-2008 гг., устойчиво развивалась (объемы работ за исследуемые годы выросли в номинальных ценах в 4,7 раза), была полностью платежеспособной, повышала зарплату персоналу, осуществляла масштабные инвестиции в основные фонды и перспективные НИОКР. По мнению автора, причина несоответствия заключается в том, что методики [1, 6, 13, 19] не учитывают отраслевых особенностей исследуемой организации и не могут быть использованы при анализе типа финансовой устойчивости, поскольку, как и в случае анализа с использованием относительных коэффициентов, результат оценки зависит от того, какие источники средств и объекты их использования включены в рассмотрение.

На необходимость учета отраслевых особенностей при проведении финансового анализа (в том числе и финансовой устойчивости) указывалось в работах АЛ. Бурцева2 и С.И. Соцковой3. Автор разделяет точку зрения АЛ. Бурцева, согласно которой пренебрежение отраслевой спецификой исследуемых организаций является наиболее серьезным недостатком существующих методик, использующих абсолютные показатели. Традиционные методики рассчитаны преимущественно на предприятия с коротким производственным циклом и непрерывным характером производства. Для организаций с видами деятельности, где эти условия не выполняются, использование данных методик может приводить к некорректным результатам. Появление уточненных моделей оценки типов финансовой устойчивости (см., например, работы [4, 18]), скорее всего, представляет собой попытку решения данной проблемы.

2 Бурцев A.Л. Анализ финансовой устойчивости организации: теория и сфера применения // Вестник Астраханского государственного технического университета. Серия «Экономика». 2010. № 1.С. 254-257.

3 Соцкова С.И. Особенности финансового анализа органиаций с длительным прерывным производственным циклом // Вестник Самарского государственного экономического университета. 2012. Вып. 1. С. 127-135.

Для правильного понимания характера финансовой устойчивости при проведении анализа необходимо учитывать отраслевую специфику деятельности исследуемых организаций и особенности их баланса. Ярко выраженная отраслевая специфика наблюдается, в частности, у предприятий обороннопромышленного комплекса страны.

Отраслевые особенности организаций оборонно-промышленного комплекса и их влияние на структуру баланса

Производство вооружения и военной техники на предприятиях оборонно-промышленного комплекса зачастую носит единичный или мелкосерийный характер. Продукция производится, как правило, только под конкретный заказ. В судостроительной отрасли - это строящийся или модернизируемый корабль со своими строго определенными характеристиками. Многие организации оборонно-промышленного комплекса имеют длительный технологический цикл изготовления своей продукции или выполнения проектных (опытно-конструкторских) работ.

Эта особенность наиболее ярко проявляется в судостроении. Так, для строительства военного корабля необходимо как минимум три года. От года до трех лет требуется, как правило, приборостроительным предприятиям отрасли для изготовления различных радиоэлектронных систем. Такая же картина наблюдается и при выполнении опытно-конструкторских работ. Данная особенность приводит к тому, что возникает значительный временной разрыв между движением денежных средств, выполнением работ и реализацией продукции с формированием конечных результатов. Действительно, выручка от реализации поставляемой на корабль отдельной системы, являющаяся результатом деятельности организации в течение нескольких лет, будет отражена в форме № 2 баланса только в отчетном периоде, соответствующем времени сдачи изделия заказчику. Поскольку производство таких систем носит единичный или мелкосерийный характер, выручка далеко не всегда будет выступать в качестве единственного и главного показателя, отражающего результативность деятельности предприятия в отдельном временном интервале. В данной ситуации дополнительную, а иногда даже и более объективную информацию несет в себе такой показатель, как полный валовой объем работ, выполненный организацией в отчетном периоде. Следует сказать, что использование валовых объемов работ для анализа деятельности организаций с длительным операционным циклом не является принципиально новым подходом. Так, в работе [20] было показано, что валовые объемы работ целесообразно использовались для нормирования оборотного капитала предприятий тяжелого машиностроения с единичным или мелкосерийным выпуском.

Еще одна особенность заключается в том, что все время от начала действия договора до момента сдачи продукции будет сопровождаться ростом величины незавершенного производства (НЗП). Это приводит к тому, что именно незавершенное производство играет заметную роль в структуре оборотных активов баланса организаций обороннопромышленного комплекса с длительным операционным циклом. При этом величина незавершенного производства прямо пропорциональна объемам работ. Так, полные валовые объемы работ ОАО «Концерн «ЦНИИ «Электроприбор» выросли за 2011-2013 гг. на 78%, а НЗП - на 65%.

Высокотехнологичный характер оборонной продукции обусловливает тот факт, что во всем мире организации оборонно-промышленного комплекса характеризуются очень разветвленными кооперационными связями. В последние десятилетия мировые лидеры рынка вооружений концентрируются на следующих основных функциях: производство ключевых элементов изделий, системная интеграция и конечная сборка. Как следствие - удельный вес поставщиков и контрагентских работ в себестоимости продукции таких компаний, как правило, не меньше 60%. Похожим образом организован и отечественный оборонно-промышленный комплекс: значительная часть общих объемов работ в крупных организациях выполняется предприятиями-смежниками. Специфика предприятий оборонно-промышленного комплекса состоит также и в том, что их основные контрагенты и поставщики также имеют достаточно длительный производственный цикл, а для выполнения их работ необходимо соответствующее финансовое обеспечение. Все это приводит к тому, что выданные авансы в составе дебиторской задолженности имеют достаточно большой удельный вес в общей массе оборотных активов. Поскольку продукция контрагентов и поставщиков является составной частью основного изделия, то выданные авансы можно рассматривать как своеобразный элемент незавершенного производства. Рост объемов работ организаций оборонно-промышленного комплекса ведет к увеличению выданных поставщикам и контрагентам авансов. Так, для ОАО «Концерн» ЦНИИ «Электроприбор» величина выданных авансов в конце 2013 г. превысила соответствующую величину 2011 г. в 2,4 раза.

Одним из следствий стабилизации финансово-экономического положения страны стало заметное улучшение финансирования работ, выполняемых в рамках государственного оборонного заказа. Размер единовременного аванса может в настоящее время достигать 80%. При сроках выполнения работ больше одного календарного года авансовые платежи, как правило, разбиваются по годам выполнения договора. В этой ситуации для организаций оборонно-промышленного комплекса с длительным производственным циклом авансовые платежи от заказчиков становятся основным источником формирования всех запасов и затрат. Поскольку полученные финансовые средства отражаются по статье «Авансы полученные» весь период действия договора, то данная статья бухгалтерского баланса играет определяющую роль в структуре как краткосрочных обязательств, так и всего заемного капитала в целом.

Сделанные выводы об особенностях баланса организаций оборонно-промышленного комплекса с длительным производственным циклом подтверждаются данными анализа годовой бухгалтерской отчетности за 2011-2013 гг. девяти ведущих организаций страны, относящихся к трем основным группам предприятий судостроительной отрасли: заводы, проектные бюро и приборостроительные организации. Результаты анализа представлены в таблице.

Таблица 1. Структурные особенности бухгалтерского баланса ведущих предприятий судостроительной отрасли оборонно-промышленного комплекса

| Показатель | Судостроительные заводы | Проектные бюро | Приборостроительные организации |

| Доля суммы незавершенного производства и выданных авансов в общей массе оборотных активов | 0,75 ± 0,06 | 0,61 ± 0,16 | 0,60 ± 0,10 |

| Доля полученных авансов в общей массе краткосрочных и долгосрочных обязательств | 0,61 ± 0,13 | 0,68 ± 0,21 | 0,86 ± 0,05 |

Для каждой из групп предприятий в таблице приведены средние значения и среднеквадратичные отклонения доли суммы незавершенного производства и выданных авансов в общей величине оборотных активов, а также доли полученных авансов в общей величине краткосрочных и долгосрочных обязательств. Усреднение производилось по девяти значениям соответствующих величин: по три организации в группе за три отчетных года. Как видно, все величины имеют средние значения более 60%, что свидетельствует о доминирующей роли этих статей в соответствующей части бухгалтерского баланса.

Модель оценки типа финансовой устойчивости организации с длительным производственным циклом

Изучению финансовой устойчивости организаций оборонно-промышленного комплекса в литературе уделяется не очень большое внимание (см., например, работы [2,16,17]). В работе [2] в качестве методики оценки финансовой устойчивости организаций оборонно-промышленного комплекса предлагается подход, основанный на анализе абсолютных показателей (чистые активы и EBITDA) и относительных коэффициентов. Однако он не дает возможности определить тип финансовой устойчивости. Определение типа финансовой устойчивости возможно, если придерживаться точки зрения, состоящей в том, что финансовая устойчивость организации обусловлена обеспеченностью запасов и затрат собственными и заемными источниками их формирования, является отражением стабильного превышения доходов над расходами, способствует бесперебойному процессу производства и развития. При этом, по мнению автора, нелогично давать оценку типу финансовой устойчивости организаций с отмеченными ранее особенностями баланса, не включая в эту оценку составляющие, которые играют определяющую роль в общей величине запасов и затрат и, соответственно, в источниках их формирования.

Предлагается следующий подход к определению типа финансовой устойчивости таких организаций. За основу принимается традиционный подход, описываемый выражениями (1)-(4). Однако в выражения для определения Fn добавляются, с одной стороны, полученные авансы АВП, а с другой - авансы выданные АВВ. Запасы и затраты 33 при этом разбиваются на сумму запасов 3 на складе и незавершенного производства НЗП. В итоге выражение (1) преобразуется к следующему виду:

F1’ = (СОС + АВП) - (З + НЗП + АВВ) = (СОС - З) + (АВП - НЗП - АВВ). (5)

При этом излишек собственных оборотных средств и выданных авансов по сравнению с запасами и затратами, и авансами полученными, описываемый условием F1' > 0, может быть обеспечен разными способами. Во-первых, превышение собственных оборотных средств над запасами (СОС - З) > 0 может достигаться одновременно с превышением авансов полученных над суммой незавершенного производства и выданных авансов (АВП - НЗП - АВВ) > 0. Во-вторых, если одна из составляющих имеет отрицательное значение, то другая должна компенсировать данный дефицит.

В иоге вместо одного выражения (5) получаем два:

F1’’ =

F11’’ = СОС - 3;

F12’’= АВП - НЗП - АВВ; (6)

F2’’ = (СОС - З) + (АВП - НЗП - АВВ).

Аналогичным образом выражения (2) и (3) преобразуются к виду:

F3’’ = (СОС - З) + (АВП + ДО - НЗП - АВВ);

F4’’ = (СОС - З) + (АВП + ДО + КО - НЗП - АВВ).

Трехкомпонентные показатели трансформируются в четырехкомпонентные, и выделяются уже пять типов финансовой устойчивости: S1(Fn’’) = (l;l;l;l) - абсолютная финансовая устойчивость, S2(Fn’’) = (0; 1; 1; 1) - нормальная финансовая устойчивость, S3(Fn’’) = (0; 0; 1; 1) - переходный (допустимый) тип финансовой устойчивости, S4(Fn’’) = (0; 0; 0; 1) - неустойчивое финансовое состояние, S5(Fn’’) = (0; 0; 0; 0) - кризисное (критическое) состояние. Название «переходный (допустимый)» тип финансовой устойчивости достаточно условно. Связано это с тем, что долгосрочные обязательства могут быть незначительными. Например, если организация не привлекает долгосрочные займы и кредиты, то в этом случае к ДО будут относиться только средства, отражаемые по статье «Отложенные налоговые обязательства».

Первое выражение в системе (6) совпадает с условием, описывающим абсолютную финансовую устойчивость в традиционной ситуации с коротким производственным циклом и малым НЗП. Второе выражение учитывает специфику деятельности организации с длительным производственным циклом. Превышение АВП над НЗП и АВВ (т.е. выполнение условия F12’’ > 0) в динамике означает, что организация нормально ведет свою хозяйственную деятельность, осуществляет все необходимые платежи. Связанный с этим отток денежных средств компенсируется постоянным притоком не только в форме расчетов за отгруженную продукцию, выполненные работы, но и в виде новых полученных авансов, что свидетельствует о неослабевающем характере деловой активности.

Излишек СОС над 3 играет роль своеобразной подушки безопасности в процессе обеспечения финансовой устойчивости организаций, имеющих длительный производственный цикл, а также большой удельный вес НЗП, АВП и АВВ. Если, например, в силу каких-либо причин величина АВП оказалась меньше суммы НЗП и АВВ, то организация при этом может оставаться в состоянии нормальной финансовой устойчивости (условие F2’’ > 0) до тех пор, пока дефицит будет покрываться соответствующим превышением собственных оборотных средств над запасами.

Рассмотрим условие обеспечения нормальной финансовой устойчивости с несколько другой стороны. Для этого, учитывая, что СОС = СК - ВОА, условие обеспечения нормальной финансовой устойчивости F2’’ > 0 можно переписать в следующем виде:

З + НЗП + АВВ < СК - ВОА + АВП. (7)

Перенесем ВОА в левую часть неравенства (7) в одну группу с другими статьями актива. При этом в правой части останутся только статьи, относящиеся к пасейву:

ВОА + З + НЗП + АВВ < СК + АВП. (8)

Исходя из состава статей баланса, можно записать:

ВОА + З + НЗП + АВВ = И - ДН - ДЗД - ПА (9)

и

СК + АВП = И - ДО - КО - КЗД - ПП, (10)

где И - суммарная величина активов или пассивов;

ДН - денежные средства и краткосрочные финансовые вложения;

ДЗД -дебиторская задолженность (покупатели и заказчики);

ПА - прочие статьи актива;

ДО - долгосрочные обязательства;

КО - краткосрочные обязательства в виде кредитов и займов;

КЗД - краткосрочная кредиторская задолженность (поставщики и подрядчики, задолженность перед персоналом по зарплате, налогам и сборам);

ПП - прочие статьи пассива.

С учетом выражений (9) и (10) неравенство (8) приобретает следующий вид:

ДН + ДЗД + ПА > ДО + КО + КЗД + ПП. (11)

Как правило, величины ПА и ПП много меньше других составляющих в выражении (11). Следовательно, с достаточной точностью условие (11) можно записать в следующем виде:

ДН + ДЗД > ДО + КО + КЗД. (12)

Таким образом, условие обеспечения нормальной финансовой устойчивости свелось к неравенству (12): в каждый момент времени денежные средства, краткосрочные финансовые вложения и дебиторская задолженность должны покрывать долгосрочные пассивы, краткосрочные банковские кредиты и кредиторскую задолженность.

Аналогичные вычисления приводят к следующим неравенствам, характеризующим остальные типы финансовой устойчивости.

Переходный тип финансовой устойчивости:

ДН + ДЗД > КО + КЗД. (13)

В этом случае денежных средств, краткосрочных финансовых вложений и дебиторской задолженности достаточно, чтобы покрыть краткосрочные кредиты и кредиторскую задолженность.

Неустойчивый характер финансовой устойчивости:

ДН + ДЗД > КЗД. (14)

Денежных средств, краткосрочных финансовых вложений и дебиторской задолженности хватает только на покрытие текущей кредиторской задолженности.

И, наконец, кризисное состояние:

ДН + ДЗД < ДО + КО + КЗД. (15)

Денежные средства, краткосрочные финансовые вложения и дебиторская задолженность организации не покрывают всей суммы кредиторской задолженности, долгосрочных заемных средств и краткосрочных кредитов банка. Это условие аналогично условию кризисного состояния организации, сформулированному в работе [13], что вполне естественно, так как кризисное состояние характеризуется одинаково для всех предприятий.

Как следует из выражений (12)-(15), тип финансовой устойчивости определяется, по сути, соотношением финансовых ресурсов. Левые части этих неравенств представляют собой имеющиеся на различных счетах денежные средства, а также планируемые к поступлению денежные средства в виде дебиторской задолженности. Правые части неравенств - это денежные средства, которые надо будет отдать различным кредиторам. Чем короче производственный цикл, тем меньше потребность организации в оборотных средствах, и наоборот: чем длиннее технологический и операционный циклы, тем больше потребность в оборотных средствах. Полученные от заказчиков в виде авансов денежные средства расходуются в течение операционного цикла на выплату зарплаты персоналу, уплату налогов и сборов, покупку материалов, оплату возможных процентов по кредитам, других производственных расходов. Если при этом деятельность организации прибыльна, то часть средств может быть направлена на инвестиции, социальные нужды. Однако вся деятельность организации должна быть выстроена так, чтобы в любой момент времени выполнялось неравенство (12). В этом случае организация будет иметь нормальный или даже абсолютный тип финансовой устойчивости.

Полученные результаты подтверждают выводы, сделанные в работах [4, 7, 8], о первостепенном значении финансовых ресурсов для обеспечения финансовой устойчивости организации.

Неравенство (12) задает условие нормальной финансовой устойчивости в конкретный момент времени. Чем больше левая часть неравенства превалирует над правой, тем выше финансовая устойчивость организации. Следовательно, можно сформулировать динамические условия повышения финансовой устойчивости. Если с течением времени сумма денежных средств, краткосрочных финансовых вложений и дебиторская задолженность будут увеличиваться быстрее суммы долгосрочных пассивов, краткосрочных банковских кредитов и кредиторской задолженность организации, то финансовая устойчивость будет возрастать. Условие роста во времени финансовой устойчивости будет иметь вид

ΔAi(t) = [Ai(t2) - Ai(t1)] > 0, (16)

где A1 = (ДН + ДЗД) - (ДО + КО + КЗД) или A2 = (ДН - ДО - КО) + (ДЗД - КЗД).

При этом величина Ai выполняет роль индикатора финансовой устойчивости. Если значение Ai положительно, то организация находится в состоянии нормальной или абсолютной финансовой устойчивости. С учетом эквивалентности неравенств (7) и (12) можно определить дополнительные эквивалентные индикаторы A3 и A4: Ai = (СОС + АВП) - (З + НЗП + АВВ) или A4 = (СОС - З) + (АВП - НЗП - АВВ). Выполнение условия (16) будет свидетельствовать об усилении финансовой устойчивости организации, и наоборот, уменьшение значения Ах во времени говорит об ее ослаблении.

Заключение

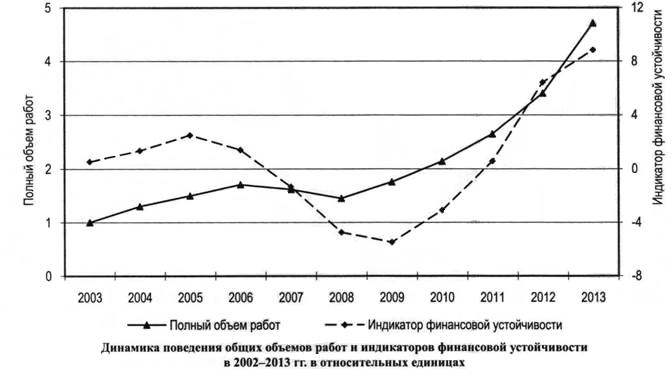

Результаты анализа типа финансовой устойчивости ОАО «Концерн «ЦНИИ «Электроприбор» за 2003-2013 гг. с использованием предложенной модели представлены на рисунке.

В 2005,2012 и 2013 гг. организация находилась в состоянии абсолютной финансовой устойчивости. В 2003,2004,2006 и 2011 гг. у предприятия наблюдался нормальный тип финансовой устойчивости. Во все эти годы индикатор финансовой устойчивости имел положительное значение. Переходный тип финансовой устойчивости был зафиксирован в 2010 г. В 2007 и 2009 гт. организация была в состоянии финансовой неустойчивости, а в 2008 г. наблюдались элементы кризисного состояния. Такая динамика индикатора финансовой устойчивости практически полностью соответствует поведению во времени общих валовых объемов выполненных работ ОАО «Концерн «ЦНИИ «Электроприбор». Экономическому росту первой половины 2000-х гг соответствовал нормальный и абсолютный тип финансовой устойчивости организации. Начавшиеся в 2006 г. негативные тенденции в судостроительной отрасли страны привели к спаду объемов работ в 2007 и 2008 гг. Соответственно, финансовая устойчивость организации из нормальной приняла в 2007 г. форму неустойчивой, а уже в 2008 г. имеющихся денежных средств и дебиторской задолженности стало не хватать на покрытие всех видов обязательств. Можно было говорить о начале кризисных явлений в финансовом положении. При этом главный вклад в долговые обязательства в этот период вносили кредиты, взятые на пополнение оборотных средств. Принятые организацией меры по стабилизации ситуации позволили перевести финансовое состояние из кризисного в неустойчивое. Начавшаяся общая экономическая стабилизация, вызвавшая интенсивный рост объемов работ, способствовала дальнейшему повышению финансовой устойчивости.

Полученные результаты для ОАО «Концерн «ЦНИИ «Электроприбор», общие особенности структуры баланса позволяют сделать вывод, что предложенная модель может быть использована для корректной оценки типов финансовой устойчивости предприятий оборонно-промышленного комплекса с длительным циклом изготовления продукции, имеющих единичный или мелкосерийный характер производства. Вопрос применимости модели к предприятиям других типов требует дополнительного изучения.

Литература

1. Абрютина М.С. Оценка финансовой устойчивости и платежеспособности российских компаний // Финансовый менеджмент. 2006. № 6. С. 28-34.

2. Авдонин Б.Н., Батьковский А.М., Мингалиев К.Н., Батьковский М.А. Развитие инструментария оценки финансовой устойчивости предприятий оборонно-промышленного комплекса // Финансовая аналитика: проблемы и решения. 2014. № 10. С. 2-13.

3. Бернстайн Л.A. Анализ финансовой отчетности. М.: Финансы и статистика. 2003. 622 с.

4. Бобылева А.С. Теоретико-методологические аспекты сущности финансовой устойчивости предприятия и критерии ее оценки // Экономические науки. 2010. № 1. С. 374-379.

5. Бухонова С.М., Дорошенко Ю.А., Бендерская О.Б. Комплексная методика анализа финансовой устойчивости организации // Экономический анализ: теория и практика. 2004. № 7. С. 8-15.

6. Грачев А.В. Финансовая устойчивость предприятия: анализ, оценка и управление: учеб. пособие. М.: Дело и Сервис, 2004. 274 с.

7. Григорьева Т.Н. Финансовый анализ для менеджеров: оценка, прогноз: учебник. М.: Юрайт, 2013.462 с.

8. Давыдова Л.В., Ильинская С.А. Финансовые ресурсы и их роль в обеспечении финансовой устойчивости предприятия // Финансовая аналитика: проблемы и решения. 2008. № 12. С. 74-81.

9. Ендовицкий Д.А., Ендовицкая А.В. Системный подход к анализу финансовой устойчивости коммерческой организации // Экономический анализ: теория и практика. 2005. № 6. С. 2-7.

10. Зябирова В.И. Оценка абсолютных показателей финансовой устойчивости сельскохозяйственных предприятий // Экономический анализ: теория и практика. 2007. № 23. С. 6-10.

11. Ковалев В.В. Введение в финансовый менеджмент. М.: Финансы и статистика. 2007. 768 с.

12. Левшин Г.В. Анализ финансовой устойчивости организации с использованием различных критериев оценки // Экономический анализ: теория и практика. 2008. № 4. С. 58-64.

13. Любушин Н.П. Экономический анализ: учеб. пособие. М.: Юнити-Дана. 2007. 368 с.

14. Любушин Н.П., Бабичева Н.Э., Галушкина А.И., Козлова Л.В. Анализ методов и моделей оценки финансовой устойчивости организаций // Экономический анализ: теория и практика. 2010. № i.e. 3-11.

15. Павлова И.А. Ограниченность применения существующих методик к мониторингу финансовой устойчивости организации с учетом ее жизненного цикла // Дайджест-финансы. 2008. № 1. С. 51-54.

16. Скоропухова О.В., Малков С.Ю. Динамический метод оценки и прогноза финансово-экономической устойчивости предприятий обороннопромышленного комплекса // Российское предпринимательство. 2008. № 2. С. 76-79.

17. Скоропухова О.В., Малков С.Ю. Проблемы анализа финансово-экономической устойчивости предприятий оборонно-промышленного комплекса // Известия РАРАН. 2005. № 4. С. 113-117.

18. Скороход Н.В. Финансовая устойчивость: содержание, формы проявления и оценка // Экономические науки. 2014. № 1. С. 105-108.

19. Шеремет А.Д., Негашев Е.В. Методика

Метки

финансовая устойчивость типы финансовой устойчивости длительный технологический цикл предприятия оборонно-промышленного комплекса отраслевые особенности модель оценки типа финансовой устойчивости

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ