всё о финансовом анализе

+7(902) 40-84-700

Финансовая структура в 3D-фopматe

Гаврилова Ольга Анатольевна

- магистр экономических наук,

управляющий партнер

консалтинговой компании «Фин-Мастер»,

международная квалификация CIMA (Великобритания)

«Управление эффективностью бизнеса»,

эксперт по системам

управления финансовой результативностью

(г. Москва)

Управленческий учет и финансы

02(08) 2014

Система управления современной компанией становится более сложной. Развивается и совершенствуется финансовый менеджмент. Автор показывает, как в этих условиях меняется подход к разработке структуры, которая является основой для построения системы управления финансовой результативностью.

Кто в компании управляет финансовым результатом?

Ответ на этот вопрос заложен в финансовой структуре, в рамках которой устанавливается, кто и в какой степени влияет на финансовый результат при выполнении своих функциональных обязанностей, поэтому разработка финансовой структуры осуществляется на базе организационной. Если при этом выявляются логические несоответствия с организационной структурой, то следует внести в нее изменения, а не решать вопрос на уровне финансовой структуры. Тогда последняя будет корректно отражать децентрализацию управления: права и ответственность, возникающую при этом.

Финансовая структура является основой для построения системы управления финансовой результативностью и субъектом управления.

Как и всякая структура, финансовая будет иметь иерархию, единицы, которые, в свою очередь, будут реализовывать функциональные обязанности и соответствующие полномочия. Остановимся на этом подробнее.

Базовый элемент финансовой структуры

Финансовая структура состоит из центров финансовой ответственности (ЦФО). Мы определяем ЦФО как структурное подразделение компании, во главе которого стоит менеджер, управляющий достижением финансового результата и использующий для этого необходимые ресурсы, а также несущий ответственность за данный результат и эффективность использования ресурсов в рамках круга своих полномочий. Ключевым в этом определении является слово «управляет», поэтому корректнее, на наш взгляд, было бы называть этот элемент центром финансового управления, но останемся в рамках общепринятой терминологии.

До сих пор нет единого мнения о составе эле-ментов финансовой структуры, в разных источниках ими предлагается считать следующие:

- места возникновения затрат (МВЗ);

- центры финансового учета (ЦФУ);

- центры финансовой ответственности (ЦФО).

Нет единообразия и в понимании содержания этих элементов. Одни авторы считают, что ЦФУ несут ответственность за доходы, регулируемые затраты и часть нерегулируемых затрат [6]. Другие указывают, что ЦФУ — это подразделение, ведущее учет доходов и расходов, но не отвечающее за их величину, например, бухгалтерия [4]. Если В.Е. Хруцкий считает, что МВЗ не несут ответственность за доходы, а отвечают только за регулируемые затраты [6], то другие авторы высказывают мнение, что МВЗ имеет отношение к учету — это структурное подразделение, процессы в котором являются причиной возникновения затрат, а оно само становится единицей учета [4].

Мы считаем, что элементами финансовой структуры являются ЦФО, различающиеся по типам. Критерием для выделения структурного подразделения в ЦФО считается степень его влияния на финансовый результат, а также возможность измерения этого результата. Например, начальник цеха производственного предприятия своими решениями может повлиять на финансовый результат, поэтому цех является ЦФО, а главный бухгалтер не может, поэтому бухгалтерия им не является. Если на предприятии имеется два цеха, потребляющих электроэнергию, а счетчик только один, то единый (общий) учет затрат на электроэнергию не позволит ответить на вопрос, кто и как расходовал электроэнергию. Следовательно, надо или установить в каждом цехе счетчик, или переложить ответственность за эффективность потребления электроэнергии, например, на службу главного энергетика. Введение такого критерия позволит ответить на вопрос, кто и в какой степени управляет финансовым результатом.

Итак, элемент финансовой структуры выделен, следует определить его функции в процессе управления финансовой результативностью.

В данном случае базовыми функциями будем считать целеполагание, планирование, организацию исполнения и учет, контроль и анализ планфактных отклонений, принятие корректирующих решений. ЦФО обязаны осуществлять следующие функции:

- формировать свои бюджеты в соответствии с установленными целевыми показателями результативности и ресурсными ограничениями;

- защищать свой бюджет перед руководством компании;

- организовывать достижение целевых показателей;

- контролировать исполнение бюджета;

- анализировать исполнение бюджета, предоставлять вышестоящему руководству разъясняющую информацию по отклонениям;

- предоставлять фактическую информацию о своей деятельности в установленном порядке;

- своевременно информировать вышестоящее руководство о значительном увеличении риска недостижения целевых показателей, а также причинах этого;

- при необходимости инициировать корректировку бюджетов или целевых показателей.

При этом ЦФО обладает следующими полномочиями:

- распоряжается выделенными ресурсами;

- инициирует предложения по изменению финансово-экономической модели и процесса управления финансовой результативностью.

Принцип классификации ЦФО

Обычно выделяют четыре типа ЦФО:

- центр затрат (ЦЗ);

- центр дохода (ЦД);

- центр прибыли (ЦПр);

- центр инвестиций (ЦИ).

Попробуем определить признак, по которому была произведена классификация. Первые три типа ЦФО имеют отношение к отчету о прибылях и убытках. Четвертый тип (ЦИ), казалось бы, имеет отношение к балансовому отчету, но в недавнем прошлом считалось, что инвестиции осуществляются за счет прибыли. Таким образом, все типы ЦФО имеют отношение к отчету о прибылях и убытках (ОПУ). Представим этот отчет в виде равенства:

Программа Финансовый анализ - ФинЭкАнализ 2024 для анализа отчета о прибылях и убытках и большого количества финансово-экономических коэффициентов.

Доходы - Расходы = Прибыль - Инвестиции.

Искомый классификационный признак можно сформулировать как ответственность за ту или иную статью ОПУ (доходы, расходы, прибыль, инвестиции). Используя его, можно расширить при необходимости типизацию ЦФО. Так, в перечень основных типов ЦФО может быть включен центр маржинального дохода (ЦМД) [2]. Важно, что при этом сохраняется логическая целостность финансовой структуры. Выделение же центра логистики или венчурного центра [2] не будет соответствовать классификационному признаку, поэтому такая типизации будет некорректна.

Концепция ЦФО и их классификация, представленная в статье, появилась в середине прошлого века. Впервые понятие «центр прибыли» ввел в 1946 г. П.Ф. Друкер в работе Concept of the Corporation. В 1952 г. Дж. Хиггинс предложил концепцию центров ответственности за финансовые результаты [1 ]. С того времени изменилась бизнес-среда, развилась финансовая теория, в рамках которой по-новому стала определяться главная цель бизнеса, расширился состав финансовой отчетности.

Уже в последние два десятилетия XX в. получение прибыли перестали рассматривать как основную цель компании. Сегодня усилия в области финансового менеджмента направлены на создание стоимости, максимизацию денежного потока, генерируемого бизнесом. В состав финансовой отчетности вошел отчет о движении денежных средств (ОДДС).

Для управления финансовой результативностью бизнеса сегодня требуется три отчета:

- ОПУ;

- балансовый отчет (БО);

- отчет о движении денежных средств (ОДДС).

Управление должно осуществляться на основе информации, содержащейся в этих отчетах, если будут использоваться данные только одного отчета (ОПУ или ОДДС), то оно не будет адекватно ситуации. Такое управление можно сравнить с пешеходом, который переходит дорогу и видит только то, что находится перед ним, но не то, что слева и справа от него. При наличии неполной информации результат может быть плачевным.

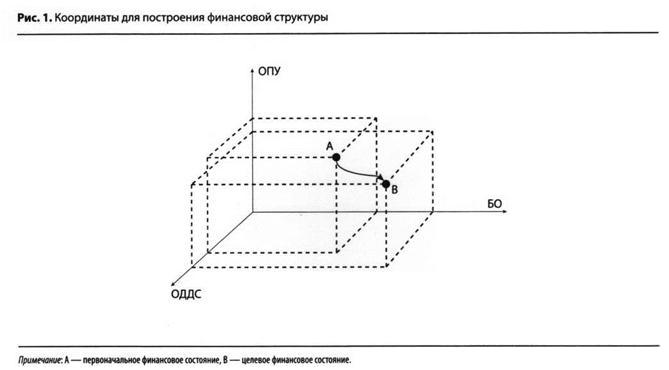

Произошедшие изменения должны отразиться на построении финансовой структуры. Классификация ЦФО, осуществленная на основании трех отчетов, позволит финансовой структуре стать проекцией организационной структуры на три финансовые координаты: ОПУ, БО, ОДДС (рис. 1). Одни структурные подразделения осуществляют управление по трем координатам, другие — по двум, третьи — только по одной.

Структурные единицы, в которых не осуществляется финансовое управление, не входят в состав финансовой структуры.

Такой подход приводит к появлению новых типов ЦФО, поэтому мы считаем необходимым расширить ранее выявленный классификационный признак. Предлагаем определять его как ответственность за ту или иную статью финансовой отчетности (ОПУ, БО, ОДДС). Применяя этот признак, можно классифицировать следующие типы ЦФО по координате БО:

- центр дебиторской задолженности (ЦДЗ);

- центр кредиторской задолженности (ЦКЗ);

- центр запасов (ЦЗап);

- ЦИ.

Чтобы раскрыть содержательную часть этих типов ЦФО, предлагаем, исходя из нашего опыта внедрения систем управления финансовой результативностью, следующие определения.

ЦДЗ считается структурное подразделение, которое в соответствии со своими полномочиями управляет объемом дебиторской задолженности и отвечает за ее величину, в то время как ЦКЗ управляет объемом кредиторской задолженности и отвечает за данную величину. ЦЗап управляет величиной товарных и материальных запасов и отвечает за нее. Следует обратить внимание, что ЦЗап отвечает за величину товарных запасов, а не за их сохранность. Сохранность продукции будет показателем результативности ЦЗ.

Всеми же активами, как оборотными, так и внеоборотными, управляет ЦИ, который принимает инвестиционные решения, отвечает за эффективность использования активов. Здесь мы использовали общепринятое определение ЦИ.

По координате ОДДС можно выделить следующие типы ЦФО:

- центр поступления (ЦПост);

- центр платежей (ЦПлат).

Их можно определить следующим образом. ЦПост — это структурное подразделение, которое управляет сроками и объемами поступления денежных средств и отвечает за них. ЦПлат — структурная единица, которая управляет сроками и объемами выплат денежных средств, отвечает за них и инициирует соответствующие платежи.

При необходимости можно детализировать классификацию, выделив ЦПост и ЦПлат по операционной, инвестиционной и финансовой деятельности.

По координате ОПУ можно выделить ранее известные типы ЦФО: ЦЗ, ЦД и ЦПр. Все чаще к ним добавляют ЦМД. Хотя данная классификация широко применяется, необходимо уточнить содержание определения типов.

Ч.Т. Хорнгрен определяет ЦЗ как центр, «менеджер которого ответственен только за затраты» [5]. Прямое следование данному определению может привести к абсурдной ситуации, когда, например, руководитель кондитерского цеха, стремясь минимизировать затраты, в производимую цехом продукцию будет класть меньше ингредиентов. Сначала снизится качество товара, а затем его перестанут покупать, тогда затраты уменьшатся до нуля. Совершенно ясно, что расходы не являются результатом деятельности ЦЗ. ЦЗ прежде всего управляет результатом своей деятельности, который используется другими под-разделениями компании. В силу этого итог работы ЦЗ чаще всего измеряется натуральными показателями. Существуют ЦЗ, где результат не может быть измерен финансовыми или натуральными показателями, например, отдел рекламы или отдел исследований и разработок [3]. В таких случаях результат должен быть оценен экспертно. Кем и как — решает компания. Для получения результата ЦЗ потребляет ресурсы, величина которых для него установлена. Дадим следующее определение. ЦЗ — это структурное подразделение, которое управляет объемом произведенной продукции надлежащего качества (оказанных услуг, работ) или выполненных функций, а также отвечает за них и за непревышение объема потребленных при этом ресурсов.

Это актуально и для ЦД, поскольку недостаточно быть ответственным только за выручку, полученную при реализации. Получение дохода невозможно без осуществления расходов. При выделении подразделения компании в ЦД требуется, чтобы управленческие усилия были сосредоточены на получении выручки, в то время как величина расходов ограничена. Ограничение не означает отсутствие управления. Менеджер ЦД управляет как доходами, так и ограниченными расходами. Бизнесу важен результат деятельности такого ЦФО в виде полученной выручки.

Иногда структурную единицу описывают одновременно как ЦД и ЦЗ. На наш взгляд, получение дохода предполагает соответствующие расходы. Принципиально важно, что структурное подразделение по координате ОПУ может быть определено только одним типом ЦФО. Следует обратить внимание, что это касается только координаты ОПУ.

ЦД — структурное подразделение, которое управляет объемом реализации товаров (работ, услуг) и отвечает за полученную при этом выручку и потребленные ограниченные ресурсы, т.е. понесенные при этом затраты.

Аналогично можно дать определение ЦМД. ЦМД — структурное подразделение, которое управляет величиной маржинального дохода при реализации товаров (работ, услуг) и рентабельностью их продаж, отвечает за полученный маржинальный доход и потребленные при этом ограниченные ресурсы.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности продаж и большого количества финансово-экономических коэффициентов.

Управление ЦЗ, ЦД, ЦМД оценивается двумя основными показателями — результативности и экономичности. Значимость неэкономичного результата сомнительна, а экономия без результата не имеет смысла.

ЦПр — структурное подразделение, которое решает задачи по увеличению прибыли и повышению рентабельности своей деятельности, имеет полномочия по управлению доходами и расходами, отвечает за полученную прибыль.

Пример построения финансовой структуры оптовой компании

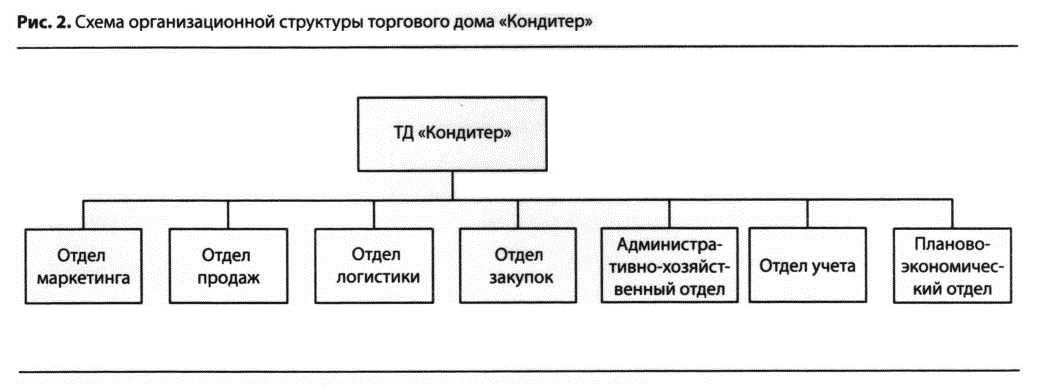

Для демонстрации применения предложенной классификации ЦФО при построении финансовой структуры рассмотрим оптовую компанию — торговый дом «Кондитер». Организация реализует широкий ассортимент кондитерских изделий импортного и российского производства, осуществляет поставки товара клиентам по Москве, Московской области и другим регионам России. Торговый дом следует стратегии роста, стремится быть самым узнаваемым, намерен открыть филиалы во всех регионах страны. Компания имеет простую линейно-функциональную структуру, схема которой представлена на рис. 2.

Бизнес-функции и распределение задач между структурными подразделениями показаны в табл. 1.

Таблица 1. Бизнес-функции и задачи структурных подразделений

| Бизнес-функции | Структурные подразделения, реализующие бизнес-функцию | Задачи |

| Управление маркетингом | Отдел маркетинга | Расширить клиентскую базу |

| Управление продажами | Отдел продаж |

|

| Управление транспортной и складской логистикой | Отдел логистики |

|

| Управление закупками | Отдел закупок |

|

| Административное управление | Административно-хозяйственный отдел | Повысить качество административно-хозяйственного обеспечения деятельности компании |

| Ведение учета и подготовка отчетности | Отдел учета | Качественно выполнять функциональные обязанности |

| бюджетное регулирование | Планово-экономический отдел | Разработать и внедрить систему бюджетного управления |

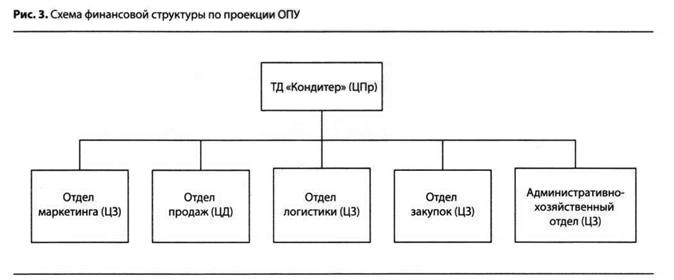

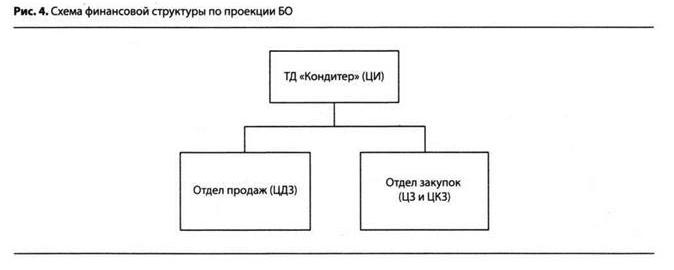

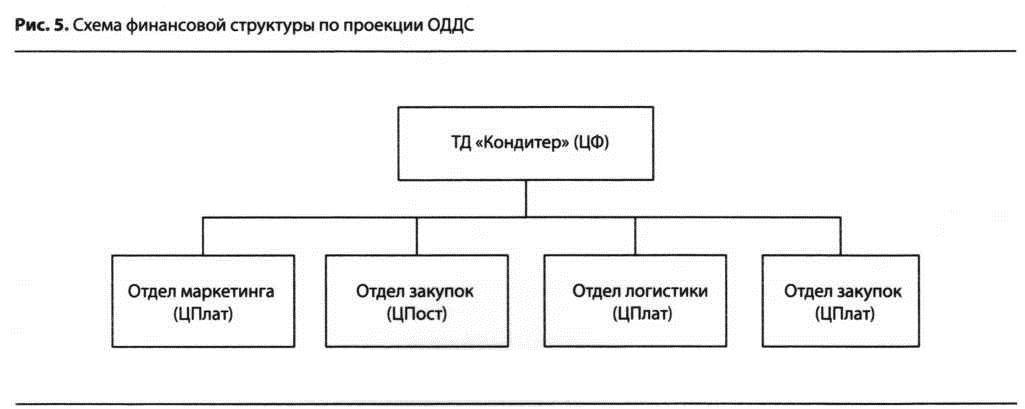

Проекция организационной структуры компании на финансовые координаты и результат определения типа ЦФО для подразделений показаны в табл. 2.

Таблица 2. Состав и типы ЦФО

| Подразделения | Типы ЦФО | ||

| Проекция на ОПУ | Проекция на БО | Проекция на ОДДС | |

| Компания | ЦПр | ЦИ | Центр финансирования (ЦФ) |

| Отдел маркетинга | ЦЗ | - | ЦПлат |

| Отдел продаж | ЦД | Цдз | ЦПост |

| Отдел логистики | ЦЗ | - | ЦПлат |

| Отдел закупок | ЦЗ |

Цкз ЦЗап |

ЦПлат |

| Административно-хозяйственный отдел | ЦЗ | - | - |

Среди ЦФО не оказалось отдела учета, т.к. бухгалтерия осуществляет учетные, а не управленческие функции. В некоторых случаях считают, что

бухгалтерия управляет налогами, мы полагаем, что проведение налоговой оптимизации в установленных законодательством рамках относится к учетной, а не к управленческой функции. Аналогично планово-экономический отдел в рассматриваемой компании является лишь менеджером процесса бюджетного управления, поэтому не несет ответственность за финансовый результат.

Отдел маркетинга является ЦЗ. Он может заказывать или приобретать рыночные маркетинговые исследования, рекламные услуги, которые необходимо оплатить, поэтому подразделение также является ЦПлат. В то же время величина кредиторской задолженности по приобретенным услугам незначительна по отношению к общей кредиторской задолженности компании. Перед структурной единицей не ставится задача управления ее величиной, при заключении договоров оно должно только соблюдать кредитные условия, установленные в компании. Мы бы рекомендовали компании рассмотреть вариант, когда отдел маркетинга является ЦД и отвечает за величину выручки, полученной от привлеченных новых клиентов. Тогда можно будет сопоставлять затраты на привлечение клиентов с выгодой, получаемой от их привлечения.

При реализации компанией стратегии роста перед отделом продаж ставится главная задача — увеличение выручки, поэтому он является ЦД. Во время перехода компании от стратегии роста к стратегии эффективности отдел продаж может стать ЦМД и управлять не только объемом, но и маржинальностью продаж. Во всех случаях важно, что подразделение управляет величиной денежных поступлений. Основываясь на практике, можно утверждать, что когда управление денежными поступлениями от продаж делегируется другому отделу, например бухгалтерии, у компании возникают проблемы с дебиторской задолженностью, особенно в кризисные периоды. Бытует мнение, что не надо отдельно устанавливать ответственность за уровень дебиторской задолженности, т.к. он является следствием продаж и поступления денежных средств. Если оставить его без прямого управления, то он всегда будет иметь тенденцию к росту.

Отдел логистики в рассматриваемой компании является ЦЗ и, т.к. отвечает за платежи по полученным услугам, также является ЦПлат. Как и в случае с отделом маркетинга, величина кредиторской задолженности по полученным услугам незначительна, поэтому не следует выделять это подразделение в ЦКЗ.

Отдел закупок управляет величиной складских запасов, объемом закупок, платежами, связанными с этими закупками, и возникающей при этом величиной кредиторской задолженности.

По координате БО подразделение является и ЦЗап, и ЦКЗ. В случае если отдел продаж является ЦМД и отдел закупок может рассматриваться как ЦМД, то у них возникает солидарная ответственность за результат. В противном случае сложно будет разделить ответственность за маржинальный доход торгового дома.

Мы рассмотрели ситуацию, когда административно-хозяйственный отдел является только ЦЗ. Это связано с тем, что все закупки, в том числе хозяйственного назначения, а также их оплату осуществляет отдел закупок.

Распределение ЦФО рекомендуем начинать с нижних уровней иерархии, поднимаясь вверх до рассмотрения компании в целом. В нашем случае компания является ЦПр и ЦИ. Решения о финансировании бизнеса принимаются на уровне директора компании, поэтому организация также является ЦФ.

Схемы финансовой структуры по каждой из координат представлены на рис. 3, 4 и 5.

В заключение можно отметить, что трехмерная финансовая структура отражает возрастающую сложность управления, увеличение вариативности управленческих решений. Перед руководителем отдела продаж могут стоять задачи не только увеличения объема реализации, но и оптимизации величины дебиторской задолженности, снижения уровня просроченной задолженности, увеличения суммы денежных поступлений. Он может, например, предложить скидку на товар в обмен на авансовый платеж. В реальности, управляя достижением результата, руководитель всегда решает многопараметрическую задачу. Трехмерная финансовая структура отражает реальное расширение полномочий и ответственности руководителей структурных под-разделений, влияющих на финансовый результат.

Кроме того, финансовая структура служит основой для построения бюджетной модели. В системе управления финансовая структура отражает субъекты управления, в то время как бюджетная модель — объекты управления. Между ними должно быть соответствие. Если бюджетная модель создана на основе главных бюджетов: бюджета доходов и расходов, бюджета по балансовому листу, бюджета движения денежных средств, — то трехмерная финансовая структура, построенная в соответствии с логикой аналогичных отчетов (ОПУ, БО, ОДДС), в наибольшей степени обеспечивает согласованность с этой моделью.

Литература

1. Бланк И.А. Управление прибылью. — Киев: Эльга, Ника-Центр, 2002. — 752 с.

2. Добровольский Е., Карабанов Б., Боровков П., Глухов Е., Бреслав Е. Бюджетирование: шаг за шагом. — СПб.: Питер, 2005. — 448 с.

3. Друри К. Управленческий учет для бизнес-решений: Учебник / Пер. с англ. — М.: Юнити-Дана, 2003. — 655 с.

4. Немировский И.Б., Старожукова И.А. Бюджетирование. От стратегии до бюджета — пошаговое руководство. — М.: Вильямс, 2006. — 512с.

5. Хорнгрен Ч., Фостер Дж., Датар Ш. Управленческий учет / Пер. с англ. — СПб.: Питер, 2007. — 1008 с.

6. Хруцкий В.Е., Гамаюнов В.В. Внутрифирменное бюджетирование. Настольная книга по постановке финансового планирования. — М.: Финансы и статистика, 2005. — 464 с.

Метки

Финансовая структура центр финансовой ответственности система управления финансовой результативностью финансовая результативность

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ