всё о финансовом анализе

+7(902) 40-84-700

Практика оценки стоимости бизнеса при выходе на IPO

Холодкова В.В.,

кандидат экономических наук,

доцент кафедры экономической кибернетики

Санкт-Петербургский государственный университет

Финансы и кредит

2(578) - 2014

В статье отмечается, что оценка стоимости бизнеса - это сложный процесс, результат которого зависит от цели: покупка или продажа бизнеса в целом или отдельных пакетов акций (IPO или частное размещение), определение условий кредитования под залог бизнеса или пакета акций, оценка возможных перспектив развития бизнеса и т. п. Рассмотрен аспект оценки стоимости бизнеса при выходе компании на рынок IPO.

Потребность в оценке бизнеса или стоимости пакета акций компании возникает как при определении эффективности управления бизнесом [1], так и при продаже акций компании, привлечении средств инвесторов путем первичного публичного размещения акций (IPO) [3] и т. п. Рассмотрим аспекты оценки стоимости компании при выходе на публичное размещение акций.

Текущая ситуация на рынке публичных размещений в России постепенно вышла на уровень 2007 г. По данным одного из интернет-сайтов [6], в 2008 г. в РФ прошло 13 размещений (против 24 в 2007 г.) общий стоимостным объемом 1,92 млрд долл. (объем упал в 10 раз - с 20,2 млрд) [5]. Это произошло в первую очередь вследствие того, что многие компании перенесли размещения на более поздний срок (Газпром, Акрон, АК Барс, Mail.ru и др.). В то же время уже в 2012 г. объем сделок вырос до 21 размещения общей стоимостью 11,37 млрд долл. Тем не менее рынок все еще отстает от значений 2007 г. на 24 размещения.

В целом можно говорить, что проведение IPO становится в России все более популярным. Большинство компаний в стадии активного роста стремятся улучшить свою позицию путем проведения публичного размещения акций. Это стало достаточно модной тенденцией среди российских бизнес-структур.

Важнейшим вопросом, связанным с оценкой эффективности размещения, является определение справедливой цены размещения. Оценка бизнеса компании или стоимости пакета акций проводится, как правило, сертифицированным оценщиком. От нее зависит успешность размещения. Важно учитывать, для кого - покупателя, продавца или инвестора- проводится оценка, какую часть бизнеса предполагается продать или купить, какой объем средств инвестировать, а также рассмотреть альтернативные возможности привлечения средств.

Оценщики при проведении подобных оценок руководствуются Федеральным законом от 29.06.1998 № 135-ФЭ «Об оценочной деятельности в Российской Федерации», а также приказами Министерства экономического развития и торговли РФ (2007, 2010 гг.) об утверждении стандартов оценки и другими документами, которые регулируют все методы, включая рыночные.

Как правило, оценка осуществляется на основании трех подходов [2]:

- затратный подход;

- сравнительный подход;

- доходный подход.

Оценка, основанная на данных подходах, может привести к различным результатам. В зависимости от целей и характеристики ее объекта выбирается один подход или применяются все три - с дальнейшей их стыковкой с помощью весовых коэффициентов. В итоге это позволяет сделать справедливую оценку стоимости бизнеса компании.

Затратный подход основан на оценке активов компании и исходит из предположения, что покупатель готов заплатить за объект сумму, не превышающую стоимости активов, которыми этот объект обладает на правах собственности. Поэтому при оценке справедливой стоимости для выхода на IPO он, как правило, большого веса не имеет.

Иным подходом, учитывающим бизнес-потоки компании, является доходный. Он заключается в соотнесении приведенной стоимости будущих доходов и расходов по объекту оценки с текущим моментом времени и рассматривается через призму перспектив развития данного бизнеса, данной компании. Основное предположение состоит в том, что сумма приведенных доходов и расходов становится ограничением сверху цены компании, с учетом риска деятельности, который закладывается при расчете, в том числе в ставку дисконтирования.

Такой метод считается наиболее подходящим для оценки инвестиционных мотивов покупателя, поскольку, приобретая бизнес, инвестор-покупатель вкладывает средства, рассчитывая на поток будущих доходов от предприятия, и с учетом возможности последующей продажи бизнеса. Наиболее распространенными методами при использовании доходного подхода являются:

- метод прямой капитализации доходов;

- метод дисконтирования денежных потоков.

Однако наибольший интерес представляет рыночный (сравнительный) подход, который позволяет проводить экспресс-оценки, не используя детальную информацию о деятельности компании.

Важной предпосылкой сравнительного подхода является то, что для определения стоимости компании подбираются фирмы с аналогичными характеристиками, цены на которые сформированы рынком. На основе этой информации и проводится оценка.

Таким образом, принцип формирования цены отражает рыночные ожидания инвестора относительно цены на акции компании - на основании аналогичных ожиданий, существующих в настоящий момент на рынке. Основное предположение, используемое в этом подходе, состоит в том, что покупатель готов заплатить за рассматриваемый объект или принять его в залог, но при этом цена не должна превышать рыночные ожидания относительно аналогичных объектов, продаваемых на рынке или участвующих в реальных сделках. В результате формируется оценка объекта (пакета акций) или предприятия, отражающая рыночную стоимость сделок с ним на существующем рынке в текущих условиях.

Сравнение результатов по доходному и рыночному подходам может дать инвестору ответ на вопрос о том, насколько хорошо компания оценена рынком:

- недооценена, если оценка по доходному подходу существенно выше оценки по рыночным методам;

- переоценена, если оценка по доходному методу существенно ниже оценки по рыночным методам.

Таким образом, при определении цены размещения применение рыночного подхода оптимально с точки зрения владельцев бизнеса, поскольку позволит вывести правильную цену размещения, по которой весь объем планируемых к размещению бумаг будет приобретен инвесторами.

Технология реализации оценки в рыночном подходе основана на подборе компаний со схожими характеристиками, включая виды продукции (услуг), занимаемые объемы рынка, масштаб деятельности, число территориальных отделений и пр.

После выбора компаний-аналогов определяются рыночные мультипликаторы. Большее распространение получили финансовые мультипликаторы как универсальное средство оценки компаний, обладающих схожими характеристиками. Например, такие:

- капитализация/выручка Prise/Sales = P/S;

- капитализация/чистая прибыль = Prise/Equity = P/E;

- cтоимость бизнеса/прибыль до налогов и процентов Entreprise value/EBITDA = EV/EBITDA.

Согласование результатов и формирование заключения о рыночной стоимости оцениваемой компании. В данном случае - при проведении оценки для выхода компании на IPO согласование результатов оценки, как правило, сводится к выбору оценки в зависимости от рынка, на котором планируется размещать компанию, ожиданий по динамике рынка и других факторов, которые сможет учесть опытный специалист при анализе текущей ситуации. Можно дать только самый общий комментарий: завышение оценки бизнеса выше отраслевой динамики даже на фоне больших ожиданий от бизнеса приводит к неполному размещению или вообще к отсутствию интереса инвесторов к размещению, так как каждый инвестор склонен закладывать прибыль в приобретение любых активов. Оценщику необходимо учитывать индивидуальные риски размещаемой компании и при необходимости уменьшать оценку для достижения успешного размещения.

В результате текущего анализа определяется итоговое значение стоимости компании. Такой расчет может проводиться как по российским, так и по западным аналогам. Выбор рынка обусловлен не только областью функционирования компании, но и инвесторами, которые зачастую ориентированы на западные рынки.

Приведем пример такого экспрессрасчета на основании метода аналогов.

Таблица 1. Российский рынок IPO в 2009-2012 гг. [6]

| Год | Число сделок, ед. | Стоимость, млн долл. |

| 2012 | 15 | 8 813 |

| 2011 | 10 | 6 212 |

| 2010 | 25 | 6 690 |

| 2009 | 12 | 1 333 |

Экспресс-оценка стоимости на основании рыночного подхода. Она может быть проведена достаточно оперативно (в сравнении с доходным методом), без погружения в специфику деятельности компании и прогнозирования ее денежных потоков [4].

Для наглядности рассмотрим оценку польской мультимедийной компании Agora SA. В соответствии с официальной информацией (по данным агентства Bloomberg) она занимается как издательством ежедневных газет, журналов и других периодических печатных средств массовой информации, так и рекламой, радиовещанием, предлагает различные онлайн-услуги через интернет-портал. Продукты компании включают в себя выпуск польской ежедневной газеты Gazeta Wyborcza, бесплатной газеты Metro и 14 различных журналов. Интернет-ус- луги представлены сайтом Gazeta. pi, а также такими сайтами, как Sport, pi, Tivi. pi и Bebo. Gazeta. pl. Компания ведет свою деятельность и в области радиовещания под брендами Zlote Przeboje, Roxy FM, Tok FM и интернет-радио Tuba, fm. Также дополнительно она продает коллекционные книги и книги на DVD/CD.

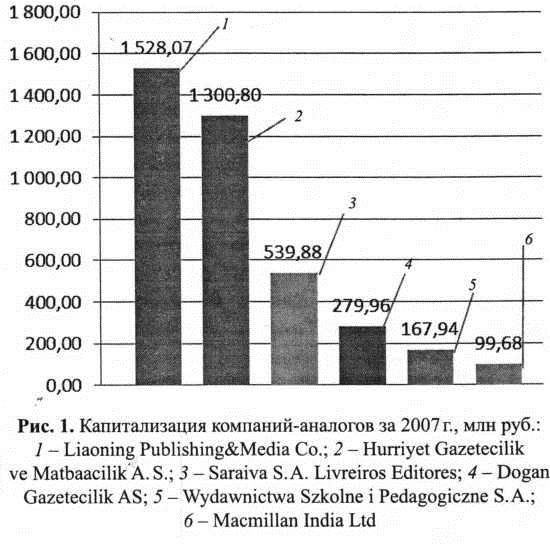

Для проведения анализа были отобраны компании с подобными характеристиками на развива-ющихся рынках. Финансовая информация по компаниям представлена отчетностью по МСФО или GAAP, источник данных - информационная система Bloomberg. Компании-аналоги были проранжированы по критерию убывания капитализации (рис. 1).

Сокращение списка «подозреваемых» происходило за счет уточнения характеристик и/или отсутствия информации по отчетности. В результате были отобраны 9 компаний, занимающихся издательской деятельностью, из таких стран, как Польша, Бразилия, Турция, Китай и др., в числе которых китайская компания Liaoning Publishing&Media Co., индийская компания Infomedia India Ltd, предприятия малой и средней капитализации (табл. 2).

Таблица 2. Сравнительные финансовые показатели компаний-аналогов, млн долл.

| Компания | Страна | Капитализация | Выручка | Чистая прибыль | EBITDA | Активы | EV |

| Liaoning Publishing&Media Co. | Китай | 1 528 | 133,62 | 113,77 | 112,86 | 2 255,75 | 11 427 |

| Hurriyet Gazetecilik ve Matbaacilik A. S. | Турция | 1 300 | 698,95 | 772,06 | 1 144,13 | 11 555,48 | 11 778 |

| Agora SA | Польша | - | 459,85 | 336,24 | 772,64 | 6 657,10 | 11 129 |

| Saraiva S. A. Livreiros Editores | Бразилия | 540 | 376,33 | 336,02 | 555,53 | 2 294,90 | 5 555 |

| Dogan Gazetecilik AS | Турция | 280 | 227,15 | 6,76 | 99,19 | 2 238,62 | 1 191 |

| Wydawnictwa Szkolne i Pedagogiczne S. A. | Польша | 168 | 81,27 | 117,77 | 113,09 | 771,81 | 1 175 |

| Macmillan India Ltd. | Индия | 99 | 52,63 | 33,35 | 44,58 | 770,22 | 446 |

| Infomedia India Ltd. | Индия | 664 | 41,69 | 33,08 | 66,57 | 447,89 | 778 |

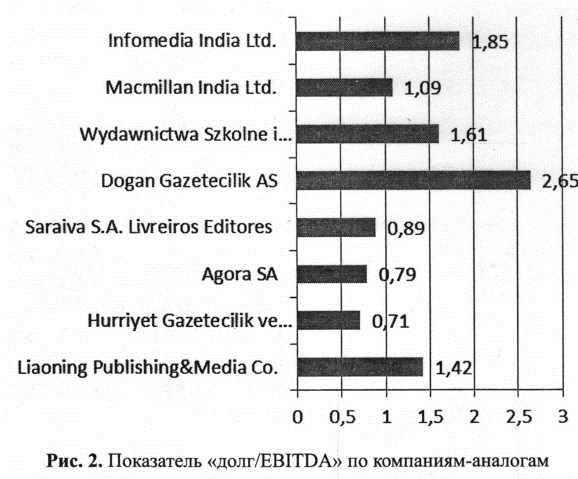

У компаний крупной капитализации долговая нагрузка невысокая - от 0,7 до 1,2, в то время как компании средней и малой капитализации данной сферы демонстрируют высокую долговую нагрузку - до 2,7.

В результате анализа финансовых показателей по компаниям-аналогам были выбраны следующие мультипликаторы для расчета стоимости компании:

- капитализация/выручка (P/S);

- капитализация/чистая прибыль (Р/Е);

- стоимость бизнеса/EBITDA (EV/EBITDA).

Выбор соответствующих мультипликаторов объясняется не только наличием данных для их рас-чета, но также и экономическими соображениями. Эти мультипликаторы достаточно хорошо отображают качественное состояние компании (табл. 3). Специальные мультипликаторы, характерные для издательской и книжной деятельности, не были рассчитаны вследствие отсутствия в свободном доступе информации о количестве проданных книг у компаний или числе магазинов. Поэтому оценка стоимости компании проводилась только на основании финансовых мультипликаторов, что не снижает качества расчета.

Таблица 3. Оценочные мультипликаторы компаний-аналогов

| Компания | Страна | Капитализация, млн долл. | P/S | Р/Е | EV/EBITDA |

| Liaoning Publishing&Media Co. | Китай | 1 528,07 | 11,44 | 10,97 | 110,96 |

| Hurriyet Gazetecilik ve Matbaacilik A. S. | Турция | 1 300,80 | 1,86 | 18,05 | 12,34 |

| Saraiva S.A. Livreiros Editores | Бразилия | 539,88 | 1,43 | 14,99 | 9,99 |

| Dogan Gazetecilik AS | Турция | 279,96 | 1,23 | 41,41 | 20,83 |

| Wydawnictwa Szkolne i Pedagogiczne S.A. | Польша | 167,94 | 2,07 | 9,45 | 13,40 |

| Macmillan India Ltd. | Индия | 99,68 | 1,89 | 29,76 | 10,07 |

| Infomedia India Ltd. | Индия | 64,16 | 1,54 | 20,83 | 11,89 |

| Среднее | - | - | 3,07 | 35,07 | 27,07 |

| Среднее без 1 | - | - | 1,67 | 22,41 | 13,09 |

Также в целях окончательного подтверждения выбора компаний-аналогов был проведен видовой анализ по мультипликаторам Р/S, Р/Е и EV/EBITDA. Его результаты представлены в строке «Среднее» табл. 3. При анализе можно отметить завышенное значение мультипликаторов китайской компании. Ее учет в данном анализе оценки справедливой стоимости вызывает сомнение. Последняя строка табл. 3 содержит расчетные значения мультипликаторов без китайской компании.

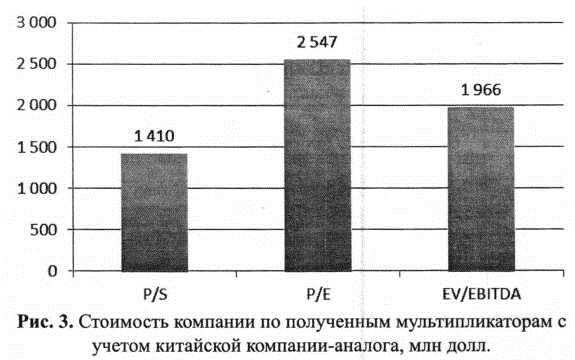

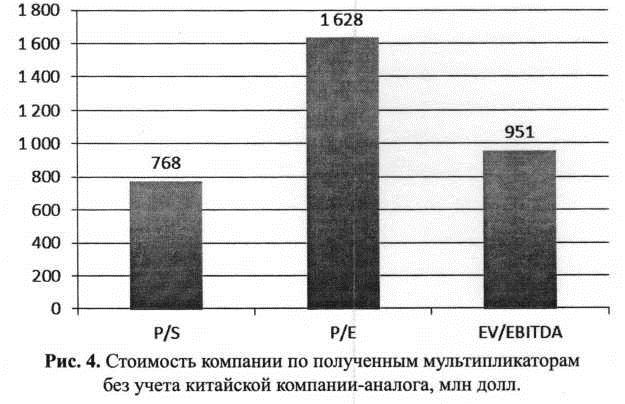

Рассчитаем стоимость компании, основываясь на видовых мультипликаторах по предпоследней и последней строкам табл. 3 (рис. 3, 4). Анализ данных рис. 3, 4 показывает, что по всем показателям стоимость при использовании отраслевых мультипликаторов без учета китайской компании-аналога ниже стоимости, рассчитанной с ее учетом. Кроме того, стоимость по показателю P/S ниже, чем по мультипликаторам Р/Е и EV/EBITDA. Причиной этого могут быть ожидания роста продаж на развивающихся рынках.

Средняя стоимость компании рассчитана по трем видовым мультипликаторам - Р/S, Р/Е и EV/EBITDA - для рассматриваемых регионов (табл. 4).

Таблица 4. Средняя стоимость компании, млн долл.

| Группа оценки | Значение |

| Средняя стоимость с учетом китайской компании-аналога | 1 974 |

| Средняя стоимость без учета китайской компании-аналога | 1 115 |

Экспертный анализ показывает, что средняя стоимость, если бы аналогами были компании из стран БРИКС, почти на 65 % выше, чем средняя стоимость при использовании аналогов из Восточной Европы. Видимо, это можно объяснить более развитыми издательским рынком и медиарынком в странах БРИКС.

Таким образом, при выходе компании на IPO ей необходимо ориентироваться на стоимость в 1 115 млн долл. Эта цена будет в большей степени отражать рыночные ожидания и позволит компании осуществить успешное размещение своих акций.

К существенным недостаткам метода для России можно отнести то, что ввиду неразвитости российского рынка сделок с активами зачастую сложно найти подходящие аналоги, обладающие заданными характеристиками. В некоторых случаях отчетность компаний является закрытой информацией, и оценщику приходится пользоваться данными из открытых источников (пресс-релизы, официальные заявления менеджеров и собственников компаний, личные беседы).

Кроме того, обычно сложно оценить среднерыночную структуру инвестированного капитала. Ввиду отсутствия сведений о соотношении собственных и заемных средств по всем рассматриваемым компаниям, как правило, используется допущение о том, что компании-аналоги имеют схожую структуру инвестированного капитала.

Однако в целом оценки, получаемые по рыночному методу, отражают динамику рыночных сделок и ожиданий инвесторов на соответствующем рынке. Они могут быть применены при сделках купли-продажи бизнеса, пакетов акций (в частности, необходимо вводить корректирующие коэффициенты в зависимости от размера оцениваемого пакета), залоговых и прочих сделках, носящих рыночный характер.

Литература

1. Ван Хорн Дж. Основы управления финансами. М.: Финансы и статистика. 2003.

2. Грязнова Л.Г., Федотова М. А.М.: Финансы и статистика. 2009.

3. Дамодаран А. Инвестиционная оценка. Инструменты и техника оценки любых активов: пер. с англ. М.: Альпина Бизнес Букс. 2004.

4. Холодкова В.В. Как оценить компанию. Рыночные методы // Профессия директор 2012. № 1.

5. Холодкова В.В. Текущая ситуация на рынках IPO // Финансовый менеджмент. 2009. № 3.

6. URL: http://www.offering.ru.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ