всё о финансовом анализе

+7(902) 40-84-700

Эмпирическое исследование факторов структуры капитала: анализ компаний приволжского федерального округа

К.А. Рыжкова,

председатель цикловой комиссии экономических дисциплин, ведущий преподаватель экономических дисциплин

Ставропольский строительный техникум

Финансы и кредит

№26 (506) - 2012

В статье предлагается методологический подход к построению системы управления собственным капиталом акционерного общества. Данная система рассматривается как совокупность элементов, находящихся во взаимосвязи и воздействующих на процесс формирования, оценки и использования капитала в рамках определенных принципов и методов управления этими процессами. Отмечается, что построение эффективной системы управления собственным капиталом приведет к совершенствованию процесса управления в организационном, методологическом, информационно-технологическом отношении и будет способствовать улучшению финансового состояния акционерных обществ региона в целом.

Применение отдельных методов, способов, инструментов управления собственным капиталом акционерного общества (АО) не позволяет достичь объективности в управлении, что свидетельствует о необходимости разработки системного подхода. В современных условиях при формировании собственного капитала АО возникают проблемы свободного обращения за ресурсами на финансовый рынок и обеспечения правовой основы совершения операций, решение которых должно осуществляться только в системе [3]. Все это свидетельствует об актуальности исследования.

Основной целью системы управления собственным капиталом является обеспечение и поддержание достаточности капитала.

Под достаточностью собственного капитала будем понимать такой его уровень, который необходим для решения стратегических задач (предполагаемые в будущем слияния или выход на новые, более рискованные виды бизнеса) и ограждает АО от убытков. При этом в рамках главной цели каждый из субъектов формирует свои цели исходя из общего предназначения капитала. Достижение цели опосредуется выполнением совокупности задач, носящих более локальный по отношению к системе (внутрисистемный) характер.

К основным задачам следует отнести:

определение общей потребности в капитале для финансирования деятельности организации и обеспечения необходимых темпов ее экономического развития;

выбор наиболее эффективных источников привлечения капитала;

оптимизация структуры капитала организации адекватно целям и задачам ее развития;

определение соответствия формирования собственного капитала требованиям российского законодательства, принципу устойчивости;

оценка выполнения собственным капиталом своих функций;

создание информационной базы анализа и оценки;

осуществление комплексной оценки собственного капитала;

формирование итоговых суждений и мнений о капитале АО;

анализ эффективности управленческих решений.

Методология формирования и реализации системы управления собственным капиталом предполагает рассмотрение и обоснование соответствующих принципов, соблюдение которых позволит свести к минимуму издержки. Эти принципы определяют исходные правила, основные положения для достижения эффективности функционирования системы. Соблюдение принципов, с одной стороны, позволит АО наиболее эффективно управлять собственным капиталом с позиции обеспечения достаточности. С другой стороны, они имеют важное значение для реализации собственным капиталом функций.

Принципы логической организации системы целесообразно объединить в следующие группы.

1. Общие принципы:

а) принцип адаптивности. Он основан на том, что система управления капиталом не обособлена рамками одной организации, а постоянно должна реагировать на изменения внешней среды и свое временно вносить коррективы в систему;

б) принцип научной обоснованности. Означает, что базовыеположения системы должны основываться на глубоком познании механизма действия экономических законов в финансовой сфере, а также учитывать изменения экономической среды деятельности АО. Научно обоснованная система управления собственным капиталом базируется на исследовании экономических условий функционирования АО, а также факторов, ее определяющих, для наиболее полного соответствия потребностям развития экономики;

в) принцип комплексного подхода. Заключается в соблюдении логической взаимосвязи и последовательности осуществляемых мероприятий в области управления собственным капиталом, их соответствии стратегии, а также определении тактических методов и приемов реализации капитальной политики, наиболее оптимальных для деятельности АО;

г) принцип единства элементов системы. Исходит из того, что система должна характеризоваться неразрывной взаимосвязью всех ее элементов (элементы собственного капитала, их качество, цена собственных ресурсов), обеспечивая тем самым достижение основной цели;

д) принцип корпорированности. Важен в условиях инкорпорирования бизнеса. Исходя из терминологии международного бизнеса, корпорацией называется любая акционерная компания. Предусматривается:

повышение роли совета директоров;

улучшение взаимодействия между собственниками и менеджментом АО;

изменение требований к их деловой репутации;

е) принцип эффективности. Заключается в соответствии системы управления собственным капиталом генеральной стратегии АО и содействии в получении прибыли, формировании условий для ее получения в перспективе. Данный принцип является обобщающим и означает построение такой сис темы, которая обеспечит наилучшие результаты.

2. Принципы, специфические для акционерного общества:

а) принцип обеспечения устойчивости капиталь ной базы. Реализуется за счет направления в капиталь ной политике АО, обусловленного совокупностью мер, направленных на управление составляющими собственного капитала. Для этого необходимо:

постоянно анализировать собственный капитал;

определять чистый капитал, предотвращая его снижение;

своевременно и в полном объеме осуществлять формирование фондов (резервного);

б) принцип безопасности и поддержания надежности. Формирование капитальной базы основывается на соблюдении законодательных и нормативных требований, а также выполнении соответствующих ограничений, что позволяет пре одолеть ряд нарушений, приводящих к штрафным санкциям и убыткам;

в) принцип обеспечения оптимального уровня издержек. Позволяет обеспечить оптимальный объем капитальной базы (в зависимости от планируемого объема активных операций) с наименьшими затратами;

г) принцип корреляции с политикой привлечения заемного и привлеченного капитала. Формирование ресурсной базы посредством капитальной политики имеет первичное значение по отношению к производственной и инвестиционной деятель ности и определяет масштабы бизнеса, степень влияния на воспроизводственный процесс. Развитие ресурсного обеспечения должно соответствовать реализации целей и задач АО в области производственно- инвестиционной деятельности. При этом особое значение приобретает адекватное размещение привлеченных средств;

д) принцип соблюдения рыночной дисциплины:

полное и своевременное раскрытие информации относительно подходов, методов, процедур, применяемых в системе управления собственным капиталом;

финансовая прозрачность АО;

е) принцип автоматизации управленческой деятельности предполагает автоматизацию информационных потоков, расчетов, механизмов принятия решений. Автоматизация принятия оперативных решений рассматривается как способ использования современных методов управления в ситуациях, когда «правила игры» нестабильны, а последствия принимаемых решений могут проявляться в весьма отдаленном будущем;

ж) принцип региональности - учет региональных особенностей развития при формировании и использовании собственного капитала АО.

Система управления собственным капиталом функционирует и реализуется в условиях существенной неопределенности и воздействия на нее среды, что обусловливает случайный характер изменения ее показателей. Это требует от управленческого аппарата АО:

гибкости в принятии и реализации управленческих решений;

адаптации стратегии и текущей политики к этим изменениям и анализа сценариев развития АО в будущем.

Взаимосвязь внутренней и внешней среды определяется причинно-следственной связью (рис. 1).

Каждое АО должно разработать свою систему управления собственным капиталом.

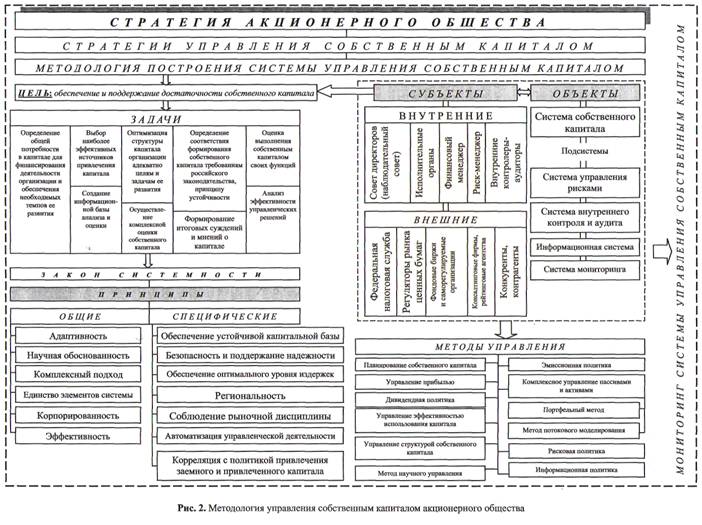

Методология управления собственным капиталом представлена на рис. 2.

Важное место в системе управления собственным капиталом должно принадлежать финансовому менеджеру.

Экономист Н. Руцык отмечает, что финансовые менеджеры, как правило, стараются ориентироваться только на личные представления о риске, доходности и протяженности инвестиционного горизонта, подходящих для организации. В результате в АО возникает конфликт интересов собственников и менеджеров. Собственники через общее собрание акционеров или совет директоров нанимают управляющих для своей компании. При этом они рассчитывают на следующие обстоятельства:

целью менеджеров является максимизация благосостояния собственников;

представления о дальнейшем развитии компании у них совпадают.

В свою очередь менеджеры организации через аффилированные компании могут стать участниками процесса, применяя собственные ресурсы - приобретение контроля у текущих собственников [2].

В области предотвращения конфликта интересов важным элементом политики является контроль со стороны совета директоров (наблюдательного совета) за качеством ведения АО учета информации о его аффилированных лицах.

Отметим, что принципы корпоративного управления Организации экономического сотрудничества и развития (ОЭСР) и другие международные документы предусматривают, что совет директоров (наблюдательныйсовет) должен возлагать предварительное рассмотрение и подготовку проектов решений по вопросам, требующим повышенного внимания с позиций предотвращения конфликтов интересов, а также снижения риска принятия субъективных решений, на независимых директоров [1]. Для этого во внутренних документах АО целесообразно установить количество его независимых директоров, участвующих в заседании совета директоров (наблюдательного совета), достаточное для обеспечения взвешенности,независимости и объективности при принятии решений по следующим вопросам:

контроль за крупными сделками, сделками, в совершении которых есть заинтересованность лиц, имеющих возможность влиять на принятие АО решений об их совершении, сделками со связанными лицами, в том числе за соблюдением принципа коллегиальности при принятии решений о проведении таких сделок;

утверждение и контроль за соблюдением внутренних документов по вопросам предотвращения конфликта интересов;

утверждение планов работы службы внутреннего контроля;

координация проверки достоверности отчетности АО, выполняемой аудиторской организацией, службой внутреннего контроля и другими служащими организации.

Учитывая возможность затруднений в выявлении лиц, являющихся реальными выгодоприобретателями и (или) способных влиять на принятие решений в АО, целесообразно, чтобы политика АО в области предотвращения конфликта интересов предусматривала разработку и соблюдение порядка совершения сделок со следующими категориями:

аффилированные лица;

акционеры АО и их аффилированные лица;

инсайдеры;

лица, сделки с которыми осуществляются на льготных условиях либо характеризовались регулярными убытками для АО;

лица, сделки с которыми предусматривают обмен (продажу) активов АО с оплатой векселями либо продажу (покупку) одних и тех же активов с их последующей покупкой (продажей).

Рекомендуется отчеты обо всех сделках со связанными с АО лицами и льготных сделках АО не реже двух раз в год доводить до сведения совета директоров (наблюдательного совета). При этом целесообразно, чтобы условия совершения этих операций и сделок проверялись службой внутреннего контроля, внешними аудиторами.

Объект управления представляет собой целостную систему, под которой понимается совокупность взаимодействующих элементов, функционирование которых должны обеспечить подсистемы нижестоящего уровня:

система управления рисками;

система внутреннего контроля и аудита;

информационная система;

система мониторинга и др.

Метод управления - способ воздействия субъекта управления на объект с помощью средств и инструментов управления. В современных условиях к методам управления, на взгляд автора, целесообразно отнести следующие.

1. Планирование собственного капитала организации. Должно осуществляться с учетом следующих особенностей:

учет перспектив ее производственного и научно-технического развития;

достижение соответствия между объемами привлекаемого капитала и формируемых активов.

2. Планирование потребности в капитале. Его целесообразно осуществлять согласно определенным этапам.

Этап 1. Разработка общего финансового плана АО. Устанавливаются плановые показатели, определяющие размер и уровень прибыльности АО в долгосрочной перспективе. АО должно установить, какие из видов операций в перспективе увеличат его подверженность риску (риску колебаний прибыли и риску банкротства). Определяющим фактором при этом является качество управления АО.

Планирование потребностей АО в привлечении дополнительного капитала включает:

разработку гипотетических финансовых балансов;

проведение анализа вероятных результатов;

предварительное проектирование капитальных потребностей в предположении, что не произойдет никаких изменений в финансовой политике.

Важно, чтобы управляющие были подготовлены к широкому спектру возможных результатов деятельности АО.

Этап 2. Определение величины капитала, который можно финансировать за счет внутренних и внешних источников. АО должно решить, какую долю текущей прибыли оно будет выплачивать своим акционерам в качестве дивидендов, а какая должна остаться нераспределенной для поддержки будущего роста. Акционерной организации необходимо прогнозировать рост прибыли, чтобы понять, может ли этот рост обеспечить полностью или хотя бы в значительной мере ее потребности в капитале.

Этап 3. Определение величины капитала, необходимой АО с учетом его целей, приемлемой степени подверженности риску и условий государственного регулирования. АО сталкиваются с ограничением в отношении капитала, которое устанавливается инвесторами на рынке капиталов.

Этап 4. Оценка и выбор наиболее адекватного потребностям и целям АО источника капитала. Выбор «наилучшего» источника капитала включает несколько аспектов:

рыночные условия (если необходима эмиссия новых активов);

права и интересы сегодняшних акционеров;

степень надежности прогнозов относительно будущей прибыльности АО.

Планирование капитала должно осуществляться с учетом достижения соответствия между объемами привлекаемого капитала и формируемых активов. Размер собственного капитала выступает в виде балансирующего показателя при стратегическом планировании деятельности АО и определении уровня риска. По мнению автора, необходимо определять желаемые и допустимые значения собственного капитала. При этом в первую очередь следует учитывать минимально необходимый размер капитала и требования законодательства. А впоследствии - его влияние на финансовые результаты деятельности АО. Надо также принимать во внимание аналогичные показатели других АО, близких по характеру и масштабам деятельности. В то же время ориентировочный капитал АО определяется исходя из ожидаемой прибыли. Долгосрочное планирование деятельности АО должно учитывать риск недостаточности капитала.

Ответственность за прогнозирование требований к капиталу с целью обеспечения постоянного роста АО и накопления капитала должна лежать на совете директоров.

В качестве инструментов управления капитала выступают источники его образования и наращения: внутренние и внешние. Целесообразно рассмотреть процесс формирования капитала, представляющий собой совокупность процедур, обеспечивающих удовлетворение потребностей АО в капитале как в части его образования, так и наращения. Процессы формирования и функционирования капитала напрямую определяют его успешное развитие.

3. Одним из важнейших методов управления капиталом является эмиссионная политика. Она призвана обеспечивать привлечение средств из внешних источников наиболее эффективным образом. Реализуется через дополнительную эмиссию акций. Основная цель эмиссионной политики - привлечение на финансовом рынке необходимого объема финансовых средств в минимально возможные сроки по минимальной стоимости.

Для эффективной реализации эмиссионной политики необходима качественная аналитическая работа по исследованию рынка ценных бумаг и позиций акций АО на этом рынке, четкое осознание целей эмиссии и сопоставление планируемого положительного результата от размещения дополнительных выпусков ценных бумаг с затратами на него. Все это предусматривает следующие этапы:

а) исследование возможностей эффективного размещения предполагаемой эмиссии акций. Предполагает всесторонний предварительный анализ конъюнктуры фондового рынка и оценки инвестиционной привлекательности собственных акций. Результатом его проведения является определение уровня чувствительности реагирования фондового рынка на появление новой эмиссии и оценка его потенциала поглощения эмитируемых объемов акций;

б) определение целей эмиссии. В связи с высокой стоимостью привлечения собственного капитала из внешних источников эмиссии должны быть достаточно весомыми с позиций стратегического развития АО и возможностей существенного повышения его рыночной стоимости в предстоящем периоде;

в) определение объема эмиссии. Необходимо исходить из ранее рассчитанной потребности в привлечении собственных финансовых ресурсов за счет внешних источников;

г) установление номинала, видов и количества эмитируемых акций. Номинал акций определяет ся с учетом основных категорий предстоящих их покупателей (наибольшие номиналы акций ориентированы на их приобретение институциональными инвесторами, а наименьшие - населением). Количество эмитируемых акций устанавливается исходя из объема эмиссии и номинала одной акции (в процессе одной эмиссии может быть установлен лишь один вариант номинала акций);

д) оценка стоимости привлекаемого акционерного капитала. Осуществляется по предполагаемому уровню дивидендов и затратам по выпуску акций и размещению эмиссии. Расчетная стоимость привлекаемого капитала сопоставляется с фактической средневзвешенной стоимостью капитала и средним уровнем ставки процента на рынке капитала. Впоследствии принимается окончательное решение об осуществлении эмиссии акций;

е) определение эффективных форм андеррайтинга. Чтобы быстро и эффективно провести от крытое размещение эмитируемого объема акций, необходимо:

определить состав андеррайтеров;

согласовать с ними цены начальнойкотировки акций и размер комиссионного вознаграждения;

обеспечить регулирование объемов продажи акций в соответствии с потребностями в потоке поступления финансовых средств, обеспечивающих поддержание ликвидности уже размещенных акций на первоначальном этапе их обращения.

С учетом возросшего объема собственного капитала организация имеет возможность, используя неизменный коэффициент финансового левериджа, соответственно увеличить объем привлекаемых заемных средств. Следовательно, повысить рентабельность собственного капитала.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета рентабельности собственного капитала и большого количества финансово-экономических коэффициентов.

Следует отметить, что при реализации эмиссионной политики АО важное значение приобретают:

формирование его реального капитала;

повышение открытости прав собственности на уставные капиталы АО.

Так, наиболее распространенными нарушениями являются:

вывод активов в аффилированные организации без учета мнения миноритариев;

размещение акций путем закрытой подписки «дружественными структурами» по номинальной цене в целях «размывания» капитала и др.

Целесообразно исключать из расчета капитала части источников собственных средств, для формирования которой инвесторами использовались ненадлежащие активы.

В частности, для приобретения акций не могут использоваться:

средства в части акций инвестора, находящейся в перекрестном владении с другими приобретателями или участниками АО;

акции в части, находящейся в перекрестном владении приобретателя АО.

В расчет при определении источников оплаты акций АО не должны приниматься:

часть чистых активов, соответствующая вложениям в акции, дебиторскую задолженность;

долгосрочные и краткосрочные финансовые вложения в общества, которые на дату оплаты акций АО или на дату, предшествующую дате направления документов в регистрирующий орган, находятся в процессе ликвидации либо признаны несостоятельными (банкротами) в установленном законодательством РФ порядке;

часть чистых активов, равнаявеличине уставного капитала в оплаченной части, но соответствующие изменения, связанные с увеличением уставного капитала, не зарегистрированы в установленном порядке;

сумма, эквивалентная совокупной стоимости акций других АО, на приобретение которых приобретателем получено, но не реализовано на момент подачи документов согласие регистрирующего органа, или совокупной стоимости акций АО по цене их реализации (размещения), оплаченных, но еще не отраженных в балансе приобретателя как вложения в акции АО.

По физическим лицам в качестве дохода приобретателя немогут рассматриваться денежные средства на банковских счетах или во вкладах (депозитах), а также полученный доход (имущество), если право распоряжения им ограничено согласно федеральному законодательству или договором, заключенным приобретателем.

Выбор наилучшего способа привлечения внешних источников капитала должен проводиться на основе глубокого финансового анализа. При возрастании зависимости от внешних источников необходимо разрабатывать эффективную программу «АО-акционер», включающую:

идентификацию ключевых акционеров;

мониторинг продажи-покупки акций;

обеспечение финансовой информации для акционеров;

объяснение результатов деятельности аналитику по ценным бумагам.

Постоянный доступ к внешнему капиталу зависит от того, насколько АО удастся сохранить здоровую финансовую структуру, качество активов и надежный источник поступлений средств.

Образование, распределение и использование прибыли может отражаться в политике управления прибылью АО. Границу экономической целесообразности привлечения заемных средств определяет эффект финансового рычага - инструмент управления рентабельностью собственного капитала за счет оптимизации соотношения используемых собственных и заемных финансовых средств.

Важной и необходимой составляющей управления внутренними источниками собственного капитала является комплексное управление пассивами и активами.

Главной задачей научного управления пассивами и активами считается определение степени допустимости и оправданности того или иного риска операций и принятия решения, направленного на использованиерисковых ситуаций или разработку системы мер, снижающих возможность появления потерь от какого-либо вида деятельности в целях достижения их наивысшей прибыльности при соблюдении необходимого уровня ликвидности.

Для достижения хорошего качества используют следующие способы.

«Портфельный» - пассивы и активы АО рассматриваются как его особые «портфели ценностей». Соответственно применяемые методики будут аналогичны тем, которые используются для управления любыми другими «портфелями ценностей». В частности, анализируются структура активов, их доходность и уровень риска, выбирается определенная стратегия формирования портфеля активов.

Методы потокового моделирования обеспечивают подвижную, динамическую картину формирования портфеля пассивов и активов АО. Структура активов рассматривается не только на фиксированные моменты, но и за весь требуемый промежуток времени. Колебания доли и размера самого актива будут приводить к изменениям потока доходов, сопоставляемым с определенной временной шкалой. Применение потоковых методов позволяет объединить в единое целое разнородные по своей природе операции. Для каждого из этих активов формируется своя схема и соответствующая ей субмодель.

Имитационные модели финансовых потоков комбинируются с современными технологиями контроля рисков. Прогноз меры колебаний показателей АО и финансовых инструментов является ключевой информацией для определения их рискованности. Благодаря применению потоковых подходов информация о деятельности АО и его служб приобретает сжатую и легко читаемую форму. Она поддается количественному и качественному (содержательному) анализу.

Преимущество данного способа наращивания капитала состоит в следующем:

отсутствие издержек по привлечению ресурсов;

снижение угрозы потери контроля существующими акционерами;

отсутствие угрозы сужения их доли в собственности и снижения доходности в пересчете на 1 акцию.

Главный недостаток - капитал в процессе генерации чувствителен к изменению экономических условий.

Возможность капитализации прибыли прямо и непосредственно связана с определением и реализацией дивидендной политики как одной из составных частей стратегии управления капиталом АО.

Дивидендная политика позволяет АО поддерживать выплаты его владельцам на относительно постоянном уровне и при этом постепенно наращивать капитал для расширения объема проводимых активных операций. Чем больше прибыли будет выплачено в качестве дивидендов, тем меньшая ее доля будет капитализирована. Низкие темпы капитализации в свою очередь усиливают риск банкротства и сдерживают рост активов, приносящих доход.

С другой стороны, слишком низкая доля дивидендов может привести к уменьшению курсовой рыночной стоимости акций АО. Привлекательность акций того или иного АО определяется не только величиной дивиденда, но и стабильностью дивидендной политики. Если размер дивидендов АО поддерживается на относительно постоянном уровне, инвесторы начнут рассматривать их как достаточно стабильные доходы, а АО будет выглядеть весьма надежным.

Основным фактором, влияющим на управленческое решение о распределении прибыли на капитализируемую часть и долю дивидендов, является то, насколько быстрый рост активов может позволить АО, чтобы не допустить большого снижения отношения величины собственного капитала к сумме активов. В зарубежной теории это выражается следующей зависимостью:

где G - показатель внутреннего капиталообразования;

JfHaK= (1 - DR) - доля нераспределенной (отношение нераспределенной прибыли к чистой прибыли после налогообложения). То есть, чтобы, не обращаясь к внешним источникам капитала, поддерживать должный уровень отношения между собственным капиталом и активами, рост активов должен быть ограничен темпом внутреннего генерирования капитала.

Важнейшим показателем, позволяющим оценивать влияние дивидендной политики на капитал, является коэффициент накопления (#н), величина которого зависит от четырех факторов:

дивидендной политики, характеризуемой долей чистой прибыли, оставшейся после выплаты дивидендов, в чистой прибыли АО (IIJ П);

эффективности налоговой политики АО и использования чистого дохода до выплаты налога на прибыль;

маржи прибыли;

доходности активов и структуры источников средств, характеризуемой мультипликатором капитала

где Па- чистая прибыль, оставшаяся после выплаты дивидендов;

П' - чистая прибыль организации; П - чистый доход до выплаты налога на прибыль;

Д- доходы АО за отчетный период; А - сумма активов АО.

В целом каждое АО должно строить модель дивидендной политики с привязкой к курсу акций, стоимости организаций, поскольку дивидендная политика - активный способ воздействия на курсовую стоимость акций.

Главным источником наращения капитала является повышение эффективности использования, что предполагает его качественный рост, который и выступает основой разработки управленческих решений относительно выбора источников капитала. В системе финансового менеджмента основной целью формирования капитала является удовлетворение потребности в приобретении необходимых активов и оптимизации его структуры с позиции обеспечения условий эффективного его использования. Соответственно важное значение приобретает управление структурой собственного капитала.

Отметим, что при рассмотрении капитала следует исходить из диалектического единства всех источников формирования собственного капитала, а также взаимосвязи его с заемным капиталом. Однако, как свидетельствует практика, собственники и менеджеры в большей мере ориентированы на изучение отдельных видов источников формирования капитала хозяйствующего субъекта, нежели всей совокупности источников его деятельности и необходимости целенаправленного формирования структуры капитала. Поскольку их основными целями являются удовлетворение текущих потребностей, скорое получение прибыли на инвестированный капитал.

Формирование структуры капитала необходимо основывать на изучении соотношений между статьями пассива и актива баланса, что позволяет определить требуемую величину и долю тех или иных источников. Работа в направлении постоянной оптимизации состава и величины собственного капитала, своевременная и объективная оценка всего комплекса факторов, влияющих на его формирование, должны осуществляться службой менеджеров.

В условиях постоянно меняющейся внешней среды особое внимание следует уделять альтернативным методам, учитывающим влияние неопределенности и риска.

Основная цель управления финансовыми рисками состоит в защите интересов АО путем обеспечения надлежащего уровня надежности, соответствующей характеру и масштабам деятельности проводимых операций и птимизации рисков.

Цели создания системы управления рисками:

обеспечение своевременной идентификации рисков;

оценка рисков и принятие мер по их оптимизации;

разрешение конфликта интересов, возникающих в процессе деятельности участников в части управления рисками.

Исходя из указанных целей, основные задачи системы управления финансовыми рисками состоят в том, чтобы обеспечить:

выполнение требований эффективного управления рисками, в том числе обеспечение сохранности бизнеса участников;

надлежащее состояние отчетности, позволяющее получать адекватную информацию о деятельности подразделений и связанных с ней рисков;

определение в служебных документах и соблюдение установленных процедур и полномочий при принятии решений.

При управлении финансовыми рисками уделяется большое внимание организации внутреннего контроля в АО. Сотрудники таких структур обязаны:

вести учет рисков, которым подвержены АО, постоянно прогнозировать и определять их с учетом влияния факторов внутренней и внешней среды;

выяснять сущность и уровень риска, принимаемого на себя АО;

устанавливать индивидуальное значение каждого вида риска;

нести ответственность за соответствие процедур управления рисками их структуре и бизнес-плану;

контролировать соблюдение нормативных актов, внутренних инструкций и процедур;

осуществлять мониторинг операций, разрабатывать предложения по лимитированию риска, независимо оценивать планируемые операции.

Функционирование систем внутреннего контроля означает дополнительную степень уверенности в достоверности тех данных, которые предоставляют АО, без каких-либо дополнительных издержек. При этом необходимым условием является включение в сферу деятельности внутреннего контроля проверки операций и данных, особо интересующих менеджмент АО. Для соблюдения данного условия следует, с одной стороны, предусмотреть нормативное регулирование областей, подлежащих обязательному внутреннему контролю, а с другой - разработать форму и порядок предоставления отчетности по внутреннему контролю и проверке в совокупности с ответственностью за представление недостоверных данных.

Функционирование информационных подсистем в системе управления собственным капиталом предполагает:

объединение методов и инструментов управления капиталом;

наличие различных методик его оценки;

наличие специализированных программных средств статистического анализа, оптимизации, многокритериального выбора, причинно-следственного моделирования, направленных на выявление взаимосвязей факторов, определяющих размер капитала АО, а также позволяющих строить обоснованные прогнозы показателей эффективности работы АО.

В условиях повышения рыночной дисциплины особоевнимание необходимо уделять информационной политике АО.

Согласно принципу корпоративного управления адекватное публичное раскрытие информации укрепляет дисциплину рынка. Надлежащеекорпоративное управление может помочь участникам рынка и другим заинтересованным лицам вести мониторинг безопасности и надежности АО.

Принципы корпоративного управления ОЭСР предусматривают, что совет директоров (наблюдательный совет) координирует деятельность единоличного исполнительного органа АО по разработке и реализации его информационной политики [1].

При реализации информационной политики следует исходить из следующих принципов:

более «рыночному» АО необходимо показывать больше информации по рискам;

характер и детализация раскрываемой информации должны соответствовать статусу заинтересованной стороны;

часть самой общей информации, отражающей наличие в АО организации системы управления рисками и ее основные принципы, рекомендуется включать в годовой отчет.

Раскрываемая информация обязана отвечать следующим качественным характеристикам:

значимость;

достоверность;

сопоставимость;

понятность.

Важным инструментом рыночной дисциплины и обеспечения АО надлежащего раскрытия информации является обмен опытом между профессионалами в финансовой сфере.

Условием успешной реализации принимаемых решений служит широкое использование в ходе их разработки научных подходов. Метод научного управления предусматривает применение аппарата математического программирования для оптимизации распределения средств, ресурсов, обеспечивающего высокий уровень надежности.

При разработке системы управления капиталом необходимо учитывать стратегию развития. Именно капитальная политика связана со стратегией АО и размером капитала, а ее оптимальность обеспечивается за счет поддержания приемлемого уровня риска неизменным посредством наращивания капитала. Если стратегия (см. таблицу) разработана, то это выступает не гарантией, но решающим фактором успеха деятельности АО.

Общим правилом стратегии является то, что она должна быть направлена на достижение определенного роста и включать в себя стратегические планы по всем видам деятельности. Стратегические цели и задачи устанавливаются АО исходя из целей. Однако возможно их ограничение условиями внешней среды и требованиями законодательства. В связи с этим в плане необходимо отражать набор переменных, подвергающихся корректировке в процессе его выполнения.

Учитывая, что любое финансовое решение должно иметь обоснованную оценку, важно выделить элемент - мониторинг системы управления. Результаты мониторинга служат основой разработки управленческих решений относительно выбора альтернативных методов, инструментов управления собственным капиталом.

Итак, сущность управления капиталом раскрывается как совокупность принципов и методов реализации финансовых решений, связанных

с привлечением ресурсов, а также с выбором и обоснованием наиболее выгодного их размещения в соответствии с выбранной стратегией. При этом важно помнить, что основной целью такого управления является сохранение устойчивого прогрессивного развития организации в условиях неопределенности и риска.

Типы стратегий управления собственным капиталом АО

| Стратегия | Задачи управления | Достоинства | Недостатки |

| Поддержание ликвидности | Увеличение капитала для покрытия всех возможных рисков с избытком. Экономической отдачей капитала в данном случае можно пренебречь | Устойчивость в краткосрочном периоде при высоких рисках деятельности | Заниженная прибыль, небольшие дивиденды, излишек ликвидности |

| Максимальная отдана капитала (максимизация прибыли при поддержании финансового риска) | Снижение вложений в неэффективные активы. Дивидендная политика направлена на поддержание высокой курсовой стоимости акций. Наращение капитала за счет внешних источников не одобряется, а если и проводится, то умеренными темпами, по самому малозатратному пути | Высокие рентабельность капитала, норма прибыли и дивиденды | Высокие требования к квалификации всех специалистов и значительный риск потери ликвидности |

| Уравновешенная | Поддержание рентабельности капитала при приемлемом уровне риска. Организация придерживается уравновешенной политики управления рисками, прибыль растет невысокими темпами, дивиденды невелики и, как правило, направляются на капитализацию | Оптимальная надежность АО; характерна для АО, ориентированных на долгосрочную деятельность | Технически сложный и трудоемкий процесс определения капитала |

Эффективное управление собственным капиталом заключается в решении следующих задач:

минимизация цены собственного капитала;

уменьшение трансакционных издержек на единицу реализованной продукции.

Для обеспечения эффективности система управления капиталом должна удовлетворять следующим критериям:

существует и постоянно адаптируется единая, используемая всеми субъектами управления методология оценки и прогнозирования состояния системы индикаторов;

лица, принимающие решения, действуют в рамках единого информационного пространства, представляющего состояние и прогнозы системы индикаторов;

стратегический и оперативный уровень управления взаимосвязаны: существует возможность оценить воздействие текущих решений на достижение стратегических целей.

Способствовать достижению и обеспечению эффективности системы управления собственным капиталом должны:

акционеры - через активное и информационное осуществление своих прав;

аудиторы - посредством прочно установившейся и квалифицированной профессии, стандартов аудита и направления информации совету директоров, менеджерам высшего звена;

регуляторы рынка ценных бумаг, фондовые биржи и другие саморегулируемые организации - через раскрытие информации и публикации требований по листингу;

государство - посредством издания законов, нормативов, правоприменения и эффективной судебной системы;

сотрудники - через выражение своей озабоченности относительно незаконных или неэтичных действий либо других недостатков управления;

рейтинговые агентства - посредством анализа и оценки влияния практики корпоративного управления на параметры рисков АО.

Список литературы

1. Принципы корпоративного управления ОЭСР. URL:corp-gov.ru/projects/ principles-га.pdf.

2. Рудык Н. В. Структура капитала корпораций: теория и практика. М.: Дело. 2004.

3. Рыжкова К. А. Формирование инновационного подхода к определению экономической сущности собственного капитала акционерной организации // Финансовая аналитика: проблемы и решения. 2012. № 5.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ