всё о финансовом анализе

+7(902) 40-84-700

Мониторинг качества финансового менеджмента

Шестакова Е.В.,

к. ю. н., генеральный директор ООО «Актуальный менеджмент»

Финансовый менеджмент

№3 2012

В статье рассматривается вопрос проведения мониторинга финансового менеджмента, в том числе порядок проведения мониторинга, задачи мониторинга, результаты и ошибки, допускаемые компаниями.

В каждой компании существует система финансового менеджмента, вместе с тем не каждая компания устанавливает систему мониторинга качества, ведь она является необязательной, а на законодательном уровне не определен порядок мониторинга финансового менеджмента. Поэтому каждая организация устанавливает свою систему менеджмента и порядок проведения ее мониторинга. В данной статье мы рассмотрим вопрос построения действенной системы мониторинга и дадим некоторые рекомендации в части установления наиболее эффективной системы мониторинга финансового менеджмента.

Общий алгоритм проведения мониторинга

Компания устанавливает алгоритм и порядок проведения, а также сроки и объем мониторинга самостоятельно.

Что представляет собой мониторинг качества финансового менеджмента? Это мониторинг качества управления финансовыми ресурсами, т. е. регулярное измерение и регистрация текущих значений финансовых показателей, которые сопровождаются такими процедурами, как сбор, обработка, упорядочивание входных данных.

В настоящее время управление финансами на предприятии ведется по двум направлениям:

1) как распорядиться имеющимися финансовыми ресурсами (управление активами);

2) как привлечь необходимые финансовые ресурсы (управление пассивами).

Таким образом, задачи мониторинга во многом связаны с этими двумя направлениями.

Объем проведения мониторинга определен только для администраторов средств федерального бюджета в соответствии с приказом Минфина от 19 октября 2011 г. № 383. Однако некоторые рекомендации, основанные на данном приказе, можно дать и коммерческим организациям.

Коммерческие организации проводят мониторинг системы управления с периодичностью, устанавливаемой руководством, вместе с тем рекомендуется проводить мониторинг ежеквартально. Минфин, в свою очередь, устанавливает следующие даты для проведения мониторинга: 1 апреля, 1 июля и 1 октября текущего финансового года.

При мониторинге качества управления финансовыми ресурсами фактические данные сравниваются с плановыми. Оценка качества управления финансовыми ресурсами представляет собой сопоставление собранных в процессе мониторинга данных с установленными критическими значениями показателей, выбранных для оценки.

При проведении мониторинга осуществляется проверка следующих показателей (табл. 1):

Таблица 1. Мониторинг проверки плановых показателей

| Мероприятия | План (тыс. руб.) | Факт (тыс. руб.) | Рекомендации |

| Изменения суммы бюджетирования по сравнению с плановой суммой t | 5000 | 7300 | 1. Более четко проводить политику планирования. 2. Сократить в 2012 г. внеплановые приобретения, прием сотрудников и пр. 3. Установить план сокращения внеплановых расходов. 4. Назначить лицо, ответственное за контролирование системы бюджетирования |

| Степень реализации плана повышения эффективности рас--ходов | 100% | 78% | 1. Установить план сокращения внеплановых расходов. 2. Назначить лицо, ответственное за контролирование системы бюджетирования |

| Своевременность проведения расчетов | 100% | 86% | 1. Четко контролировать своевременное выполнение расчетов с бюджетом и вне бюджетными фондами. 2. Не допускать задолженности персоналу. 3. Контролировать дебиторскую и кредиторскую задолженность, своевременное представление документов контрагента ми, ответы на претензии |

| Проверка расчетно-платежных документов | 100% | 67% | 1. Назначить лицо, ответственное за проверку документов, ввести систему согласования оплаты по платежным документам. 2. Проводить проверку реквизитов и оформления платежных документов. 3. Осуществлять проверку полномочий подписантов. 4. Проводить проверку сумм платежных документов в соответствии с утвержденным планом |

| Отклонение от кассового плана | 100% | 78% | 1. Информировать руководство об отклонении фактических показателей от кассового плана |

| Наличие невыясненных поступлений | 0% | 2% | 1. Осуществлять расчеты исключительно при наличии договора и первичных документов |

| Приостановление операций по счетам | - | - | |

| Взыскание сумм по исполнительным документам | 530 | 1. Усилить мониторинг расчетов с бюджетом, контрагентами. 2. Решать вопросы расчетов в претензионном порядке, так как в случае судебных споров возможны дополнительные рас ходы на юридические услуги, компенсацию вреда и пр. |

В целом в рамках мониторинга системы финансового менеджмента могут осуществляться и иные мероприятия в зависимости от отрасли, оборотов, количества сотрудников, организационно-правовой структуры.

Мониторинг может включать:

мониторинг исполнения основных крупных контрактов;

разработку стратегии развития и мониторинг достижения стратегических целей;

мониторинг исполнения долгосрочных, среднесрочных и краткосрочных бизнес-планов;

мониторинг исполнения управленческих решений руководства.

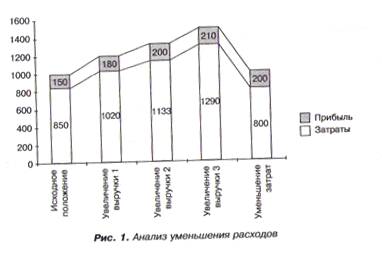

Мониторинг может проводиться как на уровне анализа всех доходов и расходов, так и на уровне анализа снижения издержек. Например, известен тот факт, что снижение уровня затрат на единицу продукции на 1 % увеличивает прибыль на столько, на сколько можно было бы достичь при увеличении объемов продаж на 5%. Представим пример мониторинга путем проведения анализа прибыли и затрат графическим методом (рис. 1) (в тыс. руб).

В целом целью мониторинга системы финансового менеджмента являются:

оценка эффективности расходов;

качество управления доходами и расходами;

оценка рисков в части финансового менеджмента;

увеличение доходов.

Мониторинг позволяет осуществлять анализ качества планирования и исполнения бюджета, предотвращать финансовые нарушения, корректировать эффективность расходования средств.

Таким образом, при проведении мониторинга необходимо использовать следующий алгоритм:

установить приказом по предприятию или локальным актом объем мониторинга (мониторинг расходов, мониторинг деятельности компании в целом и пр.);

назначить ответственное лицо за проведение мониторинга и комиссию;

провести мониторинг в целом по предприятию и по отдельным структурным подразделениям;

оформить результаты мониторинга актом и приказом руководства, в случае существенных нарушений возможно наложение дисциплинарных взысаканий;

разработать план по совершенствованию финансового менеджмента/

Различные задачи мониторинга

Задачи мониторинга зависят от стадии деятельности организации.

При создании предприятия приоритетной задачей является определение размера средств, необходимых для финансирования вновь создаваемых активов. При этом решается задача оптимизации источников финансирования, формирования такой структуры, которая обеспечит необходимую финансовую устойчивость предприятия при низких значениях стоимости капитала.

Поэтому и задачей мониторинга будет определение размера средств и их эффективное использование при реализации бизнес-плана.

В дальнейшем собственные финансовые ресурсы будут определять возможности предприятия в решении стратегических задач. Основное внимание в управлении собственными финансовыми ресурсами должно быть уделено формированию чистой прибыли. , На данной стадии в задачи мониторинга входит:

мониторинг расходов;

анализ расходов, не относящихся на себестоимость;

мониторинг увеличения доходов;

мониторинг правильного управления доходами и расходами;

мониторинг реализации стратегических задач;

мониторинг правильного оформления финансовых документов;

иные задачи.

Однако не только собственные денежные средства обусловливают величину денежного потока, в немалой степени финансовая эффективность зависит от сочетания собственных и заемных средств в обороте. Это выдвигает перед финансовым менеджментом задачу определения общей потребности в заемных средствах, а также оптимизации соотношения краткосрочной и долгосрочной задолженности.

В случае займов и кредитов в задачи мониторинга входят:

анализ целевого использования;

мониторинг своевременного погашения;

возможная реструктуризация долгов.

На стадии ликвидации или реорганизации основной задачей мониторинга системы финансового менеджмента становится мониторинг удовлетворения требований кредиторов.

Напомним, что в соответствии со ст. 64 ГК РФ:

в первую очередь удовлетворяются требования граждан, перед которыми ликвидируемое юридическое лицо несет ответственность за причинение вреда жизни или здоровью;

во вторую очередь производятся расчеты по выплате выходных пособий и оплате труда лиц, работающих или работавших по трудовому договору, и по выплате вознаграждений авторам результатов интеллектуальной деятельности;

в третью очередь производятся расчеты по обязательным платежам в бюджет и во внебюджетные фонды;

в четвертую очередь производятся расчеты с другими кредиторами.

Как видно, задачи мониторинга в различные периоды деятельности организации различны, и руководство должно четко определять их, а также устанавливать объем мониторинга в целях повышения эффективности его проведения.

Рекомендации по проведению мониторинга

Мониторинг следует проводить в четко отведенные сроки, установив их приказом руководителя предприятия. При этом в целях установления четкого механизма мониторинга и исключения формализма следует закрепить порядок проведения мониторинга в локальном акте. При мониторинге качества управления финансовыми ресурсами фактические данные сравниваются с плановыми. Оценка качества управления финансовыми ресурсами представляет собой сопоставление собранных в процессе мониторинга данных с установленными критическими значениями показателей, выбранных для оценки. Поэтому необходимо наличие как плановых показателей, так и фактических и при наличии отклонений целесообразно анализировать отклонения. Отклонения могут быть объяснимы объективными причинами: изменение законодательства, открытие нового направления деятельности и увеличение расходов в связи с реализацией бизнес-плана.

Также отклонения могут быть связаны с предоставлением неполных или недостоверных данных, как следствие, некорректный расчет фактического уровня качества управления финансовыми ресурсами.

Рассмотрим пример анализа расходов и разработки рекомендаций табл. 2).

Таблица 2. Анализ расходов и разработка рекомендаций

| Мероприятия | Доходы | |||

| план (тыс. руб.) | факт (тыс. руб.) | план | факт | |

| Открытие обособленного подразделения | 4000 | 5000 | 3000 | 4000 |

| Реализация проекта по производству бутилированной воды | 1500 | 1000 | 1300 | 2000 |

| акции | 500 | 300 | 1000 | 1200 |

Приведенная выше таблица позволяет дать следующие рекомендации:

1. В случае, если разница между доходами и расходами в соответствии с планом и фактом не является значительной, т. е. налогооблагаемая база сохраняется, то каких-либо мероприятий возможно не проводить; если фактически расходы значительно выросли, то необходимо проанализировать статьи расходов более детально.

2. Детально и продуманно проводить затраты на рекламную акцию, представительские расходы, переподготовку персонала, консалтинговые услуги и т.д.

3. Разработать план расходов, не относящихся на себестоимость. Предлагается проводить ежеквартальный и ежегодный мониторинг качества управления финансовыми ресурсами по таким направлениям, как:

финансовое планирование;

исполнение бюджета в части расходов;

исполнение бюджета в части доходов;

учет и отчетность;

контроль и аудит;

исполнение судебных актов.

Кроме того, целесообразно разработать подробный план и проводить постоянный мониторинг расходов. К рекомендациям в этой части относятся следующие:

1. Проводите планирование прямых расходов путем составления бизнес-планов, смет.

2. Учитывайте прямые расходы по видам изделий, в том числе расходы на приобретение сырья, материалов, комплектующих, полуфабрикатов, от отдельных видов продукции возможно отказаться, если по ним прямые расходы значительно превышают доходы.

3. Проработайте вопрос оптимизации затрат на персонал:

в некоторых случаях более дешевыми являются услуги аутсорсинговых организаций, индивидуальных предпринимателей;

прием на работу высококвалифицированных работников позволит сэкономить на их переобучении.

4. Списывайте единовременно затраты по неамортизируемому имуществу, планируйте заранее бюджет по приобретению и выбытию основных средств, непосредственно используемых в производстве.

5. Страховые взносы возможно снизить, например, при заключении договоров с аутсорсинговыми организациями, использовании необлагаемых выплат (по ст. 9 Закона № 212-ФЗ).

В составе внеоборотных активов наибольший удельный вес занимают основные фонды. Управление этой частью активов предполагает анализ структуры и эффективности использования отдельных их видов, а также мероприятия по обеспечению текущего и капитального ремонта, своевременному обновлению, замене машин и оборудования.

Мониторинг финансового менеджмента позволяет ответить на вопросы: какими должны быть структура активов, соотношение товарно-материальных ценностей и денежных ресурсов, как организовать оборотные средства с целью наиболее эффективного их использования на всех стадиях кругооборота. Управление пассивами означает не только поиск возможных источников средств, но и формирование их оптимальной структуры, обеспечивающей максимальную отдачу на каждую единицу капитала предприятия. Определение продолжительности оборота отдельных видов оборотных активов создает предпосылки рационального управления запасами товарно-материальных ценностей, дебиторской задолженности и в целом оборотных средств. Искусство финансового управления заключается в сочетании действий и решений по обеспечению устойчивого текущего финансового положения предприятия, его платежеспособности и ликвидности, а также перспектив развития, подкрепленных долгосрочными источниками финансирования, формирующими структуру активов. Оперативное реагирование на изменение внешних и внутренних факторов, особенно в условиях становления рынка, — обязательное требование для эффективного финансового управления.

Поэтому следует проводить мониторинг финансового менеджмента постоянно, анализировать не только текущие показатели, но и изменение расходов и доходов в ретроспективе, а также расходы по различным направлениям деятельности, товарным группам и пр.

Вместе с тем существует ряд ошибок, которых возможно избежать при проведении мониторинга системы менеджмента.

Результаты мониторинга

Мониторинг осуществляется в рамках контрольной функции. Поэтому задачи мониторинга финансового менеджмента часто осуществляются контрольно-ревизионными или аудиторскими подразделениями.

Результаты мониторинга должны оформляться актом, подписанным членами комиссии, проводящей мониторинг.

Контрольная функция финансового менеджмента отражает состояние кругооборота ресурсов, эффективность хозяйствования, обеспечивает контроль за управленческими решениями в области финансов, предусматривая сбор необходимой информации, анализ факторов, явившихся причиной отклонения от запланированных параметров. Контроль и анализ позволяют определить закономерности и тенденции в динамике натуральных и стоимостных показателей, вскрыть имеющиеся внутренние резервы. Таким образом, контрольная функция является связующим элементом всех сторон финансового менеджмента, обеспечивая их взаимодействие на предприятии: регулирование процесса, организацию производства с реальной структурой управления, планирование и прогнозирование, заинтересованность в результатах эффективного хозяйствования. Формами ответственности по результатам финансового контроля могут быть штрафы, пени, неустойки, взимаемые при нарушении договорных обязательств, несвоевременном погашении кредитов, возникающих неплатежей. Крайней мерой по отношению к неэффективно работающему предприятию может стать процедура его банкротства.

Следует также отметить, что ответственность может налагаться как на непосредственно должностное лицо, например руководителя структурного подразделения, так и на филиал, представительство, например в виде депремирования или более жестких мер, таких как ликвидация структурного подразделения.

Ошибки при осуществлении мониторинга качества финансового менеджмента

При осуществлении мониторинга качества финансового менеджмента может возникнуть целый ряд ошибок. Наиболее распространенной из ошибок является формальное отношение к проведению мониторинга, когда мониторинг проводится редко, например один раз в год при сдаче отчетности, или отсутствие мониторинга как такового. Также формальное отношение может заключаться в проверке качества финансового менеджмента заинтересованными сотрудниками; понятно, что работник, выполняя какую-либо задачу, никогда не оценит ее выполнение отрицательно.

Ошибкой является и неправильно организованная работа по мониторингу. Примером такой организации можно назвать случай, когда в рамках мониторинга персонал с похожими профессиональными навыками собирают вместе для решения рабочих задач, при этом каждый специалист фактически должен работать под руководством нескольких менеджеров, чтобы сделать свою работу. Например, один и тот же специалист занимается проведением планирования финансирования, осуществляет задачи по поиску клиентов и сам же осуществляет мониторинг. Также неэффективной является система мониторинга в рамках матричного менеджмента, когда один подчиненный имеет нескольких руководителей. Данная система плодит растущее число менеджеров, организация постепенно становится перенасыщенной числом управленцев.

Также ошибочным является мнение о том, что улучшение финансового менеджмента возможно путем устранения всех причин возникновения ошибок. Однако это не всегда возможно, ведь корректировки бизнес-планов, стратегических целей и задач непременно сопровождают деятельность любой компании, а следовательно, предвидеть все причины возникновения ошибок, а также увеличение курса валюты, мировой кризис или инфляцию практически невозможно. Поэтому мониторинг должен проводиться комплексно и быть направлен как на устранение причин возникновения ошибок, так и на разработку перспективных мер по сокращению расходов и увеличению доходов.

Еще одной распространенной ошибкой является желание выстроить все финансовые процессы заново. Такая ошибка распространена при смене собственников или руководства компании. Результатом этой ошибки является цепочка увольнений, за которой последуют коллапс работы компании, необходимость выполнения нескольких задач одним сотрудником, дополнительные затраты на обучение. Массивные перемены внутри компании в результате мониторинга системы финансового менеджмента очень смахивают на идею починить и переоснастить автомобиль в момент, когда вы едете по шоссе.

Следует отметить, что необходимо различать понятия «мониторинг» и «оценка», важно понимать природу их взаимосвязи. Данные мониторинга служат исходными данными для проведения оценки, без мониторинга невозможно качественно выполнить оценку. В то же время результаты оценки, как правило, являются основой для принятия управленческих решений и внесения изменений в ту или иную сферу деятельности, что означает необходимость внесения изменений в процедуру мониторинга для последующей оценки. Однако на практике компании не делают каких-либо различий между данными понятиями. Слет дует сначала проводить мониторинг, потом оценивать результаты мониторинга и на основании данной оценки принимать управленческие решения.

В заключение следует еще раз отметить, что мониторинг финансового менеджмента позволяет ответить на вопросы: какими должны быть структура активов, соотношение товарно-материальных ценностей и денежных ресурсов, как организовать оборотные средства с целью наиболее эффективного их использования на всех стадиях кругооборота. Мониторинг также позволяет оптимизировать управление пассивами. Управление пассивами означает не только поиск возможных источников средств, но и формирование их оптимальной структуры, обеспечивающей максимальную отдачу на каждую единицу капитала предприятия. Оперативное реагирование на изменение внешних и внутренних факторов, особенно в условиях кризиса, — обязательное требование для эффективного финансового управления. Поэтому мониторинг позволяет быстро принять управленческое решение, исключить ошибки в управлении финансами. Кроме того, с помощью мониторинга возможно организовать взаимоотношения внутри предприятия и за его пределами.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ