всё о финансовом анализе

+7(902) 40-84-700

Особенности применения матрицы финансовых стратегий Франшона и Романе в стратегическом финансовом анализе компании

М.Л. ДОРОФЕЕВ,

аспирант кафедры «Финансы и цены» Российской экономической академии им. Г. В. Плеханова

Журнал Финансы и кредит, №23(359), 2009

На сегодняшний день одной из самых известных стратегических финансовых моделей является матрица финансовых стратегий Франшона и Романе (далее - Матрица). Матрица упоминается в программах современных семинаров и тренингов по финансовому и стратегическому планированию в консалтинговых компаниях, рассматривается в курсах по финансовому менеджменту в ведущих вузах России, ее методика излагается известными авторами в книгах по финансовому менеджменту. Судя по такой популярности и востребованности, можно предположить, что эта финансовая модель действительно очень эффективна как в управлении финансами компании, так и в возможностях генерирования объективного и максимально информативного заключении о финансовом состоянии компании и перспективах ее развития. Далее будет проведено тестирование функциональных возможностей Матрицы на примере реально существующей компании и будут выявлены ее достоинства и недостатки.

Краткое описание матрицы

Матрица финансовых стратегий Франшона и Романе представляет собой стратегическую финансовую модель, использующую в своей основе три основополагающих категории финансового менеджмента, расшифровка и способ расчета которых приведены в табл. 1 [1].

Таблица 1. Параметры матрицы финансовых стратегий Франшона и Романе

| Категория | Краткое обозначение | Формула расчета |

| РХД | Результат хозяйственной деятельности. | Прибыль до, уплаты процентов и налогов - Изменение Финансово-эксплуатационных потребностей - Производственные инвестиции + Обычные продажи имущества. |

| РФД | Результат финансовой деятельности. | Изменение заемных средств - Финансовые издержки по заемным средствам - Налог на прибыль - (Дивиденды + Другие доходы финансовой деятельности). |

| РФХД | Результат финансово-хозяйственной деятельности. | РФД + РХД |

На базе рассмотренных категорий авторами разработана и представлена Матрица финансовых стратегий (рис. 1), причем в отечественной литературе присутствует детальное описание механизма функционирования данной матрицы, сценариев развития компании в зависимости оттого, в какой квадрант матрицы попала компания в проводимом анализе, и предлагаются стратегии принятия решений по результатам анализа компании.

1. Над диагональю АВ - зона успехов - зона положительных значений аналитических показателей.

2. Под диагональю АВ - зона дефицитов - зона отрицательных значений аналитических показателей.

3. По горизонтали РФД связан с ростом заимствования средств фирмой.

4. По вертикали РХД связан с реализацией фирмой инвестиционного проекта (массированное инвестирование средств). Только этим можно объяснить переход от положительного РХД (прекрасная возможность начать реализацию инвестиционного проекта) к отрицательному РХД (ситуация значительного инвестиционного вложения средств).

5. Квадранты 4, 8, 5 связаны с созданием ликвидных средств фирмой (некоторый избыток оборотных средств).

6. Квадранты 7, 6, 9 связаны с потреблением ликвидных средств фирмой (дефицит оборотных средств).

Краткое описание анализируемой компании

Компания Тотал Девелопмент берет свое начало с 2004 г. В настоящее время Тотал Девелопмент является одним из лидеров на российском рынке девелопмента объектов недвижимости следующих спецификаций:

Торгово-развлекательные центры.

Логистические парки.

Бизнес-центры.

Жилая недвижимость.

Финансовый анализ компании с использованием матрицы финансовых стратегий Франшона и Романе

Для проведения анализа будем использовать финансовую отчетность компании, подготовленную по стандартам МСФО за период 2005 - 2010 гг., из которого:

2005 - 2007гг. - отчетные годы, т.е. годы, по которым компания имеет в наличии годовые отчеты с соответствующими аудиторскими заключениями;

2008 - 2010гг. - прогнозные годы, по которым составлена прогнозная управленческая отчетность.

Анализ компании с использованием матрицы финансовых стратегий Франшона и Романе проведен в соответствии с методологией, представленной в книге под редакцией Е. С. Стояновой «Финансовый менеджмент: теория и практика», и состоит из следующих логических этапов:

1. Расчет значений параметров Матрицы.

1.1. Расчет параметра «Результат хозяйственной деятельности (РХД)».

1.2. Расчет параметра «Результат финансовой деятельности (РФД)».

1.3. Расчет параметра «Результат финансово- хозяйственной деятельности (РФХД)».

1.4. Заключение по этапу 1 «Расчет значений параметров Матрицы».

2. Построение матрицы финансовых стратегий Франшона и Романе.

2.1. Определение месторасположения компании на плоскости Матрицы.

2.2. Построение динамики развития компании за анализируемый период в плоскости Матрицы.

2.3. Заключение по этапу 2 «Построение матрицы финансовых стратегий Франшона и Романе».

1. Расчет значений параметров Матрицы.

1.1. Расчет параметра «Результат хозяйственной деятельности (РХД)».

Таблица 2. Расчет результата хозяйственной деятельности, тыс. долл.

| Показатель | 2005, факт | 2006, факт | 2007, факт | 2008, план | 2009, план | 2010, план |

| РХД | 10 782 | 138 568 | 386 551 | 203 278 | 203 572 | 256 536 |

| EBIT | 7 061 | 163 289 | 452 185 | 154 679 | 185 881 | 234 934 |

| Текущая финансовая потребность на начало периода | 5 186 | 673 | 24 455 | 89 283 | 40 256 | 22 138 |

| Текущая финансовая потребность на конец периода | 673 | 24 455 | 89 283 | 40 256 | 22 138 | 109 |

| Изменение текущей финансовой потребности | (4 513) | 23 782 | 64 828 | (49 027) | (18 118) | (22 029) |

| Производственные инвестиции | 792 | 939 | 806 | 428 | 428 | 428 |

| Обычные продажи имущества | - | - | - | - | - | - |

В табл. 2 представлен расчет результата хозяйственной деятельности компании, а на рис. 2 он отображен графически. В соответствии с методологией авторов матрицы финансовых стратегий расчетные данные табл. 2 свидетельствуют о том, что компания на протяжении всего анализируемого периода была ликвидной, о чем говорит положительное значение РХД. В 2007 г. компания располагала наиболее масштабными ликвидными средствами за весь анализируемый период, однако в 2008 г. ожидается снижение ликвидности компании почти в 2 раза, после чего РХД стабилизируется и приобретет положительную динамику. Минимальное значение РХД отмечено в 2005 г.

1.2. Расчет параметра «Результат финансовой деятельности (РФД)».

В табл. 3 приведен расчет результата финансовой деятельности компании, а на рис. 3 отображена ее динамика за анализируемый период. Пиковое значение РФД наблюдается в 2006 г. В течение всего анализируемого периода РХД оставался положительным, нов2010г. резко упал до отметки - 231 812тыс. долл. Данное явление связано с тем, что в отличие от предыдущих периодов в 2010 г. планируется снижение заемного капитала (ЗК) на 110 214тыс. долл., при этом сумма процентов по ЗК и величина налога на прибыль снова возрастут.

Таблица 3. Расчет результата финансовой деятельности, тыс. долл.

| Показатель | 2005 факт | 2006 факт | 2007 факт | 2008 план | 2009 план | 2010 план |

| РФД | 55 456 | 266 444 | 52 772 | 187 952 | 241 584 | (231 812) |

| ЗК на начало периода | 4 441 | 55 351 | 215 389 | 378 460 | 637 013 | 989 869 |

| ЗК на конец периода | 55 351 | 215 389 | 378 460 | 637 013 | 989 869 | 879 655 |

| Изменение ЗК | 50910 | 160 038 | 163 071 | 258 554 | 352 855 | (110 214) |

| Проценты (стоимость финансирования) | (1333) | (8 507) | (21927) | (36 255) | (76 343) | (83 392) |

| Налоги (налог на прибыль) | (1 869) | (37 101) | (107 648) | (32 766) | (33 347) | (36 625) |

| Выплаченные дивиденды | - | - | - | - | - | - |

| Суммы, полученные от эмиссии акций | 13 101 | 153 595 | 21 130 | - | - | - |

| Долгосрочные финансовые вложения | 5 353 | 1581 | 1853 | 1 581 | 1581 | 1581 |

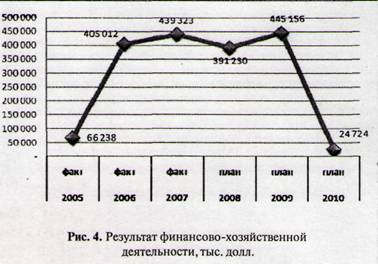

1.3. Расчет параметра «Результат финансово-хозяйственной деятельности (РФХД)».

В табл. 4 приведен расчет результата финансово-хозяйственной деятельности компании, а на рис. 4 отображена ее динамика за анализируемый период. Экспресс-анализ РФХД показывает, что на протяжении всего анализируемого периода сбалансировать показатель удалось в 2005 г. и аналогичных результатов ожидают лишь в 2010 г.

Таблица 4. Определение номеров квадрантов матрицы Франшона и Романе для анализируемой компании

| Показатель | 2005 факт | 2006 факт | 2007 факт | 2008 план | 2009 план | 2010 план |

| РФХД | 66 238 | 405 012 | 439 323 | 391 230 | 445 156 | 24 724 |

1.4. Заключение по этапу 1 «Расчет значений параметров Матрицы».

Подготовительный этап анализа финансового состояния компании прошел без осложнений и в соответствии с методологией расчета. Получены расчетные значения параметров Матрицы за анализируемый период и графически отображена их динамика за анализируемый период.

2. Построение матрицы финансовых стратегий Франшона и Романе.

2.1. Определение месторасположения компании на плоскости Матрицы.

Проведение углубленного анализа финансовой ситуации в компании возможно только после построения матрицы финансовых стратегий и определения местоположения компании в матрице за анализируемый период.

В табл. 5 представлено пошаговое определение номеров квадрантов Матрицы для анализируемой компании за 2005 - 2010 гг.

Таблица 5 Расчет результата финансово-хозяйственной деятельности, тыс. долл.

| Показатель | №строки | 2005,факт | 2006,факт | 2007,факт | 2008,план | 2009,план | 2010,план |

| РХД | 1 | 10 782 | 138 568 | 386 551 | 203 278 | 203 572 | 256 536 |

| РФД | 2 | 55 456 | 266 444 | 52 772 | 187 952 | 241 584 | (231 812) |

| РФХД | 3 | 66 238 | 405 012 | 439 323 | 391230 | 445 156 | 24 724 |

| Логическое значение РХД | 4 | РХД«0 | РХД»0 | РХД»0 | РХД»0 | РХД»0 | РХД>>0 |

| Логическое значение РФД | 5 | РФД » 0 | РФД » 0 | РФД«0 | РФД » 0 | РФД » 0 | РФД « 0 |

| Номер квадранта | 6 | 5 | 6 | 4 | 6 | 6 | 1 |

При определении месторасположения компании в квадрантах матрицы (расчет значений строки №6 в табл. 5) возникли сложности, связанные с присвоением номера квадранта для некоторых периодов. Примером могут послужить 2005 и 2007гг.

В методологии Матрицы, описанной в книге под редакцией Е. С.Стояновой, используется достаточно грубая шкала оценки РХД и РФД: показатели принимают значение «значительно больше нуля», «значительно меньше нуля» и «примерно равен нулю». По правилам этой методологии, присвоение оценки «больше нуля» или «меньше нуля» в матрице Франшона и Романе невозможно.

Кроме того, присвоение оценки показателям матрицы достаточно субъективно, так как абсолютные значения в соответствии с методологией не с чем сравнивать. Например, как аналитику следует оценить значение РХД, равное 10 782 тыс. долл. в 2005г., при условии, что РФХД составляет в абсолютном выражении 66238 тыс. долл ? Очевидно, что сумма немаленькая и приблизительно приравнять ее к нулю достаточно сложно, хотя сказать, что эта сумма значительно больше нуля, в данной ситуации тоже будет некорректно. Вместе с тем в 2007г. значение РХД составило 386 551 тыс. долл., что намного больше, чем значение 2005 г.

В связи со сложившимися противоречиями и недоработками методологии Франшона и Романе для завершения подготовительных расчетов по построению Матрицы придется произвести субъективную оценку значени строки №6 в табл. 5. Таким образом, необходимо сделать оговорку о возможном несоответствии результатов оценки и реальной действительности.

2.2. Построение динамики развития компании за анализируемый период в плоскости Матрицы.

На рис. 5 в Матрице отображено развитие компании за анализируемый период.

2.3. Заключение по этапу 2 «Построение матрицы финансовых стратегий Франшона и Романе».

В 2005 г. компания находилась в 5-м квадранте (Атака). Этот квадрант из зоны успехов матрицы. В соответствии с методологией, компания наращивает заимствования, готовясь к инвестиционному рывку, в действительности так и есть: компания занимается инвестиционной недвижимостью и такие рывки - необходимость для роста масштабов деятельности компании. По логике Франшона и Романе, в 2006 г. она может перейти либо во 2-й, 'либо в 8-й квадрант.

По результатам 2006 г. оказывается, что компания перемещается в 6-й квадрант (Материнское общество)! Этот квадрант из зоны успехов матрицы. Для любой компании это очень завидное положение, в которое невозможно перейти из других квадрантов. Такая компания обеспечивает финансирование своих дочерних обществ за счет заемных средств, причем, если соотношение заемный капитал/собственный капитал слишком высоко, то положение компании меняется на 4-й квадрант, или на 5-й квадрант, если рынок сбыта материнского общества стареет и исчерпывается. Основываясь на аналитических данных (анализ структуры капитала компании), несложно понять, что именно такая схема бизнеса присуща для деятельности компании: работа в девелопменте неразрывно связана с заемным капиталом, за счет которого происходит финансирование инвестиционных проектов и текущей деятельности компании. Такое положение в матрице вполне логично для компании при условии, что РХД значительно больше нуля, а этому способствует в основном прибыль от переоценки инвестиционной недвижимости, что, в свою очередь, нельзя считать надежным источником дохода компании, так как при «обвале» рынка недвижимости компания может потерпеть значительные убытки и переместиться в 5-й квадрант.

В 2007 г. компания перемещается в 4-й квадрант (Рантье). Этот квадрант из зоны успехов матрицы. Компания оказалась в этом квадранте в связи со значительным снижением РФД, которое произошло из-за возросших налогов, процентов по кредитам и падения темпов оплаты дополнительного акционерного капитала. В соответствии с методологией авторов матрицы финансовых стратегий в таком положении для компании характерны невысокие темпы роста и нейтральный уровень задолженности. Из 4-го квадранта возможен переход в 1-й или 7-й квадрант при невысоком и неизменном уровне экономической рентабельности, а также во 2-й квадрант при возрастающей экономической рентабельности.

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета экономической рентабельности и большого количества финансово-экономических коэффициентов.

Однако в 2008 г. в планах компании снова продолжить движение в зоне успехов и с переходом в квадрант 6 (Материнское общество). Как уже было отмечено, такое положение достаточно естественно для успешно развивающейся девелоперской компании, поэтому оптимистичные прогнозы руководства поддерживать такое положение и в 2009 г. представляются вполне реалистичными.

Несмотря на успехи 2005 - 2009 гг., перспек-тивы,2010г. менее впечатляющие: компания пере ходит в квадрант 1 (Отец семейства), в котором, по мнению Франшона и Романе, темпы роста оборота ниже потенциально возможных, так как не все внутренние ресурсы задействуются. Компания снижает задолженность. Наиболее вероятные передвижения - переход в квадрант 2 (в случае принятия решения об инвестировании свободных денежных средств), в квадрант 4 (в случае наращивания заемного капитала) и менее оптимистичный сценарий с передвижением в квадрант 7 (при пониженных темпах роста оборота).

В общем, по результатам проведенного анализа видно, что компания передвигается, в матрице в зоне успехов, что характеризует ее финансовое состояние с лучшей стороны. При грамотной политике управления ЗК компания может сохранять свой успех. Однако баланса в развитии компания достигла лишь раз и то не самым лучшим образом: по прогнозам на 2010г., компания перемещается в 1-й квадрант. Такой прогноз ничуть не умаляетдостижений управленцев, так как этот бизнес, по существу, связан с банковским кредитованием, и постоянное наращивание ЗК рано или поздно достигает разумных пределов, после чего надо обновить «пружину» финансового рычага для перехода на новый уровень результативности.

Оптимистичные прогнозы руководства по поводу ее дальнейшего развития (о которых свидетельствует положение анализируемой компании на плоскости Матрицы в прогнозных периодах) могут потерпеть фиаско в связи со сложившимся в 2008 г. кризисом на финансовом рынке и рынке недвижимости. В лучшем случае компании грозит оказаться в 4-м квадранте, когда успешная деятельность будет подкреплена положительным РХД при условии отказа от наращивания ЗК. В худшем случае компания окажется в 9-м квадранте - это будет критическим положением для компании, особенно для девелоперской! В таком случае может помочь лишь продажа менее рентабельных инвестиционных активов, так как с привлечением ЗК не избежать трудностей, а дополнительная оплата собственным капиталом может дать лишь временный косметический эффект. Так или иначе, при изменении рыночной конъюнктуры в худшую сторону надеяться на лучшее не приходится, и судьба компании будет зависеть от опыта высшего руководства и качества антикризисного менеджмента.

Выявленные недоработки в методологии Матрицы

1. Результаты анализа компании с использованием Матрицы носят субъективный характер, так как присвоение номера квадранта на этапе ее построения подчиняется индивидуальному мнению аналитика о финансовой ситуации в каждом конкретном году, а не конкретным указаниям из методологии Матрицы. Таким образом, методология Матрицы недостаточно проработана, что сильно ограничивает ее функциональные возможности.

2. Специфика анализируемой компании и стадия ее жизненного цикла навязывают свою логику поведения в Матрице, и ее характеристика будет корректна только после предварительного проведения финансового анализа компании при помощи основных финансовых коэффициентов (ликвидности, рентабельности и т.п.) и учета его результатов при проведении анализа с использованием Матрицы. Иными словами, методика Матрицы не учитывает отраслевой специфики де ятельности компании - это снижает достоверность и информативность результатов ее использования в анализе финансового состояния компании.

Достоинства Матрицы

В целом можно отметить, что Матрица имеет много достоинств, описанных в использованной для исследований литературе, которые соответствуют действительности. Одно из наиболее важных достоинств - возможность Матрицы генерировать понятную всем стратегическую карту развития компании в области финансов, представляющую собой не просто красивую картинку, а еще и подробное руководство к действию с возможными вариантами выбора дальнейшего развития. При грамотном использовании Матрицы с учетом выявленных недостатков можно сделать серьезный вклад в развитие компании.

Список литературы

1. Финансовый менеджмент и практика: под ред. Е.С.Стояновой. М.: Перспектива, 2001.

Метки

См. также

Скачать программу финансового анализа

Как сделать качественный финансовый анализ, не будучи специалистом

Расчет показателей фиктивного или преднамеренного банкротства

Анализ арбитражного управляющего

Модели оценки вероятности банкротства предприятия

Как легко написать хорошую курсовую по экономике

Как сделать качественный финансовый анализ, не будучи специалистом

Расчет показателей фиктивного или преднамеренного банкротства

Анализ арбитражного управляющего

Модели оценки вероятности банкротства предприятия

Как легко написать хорошую курсовую по экономике

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ