всё о финансовом анализе

+7(902) 40-84-700

Теоретические вопросы исследования инвестиционного риска, основные признаки и классификация

Кадырбаев И. А.

аспирант

ФГБОУ ВО Российский экономический университет

им. Г.В. Плеханова 113054, г. Москва, Стремянный пер., 36

МИР (Модернизация. Инновации. Развитие)

№3 (27) 2016

Аннотация. В статье исследуются основы методологии инвестиционного риска. Предметом изучения являются базовые теоретические положения, непосредственно связанные с экономической категорией «инвестиционный риск». Целью написания статьи служит совершенствование методологии исследования инвестиционного риска в процессе инвестиционной деятельности. Данная цель определила задачи, которые состоят в формулировании понятия «инвестиционный риск», разработке классификации инвестиционного риска для обеспечения инвесторов эффективной защитой от таких рисков. Реализация поставленных задач создаст условия для роста инвестиций в Россию. В настоящее время эффективная инвестиционная стратегия, направленная на такой рост, относится к числу приоритетных направлений развития экономики РФ.

В статье наряду с логически взаимосвязанным исследованием основных экономических категорий, влияющих непосредственно на инвестиционный риск, была проведена автором классификация инвестиций в соответствии с уровнем риска. Изучена финансово- экономическая категория понятия «инвестиционный риск» и дана классификация инвестиционных рисков. Определены основные признаки инвестиционного риска, что позволило раскрыть его специфику, которая заключается в перераспеделении капитала в различные виды активов с целью максимизации прибыли или получения значимого социального результата. Изученные в работе теоретические вопросы инвестиционной деятельности базируются на предложенной автором классификации инвестиционных рисков и сформулированных основных базовых понятиях этой сферы деятельности.

Инвестиционный риск является важнейшей финансово-экономической категорией, которая определяет современные процессы эффективного и конкурентоспособного развития национальной экономики. Исследование теории инвестиционных рисков непосредственно связано с практическими задачами инвестиционной деятельности в Российской Федерации. Значение этих вопросов «усиливается в связи с изменением концептуальных основ ведения финансового бизнеса в условиях санкций, переориентации рынков, усиления и расширения собственных производств, внутреннего рынка и его инфраструктуры. Таким образом, риски в России растут, а система финансового риск-менеджмента в ряде сфер национальной экономики вообще не сформирована или находится в зачаточном состоянии» [1, C. 185]. Неотъемлемой частью данной системы является управление инвестиционными рисками и разработанность теории инвестиционного риска.

Непосредственно она определяется такими базовыми категориями, как инвестиции, инвестиционная деятельность. Понятие инвестиций в современной России существенно отличается от трактования в советское время, отождествлявшееся с капитальными вложениями, т.е. с категорией долгосрочного инвестирования.

Согласно законодательству РФ, под инвестициями понимаются «денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в том числе и на товарные знаки, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта»1.

1 Закон РСФСР от 26 июня 1991 г. «Об инвестиционной деятельности в РСФСР» Ст. 1.

Несмотря на то, что инвестиции характеризуются многообразием форм проявления, они имеют свои отличительные особенности. Предметом изучения данной работы является исследование инвестиций с позиции фактора риска и времени его функционирования, определения предпринимательского риска, связанного с вложением денежных средств с целью получения прибыли или другого социально-экономического эффекта. С позиции исследования финансовой составляющей под инвестициями следует понимать «целенаправленное вложение на определенный срок капитала во всех его формах в различные объекты (инструменты) для достижения индивидуальных целей инвесторов»2. Более полное представление обеспечивает выделение основных признаков инвестиций, к которым относятся следующие:

- «потенциальная способность инвестиций приносить доход;

- процесс инвестирования, как правило, связан с преобразованием части накопленного капитала в альтернативные виды активов экономического субъекта (предприятия);

- в процессе осуществления инвестиций используются разнообразные инвестиционные ресурсы, которые характеризуются спросом, предложением и ценой;

- целенаправленный характер вложения капитала в какие-либо материальные и нематериальные объекты (инструменты);

- наличие срока вложения (этот срок всегда индивидуален и определить его заранее неправомерно);

- вложения осуществляются лицами, называемыми инвесторами, которые преследуют свои индивидуальные цели, не всегда связанные с извлечением непосредственной экономической выгоды;

- наличие риска вложения капитала, означающее, что достижение целей инвестирования носит вероятностный характер»3.

2 Андрианов А.Ю., Валдайцев С.В., Воробьев П.В.и др. Инвестиции: учебник. М.: Проспект, 2013. C. 22.

3 Там же.

Без инвестиций невозможен рост экономики. Определение такого роста на внешнем рынке выражается ростом инвестиций в сфере внешнеэкономической деятельности.

«Активность в сфере экспортно-импортных операций, их товарная структура оказывают существенное влияние и на потоки капиталов, становясь фактором активности также и в инвестиционной сфере внешнеэкономических связей. Уровень этой активности определяется второй группой показателей открытости экономики, характеризующей результаты инвестиционной деятельности, связанной с перспективой экономического развития. В ее состав входит удельный вес следующих видов инвестиций:

- зарубежные инвестиции по отношению к общему их объему;

- уже осуществленных зарубежных инвестиций в национальном богатстве страны;

- инвестиций, осуществленных данной страной в других странах, по отношению к общему объему ее инвестиций»4.

4 Хазанович Э.С. Иностранные инвестиции: учебное пособие. 3-е издание перераб. М.: КНОРУС, 2013. С. 24.

Для более полного изучения инвестиционных рисков важно исследовать наиболее значимые вопросы классификации инвестиций. Прежде всего, инвестиции классифицируют по критерию объекта вложения капитала. Данная классификация основывается на выделении реальных и финансовых инвестиций. Реальные инвестиции представляют собой вложение средств (капитала) в реальные активы (материальные и нематериальные), непосредственно направляемые на проведение операционной деятельности экономических субъектов. Финансовые инвестиции представляют собой вложение капитала в различные финансовые инструменты, такие как ценные бумаги, опционы и проч. Финансовые инвестиции классифицируются на инвестиции спекулятивного характера и инвестиции, ориентированные на долгосрочные вложения. К формам финансовых инвестиций относятся вложения в долевые, а также долговые ценные бумаги, депозитные банковские вклады. «Спекулятивные финансовые инвестиции ориентированы на получение инвестором желаемого инвестиционного дохода в конкретном периоде времени. Финансовые инвестиции, ориентированные на долгосрочные вложения, как правило, преследуют стратегические цели инвестора, связаны с участием в управлении объекта, в который вкладываются капиталы»5.

5 Андрианов А.Ю., Валдайцев С.В., Воробьев П.В. и др. Указ. соч.

Реальные инвестиции включают в свой состав нематериальные и инвестиции, в свою очередь материальные делятся на стратегические, базовые, текущие, инновационные инвестиции. К наиболее рисковым в этом списке следует отнести стратегические инвестиции, так как они направлены на создание новых предприятий, производств или расширение действующих предприятий, приобретение функционирующих имущественных комплексов в другой сфере деятельности и в других регионах.

В отличие от стратегических базовый тип инвестиций менее рискованный, так как риск неопределенности в конкретном регионе, где непосредственно работает предприятие, может быть просчитан лучше, чем этот же риск в абсолютно новом для предприятия регионе. Предприниматель может более точно определить структуру и в целом потребности региона в выпускаемой им продукции. Влияние степени неопределенности рынка при базовых инвестициях ниже по сравнению со стратегическими, но выше, чем при текущих инвестициях.

Текущие инвестиции направлены на реализацию воспроизводственного процесса в основные фонды, капитальные вложения, материальные оборотные активы. Специфика их функционирования определяется меньшим уровнем риска по сравнению с двумя предыдущими типами инвестиций.

Инвестиции, в том числе венчурные, которые характеризуют процессы, связанные с модернизацией, внедрением современных технологических и технических решений на предприятии, в регионе и т.п. Данные инвестиции обладают высоким уровнем риска.

Классификация инвестиций на прямые и косвенные определяет механизм участия инвестора в инвестиционном процессе. Прямые инвестиции характеризуются непосредственным участием инвестора в инвестиционном процессе, т.е. средства вкладываются без посредников, напрямую самим инвестором. Косвенные или опосредованные инвестиции участвуют в процессе инвестирования через финансовых посредников (банки, инвестиционные фонды и другие институциональные инвесторы).

Понятие «портфельный инвестор» непосредственно связано с категорией инвестиционного риска, так как покупая различные финансовые инструменты, обладающие разной степенью риска, инвестор оптимизирует риск с целью получения наиболее приемлемого для бизнеса уровня дохода на вложенный капитал.

По отношению к объекту вложения инвестиции классифицируют на внутренние и внешние. При этом, степень оценки риска и его масштабы имеют существенные отличия, так как внешние риски аккумулируют значительно большее число факторов, влияющих на качество и масштаб инвестиционного риска. Временной лаг при реализации инвестиций непосредственно связан с риском.

Продолжительность срока эксплуатации инвестиционного объекта тесно связана не только с временным аспектом, но и с категорией «неопределенности». Если период эксплуатации инвестиционного объекта не может быть определен, то возрастают риски и прежде всего финансовый риск инвестора, который в условиях неопределенности приводит к отказу инвестора от вложений инвестиций в данный объект.

Классификация инвестиций и соответствующих рисков проводится по характеру использования капитала в инвестировании. Она включает первичные инвестиции, реинвестиции и дезинвестиции. Наибольшая вероятность риска характерна для первичных инвестиций, реинвестиции вкладываются на следующем этапе инвестирования, когда уже достаточно изучена не только теоретическая составляющая рынка, но и имеются уже практический опыт. Дезинвестиции сопровождаются или наличием очень высокого риска, когда инвестор вынужден уйти с рынка, или отсутствуем риска, в случае его ухода с рынка связанного с успешным выполнением своей инвестиционной деятельности, завершения участия инвестора в программе инвестирования в соответствии с намеченными сроками и т.п.

Инвестиции классифицируются по степени взаимозависимости, они могут быть взаимозависимыми или не взаимозависимыми. К последним относятся изолированные инвестиции, которые не требуют каких-либо других инвестиций для основных вложений. Взаимозависимые инвестиции требуют вложения дополнительных или сопутствующих инвестиций, например инвестиций для развития инфраструктуры и проч. Изолированные инвестиции несут только риски, связанные с данными инвестициями и они значительно ниже, чем риски взаимозависимых инвестиций, так как взаимозависимость обуславливает наряду с увеличением взаимозависимости инвестиций друг от друга существенный рост рисков от вложения различных инвестиций, а при наступлении таких рисков может наступить их кумуляция. При страховании инвестиционных рисков, и в особенности во внешнеэкономической деятельности, возможность кумуляции рисков достаточно велика. Поэтому максимально достоверная оценка таких рисков должна находиться в основе управления данными рисками методом страхования.

При исследовании макроэкономических процессов инвестиции могут классифицироваться на внутренние и внешние, которые соответственно связываются с отечественными (национальными) и иностранными инвесторами. Оценка инвестиционного риска при вложении иностранными и национальными инвесторами имеет свои особенности, причем риск инвестирования иностранного инвестора выше по сравнению с осуществлением инвестирования национальным инвестором. Это объясняется тем, что риск вложения нерезидентом требует более глубокого изучения рынка и принятия соответствующих законодательных превентивных мер со стороны иностранного инвестора по сравнению с национальным инвестором, так как для него факторы риска более просчитываемые.

Наряду с макроэкономическими инвестиционными рисками, которые непосредственно связаны с региональными инвестиционными рисками, существуют инвестиционные риски отраслевые, классифицирующиеся по отраслям. Если предприятие данной отрасли работает только на национальном рынке, то риски носят внутренний характер, вместе с тем, если у предприятия иностранный поставщик или партнер, то риски уже становятся комбинированными, т.е. сочетающие национальные и иностранные инвестиционные риски. Отраслевые риски тесно связаны с особенностями соответствующей отраслевой деятельности, технологией и организацией производства, и территориальной спецификой размещения соответствующих предприятий и производств отрасли. В зависимости от особенностей производства вероятность наступления инвестиционного риска различна, например, на предприятиях химической промышленности она значительно выше, чем в торговле.

В ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» дано определение инвестиционной деятельности. Инвестиционная деятельность - это вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта. Эта деятельность сопряжена со значительными инвестиционными рисками, важнейшим методом управления которыми является страхование.

Из приведенного определения видно, что инвестиционные риски связаны с потерей инвестором различных ресурсов (материальных, финансовых, трудовых и проч.) и поэтому их следует относить к финансовым рискам.

«Финансовые риски обусловлены вероятностью потерь финансовых ресурсов, т.е. денежных средств и поэтому основанию их подразделяют на две группы:

- связанные с покупательной способностью денежных средств;

- связанные с вложением капитала (инвестиционные риски)»6.

6 Ахвледиани Ю.Т. Страхование внешнеэкономической деятельности: учебное пособие. М.: ЮНИТИ-ДАНА, 2010. С. 53.

Инвестиционный риск - это риск обесценивания вложенного капитала (потеря первоначальной стоимости) в результате неэффективных действий руководства предприятия или государства. Эффективный менеджер, составляя инвестиционный портфель должен оценивать в первую очередь риски инвестирования. Автором предлагается дополнить признаки инвестиционного риска категориями «убыточность» и «перераспределительность».

К основным признакам инвестиционного риска относятся следующие:

- случайность или вероятность;

- убыточность(обесценивание или потеря стоимости капитала);

- перераспределительность (капитал может трансформироваться в различные виды активов);

- чрезвычайность и др.

Исходя из выделенных автором основных признаков инвестиционного риска сформулировано авторское определение понятия «инвестиционный риск».

Инвестиционный риск - это вероятность убытка от потери стоимости капитала, вложенного в различные виды активов. Специфика управления инвестиционным риском состоит в перераспределении капитала в различные виды активов с целью максимизации прибыли или получения значимого социального результата.

При классификации инвестиционных рисков можно выделить следующие его подвиды:

- Риск упущенной выгоды - это риск наступления косвенного (побочного) финансового ущерба, (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхование, хеджирование, инвестирование и т.п.).

- Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам. Портфельные инвестиции связаны с формированием инвестиционного портфеля и представляют собой приобретение ценных бумаг и других активов» [1]. Также сюда можно отнести процентные и кредитные риски.

- Риск прямых финансовых потерь. Сюда входят такие риски как биржевой риск (опасностью потерь от биржевых сделок), селективный риск (риск неправильного вложения капитала), риск банкротства, кредитный риск.

Для финансовых структур и различных инвестиционных посредников, сущность процентных рисков состоит в повышении процентных ставок, которые выплачиваются по привлеченным средствам, над ставками по предоставленным кредитам. Наряду с этим к процентным рискам относятся также риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок по облигациям, различным сертификатам и прочим ценным бумагам.

При росте рыночной ставки процента идет понижение курсовой стоимости ценных и в особенности облигаций с фиксированным процентом. Рост же процента может стать следствием массового сброса ценных бумаг, которые эмитированы под более низкие фиксированные проценты и в соответствии с условиями выпуска, имеющие возможность досрочного приема обратно эмитентом.

Инвестиционный риск связан с тем, что вложивший средства в среднесрочные и долгосрочные ценные бумаги с фиксированным процентом инвестор, несет процентный риск при текущем повышении среднерыночного процента в сравнении с фиксированным уровнем. При повышении среднерыночного процента инвестор теряет доходы, так как не может высвободить свои средства из-за принятых ранее менее выгодных обязательств.

При снижении среднерыночного процента в сравнении с фиксированным уровнем процентный риск уже несет эмитент, пускающий в обращение средне- и долгосрочные ценные бумаги с фиксированным процентом. В этом случае эмитент подвергается инвестиционному риску, так как он теряет доход из-за высокой доли привлечения средств с рынка.

Инвестиционный риск по своему экономическому содержанию непосредственно обусловлен категорией риска, поэтому и предложенные признаки инвестиционного риска тесно корреспондируются с ним. Вместе с тем специфика инвестиционного риска состоит в перераспределительной сущности капитала, трансформирующегося в различные виды активов.

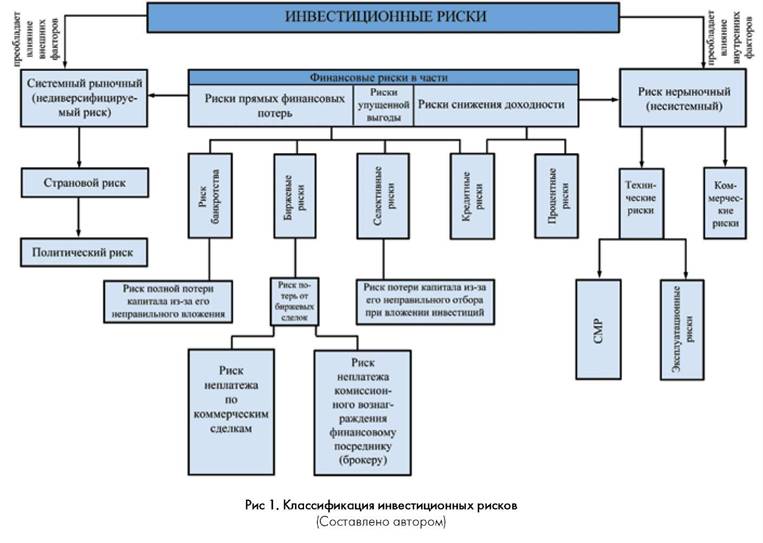

Таким образом, значение инвестиционных рисков, как для развития предприятия, так и национальной экономики конкретной страны или группы стран, является ключевым, так как определяет не только эффективность данных сфер деятельности, но и обеспечивает динамическую устойчивость системы в целом. К инвестиционным рискам можно отнести следующие:

- Системный (рыночный, недиверсифицируемый) риск - связан с внешними факторами, влияющими на рынок в целом. Это неотъемлемая часть любой инвестиционной деятельности. Сюда можно отнести валютный, инфляционный, политический риски, риск изменения процентной ставки. На такой риск могут повлиять смена стадий экономического цикла, изменения в налоговом законодательстве, уровень платежеспособного спроса.

- Риск нерыночный (несистемный) подразумевает отраслевой, деловой и кредитный риски. Такие риски присущи либо одному инструменту инвестирования, либо деятельности конкретного инвестора. Такие риски можно минимизировать, составив оптимальный по набору инвестиционный портфель (диверсифицировав риски), сменив стратегию инвестирования, рационально управляя объектом.

Подобный подход затрагивает лишь самые большие группы финансовых рисков, рассмотрим теперь более подробно каждый из видов:

1.1. Инфляционный - риск, вызываемый ростом инфляции - имеет негативное влияние, поскольку уменьшает реальную прибыль. Реальная стоимость активов может уменьшаться, несмотря на сохранение или рост его номинальной стоимости, прогнозируемая доходность по инвестициям может быть не достигнута по причине неконтролируемого роста темпов инфляции, опережающих доходность по инвестициям. Данный риск тесно связан с риском изменения процентной ставки (процентным риском).

1.2. Риск изменения процентной ставки - риски, возникающие из-за возможности изменения процентной ставки, установленной центральным банком. Снижение процентной ставки ведет к снижению стоимости кредитов для бизнеса, что в свою очередь приводит к увеличению прибыли предприятий и в целом положительно сказывается на рынке акций.

1.3. Валютный - риск, связанный с возможным изменением курса одной валюты по отношению к другой, связаны с первую очередь с экономической и политической ситуациями в стране.

1.4. Политические риски - риск негативного влияния политических процессов на экономику. Под такими рисками следует понимать возможности смены правительства, войны, революции и т.п. «Политический риск обозначает возможность действия со стороны правительства, которые могут снизить доходность инвестиций»

Эти риски в первую очередь являются рыночными и не поддаются контролю со стороны инвестора. Вместе с тем управление такими рисками использует механизм страхования. На рис. 1 представлена классификация инвестиционных рисков.

Политические риски относятся к методологически сложной категории изучения, так как в большей степени зависят от многофакторной модели экономического развития страны. Источником политических рисков станы непосредственно являются риски государства, финансовые риски которого «в значительной степени определяются конъюнктурой мировых рынков капитала»7.

7 Управление финансовыми рисками: учебник и практикум для бакалавров и магистров / под ред. И.П. Хоминич, И.В. Песчанской. М.: Юрайт, 2016. C. 307.

Это определяет государственные заимствования не только внутри страны, но и за рубежом. Данные инвестиционные процессы непосредственно сопровождают проектные риски, реализация который зависит не только от политических рисков страны, но и рейтинга в мировой экономике и в особенности ее финансовой деятельности.

К числу несистемных инвестиционных рисков следует отнести:

2.1. Отраслевой риск, который непосредственно связан с корпоративным бизнесом.

2.2. Деловой риск, определяемый эффективностью управления бизнесом во взаимосвязи с вероятностью возникновения из-за низкой производственной эффективности.

2.3. Кредитный инвестиционный риск определяется вероятностью возникновения финансовых потерь инвестора из-за невозможности возврата полностью или частично заёмных средств, полученных в форме кредита. Кредитный инвестиционный риск непосредственно связан со снижением доходности активов инвестора.

3. Страновый риск выражается в вероятности возникновения убытков в стране по причине отсутствия стабильности и надежности ее политического, экономического и социального положения. «Страны с самым низким страновым риском все имеют сильные рыночные экономики, доступ к мировым рынкам капитала, относительно низкий уровень внутренней напряженности, стабильный политический климат, относительно низкий уровень инфляции и твердую валюту» По оценке странового риска «Euromoney» самый низкий страновой риск у Норвегии.

4. Риск упущенной выгоды определяется вероятностью возникновения косвенных убытков, связанных с потерей прибыли в связи с невыполнением обязательств контрагентами.

5. Риск ликвидности определяется вероятностью возникновения потерь из-за отсутствия возможности срочного преобразования активов в наличные денежные средства или, как результат, отсутствие средств для оплаты обязательств инвестора перед контрагентами.

6. Селективный инвестиционный риск определяется вероятностью выбора менее доходного инструмента в сравнении с другими

7. Функциональный инвестиционный риск определяется вероятностью возникновения потерь вследствие несбалансированности формирования инвестиционного портфеля и возникновения ошибок, связанных с его управлением.

8. Операционный инвестиционный риск определяется вероятностью потерь инвестиций из-за технических ошибок при проведении операций, в том числе, связанных с непрофессиональными действиями персонала, отсутствием компетентности и т.п.

Исследование показывает, что категория инвестиционного риска в системе финансово-экономических отношений является базовой, так как эффективное управление данным риском определяет высокую динамику роста в экономике страны, ее конкурентоспособность. Изученные методологические вопросы в сфере деятельности инвестора базируются на предложенной автором классификации инвестиционных рисков и сформулированных основных базовых понятиях этой сферы деятельности. В ходе исследования выявлены основные признаки инвестиционного риска, что позволило раскрыть его специфику, заключающаяся в перераспределении капитала в различные виды активов с целью максимизации прибыли или получения значимого социального результата

Список литературы

1. Балабанов И.Т. Риск-менеджмент. М.: Финансы и статистика, 1996. C. 26.

2. Бригхэм Ю., Хьюстон Дж. Финансовый менеджмент: пер. с англ. 7-е изд. СПб.: Питер, 2013. С. 585.

3. Качалова Е.Ш. Совершенствование методологии финансового риск-менеджмента // МИР (Модернизация. Инновации. Развитие). 2016. Т.7. № 1.С. 185.

4. Кисова А.Е. Анализ инвестиционного портфеля коммерческой организации // Международный научный журнал «Символ науки». 2015. № 10-1. С. 45-48.

5. Мельник А.В. Инвестиционные риски проектов, реализуемых в условиях Крайнего Севера России // Экономика и менеджмент инновационных технологий. 2015. № 9 [электронный ресурс]. URL: http://ekonomika.snauka.ru/2015/09/9773 (дата обращения: 13.11.2015).

6. Коновалова Т.В., Надирян С.Л. Оценка и управление инвестиционными рисками на автомобильном транспорте // Научные труды КубГТУ. 2014. № 3.С. 204-211.

7. Country Risk // Euromoney. T. 41. № 491 (март 2010 г.). С. 118-121.

8. Бараненко С.П., Дудин М.Н., Лясников Н.В., Михель В.С. Риск-менеджмент: учебно-методическое пособие / под общ. Ред. С.П. Бараненко. М.: Элит, 2012. 281 с.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ