всё о финансовом анализе

+7(902) 40-84-700

Роль и функции ЦБ и КБ в современной кредитной системе

Идрисов Магомед Идрисович

аспирант кафедры «Аудит и экономический анализ»,

ФГОБУ ВО «Дагестанский государственный университет»,

Омариева Карина Анваровна

бакалавр 3 курса обужения, профиля «Финансы и кредит»

ФГОБУ ВО «Дагестанский государственный университет»,

Региональные проблемы преобразования экономики

№8 (106) 2019

Аннотация

Цель работы. Изучить, какую роль играют КБ и ЦБ в современной кредитной системе.

Методы исследования. В ходе написания работы был проведен анализ структуры современной кредитной системы.

Результаты работы. В статье определяются роль и функции ЦБ и КБ, анализируются способы их влияния на кредитную систему и функции, которые выполняются ими в процессе воздействия, также даны графические таблицы и рисунки, позволяющие наглядно увидеть статистику изучаемых объектов.

Область применения. Результаты проведенного исследования могут быть применены при изучении роли и функций ЦБ и КБ в современной кредитной системе.

Вывод. Таким образом, в процессе изучения того, какую роль играют и какие функции выполняют ЦБ и КБ в современной кредитной системе, мы выяснили, что в нынешних условиях значительно возросло влияние банков на экономику. Деятельность кредитных организаций не заканчивается аккумуляцией и размещением фонда денежных средств компаний, предприятий и населения. Они содействуют накоплению капитала, не только вторгаясь во все области хозяйственной жизни, но и участвуя в обороте капитала или осуществляя контроль над ним.

В РФ структура современной кредитной системы представлена несколькими элементами:

- центральные банки;

- банковский сектор;

- страховой сектор;

- специализированные небанковские кредитные институты.

Для России, как и для любой развивающейся страны с рыночной экономикой, характерно наличие всех вышеперечисленных элементов [12].

На законодательном уровне банковская структура в нашей стране представлена двумя уровнями, но многие теоретики выделяют небанковский сектор на третий уровень. Тем не менее, ссылаясь на наше законодательство, справедливо будет называть нашу банковскую систему двухуровневой [2].

Центральный банк является главенствующим элементом современной кредитной системы любого государства. Его специальный конституционно-правовой статус закреплен в статье 75 Конституции РФ. Также установлено его исключительное право на реализацию денежной эмиссии и такая важнейшая функция, как защита и обеспечение устойчивости рубля. В ФЗ от 10 июля 2002 года № 86-ФЗ о Центральном банке Российской Федерации (Банке России) определены статус, цели деятельности, функции и полномочия ЦБ.

Среди элементов банковской системы самый верхний уровень занимает ЦБ, поскольку имеет властные полномочия по отношению ко всем другим элементам. ЦБ РФ является ядром кредитной системы нашей страны, перечень его задач и функций очень объемен. Основными и наиболее значимыми задачами являются: обеспечение устойчивости национальной валюты, эмиссия денежных банкнот, выполнение функций банка правительства и главного расчетно-кассового центра страны, уменьшение темпов инфляции, укрепление позиций на международной арене [7].

Функция эмиссии банкнот закреплена за ЦБ на законодательном уровне. Монопольное право на эмиссию дает возможность ЦБ удерживать под контролем ликвидность кредитных институтов. ЦБ, применяя рычаги денежно-кредитной политики, способен оказывать воздействие на сферу коммерческих банков, в свою очередь, сами банки влияют на население и экономику страны. В ЦБ хранится временно высвобожденная денежная наличность коммерческих банков. Существует специальный страховой гарантийный фонд для погашения депозитов, куда в обязательном порядке помещаются все кассовые резервы коммерческих банков. ЦБ, в свою очередь, осуществляет надзор с целью поддержания необходимого уровня стандартизации в национальной кредитной системе [17].

В процессе реализации функции банка правительство обязует ЦБ оказывать поддержку: в реализации различных государственных экономических программ, в размещении государственных ценных бумаг, в процессе предоставления кредитов и выполнении расчетных операций для правительства. ЦБ вправе от имени правительства регулировать резервы иностранной валюты и золота. Помимо этого, ЦБ РФ является традиционным хранителем золотовалютных резервов. Регулирование международных расчетов, платежных балансов, участие в операциях мирового рынка также входит в рамки данной функции. ЦБ, как правило, является представителем своей страны в международных валютно-кредитных организациях. Помимо этого, ЦБ осуществляет отдельные операции с конкретными экономическими субъектами на микроуровне [19].

Важно отметить, что ЦБ, в отличие от других банков, работает не с целью получения собственной выгоды и прибыли, а для повышения уровня экономики в стране [1].

ЦБ несет ответственность за состояние кредитной системы. В его полномочия входит установление экономических нормативов для кредитных организаций, следование, которым гарантирует финансовую устойчивость, стабильность и платежеспособность банка. Банк России направляет свою политику на консолидацию банковского сектора путем уменьшения числа мелких банков. Он устанавливает ограничения на минимальный размер капитала банков и стимулирует процессы слияния и укрупнения оставшихся [6].

ЦБ воздействует на весь объем спроса и предложения на деньги с помощью прямых и косвенных инструментов денежно-кредитной политики. Сущность прямых заключается в установлении различных ограничений и запретов на осуществление какого-либо рода операций коммерческими банками. Например: установление ряда лимитов и нормативов по операциям, применение ограничений для размера выдаваемой ссуды в руки одного заемщика или для общего объема кредитования всех заемщиков каждым банком в отдельности в зависимости от величины капитала банка. Сущность косвенных инструментов заключается в воздействии на изменение размера учетной ставки, нормы обязательного резервирования путем осуществления операций на открытом рынке или селективного регулирования [18].

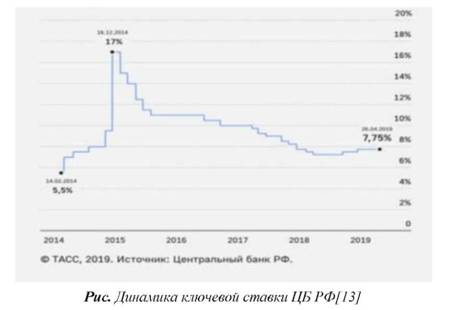

Процесс изменения учетной ставки представляет собой регулирование Центральным банком процентных ставок по ссудам, которые предоставляются коммерческим банкам. В настоящее время размер учетной (ключевой) ставки составляет 7,75%. Рассмотрим подробнее динамику на рис. [8].

На рис. мы видим, что в 2015 г. произошел большой скачок, учетная ставка резко возросла и составила 17%, это мы можем объяснить кризисом, постигшим нас в те годы. К 2017 г. ситуация стабилизировалась и ставка снизилась до 10%. На данный момент учетная ставка составляет 7,75%, и ЦБ прогнозирует сохранение данного значения на протяжении всего 2019 г.

Процесс регулирования размера учётной ставки может привести к повышению или к снижению цен на ссуды, выдаваемые коммерческим банкам. При снижении уровня учётной ставки общий объём выдаваемых ссуд возрастает и дешевеет, а политика ЦБ устремлена на создание благоприятного инвестиционного климата в стране. А в случае когда ЦБ повышает уровень учётной ставки, происходит обратный процесс, объём выдаваемых ссуд уменьшается, растут проценты по ссудам, деньги дорожают.

Но, тем не менее, Банк России не вправе вмешиваться в оперативную деятельность кредитных организаций, то есть в гражданско-правовые отношения кредитных организаций и их клиентов [3].

Невозможно в полной мере оценить роль ЦБ в кредитной системе, как первостепенного звена банковской системы, не учитывая всех ее звеньев. Поэтому необходимо более детально изучить роль КБ в кредитной системе России.

КБ есть коммерческая кредитная организация, созданная с целью получения прибыли, путем привлечения временно свободных денежных средств юридических и физических лиц и размещения их от своего имени на условиях возвратности, платности, срочности и для реализации иных банковских операций. КБ играют особенную роль, которую им свойственно выполнять в условиях рыночной экономики. В связи с тем что деятельность банков напрямую связана со всеми секторами экономики, можно утверждать, что их роль является достаточно весомой, а в современном, стремительно развивающемся мире их роль возрастает вместе со сферой их деятельности, что отображается в появлении новых видов операций, осуществляемых ими. Мы можем сказать, что коммерческие банки развиваются вместе с окружающим миром и подстраиваются под современные методы конкурентной борьбы, системы контроля и функционирования [4].

Многообразие операций, осуществляемых банками, позволяет им сохранять своих постоянных клиентов и привлекать новых, а также оставаться рентабельными даже в неблагоприятных экономических условиях, от которых никто не застрахован. К числу таких неблагоприятных условий можно отнести всевозможные кризисы и спады в хозяйственной конъюнктуре. На коммерческие банки возложена непростая роль основного операционного звена в кредитной системе государства, которое живет по законам рыночной экономики [10].

В разработке и реализации денежно-кредитной политики, коммерческим банкам отведена очень важная роль, ведь осуществление данной политики происходит через ЦБ, а так как он является основным органом по регулированию коммерческих банков, то соответственно происходит влияние на отношение между ними [16].

Теперь перейдем к рассмотрению и анализу функций, выполняемых коммерческими банками. Основными функциями банков являются [5]:

- посредничество в кредитных операциях;

- стимулирование накоплений в хозяйстве;

- посредничество в операциях с ценными бумагами;

- кредитование государственной сферы, населения и предприятий;

- исполнение расчетов и платежей в хозяйстве;

- выпуск кредитных денег и др.

Функция посредничества в кредитовании реализуется в процессе перераспределения временно высвобожденных денежных ресурсов предприятий и доходов частных лиц, образованных в процессе кругооборота. Рентабельность использования этих ресурсов заемщиком выступает основным критерием распределения. Сам процесс перераспределения ресурсов осуществляется от кредитора к заемщику на условиях платности, срочности и возвратности. Оплата за полученные в виде займа и отданные в виде кредита средства формируется под влиянием спроса и предложения заемных средств. В результате мы наблюдаем за процессом свободного перемещения финансовых ресурсов в хозяйстве рыночного типа. Благодаря действиям, реализуемым в рамках данной функции, значительно снижается степень риска и неопределенности в экономической среде.

Функция стимулирования накоплений в хозяйстве не менее важна. Банкам, выходя на финансовый рынок со спросом на кредитные ресурсы, необходимо не только эффективно мобилизовать имеющиеся сбережения, но и создавать стимулы к накоплению. Сам процесс формирования стимулов проходит на основе гибкой депозитной политики банков. Заёмщики и кредиторы банка нуждаются в высоких гарантиях надежности накопленных ресурсов, помешанных в банк, не считая значительных процентов, выплачиваемых по вкладам. Формирование фондов страхования в банке служит созданию подобных гарантийных условий. Для вкладчиков также большое значение имеет доступность информации о деятельности коммерческих банков и об остальных гарантиях, которые они могут предложить. Решая вопрос об использовании имеющихся у кредитора средств, заемщик должен иметь достаточную информацию о финансовом состоянии банка, чтобы самому оценить надежность будущих вложений [11].

С развитием фондового рынка появилась необходимость в такой функции, как посредничество в операциях с ценными бумагами. КБ имеет право выступить в роли инвестиционного института, который имеет возможность осуществлять деятельность на фондовом рынке в качестве посредника, консультанта, инвестиционной компании и инвестиционного фонда [15].

КБ являются важным элементом банковской системы. В процессе своей деятельности они концентрируют основную часть кредитных ресурсов и осуществляют обширный диапазон банковских операций и финансовых услуг для юридических и физических лиц. Находятся КБ на втором уровне банковской системы. Оказывая финансовую поддержку, банки имеют возможность воздействовать на создание прогрессивной воспроизводственной структуры народного хозяйства [9].

За последнее время отмечается значительный рост спроса на банковские услуги кредитного характера среди юридических лиц и индивидуальных предпринимателей. Рассмотрим подробнее на табл.

Таблица. Кредиты, предоставленные юридическим лицам - резидентам и индивидуальным предпринимателям (в целом по Российской Федерации), в млн руб.*

| Годы |

Общий объем выданных кредитов по всем видам эк. деятельности и отдельным направлениям использования средств |

| 01.01.2019 | 3018158 |

| 01.02.2019 | 3327427 |

| 01.03.2019 | 3976890 |

* Составлена автором на основе официальных данных ЦБ РФ.

Анализируя данные табл. 1, мы можем сказать, что за первые три месяца 2019 г. объем выдаваемых кредитов в целом по РФ вырос. Что говорит о положительной динамике на рынке кредитных услуг и росте экономической активности среди населения [20].

В современном мире значительно возросло воздействие банков на экономику. Деятельность кредитных организаций не заканчивается аккумуляцией и размещением фонда денежных средств компаний, предприятий и населения. Они содействуют накоплению капитала, не только вторгаясь во все области хозяйственной жизни, но и участвуя в обороте капитала или осуществляя контроль над ним [14].

В заключение можем сделать вывод о том, что именно благодаря банкам функционируют механизмы распределения и перераспределения капитала по сферам и отраслям производства. А в зависимости от эффективного функционирования Центрального банка и правильности выбранных им методов работы зависит стабильность и дальнейший рост экономики в стране.

Литература

1. Калинин, Н.В., Матраева, Л.В., Денисов, В.Н. Деньги. Кредит. Банки : учебник. - М. : Издательско-торговая корпорация «Дашков и К°», 2018.

2. Деньги. Кредит. Банки : учебник / Н.В. Калинин, Л.В. Матраева, В.Н. Денисов. - М. : Издательско-торговая корпорация «Дашков и К°», 2018.

3. Склярова, Ю.М., Скляров, И.Ю., Собченко, Н.В. и др. Банковское дело : учебник; под общ. ред. Ю.М. Скляровой. -М., 2016.

4. Банковское дело : управление в современном банке : учеб. пособие для вузов ; сост. П.В. Алексеев. -М. : КноРус, 2018.

5. Казимагомедов, А.А. Банковское дело : организация деятельности Центрального банка и коммерческого банка, небанковских организаций: учебник. - М. : ИНФРА-М, 2019.

6. Чигирёва, Е.В., Греков, И.Е. Влияние ужесточения денежно-кредитной политики ЦБ на слияния и поглощения в банковском секторе // Молодой ученый. 2017. № 20. С. 293. - URL : https://moluch.ru/archive/154/43579/ (дата обращения: 10.05.2019).

7. Зайцева, О.В. Становление банковской системы Российской Федерации // Научно-методический электронный журнал «Концепт». 2016. Т.6. С. 166-170.

8. Гриценко, С.Е., Семенов, А.С. Влияние денежно-кредитной политики ЦБ РФ на ключевые показатели состояния банковского сектора РФ // Экономические исследования. 2017. № 2.С. 7.

9. Зубкова, Л.Д., Афанасьев, В.С. О проблемах и направлениях совершенствования денежно-кредитной политики ЦБ РФ // Экономика и современный менеджмент : теория и практика : сб. ст. по матер. LI-LII междунар. науч.-практ. конф. № 7-8(51). - Новосибирск : СибАК, 2015. С.1-2.

10. Тахохова, Т.Г. Основные инструменты и методы денежно-кредитной политики ЦБ РФ // Современные наукоёмкие инновационные технологии. 2018. С. 151-154.

11. Кашурин, П. В Тенденции развития банковского сектора России // Молодой ученый. 2018. № 46. С. 365-368.

12. Кредитная система : место и роль в ней Центрального банка и коммерческих банков - URL : https://otherreferats.allbest.ru/bank/00108272_0.html) (дата обращения 11.05.2019).

13. Динамика ключевой ставки ЦБ РФ. ТАСС 2019. - URL : https://about.twitter.com/ru.html (дата обращения 22.05.19).

14. Воздействие ЦБ на деятельность коммерческих банков. - URL : https://vuzlit.ru/60705/ vozdeystvie_tsentrobanka_deyatelnost_kommercheskih_bankov (дата обращения 15.05.2019).

15. Место коммерческого банка в кредитной системе России. - URL : ttps://vuzlit.ru/138974/ mesto_kommercheskogo_banka_kreditnoy_sisteme_rossii (дата обращения 09.05.2019).

16. Коммерческие банки в банковской системе Российской Федерации. - URL : https://www.bibliofond.ru/view.aspx?id=886154 (дата обращения: 10.05.2019).

17. О динамике развития банковского сектора РФ в январе 2018 г. - URL : http://www.cbr.ru/analytics/bank_system/din_razv_17_01.(дата обращения 10.05.2019).

18. Развитие кредитной системы / Нестеров А.К. // Образовательная энциклопедия ODiplom.ru. - URL : http://odiplom.ru/lab/razvitie-kreditnoisistemy.html (дата обращения 6.02.2018).

19. Роль и функции Центрального банка России в современных экономических условиях / Хуажева А.Ш // КиберЛенинка. - URL : https://cyberleninka.ru/article/n/rol-i-funktsii-tsentralnogo-banka-rossii-v-sovremennyh-ekonomicheskih-usloviyah (дата обращения 10.06.2019).

20. Объем кредитов, предоставленных юридическим лицам -резидентам и индивидуальным предпринимателям, а также физическим лицам в рублях по Республике Дагестан* (с учетом места нахождения кредитных организаций и их филиалов). - URL : https://www.cbr.ru/statistics/pdko/sors/ (дата обращения 10.05.2019).

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ