всё о финансовом анализе

+7(902) 40-84-700

Рынок ссудных капиталов на современном этапе: структура и принципы функционирования

Гончарук Е.А.

аспирант кафедры общей экономической теории и истории экономической мысли

Санкт-Петербургского государственного экономического университета.

Известия Санкт-Петербургского государственного экономического университета

№5 (101) 2016

Аннотация. В статье определены особенности современной структуры рынка ссудных капиталов как основного источника финансирования развития частного сектора экономики, выделены взаимосвязи между сегментами рынка, охарактеризована его инфраструктура, обобщены принципы функционирования.

На современном этапе развития в условиях рыночной системы отношений частному сектору для обеспечения расширенного воспроизводства необходим доступ к внешним источникам финансирования, поскольку собственных источников, как правило, недостаточно. Сложившимся источником финансирования является рынок ссудных капиталов (РСК), который определяет развитие частного сектора экономики, формируя механизмы привлечения необходимых для развития бизнеса финансовых ресурсов, а также хеджирования рисков, возникающих в процессе финансово-экономической деятельности предприятий.

Традиционно РСК понимается как совокупность рынка ценных бумаг и кредитного рынка, каждый из которых, безусловно, имеет свои особенности, но при этом то, что для частного сектора экономики они являются основными источниками привлечения свободных финансовых ресурсов, обусловливает единство их рассмотрения. В свою очередь, методы заимствования, объемы заимствований и финансовые инструменты, выбираемые частным сектором для этих заимствований, в значительной степени зависят от того, какой сегмент РСК выбран, что определяет необходимость в рамках нашего исследования определить современную структуру РСК и выявить его особенности.

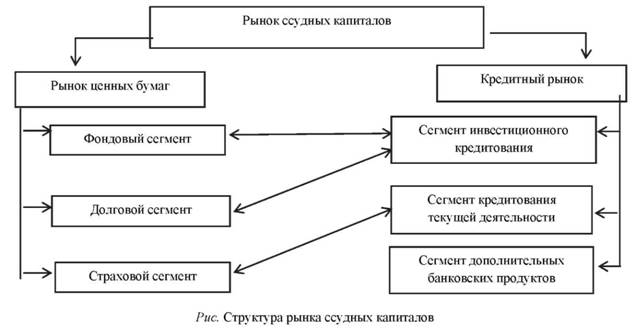

Проведенный анализ подходов к структурированию РСК [1, 2, 3 и др.] позволил сделать вывод, что, во-первых, не существует единых подходов к рассмотрению структуры РСК; во-вторых, в качестве сегментов РСК чаще рассматриваются отдельные инструменты, а не система отношений по поводу их обращения. Таким образом, на основании проведенного исследования структуры РСК, мы считаем, что в ее основе лежит характеристика сегментов на базе специфических отношений, которые определяются финансовыми инструментами. Следовательно, по нашему мнению, целесообразно и необходимо в рамках традиционного деления РСК на рынок ценных бумаг и рынок кредитов выделить для каждого из указанных рынков сегменты, которые характеризуются своими специфическими чертами и определяют совокупность методов и инструментов, используемых организациями частного сектора экономики для осуществления заимствований на соответствующих рынках в целом, и в частности, на их сегментах (см. рис.).

Основными сегментами рынка ценных бумаг (РЦБ) являются: долговой сегмент, представленный отношениями, связанными с куплей/продажей облигаций (биржевые, субординированные, секьюритизированные, субстандартизированные, еврооблигации и др.); фондовый сегмент, представленный отношениями, связанными с куплей/продажей акций (обыкновенных и привилегированных); страховой сегмент, представленный отношениями, связанными с куплей/продажей производных ценных бумаг (фьючерсы, опционы, свопы).

Для кредитного рынка (КР) основными сегментами выступают: сегмент инвестиционного кредитования, представленный отношениями, связанными с необходимостью привлечения дополнительных ресурсов для обеспечения расширенного воспроизводства за счет вложения в основные фонды и имеющими, как правило, долгосрочный характер (проектное, инвестиционное кредитование, среднесрочное и долгосрочное кредитование); сегмент кредитования текущей деятельности, представленный отношениями, связанными с необходимостью привлечения дополнительных ресурсов для обеспечения простого воспроизводства за счет вложения в оборотные фонды и имеющими, как правило, краткосрочный характер (краткосрочное кредитование, овердрафт); сегмент дополнительных банковских продуктов, представленный отношениями, связанными с банковскими услугами для осуществления отдельных видов деятельности предприятий (факторинг, банковские гарантии, форфейтинг, выдача аккредитивов и т.д.).

Такой подход позволяет выявить взаимосвязи между РЦБ и КР и, тем самым, определить особенности взаимодействия этих двух рынков на современном этапе. При этом мы выделяем три вида взаимосвязи между РЦБ и РК: сильную, среднюю, слабую.

- Сильная взаимосвязь реализуется в рамках процесса формирования на РЦБ финансовых инструментов на основе банковских продуктов, таких как секьюритизрованные облигации (долговой сегмент), обеспеченные траншами по кредитам, и деривативы (страховой сегмент), базисным активом по которым выступают инвестиционные долгосрочные и среднесрочные кредиты. Сильная взаимосвязь рынков и их секторов наглядно проявляется в период существенной волатильности конъюнктуры, когда предложение капитала на РЦБ превышает спрос, который может быть увеличен за счет трансформации финансовых инструментов РЦБ и объединения их с финансовыми инструментами КР.

- Средняя взаимосвязь реализуется в рамках процесса предоставления на КР ссудного капитала, когда одним из условий выдачи кредитов в сегментах инвестиционного кредитования и/или кредитования текущей деятельности является хеджирование рисков на страховом сегменте РЦБ и/или предоставление в качестве обеспечения ценных бумаг (долговой, фондовые сегменты).

- Слабая взаимосвязь реализуется в рамках процесса функционирования рынков и их сегментов на основе использования участниками РСК (финансовыми институтами и частным сектором экономики) его финансовой инфраструктуры. Так, коммерческие банки выполняют функции андеррайтеров/соорганизаторов выпуска ценных бумаг, эмитентов и/или инвесторов на рынке ценных бумаг и одновременно выполняют функции заемщика или кредитора на кредитном рынке.

Кроме того, в структуру современных финансовых рынков в целом и рынка ссудного капитала в частности обязательным элементом входит соответствующая финансовая инфраструктура, которая сформировалась и развивается как необходимый элемент обеспечения эффективного взаимодействия субъектов РСК и которая включает в себя консалтинговые, информационные, лицензирующие компании, а также СРО, которые одновременно могут выполнять все инфраструктурные функции.

Консалтинговые компании, как основной институт инфраструктуры рынка капитала, выполняют информационно-консультационные услуги для участников рынка, разрабатывают стратегии их взаимодействия с РСК, помогают обеспечивать выполнение целевых показателей посредством предоставления аналитических отчетов и рекомендаций в рамках соответствующего сопровождения проектов (E&Y, PwC, Deloitte, KPMG и др.).

Рейтинговые компании как институты инфраструктуры осуществляют на основе постоянного мониторинга оценку как состояния РСК, так и его сегментов на всех уровнях (глобальный, национальный, локальный), а также проводят оценку компаний частного сектора и финансовых институтов -участников РСК (S&P, Moody's, Fitch, Эксперт РА и др.).

Информационные компании, являясь институтом инфраструктуры рынка капитала, обеспечивают текущей аналитической и справочной информацией участников РСК в соответствии с их профессиональной деятельностью и представлены как медиа-компаниями, так и непосредственно информационными терминалами (Reuters, Bloomberg, Спарк-Интерфакс и др.).

Лицензирующие компании, являясь институтом инфраструктуры рынка капитала, осуществляют контроль за соблюдением участниками рынка требований регулятора РСК на момент предоставления лицензии; на основании этого регулятор принимает решение о выдаче лицензий на осуществление отдельных операций на рынке капитала (Скрин, ЭрКью, ГрандКапитал и др.).

Одним из относительно новых институтов инфраструктуры являются саморегулирующие организации (СРО), которые выполняют консалтинговые, информационные, рейтинговые, лицензирующие, обучающие функции, и, кроме того, регулятор может передавать часть своих функций по контролю и надзору за РСК и его участниками соответствующим СРО (например, Ассоциация банков Северо-Запада, Ассоциация Российских Банков, Ассоциация Региональных Банков России, НАУФОР).

Проведенный нами анализ позволил выделить принципы, являющиеся основополагающими для современного РСК, основные из которых следующие.

- принцип свободы заключения сделок на РСК. Процесс движения ссудного капитала на РСК может происходить только при соблюдении свободы волеизъявления участников рынка;

- принцип правовой регулируемости РСК. Свобода заключения сделок на РСК дополняется механизмами регулирования РСК в целом и поведения его отдельных участников, определяющими права и ответственность участников РСК;

- принцип конкурентности на РСК. Согласно данному принципу, каждый участник может выбрать для себя лучшие финансовые инструменты и условия заимствований, а инвесторы и/или кредиторы предложить эти лучшие финансовые инструменты и условия заимствований;

- принцип эффективности для участников РСК. Этот принцип проявляется, по нашему мнению, многопланово. Так, чем эффективнее деятельность организаций частного сектора экономики, тем лучше для них могут быть условия привлечения финансовых ресурсов на РСК. Чем эффективнее финансовый институт, предоставляющий финансовые ресурсы, тем привлекательнее для частного сектора экономики может быть взаимодействие с ним по поводу привлечения финансовых ресурсов. Чем эффективнее финансовый инструмент, тем, как правило, выше его ликвидность и, тем самым, он более привлекателен для участников РСК;

- принцип транспарентности участников РСК. Поскольку РСК испытывает влияние многих внутренних и внешних факторов, поэтому, с целью максимального снижения рисков участников РСК, все его участники должны быть готовы к максимальному раскрытию информации, касающейся их деятельности, и гарантировать ее достоверность.

Выделенные структура и принципы функционирования, характеризующие современное состояние рынка ссудных капиталов, позволяют, по мнению автора, повысить уровень обоснованности принимаемых частным сектором экономики решений при реализации стратегий привлечения финансовых ресурсов в интересах развития бизнеса и увеличения его стоимости.

Литература

1. Григорьев Э.Г., Кравцов Н.И. Финансовые рынки. СПб.: СПбГЭУ, 2014. 79 с.

2. Ключников И.К., Молчанова О.А., Ключников О.И. Рынок ссудных капиталов и биржи: история и закономерности. СПб.: СПбГУЭФ, 2007. 87 с.

3. Мингалиев И.Р. Особенности трансформации рынка ссудного капитала в постиндустриальной экономике // Сегодня и завтра российской экономики. 2013. № 57. С. 41-44.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ