всё о финансовом анализе

+7(902) 40-84-700

Риски банковского сектора

В.А. Фатуев,

д-р техн. наук, проф.,

Россия, Тула, Тульский государственный университет,

М.А. Бакаева

ст. аудитор УВА,

Россия, Тула, ОАО Сбербанк

Известия Тульского государственного университета.

Экономические и юридические науки

№3-1 2016

Рассматриваются основные банковские риски в текущей экономической ситуации. Рассматриваются факторы, влияющие на устойчивость кредитного потенциала.

Ухудшение внешнеэкономической ситуации, действие двусторонних торговых и финансовых санкций в течение всего 2015 года оказывали отрицательное влияние на ситуацию в российской экономике. Вместе с тем, значительно снизился спрос на иностранные активы со стороны российских компаний и банков, население перестало накапливать наличную иностранную валюту. В результате по сравнению с 2014 годом сократился отток частного капитала из России, несмотря на чистое погашение внешней задолженности российским частным сектором.

Несмотря на спад российской экономики, в 2015 году банковский сектор в целом сохранял свою устойчивость. Активы кредитных организаций выросли на 6,9% (с исключением влияния валютного курса - снизились на 1,6%), до 83,0 трлн руб. (за 2014 год активы в номинальном выражении выросли на 35,2%).

По итогам 2015 года, большая часть в совокупных активах банковского сектора - 58,6% - приходилась на банки, контролируемые государством (на 01.01.2015 их доля составляла 58,4%). Доля крупных частных банков за год выросла с 28,5 до 29,8%. При этом снизился удельный вес банков с участием иностранного капитала - с 9,6 до 8,8%. На протяжении большей части 2015 года темпы прироста кредитования снижались. При этом в структуре совокупного кредитного портфеля банков произошли изменения в пользу корпоративного сектора.

«Доля кредитов физическим лицам в активах банковского сектора за год сократилась с 14,6 до 12,9%; в общем объеме кредитов - с 21,9 до 18,7%. Население по-прежнему предпочитает брать рублевые кредиты, удельный вес которых в общем объеме за отчетный период не изменился (97,3%). По удельному весу кредитов физическим лицам в активах на 01.01.2016 выделяются банки с участием иностранного капитала (20,0%), региональные малые и средние банки (13,8%), а также банки, контролируемые государством (13,6%)»[6].

В 2015 году чистая прибыль кредитных организаций составила 192 млрд руб. (в 2014 году - 589 млрд руб.). 64,4% которой внесли банки, контролируемые государством, а также банки, контролируемые иностранным капиталом (38,7%). Факторами снижения прибыли банковского сектора в 2015 году стали снижение чистого процентного дохода, чистые расходы по операциям с производными финансовыми инструментами, и увеличение объемов формируемых банками резервов на возможные потери, по причине роста кредитного и процентного рисков. Динамика ЧПД во многом определялась его снижением по операциям с физическими лицами (на 630 млрд руб., или почти на 65%). Процентные доходы по кредитам, предоставленным физическим лицам, сократились на 2,3%, в то же время процентные расходы выросли на 68,2%, отражая повышение ставок по вкладам населения с целью не допустить оттока вкладов3.

3 Источник Банк России

Снижение качества кредитного портфеля банков в 2015 году объясняется такими факторами, как падение цен на нефть, санкции, закрытие рынков капитала, - в этих условиях ухудшалось финансовое положение многих заемщиков, ухудшалось качество обслуживания ими задолженности по банковским кредитам. «За 2015 год удельный вес просроченной задолженности в общем объеме кредитов экономике (нефинансовым организациям и физическим лицам) повысился с 4,7 до 6,7%, как из-за снижения качества ссуд, так и по причине замедления роста кредитного портфеля. При увеличении объема кредитов на 7,6% просроченная задолженность по ним возросла на 53,3% и по состоянию на 01.01.2016 составила 2,9 трлн руб. Удельный вес просроченной задолженности в общем объеме кредитов экономике за 2015 год увеличился у всех групп банков. Уровень кредитного риска, принятого российскими банками, в значительной степени определялся качеством портфеля корпоративных кредитов, на долю которых на 01.01.2016 приходилось 75,7% общего объема кредитов экономике. За отчетный год просроченная задолженность по корпоративным кредитам увеличилась на 66,0% при росте объема предоставленных кредитов на 12,7%» [6].

По причине высокого риска кредитования малых предприятий, недостаточной прозрачности заемщиков данной категории, доля просроченной задолженности по кредитам субъектам малого и среднего предпринимательства достигла 13,8% на 01.01.2016 (в 2014 она составила 7,7%).

Соотношение средней величины наиболее ликвидных активов со средней величиной совокупных активов банковского сектора повысилось с до 8,0% в 2015 (на 0,3 п.п.). Более 30% наиболее ликвидных активов приходились на средства на депозитных и корреспондентских счетах кредитных организаций в Банке России.

За 2015 год собственные средства (капитал) кредитных организаций выросли на 13,6% и достигли 9 трлн руб. Отношение собственных средств кредитных организаций к ВВП по итогам 2015 года составило 11,1%, что на 1 п.п. превышает аналогичный показатель по итогам 2014 г. Структура источников капитала в 2015 году по сравнению с 2014 годом несколько изменилась. Доля полученных субординированных кредитов в источниках роста собственных средств увеличилась с 22 до 27%. В наибольшей степени сократилась доля прибыли и фондов на ее основе - с 40 до 37%. Вырос удельный вес уставного капитала в источниках базового и основного капитала с 28 до 31% и с 27 до 30% соответственно, а доля таких источников, как прибыль и эмиссионный доход, несколько снизилась.

Эффективность работы КБ определяется максимизацией прибыли при соблюдении достаточного уровня рисков. Максимизация прибыли необходима для покрытия издержек банка (в том числе убытков, связанных с невозвратом банковских активов) и создания источников роста собственного капитала банка.

Таким образом, для определения эффективности управления ресурсами КБ, используя балансовое уравнение (активы = заемный капитал + собственный капитал) можно оценить банковскую деятельность по качеству структуры активов, привлеченных и собственных средств.

Цель анализа при контроле параметров финансовых результатов - выявить резервы роста прибыльности банковской деятельности и сформировать на этой основе рекомендации по дальнейшей работе банка.

Оценка кредитного риска является одной из существенных задач образования портфеля кредитов юридическим и физическим лицам в коммерческом банке.

Для уменьшения кредитного риска банки создают резерв на возможные потери, которым покрывается как кредитный риск вследствие дефолтов заемщиков, так и (частично) вследствие ухудшения кредитного качества (снижения рейтинга) заемщиков [2].

Требования к резерву для каждого актива зависят только от риска этого актива и не зависят от состава портфеля, в который он входит. Требования к резерву на покрытие риска по всему портфелю банка определяются путем суммирования по составляющим его активам.

Методику (формулу) расчета капитала на покрытие риска дефолта задает Базельский комитет, а банки могут использовать свои оценки основных параметров, рассчитанные по своим внутренним статистическим данным.

Капитал и резервы банка в совокупности должны покрывать потери вследствие кредитного риска с вероятностью не ниже 99,9%.

Организацию процесса управления кредитными рисками в Банке можно представить таким образом [1] (рис. 1).

Практика ведущих российских банков демонстрирует подход к организации кредитного процесса, который позволяет снизить риски и улучшить качество кредитного портфеля. «В этот подход входит новая процедура принятия решений и порядок рассмотрения заявок, вводится система андеррайтинга, использование моделей, комплексно характеризующих финансово-хозяйственную деятельность заемщиков и перспективы развития бизнеса, рейтингование заемщиков» [7].

Для оценки кредитного риска заемщика - юридического лица берётся набор параметров (в т.ч. PD, LGD), значения которых позволяют определить уровень риска для банка4.

4 Методические рекомендации для банков, принявших решение осуществлять расчет кредитного риска на базе подхода на основе внутренних рейтингов, изложены в Письме Банка России от 29.12.2012 N 192-Т "О Методических рекомендациях по реализации подхода к расчету кредитного риска на основе внутренних рейтингов банков"

Для рассмотрения заявки заемщика кредитный инспектор использует различные модели (рис.2).

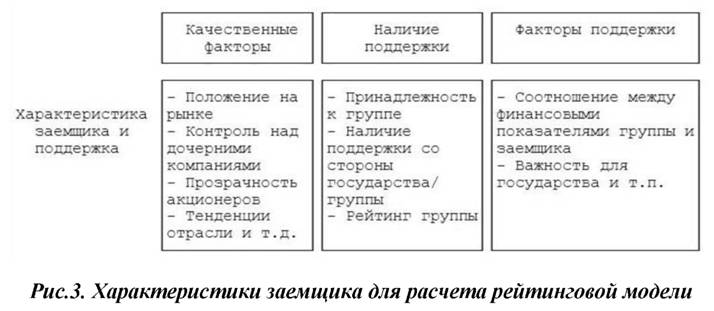

Рейтинговая модель (PD) позволяет рассчитать рейтинг заемщика или проекта на основании данных о заемщике (рис. 3).

Прибыль - результат того, насколько компания ориентирована на свои ключевые заинтересованные стороны.

Все большее воздействие на эффективность банков, оказывает эффект непосредственной связи между качеством внутрифирменных процессов, качеством внешнего сервиса (удовлетворенность потребностей клиентов) и прибылью.

Под привлеченными ресурсами понимаются пассивные операции банков, благодаря которым происходит рост денежных средств, находящихся на пассивных счетах или активно-пассивных счетах.

Пассивные операции играют значительную роль в деятельности банков, с помощью которых приобретаются кредитные ресурсы на рынке.

Имеется четыре формы пассивных операций коммерческих банков:

- депозитные операции;

- получение кредитов от других юридических лиц;

- отчисления от прибыли банка на формирование или увеличение фондов;

- первичная эмиссия ценных бумаг коммерческого банка.

Первые две формы пассивных операций создают группу кредитных ресурсов - заемные, или привлеченные, кредитные ресурсы. Следующие формы создают - собственные ресурсы.

Одним из источников «длинных» пассивов служат депозиты юридических лиц и вклады физических лиц, размещенные на срок до трех лет.

На стоимость банковских ресурсов влияет изменение стоимости главных статей банковских пассивов, то есть ставок по депозитам предприятий и населения. С целью поддержания своей деятельности коммерческие банки не могут выдавать ссуды под меньший процент, чем ставки по депозитам. Ставки в экономике определяются уровнем инфляции, созданием стимулов к сбережению и уровнем риска.

В настоящее время в банковской сфере клиентские отношения переживают период активного развития.

Основные недостатки сферы клиентских отношений: низкий профессионализм сотрудников, непосредственно ведущих работу с клиентами банка; отсутствие должной мотивации и нехватка времени на работу с клиентами; отсутствие продуманной системы взаимодействия между подразделениями банка в работе по привлечению и удержанию клиентов

Для привлечения депозитов необходимо развитие клиентоориенти-рованного подхода на основе тесного взаимодействия менеджеров банка с клиентами.

Любой успешный банк на рынке должен быть клиентоориентиро-ванным.

Факторы, присущие клиентоориентированному банку:

- Деятельность по постоянному привлечению новых клиентов

- Наличие клиентской политики

- Наличие конкурентоспособных бизнес-технологий работы с клиентами на рабочих местах

- Сегментация клиентской базы

- Проведение постоянных оценок качества обслуживания клиентов посредством опросов и мониторинга

- Развитие взаимовыгодных отношений с клиентами посредством помощи клиентам в их коммерческой и других видах деятельности

Качество банковского обслуживания нередко становится решающим фактором при выборе банка. При низкой оценке банковского обслуживания для сохранения прежних позиции процентные ставки и дополнительные сервисы банка должны радикально отличатся от конкурентов, а это практически невозможно в современной банковской системе. Поэтому проведение качественной клиентоориентированной политики является необходимым фактором для успешного развития банка.

Список литературы

1. Куликова Е.Е. Управление рисками. Инновационный аспект. М.: Бератор Паблишинг, 2008. 204 с.

2. Грюнинг Х., Братанович С.Б. Анализ банковских рисков. Система корпоративного управления финансовым риском / пер. с англ. М.: Изд-во «Весь Мир», 2007. 304 с.

3. Рябова А.Ф. Банковское дело: учебник 2-е изд., перераб. И доп. / А.Ф.Рябова, Ю.И. Коробов, Г.Г. Коробова / под ред. Г.Г. Коробовой. М.: Издательство Экономисть, 2009. - 751с.

4. Финансовый менеджмент: учеб. пособие / Е.А. Федорова [и др.]; ТулГУ. Тула: Изд-во ТулГУ, 2009. 346 с.

5. Электронная версия «Статистического бюллетеня Банка России», 2015 г., №4

6. Центральный банк Российской Федерации. [Электронный ресурс]. Режим доступа: http://www.cbr.ru. (дата обращения: 09.10.2016).

7. Финансовый менеджмент. Основы, предмет и задачи банковского менеджмента. [Электронный ресурс]. Режим доступа: http://finance-banks.ru (дата обращения: 09.10.2016)

Метки

банковские риски кредитный риск риск ликвидности факторы риска кредитный потенциал клиентоориентированность

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ