всё о финансовом анализе

+7(902) 40-84-700

Резервный капитал аграрных предприятий: проблемы, тенденции, перспективы (региональный аспект)

Ирина Викторовна Шарикова

кандидат экономических наук,

заведующая кафедрой бухгалтерского учета, анализа и аудита,

Саратовский государственный аграрный университет им. Н.И. Вавилова,

Саратов, Российская Федерация

Ответственный автор

Артем Викторович Шариков,

кандидат экономических наук,

доцент кафедры бухгалтерского учета, анализа и аудита,

Саратовский государственный аграрный университет им. Н.И. Вавилова,

Саратов, Российская Федерация

Наталья Петровна Фефелова

кандидат экономических наук,

доцент кафедры бухгалтерского учета, анализа и аудита,

Саратовский государственный аграрный университет им. Н.И. Вавилова,

Саратов, Российская Федерация

Региональная экономика: теория и практика

№8 2018

Аннотация

Предмет. Проблема низкой финансовой устойчивости сельскохозяйственных предприятий во многом зависит от уровня, объема и своевременности созданного страхового капитала. Анализ фактической информации позволяет своевременно использовать количественные и качественные характеристики изменений в динамике резервного капитала в целях повышения эффективности резервной защиты.

Цели. Исследование проблемы формирования и эффективного управления средствами резервной защиты на предприятиях аграрного сектора. Мониторинг процесса формирования и использования уставных резервов, оценка их основных характеристик.

Методология. В статье с помощью экономико-статистических методов дается оценка динамики ряда экономических показателей, характеризующих резервный капитал сельскохозяйственных предприятий; обосновываются параметры регрессионной модели зависимости рентабельности резервного капитала от основных факторов.

Результаты. На сельскохозяйственных предприятиях Саратовской области четко прослеживаются позитивные изменения в структуре, уровне, динамике резервного капитала, повысилась его роль в формировании как собственных, так и совокупных источников капитала. По ряду предприятий очевидно невыполнение требований отечественного законодательства в части формирования обязательных уставных резервов.

Выводы. Обоснована и предложена регрессионная модель зависимости коэффициента рентабельности резервного капитала от основных производственных факторов. На протяжении шести лет из десяти сельскохозяйственные предприятия не обеспечили на должном уровне рентабельность средств резервного капитала, а фактические значения показателя были ниже нормативного или потенциально возможного.

Реализация Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия нацелена на повышение самостоятельности хозяйствующих субъектов, финансовой устойчивости предприятий аграрного сектора1.

1 Государственная программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013-2020 годы, утв. постановлением Правительства РФ от 14.07.2012 № 717 (с изм. от 01.03.2018).

Одним из приоритетов в Программе обозначена развитая система страховой защиты и целый комплекс мероприятий для ее успешной реализации, включающий, наряду с повышением доли застрахованных посевных площадей и сельскохозяйственных животных, снижение финансовой нагрузки, предоставление субсидии на возмещение части затрат.

Кроме погодных рисков, предприятия аграрного сектора, как и любые коммерческие предприятия, зависят от производственных, финансовых рисков, что повышает значимость выбираемых мер их предупреждения и минимизации последствий. К одним из способов снижения негативных воздействий рисковых ситуаций можно отнести создание собственной системы страховой защиты в форме бухгалтерских резервов. Созданные резервы выступают в роли запасных финансовых источников, гарантирующих не только бесперебойную работу собственного производства, но и защиту интересов третьих лиц.

Финансовые резервы предприятий (уставные, оценочные и предстоящих расходов), выполняя свои функции, обеспечивают своевременное погашение обязательств при отсутствии других средств (гарантийная функция), пополнение уставного капитала (защитная функция), ограничивают выплату дивидендов при недостаточной стоимости активов (ограничительная функция).

Уставные резервы, отражаемые в отчетности как резервный капитал, являются составной частью собственного капитала и предназначены для обеспечения нормальных условий функционирования предприятия, минимизации возможных финансовых затруднений, возмещения убытков от хозяйственной деятельности. Современные подходы к обеспечению финансовой устойчивости, укреплению финансового положения на основе формирования системы страховой защиты подробно рассмотрены в работах Т.Ю. Дружиловской [1], С.Е. Егоровой2, Л.А. Юдановой [2], Е.И. Костюковой, А.Н. Бобрышева [3], С.В. Манько [4], С.А. Новоселовой, О.А. Истоминой [5], С.А. Половинкина3, А.А. Черняева [6] и др. [7-10]. Значимость рассматриваемых вопросов повышается для большинства аграрных предприятий, так как сохранение и укрепление их финансовой устойчивости зависят от уровня и объема страхового капитала, сформированного в благоприятные периоды для использования в проблемные годы с низкой доходностью. Мониторинг показателей, характеризующих процессы формирования и использования средств страховой защиты, управления резервным капиталом, детально рассмотрен в трудах Н.Д. Кочетовой4, К.В. Урывской [11], Клычовой Г.С., Закировой А.Р.5 и др. [12-15]. Оперативный анализ позволяет своевременно отслеживать и реагировать на изменения, затрагивающие количественные и качественные показатели созданной резервной защиты.

2 Егорова С.Е., Юданова Л.А. Концептуальные подходы к созданию системы резервов в бухгалтерском учете // Вестник Псковского государственного университета. Серия: Экономика. Право. Управление. 2015. № 1. C. 23-30. URL: https://cyberleninka.ru/article/v/kontseptualnye-podhody-k-sozdaniyu-sistemy-rezervov-v-buhgalterskrom-uchete

3 Половинкин С.А. Финансовые резервы предприятий // Финансовые и бухгалтерские консультации. 2001. № 2. С. 66-67.

4 Кочетова Н.Д. Образование и использование резервов, учитываемых при налогообложении // Главбух. 1996. № 9. C. 28-32.

5 Клычова Г.С., Закирова А.Р. Бухгалтерская отчетность -основа информационного обеспечения финансового анализа // Современные аспекты экономики. 2016. № 7-8. С. 32-36.

В обязательном порядке резервный капитал формируется в акционерных обществах и сельскохозяйственных кооперативах, на добровольной основе - на предприятиях других организационно-правовых форм. В соответствии с Федеральным законом «Об акционерных обществах» минимальный размер резервного капитала на предприятиях данной организационной формы должен составлять 5% от величины уставного капитала. Резервный капитал формируется за счет ежегодных отчислений, составляющих не менее 5% из чистой прибыли, до достижения величины, указанной в Уставе общества. Средства резервного капитала акционерного общества предназначены «для покрытия его убытков, погашения облигаций и выкупа акций общества в случае отсутствия иных средств»6. Для других целей использование средств резервного капитала запрещено [16, 17]7.

6 Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных обществах» (ред. от 29.07.2017 № 233-ФЗ).

7 Мэлисова С.А. Использование системы резервирования в минимизации бухгалтерских рисков // Известия Иссык-Кульского форума бухгалтеров и аудиторов стран Центральной Азии. 2016. № 3-4. C. 97-103.

Сельскохозяйственные кооперативы, как и акционерные общества, в обязательном порядке формируют резервный фонд, который является неделимым. При этом его обязательная часть должна составлять не менее 10% от паевого фонда кооператива. В производственном кооперативе резервный фонд формируется за счет ежегодных отчислений (не менее 10%) от прибыли, а в потребительском - за счет отчислений от доходов и дополнительных взносов членов кооператива пропорционально их участию в хозяйственной деятельности. Следует отметить, что до полного формирования резервного фонда кооператив не вправе осуществлять кооперативные выплаты, начисления и выплату дивидендов по дополнительным паевым взносам членов кооператива, а в кредитном кооперативе также получать займы от членов кооператива и ассоциированных членов кооператива8.

8 Федеральный закон от 08.12.1995 № 193-ФЗ «О сельскохозяйственной кооперации» (ред. от 03.07.2016 № 292-ФЗ).

Исследования по оценке уровня формирования и использования резервного капитала мы проводили по совокупности сельскохозяйственных предприятий Базарно-Карабулакского района Саратовской области. На 01.01.2017 г. в районе функционировало 15 предприятий различных организационно-правовых форм: 1 акционерное общество, 7 обществ с ограниченной ответственностью, 7 сельскохозяйственных производственных кооперативов.

Динамика резервного капитала отражена в табл. 1.

Таблица 1. Динамика резервного капитала в сельскохозяйственных предприятиях Базарно-Карабулакского района Саратовской области, тыс. руб.

| Показатели | 2014 г. | 2015 г. | 2016 г. |

| Величина резервного капитала на начало периода | 11 714 | 12 629 | 14 149 |

| Удельный вес в уставном капитале, % | 77,8 | 83,9 | 94 |

| Увеличение резервного капитала ( в том числе за счет нераспределенной прибыли) | 915 | 1520 | 1244 |

| Удельный вес в нераспределенной прибыли, % | 0,19 | 0,26 | 0,18 |

| Уменьшение резервного капитала | - | - | - |

| Величина резервного капитала на конец периода | 12 629 | 14 149 | 15 393 |

| Удельный вес в уставном капитале, % | 83,9 | 94 | 102,2 |

Источник: рассчитано на основе данных сводного годового отчета

На аграрных предприятиях Базарно-Карабулакского района происходит целенаправленное формирование резервного капитала. Если на начало анализируемого периода его размер составлял 77,8% от уставного капитала, то к концу 2016 г. величина резервного фонда превысила объем уставного капитала на 2,2%, что в наилучшей степени обеспечивает выполнение его функций. В соответствии с действующим законодательством пополнение или формирование резервного капитала осуществляется исключительно за счет нераспределенной прибыли, но аграрные предприятия Базарно-Карабулакского района смогли решать текущие вопросы, не прибегая к резервному капиталу, своему страховому фонду, что положительно характеризует результаты их деятельности.

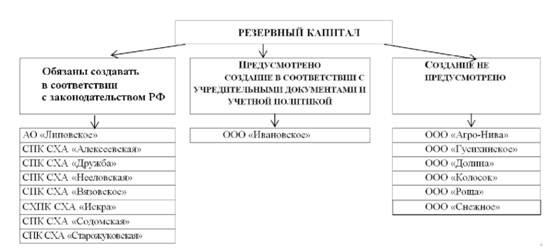

Однако резервный капитал создан не на всех анализируемых предприятиях. В обязательном порядке в соответствии с законодательством он должен быть сформирован в акционерном обществе АО «Липовское» и во всех сельскохозяйственных производственных кооперативах (рис. 1).

Рисунок 1. Классификация сельскохозяйственных предприятий Базарно-Карабулакского района Саратовской области по обязательности создания резервного капитала

Источник: рассчитано на основе данных сводного годового отчета

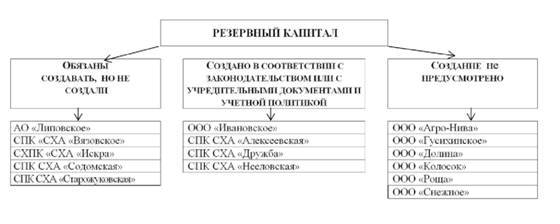

Фактическая ситуация с созданием резервного капитала на предприятиях Базарно-Карабулакского района отражена на рис. 2.

Рисунок 2. Распределение сельскохозяйственных предприятий Базарно-Карабулакского района Саратовской области по наличию резервного капитала

Источник: рассчитано на основе данных сводного годового отчета

С учетом того, что в АО «Липовское» величина уставного капитала в 2016 г. составляла 430 тыс. руб., его резервный капитал должен быть не менее 21 500 руб. Однако на протяжении ряда лет предприятие несет убытки и, следовательно, не имеет базы для формирования резервного капитала. В сельскохозяйственных кооперативах минимальный размер резервного фонда в соответствии с величиной паевого фонда должен составлять от 200 руб. до 1 700 руб. Сам факт отсутствия резервного капитала на этих предприятиях удивителен, потому что свидетельствует о невыполнении требований федерального закона и о невыполнении своих функций не только руководителями данных предприятий, но ревизионными органами. В то же время величина резервного фонда в 200 руб. или даже в 1 500 руб. вряд ли сможет покрыть убытки предприятия. Очевидно, что в таких мизерных объемах элементы резервного капитала не могут реализовать функции страховой защиты капитала и неэффективны.

Оценивая эффективность сформированной резервной защиты, следует учитывать деление резервного фонда на две части: обязательную (созданную в соответствии с действующим законодательством) и добровольную (формируемую в соответствии с уставными документами). При этом в расчетах мы использовали систему показателей, предложенную Н.Н. Кувяткиной [18, 19].

Первая группа показателей выступает в качестве инструментов контроля за выполнением предприятием законодательно установленных ограничений на создание элементов резервного капитала (табл. 2) и определяется отношением суммы резервного капитала, создаваемого либо в соответствии с требованиями законодательства, либо на добровольной основе, к общей величине резервного капитала.

Таблица 2. Динамика показателей уровня резервной защиты капитала в сельскохозяйственных предприятиях Базарно-Карабулакского района Саратовской области

| Показатели | 2014 г. | 2015 г. | 2016 г. |

| Структура резервного капитала | |||

| Доля законодательного резервного капитала | 0,002 | 0,002 | 0,002 |

| Доля добровольного резервного капитала | 0,998 | 0,998 | 0,998 |

| Уровень резервной защиты капитала | |||

| Абсолютная резервная защита капитала | 12 629 | 14 149 | 15 393 |

| Относительный уровень общей резервной защиты капитала | 268,702 | 301,043 | 327,511 |

| Относительный уровень обязательной резервной защиты капитала | 0,623 | 0,623 | 0,623 |

| Относительный уровень добровольной резервной защиты капитала | 268,079 | 300,419 | 326,887 |

| Роль резервного капитала в формировании источников финансирования деятельности предприятий | |||

| Доля резервного капитала в формировании собственных источников финансирования | 0,06 | 0,061 | 0,06 |

| Доля резервного капитала в формировании обшей величины источников финансирования | 0,057 | 0,059 | 0,059 |

| Доля обязательного резервного капитала в формировании общей величины источников | 0 | 0 | 0 |

| Доля добровольного резервного капитала в формировании общей величины источников финансирования | 0,057 | 0,059 | 0,059 |

| Обеспеченность резервного капитала | |||

| Обеспеченность резервного капитала активами | 0,007 | 0,006 | 0,006 |

| Обеспеченность обязательного резервного капитала активами | 3,106 | 3,106 | 3,106 |

| Обеспеченность добровольного резервного капитала активами | 0,007 | 0,006 | 0,006 |

| Достаточность резервного капитала | |||

| Достаточность обязательного резервного капитала | - | - | 0,014 |

| Достаточность добровольного резервного капитала | - | - | 7,233 |

Источник: рассчитано на основе данных сводного годового отчета

Так, из общего объема резервного капитала удельный вес обязательного составляет на протяжении всего периода 0,02%. Следует отметить, что предприятия района, обязанные создавать резервный капитал, имеют различную величину уставного капитала - от 2 до 430 тыс. руб. Расчетным путем авторы установили, что минимально допустимое значение законодательно установленного резервного капитала в целом по району должно составлять 5,8% от суммы уставного капитала анализируемой совокупности предприятий. Фактически же его доля не превышает 1% и составляла 0,03% в 2014-2015 гг. и 0,02% в 2016 г. Добровольная часть резервного капитала была создана в ООО «Ивановское», СПК СХА «Алексеевская», СПК СХА «Дружба» и СХПК СХА «Нееловская», что на 99,8% обеспечило формирование фактической величины их резервного фонда. В результате абсолютная резервная защита капитала на сельскохозяйственных предприятиях Базарно-Карабулакского района в 525 раз (в 2016 г., в 2015 г. - в 483 раза, в 2014 г. - в 431 раз) превышает законодательно установленную величину резервного капитала. Прослеживается рост «защиты» уставного капитала с 268,7 в 2014 г. до 327,5 раз в 2016 г., в то время как за счет обязательного резервного капитала аграрные предприятия района смогли бы покрыть лишь 62,3% от уставного капитала. Безусловно, высокий уровень защиты уставного капитала обеспечен за счет добровольно сформированной части резервного капитала.

Анализируя показатели третьей группы, характеризующие структурные изменения в балансе, следует признать стабильность роли резервного капитала как источника финансирования предприятий. Так, за последние три года его доля в формировании собственных источников находилась на уровне 6%, а общей величины всех источников - на уровне 5,7-5,9%. Следует отметить, что ведущую роль играет добровольно сформированная часть резервного капитала.

Рассматривая показатели, характеризующие качество резервного капитала, представленные в 4 группе, необходимо сравнить его величину с объемом временно свободных средств аграрных предприятий, размещенных в данный момент в наиболее эффективных, высоколиквидных активах или инструментах финансового рынка (банковских срочных депозитах, сертификатах, драгоценных металлах и т.д.). Данные вложения позволят предприятиям уберечь финансовые ресурсы от быстрого обесценения и соответствуют требованиям сохранения капитала организации в целом. Следует отметить, что в изменении данных показателей прослеживается снижение обеспеченности активами как всего резервного капитала, так и добровольно сформированного на 0,001 пункта при стабильной величине обеспеченности активами обязательного капитала. Причиной такой динамики является стабильная сумма высоколиквидных активов при увеличении объемов добровольной резервной защиты на 22%.

Анализ динамики степени покрытия зарезервированными средствами предполагаемых потерь (выплат, убытков) характеризует долю резервного капитала в возможных платежах. Так, лишь в одном кооперативе из четырех, сформировавших резервный капитал, в 2016 г. был получен убыток. За счет средств обязательного резервного капитала предприятие может покрыть 1,4% возникших потерь, причем сумма добровольно сформированной его части обеспечивает достаточность резервного капитала и превышает сумму фактически понесенных потерь в 7,2 раза. Необходимо добавить, что из 15 предприятий района «хронические» убытки по результатам деятельности прослеживаются лишь в акционерном обществе. Отсутствие резервного капитала в нем из-за убыточности не обеспечивает покрытие потерь за счет средств резервной защиты.

Основная задача резервного капитала как составной части собственного состоит в обеспечении стабильности функционирования предприятия, повышения его финансовой устойчивости. Анализ эффективности его формирования позволит оценить текущее и перспективное финансовое состояние организации, обосновать темпы ее развития, выявить доступные источники средств и оценить рациональные способы их мобилизации, а также спрогнозировать положение предприятия на рынке капиталов.

Оценка степени формирования и использования резервного капитала аграрных предприятий может проводиться с помощью различного типа моделей, позволяющих структурировать и идентифицировать взаимосвязи между основными показателями. Наибольшее распространение в последнее время получил коэффициентный метод анализа (табл. 3).

Таблица 3. Динамика коэффициентов движения и эффективности резервного капитала на сельскохозяйственных предприятиях Базарно-Карабулакского района Саратовской области

| Показатели | 2015 г. | 2016 г. | 2017 г. |

| Коэффициент поступления резервного капитала | 0,073 | 0,107 | 0,081 |

| Коэффициент использования резервного капитала | 0 | 0 | 0 |

| Коэффициент оборачиваемости резервного капитала | 41,975 | 42,454 | 40,401 |

| Длительность одного оборота | 8,696 | 8,598 | 9,034 |

| Коэффициент отношения обязательств к резервному капиталу | 15,655 | 15,629 | 16,871 |

| Коэффициент отношения дебиторской задолженности к резервному капиталу | 1,747 | 1,7 | 2,12 |

| Коэффициент рентабельности резервного капитала | 8,624 | 9,349 | 11,816 |

Источник: рассчитано на основе данных сводного годового отчета

Программа Финансовый анализ - ФинЭкАнализ 2024 для расчета коэффициента оборачиваемости и других финансово-экономических коэффициентов.

В расчетах мы использовали три группы коэффициентов: движения капитала (поступления и использования), деловой активности (оборачиваемости) и рентабельности.

Коэффициент поступления характеризует долю вновь поступивших средств в общей сумме резервного капитала. По данным табл. 3 мы видим, что однозначной динамики в формировании величины резервного капитала не прослеживается: из общей суммы резервного капитала вновь поступившие средства составляли по годам соответственно 7,3%; 10,7% и 8,1%. Вместе с тем прирост поступлений очевиден и составляет 0,75 процентных пункта.

Коэффициент использования показывает долю использованного в процессе хозяйственной деятельности резервного капитала по отношению к его сумме на начало периода. Официально, по данным отчетности, не отражено сокращение или выбытие резервного капитала в связи с его использованием, поэтому значение данного коэффициента на протяжении всего периода равно нулю.

Оборачиваемость резервного капитала отражает результаты деятельности предприятия с различных сторон: излишек или недостаток продаж; скорость обращения, а также активность или отдачу вложенного капитала. За анализируемый период прослеживается сокращение (на 1,57 оборота) оборачиваемости резервного капитала. В результате длительность одного оборота увеличилась с 8,67 до 9,03 дня, что свидетельствует о снижении степени эффективности использования резервного капитала, замедлении активности вложенного капитала. В результате растет отношение обязательств к резервному капиталу (на 7,7%), что свидетельствует об усилении участия кредиторов в деятельности анализируемых аграрных предприятий. В то же время рост коэффициента отношения дебиторской задолженности к сумме резервного капитала на 21,3% говорит о стабильности деятельности партнеров аграрных предприятий, доверии к своим дебиторам. Действительно, свои обязательства дебиторы погашают своевременно, просроченная дебиторская задолженность отсутствует.

Необходимо отметить, что выявленное замедление активности резервного капитала не привело к понижению его рентабельности, рассчитанному по чистой прибыли. За анализируемый период прослеживается четкая тенденция роста данного показателя на 3,192 пункта, или на 137%.

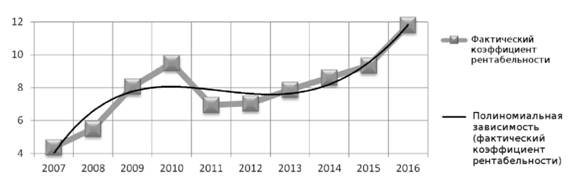

Поскольку рентабельность является обобщающим показателем использования всех ресурсов, в том числе и капитала, увеличим временной интервал до 10 лет и проведем аналитическое выравнивание и факторный анализ данной величины (рис. 3).

Рисунок 3. Динамика коэффициента рентабельности резервного капитала на сельскохозяйственных предприятиях Саратовской области (2007-2016 гг.)

Источник: авторская разработка

В качестве функции, отражающей зависимость изменения коэффициента рентабельности, выбран полином четвертого порядка, имеющий наиболее высокое значение коэффициента аппроксимации (R2 = 0,8764):

yt = -0,5338 + 5,6874t - 1,2652t2 + 0,1037t3 - 0,0022t4.

Основная тенденция коэффициента рентабельности резервного капитала неоднозначна, но в целом можно говорить о его ежегодном увеличении в среднем на 5,6874 пункта. При этом происходит замедление скорости роста на 1,2652 пункта. Значительные колебания фактических уровней относительно линии тренда, отчетливо просматривающиеся на рисунке, вызывают сомнение в обеспечении стабильности рентабельности резервного капитала. Для оценки степени колеблемости отклонений фактических уровней относительно тренда был рассчитан ряд показателей вариации:

- общая (4,041), остаточная (0,059) и межгрупповая (3,982) дисперсии;

- коэффициенты детерминации (0,985), случайной дисперсии (0,015), вариации (0,252).

Проведенные исследования показали, что коэффициент рентабельности резервного капитала на аграрных предприятиях Базарно-Карабулакского района имеет достаточно устойчивую тенденцию. Так, его колебания вокруг среднего уровня составляют по годам 1,995 пункта, или 25,2%. За анализируемые 10 лет изменения в уровне данного показателя на 98,5% зависели от результатов человеческой деятельности (эффективности управления капиталом) и на 1,5% - от условий, не связанных с умением, навыками и прочими проявлениями человеческой деятельности.

Поскольку выявленная тенденция динамики коэффициента рентабельности резервного капитала носит устойчивый характер, весьма важно выявить факторы, вызывающие его изменения.

Исследование проведено в рамках стохастического, а точнее - корреляционно-регрессионного анализа. При этом в качестве результативного признака взяты коэффициент рентабельности резервного капитала, а в качестве факторных признаков отобраны:

- x1 -коэффициент оборачиваемости резервного капитала;

- x2 - коэффициент отношения обязательств к резервному капиталу;

- x3 - обеспеченность резервного капитала активами;

- x4 - доля резервного капитала в формировании собственных источников.

Все вычисления проведены в программе «Анализ данных» в Microsoft Excel. Было изучено влияние каждого отдельного фактора на коэффициент рентабельности резервного капитала. Установлено, что наиболее сильное воздействие на данный показатель оказывают сразу два фактора: х4 - доля резервного капитала в формировании собственных источников и х3 - обеспеченность резервного капитала активами. Коэффициенты парной корреляции между результативным признаком и указанными факторами соответственно равны: г4 = 0,868 и г3 = 0,831, что, согласно шкале Чеддока, говорит о прямой сильной высокой связи.

Несколько ниже влияние фактора х1 - оборачиваемости резервного капитала на коэффициент рентабельности (r1 = 0,695). Данную связь можно оценить как прямую по направлению и среднюю заметную по силе. Прямая связь говорит о том, что по мере роста факторного признака растет и значение результативного показателя. При обратной связи наблюдается обратный процесс: снижается величина результативного показателя по мере роста факторного признака. Именно такая зависимость прослеживается при анализе степени влияния фактора x2 - коэффициента отношения обязательств к резервному капиталу. Коэффициент парной корреляции между данным фактором и результативным показателем равен r2 = -0,490, что свидетельствует о наличии обратной по направлению и средней умеренной по силе связи.

Совместное влияние рассматриваемых факторов на коэффициент рентабельности резервного капитала характеризует множественный коэффициент корреляции (R). В нашем случае он равен R = 0,9602, что говорит о решающем воздействии отобранных факторов на изучаемый показатель. Кроме того, коэффициент детерминации, равный квадрату коэффициента корреляции, свидетельствует о том, что изменения в коэффициенте рентабельности резервного капитала на 92,2% зависят от отобранных факторов (R2 = 0,9602 = 0,922, или 92,2%).

Далее, в рамках регрессионного анализа, мы определили форму связи между рассматриваемыми признаками, которую можно описать следующим уравнением регрессии:

yx = 10,591 + 0,799x1 - 1,989x2 + 0,654x3 + 2,436x4.

Коэффициенты при переменных (коэффициенты чистой регрессии) показывают, как меняется результативный признак при изменении факторного признака на единицу. Так, при увеличении оборачиваемости резервного капитала на один оборот коэффициент рентабельности увеличивается на 0,799 пункта; при росте суммы обязательств на 1 руб. резервного капитала коэффициент рентабельности снижается на 1,989 пункта; при увеличении обеспеченности резервного капитала активами на 1 порядок коэффициент рентабельности увеличивается на 0,654 пункта; при возрастании доли резервного капитала в собственных источниках на 1 порядок коэффициент рентабельности увеличивается на 2,436 пункта.

Полученные коэффициенты регрессии являются значимыми и достоверными, так как их величина превышает их стандартную ошибку. Регрессионный метод анализа позволяет рассчитать нормативное значение коэффициента рентабельности резервного капитала в отношении имеющихся ресурсов (табл. 4).

Таблица 4. Динамика фактических и нормативных значений коэффициента рентабельности резервного капитала на сельскохозяйственных предприятиях Базарно-Карабулакского района Саратовской области

| Годы наблюдений | Фактическое Y | Предсказанное Y | Остатки |

| 2007 | 4,375 | 4,019 | 0,357 |

| 2008 | 5,496 | 5,974 | -0,478 |

| 2009 | 8,064 | 7,465 | 0,6 |

| 2010 | 9,506 | 9,729 | -0,222 |

| 2011 | 6,943 | 6,973 | -0,03 |

| 2012 | 7,047 | 7,668 | -0,621 |

| 2013 | 7,876 | 7,833 | 0,043 |

| 2014 | 8,624 | 9,009 | -0,385 |

| 2015 | 9,349 | 10,331 | -0,982 |

| 2016 | 11,816 | 10,097 | 1,719 |

Источник: авторская разработка

Мы видим, что фактическое значение коэффициента рентабельности резервного капитала превышает нормативное лишь на протяжении четырех из десяти лет (в 2007, 2009, 2013 и 2016 гг.), что свидетельствует о полном, исчерпывающем использовании ресурсов аграрными предприятиями района. Вместе с тем в 2008, 2010-2012, 2014-2015 гг. предприятия не смогли в полной мере задействовать имеющиеся у них ресурсы, что привело к снижению фактических значений рентабельности по сравнению с нормативными (потенциально возможными).

Чтобы понять причину низкой эффективности использования резервного капитала по совокупности предприятий, перейдем от анализа данных показателей в динамике к территориальному анализу (в разрезе по предприятиям района, сформировавшим резервный капитал). Так как финансовые вложения в ликвидные активы осуществлялись не на всех предприятиях района, мы исключили данный показатель из расчетов. В ходе решения было получено следующее уравнение регрессии:

yx = 0,346 + 0,565x1 - 4,366x2 + 0,099x4.

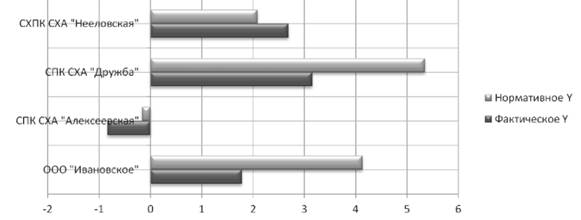

Следовательно, с ростом оборачиваемости на 1 оборот и увеличением доли резервного капитала на 1 порядок его рентабельность возрастает на 0,565 и 0,099 пункта соответственно. А рост суммы обязательств на 1 руб. резервного капитала ведет к снижению его рентабельности на 4,366 пункта. Сравнивая фактические данные с нормативными, авторы определили степень достижения аграрными предприятиями нормативных значений (рис. 4).

Рисунок 4. Достижение нормативных значений коэффициента рентабельности резервного капитала сельскохозяйственными предприятиями Базарно-Карабулакского района Саратовской области

Источник: авторская разработка

Итак, единственным предприятием, по итогам 2016 г. обеспечившим выполнение нормативных значений, было СХПК СХА «Нееловская»; остальные предприятия использовали имеющиеся ресурсы далеко не в полной мере.

В заключение отметим, что, несмотря на некоторое улучшение основных характеристик средств резервного капитала в последние годы, в долгосрочном периоде отсутствует стабильность в их эффективном управлении. Кроме того, мизерные объемы обязательной части резервного капитала порой сводят на нет результативность всей существующей системы резервной защиты предприятия, увеличивая риски для бизнеса.

Список литературы

1. Дружиловская Т.Ю. Оценочные обязательства и резервы: трактовка и проблемы учета в системах российских и международных стандартов // Международный бухгалтерский учет. 2016. Т. 19. № 21. C. 2-18. URL: https://cyberleninka.ru/article/v/otsenochnye-obyazatelstva-i-rezervy-traktovka-i-problemy-ucheta-v-sistemah-rossiyskih-i-mezhdunarodnyh-standartov

2. Егорова С.Е., Юданова Л.А. Риски как объект бухгалтерского учета и управления // Учет. Анализ. Аудит. 2015. № 1.C. 82-91. URL: https://cyberleninka.ru/article/Zv/riski-kak-obekt-buhgalterskogo-ucheta-i-upravleniya

3. Костюкова Е.И., Бобрышев А.Н. Роль и значение резервирования в системе управленческого учета в нестабильных экономических условиях // Достижения науки и техники АПК. 2015. Т. 29. № 9.C. 13-16. URL: https://cyberleninka.ru/article/v/rol-i-znachenie-rezervirovaniya-v-sisteme-upravlencheskogo-ucheta-v-nestabilnyh-ekonomicheskih-usloviyah

4. Манько С.В. Понятие страхового резерва в российской и международной учетной практике // Бухгалтерский учет. 2001. № 5.С. 67-69.

5. Новоселова С.А., Истомина О.А. Анализ финансового состояния при процедуре банкротства: законодательный аспект // Аграрный научный журнал. 2014. № 8.С. 82-86.

6. Черняев А.А., Шариков А.В., Шарикова И.В. Повышение экономической устойчивости сельскохозяйственных предприятий в рыночных условиях: монография. Саратов: СГАУ им. Н.И. Вавилова, 2005. 215 с.

7. Шарикова И.В., Шариков А.В. Формирование модели экономической устойчивости региона // Региональная экономика: теория и практика. 2005. Т.3. Вып. 12. С. 20-25. URL: https://cyberleninka.ru/article/v/formirovanie-modeli-ekonomicheskoy-ustoychivosti-regiona

8. Поликарпова Е.П., Бакулина Г.Н. Сущность понятия «резерв» и процесс резервирования в бухгалтерском учете // Вестник Рязанского государственного агротехнологического университета им. П.А. Костычева. 2012. № 4.C. 114-117. URL: http://vestnik.rgatu.ru/archive/4_2012.pdf

9. Поликарпова Е.П., Бакулина Г.Н. Учет резервного капитала в хозяйствах // Сельский механизатор. 2013. № 5.C. 14-16.

10. Шарикова И.В., Шариков А.В., Самитина С.А. Диагностика банкротства сельскохозяйственных предприятий: монография. Саратов: СГАУ им. Н.И. Вавилова, 2009. 84 с.

11. Урывская К.В. Задача распределения резервного капитала, минимизирующего риск // Управленческий учет. 2010. № 10. С. 73-80.

12. Булавина Л.Н., Булавин М.В. Аудит резервного капитала // Международный бухгалтерский учет. 2011. Т. 14. № 28. С. 46-50. URL: https://cyberleninka.ru/article/v/audit-rezervnogo-kapitala

13. Моисеева Н.С., Кожинова Т.В. Учет и управление рисками коммерческой организации // Международный бухгалтерский учет. 2015. Т. 18. № 34. С. 28-44. URL: https://cyberleninka.ru/article/v/uchet-i-upravlenie-riskami-kommercheskoy-organizatsii

14. Тяпкина М.Ф., Ильина Е.А. Подход к управлению финансовым потенциалом предприятия // Вестник Новосибирского государственного университета экономики и управления. 2015. № 1.C. 71-77. URL: https://nsuem.elpub.ru/jour/article/view/452/377

15. Хорошков С.И., Фецкович И.В., Самотаева Ю.А. Учетно-информационное обеспечение управления собственным капиталом организаций АПК // Вестник Мичуринского государственного аграрного университета. 2015. № 2.С. 122-126. URL: http://www.mgau.ru/file_article/vestnik_2_2015.pdf

16. Левкутная Т.В., Шевелев А.Е. Резервы как объект бухгалтерского учета // Современные проблемы науки и образования. 2012. № 3.C. 290. URL: https://science-education.ru/pdf/2012/3/354.pdf

17. Нарежный В.В. Формирование и использование резервов. М.: Главбух, 2002. 224 с.

18. Кувяткина Н.Н. Раскрытие информации о резервном капитале в финансовой отчетности // Вестник Московского университета МВД России. 2009. № 9.С. 63-67. URL: https://cyberleninka.ru/article/v/raskrytie-informatsii-o-rezervnom-kapitale-finansovoy-otchetnosti

19. Кувяткина Н.Н. Методика внутреннего контроля и анализа элементов резервного капитала // Экономический анализ: теория и практика. 2010. Т.9. № 6.С. 44-49. URL: https://cyberleninka.ru/article/v/metodika-vnutrennego-kontrolya-i-analiza-elementov-rezervnogo-kapitala

Информация о конфликте интересов

Мы, авторы данной статьи, со всей ответственностью заявляем о частичном и полном отсутствии фактического или потенциального конфликта интересов с какой бы то ни было третьей стороной, который может возникнуть вследствие публикации данной статьи. Настоящее заявление относится к проведению научной работы, сбору и обработке данных, написанию и подготовке статьи, принятию решения о публикации рукописи.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ