всё о финансовом анализе

+7(902) 40-84-700

Реорганизация промышленных предприятий на территориях опережающего развития

В.П. Панагушин

Д.э.н., профессор, заведующий кафедрой «Экономика промышленности» фгбоувпо

«Московский авиационный институт (научно-исследовательский университет)»,

почетный работник высшего профессионального образования Российской Федерации.

Н.К. Чайка

к.э.н., доцент кафедры «Экономика промышленности» фгбоувпо

«Московский авиационный институт (научно-исследовательский университет)»,

Почетный работник высшего профессионального образования Российской Федерации.

В.Ю. Иванисов

д.э.н., начальник планово-экономического управления,

филиал «ОкБ Сухого» ПАО «компания Сухой».

Стратегические решения и риск-менеджмент

№1 (94) 2016

Представлена реорганизация предприятии на территориях опережающего развития на основе цепей поставок между центрами финансового учета. Рассмотрены преимущества для предприятий на территориях опережающего развития. Выделены основные задачи, внутренние и внешние доходы центров финансового учета. Представлены типы и принципы функционирования центров финансового учета. Перечислены результаты реорганизации предприятия посредством создания центров финансового учета. Приведены условия сокращения убыточности предприятий на территориях опережающего развития.

В международной практике для ускорения развития производства в определенном регионе широко применяется выделение особых территорий внутри страны. Для этого на территории создается необходимая для начала производства инфраструктура и предоставляются льготные налоговые, таможенные и административные режимы.

Такие площадки создаются, как правило, по инициативе государства и служат для повышения конкурентоспособности экономики на международном и межрегиональном уровнях, для стимулирования развития регионов страны, приоритетных отраслей промышленности и сферы услуг В РФ подобного рода площадками являются территории опережающего социально-экономического развития.

Территория опережающего социально-экономического развития (ТОСЭР) - часть территории субъекта РФ, включая закрытое административно-территориальное образование, где в соответствии с решением Правительства РФ установлен особый правовой режим осуществления предпринимательской и иной деятельности в целях формирования благоприятных условий для привлечения инвестиций, обеспечения ускоренного социально-экономического развития и создания комфортных условий для резидентов. Резидент ТОСЭР - индивидуальный предприниматель или являющееся коммерческой организацией юридическое лицо, которые заключили соглашение с управляющей компанией об осуществлении деятельности на ТОСЭР и включены в реестр резидентов ТО-СЭР. Предприятие, желающее стать резидентом ТОСЭР, должно быть зарегистрировано и базироваться на территории ТОСЭР. Резидент не вправе иметь филиалы и представительства за пределами ТОСЭР [Федеральный закон, 2014].

Для предприятий - резидентов ТОСЭР закон дает целый ряд преимуществ:

- особенности регулирования отдельных отношений, связанных с функционированием ТОСЭР;

- льготные ставки арендной платы за пользование объектами недвижимого имущества, принадлежащими управляющей компании на праве собственности или аренды и расположенными на ТОСЭР;

- особенности налогообложения резидентов ТОСЭР, установленные законодательством Российской Федерации о налогах и сборах;

- приоритетное подключение к объектам инфраструктуры ТОСЭР;

- предоставление государственных услуг на ТОСЭР;

- применение таможенной процедуры свободной таможенной зоны;

- освобождение резидентов ТОСЭР от уплаты налогов на имущество организаций и земельного налога в соответствии с законодательством Российской Федерации о налогах и сборах, законодательством субъектов Российской Федерации, нормативными правовыми актами представительных органов муниципальных образований.

Такие льготы допускаются особым правовым режимом ТОСЭР, который действует только в отношении резидентов. Для того чтобы им стать, инициатору нужно предложить хорошо проработанный инвестиционный проект.

Работа управляющей компании на ТОСЭР строится на индивидуальной работе с каждым инвестором. Кроме налоговых льгот, государство берет на себя обязательство создать необходимую инфраструктуру. Создается большое число механизмов дерегулирования, начиная от ограничений по организации проверок резидентов ТОСЭР и заканчивая передачей всех вопросов административного и хозяйственного характера одному органу - управляющей компании.

Для управления ТОСЭР создается управляющая компания (УК) с широкими полномочиями. УК занимается решением всех административных и хозяйственных вопросов, в том числе организацией транспортного обслуживания, эксплуатацией и строительством дорог, электро-, газо-, водоснабжением и т.д. Передача полномочий УК осуществляется в рамках специальных соглашений с органами власти. Таким образом, резидент меньше тратит времени на административные процедуры, все согласования проходят проще, меньше платит налогов. Как следствие, бизнес становится эффективнее.

Федеральный закон «О территориях опережающего социально-экономического развития в Российской Федерации» позволит сократить убыточность промышленных предприятий, организованных на ТОСЭР. Авторами был проведен анализ отечественных компаний, который показал большое количество убыточных предприятий. Для устранения убыточности предлагается реорганизация (перерегистрация) убыточного предприятия и организация его на ТОСЭР. Такая реорганизация даст вновь организованному предприятию только право воспользоваться особым правовым режимом. Но если внутреннюю структуру такого предприятия организовать на основе центров финансового учета (ЦФУ), а центры финансового учета связать между собой цепями поставок, то можно добиться гораздо большего эффекта от ухода от убыточности.

Цепочка поставок представляет собой множество звеньев, связанных между собой информационными, денежными и товарными потоками. Она начинается с приобретения сырья у поставщиков и заканчивается продажей готовых товаров и услуг клиенту. По сути, можно говорить о своеобразной сетевой структуре цепей поставок, в которой каждое структурное подразделение или организация поставляют друг другу материально-товарную продукцию или услугу, добавляя определенную стоимость к этой услуге или товару. Цепь поставок позволяет контролировать потоки и удовлетворять потребности клиентов с наименьшими расходами.

В настоящее время управление цепочками поставок регулирует снабжение предприятия. отслеживает движение продукции в течение всего производственного процесса - от закупки сырья, производства и до распространения товара -и значительно снижает затраты на логистику и закупки. В обобщенном виде управление цепочками поставок охватывает шесть предметных областей:

- производство: компания решает, что именно и как производить;

- поставки: компания определяет, что она будет производить самостоятельно, а какие компоненты (комплектующие, товары или услуги) - покупать у сторонних фирм;

- месторасположение: компания выбирает наиболее оптимальное место для размещения производственных мощностей, складских центров;

- запасы: основная цель управления запасами - страхование от непредвиденных случаев, таких, как всплеск спроса или задержка поставок;

- транспортировка: компания прорабатывает схемы транспортировки с учетом местонахождения участников цепочки поставок, политики в отношении запасов и требуемого уровня обслуживания клиентов;

- информация: эффективное функционирование цепочки поставок невозможно без оперативного обмена данными между всеми ее участниками.

У цепочки поставок есть две функции:

- физическая функция: материалы превращаются в детали, а те - в готовые изделия, и все это тем или иным образом перемещается в пространстве;

- посредническая функция: цепочка поставки менее очевидна, но не менее важна, на рынок должно приходить то, что нужно потребителям.

При выполнении обеих функций возможны издержки: относительно физической функции допустимо ожидать издержек производства, транспортировки и хранения. Относительно посреднической стоит отметить, что, когда предложение превышает спрос, необходимо снижать цены и продавать с убытком, а когда спрос превышает предложение, появляются упущенные доходы и недовольные клиенты.

Применение цепочек поставок призвано решить следующие задачи:

- оптимизация производственного цикла;

- уменьшение складских запасов;

- повышение производительности;

- повышение рентабельности;

- повышение уровня обслуживания;

- контроль производственного процесса.

Для того чтобы справиться с ними, создаются оптимальные планы использования существующих технологических линий, подробно расписывающие что, когда и в какой последовательности надо изготавливать с учетом ограничений мощностей, сырья и материалов, размеров партий и переналадки оборудования на выпуск нового продукта.

В составе системы управления цепочкой поставок можно условно выделить две подсистемы:

- планирование цепочек поставок: системы для расширенного планирования и формирования календарных графиков, системы для совместной разработки прогнозов применяются для решения задач оперативного управления, стратегического планирования структуры цепочки поставок (разработки планов сети поставок, моделирования различных ситуаций, оценки уровня выполнения операций, сравнения плановых и текущих показателей);

- функционирование цепочек поставок в режиме реального времени.

Таким образом, управление цепями поставок представляет собой стратегию бизнеса, обеспечивающую эффективное управление материальными, финансовыми и информационными потоками для обеспечения их синхронизации в распределенных организационных структурах.

Благодаря цепочкам поставок их участники создают единую систему, которая предоставляет им конкурентные преимущества. Каждое звено цепи поставок должно являться обособленным бизнесом, только в этом случае оно будет мотивировано увеличивать выручку и снижать затраты.

Как уже говорилось выше, авторы предлагают убыточные предприятия переригистрировать на ТОСЭР и его структуру организовать на основе ЦФУ Это позволит контролировать источники возникновения доходов и расходов и максимально объективно диагностировать состояние организации.

Центр финансового учета (ЦФУ) - самостоятельный субъект финансовых отношений, участвующий в бизнес-процессе и оказывающий непосредственное воздействие на его финансовый результат. Поэтому мы предлагаем внутреннюю организационную структуру предприятия на основе ЦФУ, которые будут связаны между собой цепями поставок.

Каждый ЦФУ получает внутренний устав, в котором прописывается:

- услуги (продукты), продаваемые внутри компании (например, предоставление в аренду и обслуживание компьютера) или на рынке (например, продажа товара);

- тарифная сетка на внутренние услуги подразделения;

- условия оказания услуг: качество и сроки предоставления, санкции за нарушение условий предоставления услуг.

Основными задачами ЦФУ являются:

- повышение мотивации управляющих и персонала ЦФУ по увеличению выручки и снижению затрат;

- усиление ответственности подразделений за собственное финансово-экономическое состояние;

- увеличение поступления денежных средств за счет увеличения загрузки производственных мощностей ЦФУ;

- перенос рыночных условий хозяйствования на уровень подразделений;

- легализация теневых предпринимательских доходов подразделений и их направление на финансовое оздоровление предприятия.

На наш взгляд, нужна дальнейшая реорганизация на основе повышения самостоятельности и полной финансовой ответственности за результаты своей работы путем придания подразделению статуса бизнес-единицы - ЦФУ. В зависимости от своих задач, принципов формирования своих бюджетов и характера воздействия на финансовый результат деятельности организации в целом каждый ЦФУ относится к одному из трех основных видов.

Профит-центр - ЦФУ, непосредственно ведущий и развивающий один или несколько бизнес-проектов и обеспечивающий достижение главной цели - получение прибыли от их реализации. Основным характерным условием рассмотрения ЦФУ как профит-центра является отсутствие к моменту его образования непогашенной задолженности перед компанией по затратам на организацию и развитие всех реализуемых им бизнес-проектов и его способность приносить текущую прибыль по ним.

Руководители профит-центров индивидуально договариваются с руководством головной организации о процентном распределении результатов деятельности. Предусматривается разделение как дохода, так и убытков. Данная система стимулирует активность профит-центров и вместе с тем заставляет большее внимание уделять страхованию рисков, поскольку убыток будет покрываться ими из собственного бюджета.

Центр затрат - ЦФУ, обеспечивающий поддержку и обслуживание реализации одного, нескольких или всех бизнес-проектов. Для него является приоритетной обслуживающая функция. Главная финансовая задача центра затрат - снизить свои издержки без ущерба и угрозы срыва обслуживаемых бизнес-проектов. Расходы центров затрат покрываются за счет продажи услуг по прейскурантам внутренних цен или внутренним тарифам или путем отнесения их на другие ЦФУ в соответствии с определенными коэффициентами распределения.

Центры затрат подразделяются на четыре вида:

- Собственно центр затрат выполняет контрольные функции и финансируется из бюджета ЦФУ «Капитал».

- Центр доходов выполняет контрольные функции и финансируется из бюджета ЦФУ «Капитал», но получает дополнительные доходы на внешнем рынке, например оказывает услуги другим компаниям.

- Тарифицированный центр затрат выполняет обслуживающие функции и финансируется путем разнесения затрат на его содержание между потребителями через тарифы по факту оказания услуг.

- Тарифицированный центр доходов (ТДЦ) продает свои услуги на внутрикорпоративном рынке на добровольной основе.

Если потребителей не устраивает качество или цена внутренней услуги, они могут отказаться от нее и получить подобную услугу на рынке. В этом случае страдает рентабельность ТЦД: расходы начисляются ежедневно, а дохода от продажи продукта нет, поэтому возникает угроза его ликвидации. Такая система отношений стимулирует ТЦД снижать цену своего продукта без ущерба для качества и бороться за внутреннего потребителя. Если ТЦД не смог восстановить рентабельность, на очередном заседании бюджетного комитета предлагается ликвидировать такой ТЦД. Если остальные ЦФУ не возражают (то есть знают, где получить замену услуге на рынке), ТЦД расформировывается. Если какой-либо ЦФУ возражает против ликвидации, данный ТЦД передается на его содержание.

Венчур-центр - ЦФУ, главная цель которого - организация и развитие новых бизнес-проектов с целью получить прибыль. Для него характерна непогашенная задолженность перед головной организацией или перед консолидирующим профит-центром по инвестиционному кредиту, под которым понимаются первоначальные затраты на запуск нового бизнес-проекта (предвенчурные затраты) и текущее бюджетное финансирование его развития на период превышения его текущих расходов над текущими доходами.

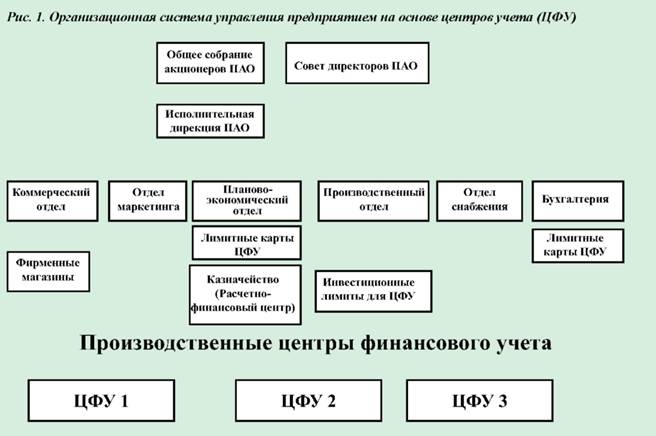

Все участники будут иметь статус самостоятельного ЦФУ, расположенного на ТОСЭР. На рис. 1 показана организационная структура управления предприятием на основе ЦФУ.

Следует выделить следующие типы ЦФУ:

- бюджетные: принцип функционирования -утверждение бюджета, в случае превышения налагаются санкции по снижению премиальной части заработной платы;

- производственные, имеющие лицевой счет в бухгалтерии; принцип функционирования - выпущенная продукция оплачивается по трансфертным ценам, затратная часть фиксируется в статьях бухгалтерского учета;

- производственные, имеющие лицевой счет в бухгалтерии и субсчет в банке, принцип функционирования - создается субсчет в банке, с которого осуществляются платежи в пределах средств ЦФУ на лимитной карте; лимитная I карта - это внутренний финансовый документ организации, где отражаются расходы и доходы каждого I ЦФУ Между всеми видами ЦФУ формируется система коммерческих отношений, предусматривающая горизонтальную продажу услуг;

- обособленные по затратам и доходам по одному из выпускаемых продуктов или видов услуг, принцип функционирования - дополнительно к предыдущему варианту появляются платежи по налогам, по оплате части общехозяйственных расходов, передача ЦФУ части прибыли, контролируется дебиторская задолженность ЦФУ. Доходы ЦФУ различаются:

- внутренние доходы: оплата услуг, предоставленных другому ЦФУ, доход от продажи или сдачи в «аренду» центральному казначейству своих свободных денежных средств;

- внешние доходы: выручка ЦФУ от внешних заказов.

Схема поступления денежных средств на субсчета ЦФУ представлена на рис. 2.

При реорганизации следует отметить методы снижения издержек: переезд ЦФУ в помещение, где эксплуатационные издержки меньше, сокращение издержек на содержание персонала, сохранение штатной численности работников при увеличении объема работ, снижение расходов на услуги внешних контрагентов, снижение расходов на содержание и амортизацию оборудования, закрепленного за ЦФУ.

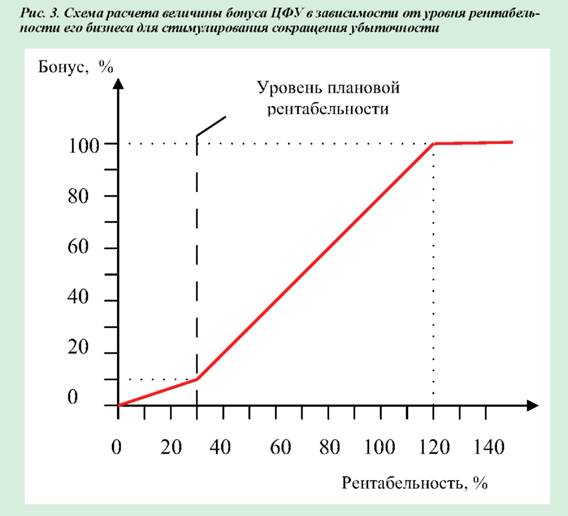

Предлагается схема расчета бонуса ЦФУ в зависимости от уровня рентабельности бизнеса для стимулирования сокращения убыточности (рис. 3).

Ниже перечислены результаты реорганизации на основе организации ЦФУ в условиях особого правового режима на ТОСЭР. Экономия позволит привязать расходы к источникам их возникновения (подразделениям), стимулирует снижение издержек. Использование специальных критериев оценки эффективности ЦФУ позволит создать объективную систему мотивации для всех служащих. Система непрерывного мониторинга бизнеса обеспечит точный учет расходов и доходов в разрезе ЦФУ (подразделений) и позволит рассчитать рентабельность каждого продукта и ЦФУ.

Условия сокращения убыточности при организации предприятия на ТОСЭР на основе ЦФУ, связанных между собой цепочками поставок:

- Загрузку ЦФУ обеспечивают заказы предприятия и дозагрузки инициативно-самостоятельными заказами, что позволяет получать большие зарплаты.

- Низкорентабельные ЦФУ рискуют сокращением средств на оплату труда и ликвидацией подразделения.

- Высокорентабельные ЦФУ претендуют на новые бизнесы и увеличение инвестиционных лимитов.

- Благодаря реорганизации можно зарабатывать дополнительный фонд зарплаты за счет экономии затрат и дозагрузки инициативно-самостоятельными заказами.

Таким образом, внедрение реорганизации на основе цепей поставок между ЦФУ позволит снизить убыточность и обеспечить:

- минимизацию налоговой нагрузки;

- минимизацию просроченной дебиторской задолженности и повышение оборачиваемости вложенных средств;

- построение системы мотивации, позволяющей всем сотрудникам повышать свой личный заработок через увеличение прибыли предприятия;

- снижение непроизводственных издержек;

- создание механизма оперативного учета расходов и доходов в рамках ЦФУ бизнес-процессов, позволяющих определять рентабельность подразделений и продукции;

- создание прозрачной процедуры поощрения инновационных проектов, стимулирующих развитие компании;

- противодействие хищениям и злоупотреблениям («откаты», вывод доходов и т.д.).

Литература

1. Федеральный закон от 29.12.2014 № 473-ФЗ (ред. от 13.07.2015) «О территориях опережающего социально-экономического развития в Российской Федерации» // КонсультантПлюс. URL: http://www.consultant.ru/document/cons_doc_LAW_172962/.

2. Панагушин В.П., Чайка Н.К. (2015) Реструктуризация авиапредприятий на основе разделения их на бизнес-единицы и размещения технопарка на освободившихся производственных площадях // Вестник МАИ. 2015 Т. 22, № 3.С. 58-63.

3. Панагушин В.П., Чайка Н.К., Чайка В.Ю. и др. (2014) Сокращение убыточности предприятий авиационной промышленности путем реструктуризации производственных активов // Эффективное Антикризисное Управление. № 4.С. 64-75.

4. Чайка Н.К. (2013) Финансовое оздоровление предприятия: Учеб. пос. М.: Ивако-Аналитик. 61 с.

5. Ряховская А.Н., Акулова Н.Г. (2015) Теория антикризисного менеджмента: Учебник. М.: Магистр; Инфра-М. 624 с.

6. Панагушин В.П. (2013) Реструктуризация предприятия. М.: Ивако-Аналитик. 103 с.

7. Белицкая А.В. (2016) Комментарий к Федеральному закону от 29.12.14 № 473-ФЗ «О территориях опережающего социально-экономического развития в Российской Федерации». М.: Юстицинформ. 156 с.

8. Саркиев В. (2014) Война цепей поставок // Логистика. № 5.С. 58-63.

9. Бочкарев А.А. (2008) Планирование и моделирование цепи поставок: Учеб.-практ. пос. М.: Альфа Пресс. 192 с.

10. Смирнова Е.А. (2009) Управление цепями поставок: Учеб. пос. СПб.: Изд-во СПбГУЭФ. 120 с.

Метки

территория опережающего социально-экономического развития особый правовой режим центр финансового учета реорганизация цепочка поставок

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ