всё о финансовом анализе

+7(902) 40-84-700

Организация учета и оценки земель сельскохозяйственного назначения в российской и международной учетной практике

Н.Н. Шабанникова,

кандидат экономических наук, доцент,

ФГБОУ ВО Орловский ГАУ

И.И. Кружкова,

кандидат экономических наук, доцент,

ФГБОУ ВО Орловский ГАУ

Вестник сельского развития и социальной политики

№4 (12) 2016

Аннотация. В статье рассматриваются проблемы оценки и учета земель сельскохозяйственного назначения. Особое внимание уделено учету и документированию затрат на коренное улучшение земель. Предложено два варианта учета затрат на коренное улучшение земель: увеличение первоначальной стоимости земельного участка и в качестве отдельного объекта основных средств.

Земля и земельные участки являются особым объектом учета в сельском хозяйстве. В российской учетной практике - это объект основных средств, являющийся главным средством производства в отрасли сельского хозяйства. В отличие от других средств производства земля имеет ряд особенностей: представляет продукт природы, а не результат деятельности людей; не может быть заменена другими средствами; пространственно ограничена; характеризуется постоянством размещения; обладает территориальной протяженностью; при правильном использовании не ухудшает, а улучшает свои качества и становится более плодородной.

В соответствии с принципами МСФО земля, используемая в производственном процессе или в административных целях, относится к основным средствам и учитывается согласно МСФО 16 «Основные средства». Земля, предназначенная для сдачи в аренду, для получения выгоды от повышения стоимости капитала в долгосрочной перспективе, а также земельные участки, дальнейшее предназначение которых пока не определенно, учитываются как инвестиционная собственность в соответствии с МСФО 40 «Инвестиции в недвижимость» [2; 3].

При отражении в учете, земля должна быть обоснованно оценена. В систему оценки земли должны включаться два понятия: бонитировка почвы, то есть качественная оценка почв по их естественному плодородию и экономическая оценка земли. Экономическая оценка земли выражает её производительную способность как средства производства в сельском хозяйстве. Можно выделить ряд факторов, влияющих на оценку земли. Среди них качество почвы, структура почв, местоположение земельного участка, цены на сельскохозяйственную продукцию, состояние рынка сельскохозяйственной продукции, сумма затрат, в том числе заработная плата работникам, урожайность сельскохозяйственных культур и другие. Факторы, влияющие на оценку земли показаны на рисунке 1.

В практике хозяйствования в качестве основных показателей для оценки земли используют: урожайность сельскохозяйственных культур; стоимость валовой продукции растениеводства с 1 гектара; количество центнеров кормовых единиц с 1 гектара; чистый доход с 1 гектара. В условиях рынка возникает необходимость определения цены земли. С точки зрения покупателя, уровень цены за землю, которую он готов заплатить зависит от ожидаемой доходности её использования. Поэтому цену за землю можно определить по формуле, предусматривающей капитализацию ренты:

V = (P * 100 %): i (1)

где V - цена земли;

P - рента (прибыль, чистый доход);

i - годовая процентная ставка на капитал.

Например, ожидаемый чистый доход с 1 гектара земли составляет 3 600 руб. Годовая процентная ставка на капитал - 12 %. Отсюда цена 1 гектара земли может составить 30 000 руб. ((3 600 руб. * 100 %): 12%).

Важно отметить, что в соответствии с МСФО 41 «Сельское хозяйство» многолетние насаждения, посадки лесных массивов и др., должны отражаться в учете отдельно от земли по справедливой стоимости за вычетом предполагаемых сбытовых расходов. Это вызвано тем, что земля в учете не амортизируется, а биологические активы должны быть проамортизированы. При этом справедливая стоимость названных биологических активов может быть установлена как разница между общей стоимостью земельного участка и насаждений, выращиваемых на этом участке, и справедливой стоимостью необработанного участка земли [1].

В учетной практике земельные участки приходуют в состав основных средств в результате их покупки, безвозмездного поступления, вклада в уставный капитал. В том случае, если участок приобретается заплату, в его первоначальную стоимость включаются: суммы, уплачиваемые в соответствии с договором продавцу; регистрационные сборы, госпошлины и другие аналогичные платежи, произведенные в связи с приобретением и регистрацией прав на землю; расходы на оплату услуг организаций, изготавливающих документы кадастрового учета; расходы на межевание земельных участков; вознаграждения посреднической организации, через которую был приобретен земельный участок; платежи за предоставление информации о зарегистрированных правах; расходы на оплату услуг уполномоченных органов по оценке земельных участков, изготовлению документов кадастрового и технического учета (инвентаризации) объектов недвижимости; иные затраты, непосредственно связанные с приобретением и оформлением объекта.

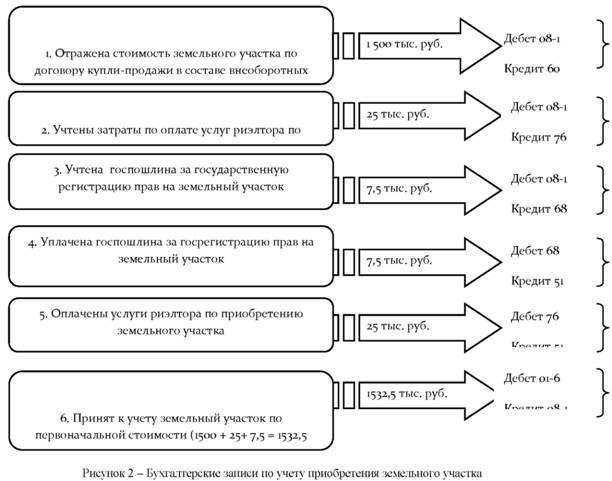

Расходы по приобретению земельных участков первоначально отражаются на счете 08 «Вложения во внеоборотные активы» субсчет 1 «Приобретение земельных участков». А после того как участок принят на учет, расходы по его приобретению списываются насчет 01 «Основные средства» субсчет 6 «Земельные участки и объекты природопользования».

Рассмотрим пример отражения в бухгалтерском учете операций по приобретению земельного участка. Организация СПК «Колос» приобрела в собственность земельный участок. Стоимость земли по договору составила 1 500 000 руб. За услуги риэлтора по приобретению земельного участка уплачено 25 000 руб., за государственную регистрацию права собственности оплачена государственная пошлина в сумме - 7500 руб. Бухгалтерские записи по учету приобретения земельного участка показаны на рисунке 2.

Первичными документами, служащими основанием для принятия земельных участков к учету, являются специализированные отраслевые формы №401-АПК «Акт на оприходование земельных угодий», №402-АПК «Акт на оприходование земель (земельной доли)». Учет наличия и движения земли осуществляется в инвентарных карточках по форме №ОС-6.

Анализ учетной практики показал, что много проблем у сельскохозяйственных организаций возникает при организации учета капитальных вложений на коренное улучшение земель. Коренное улучшение земель включает капитальные затраты инвентарного характера: строительство водохозяйственных, противоэрозионных, гидротехнических и других сооружений, культуртехнические мероприятия по поверхностному улучшению земель для сельскохозяйственного использования, а также террасирование крутых склонов. Существует 2 варианта учета данных инвестиций. В соответствии с первым вариантом капитальные вложения на коренное улучшение земель увеличивают первоначальную стоимость земельного участка. При втором варианте данные инвестиции могут учитываться в качестве отдельного объекта основных средств, который подлежит амортизации. В данном случае открывается отдельная инвентарная карточка на сумму произведенных затрат, и в учете делаются записи по дебету счета 01 «Основные средства» и кредиту счета 08 «Вложения во внеоборотные активы» [4; 6].

Учет капитальных затрат по коренному улучшению земель ведется на счете 08 «Вложения во внеоборотные активы» по следующим статьям: оплата труда, отчисления на социальные нужды; удобрения минеральные и органические; материалы для известкования и фосфоритования кислых почв; материальные ресурсы; содержание основных средств, используемых на работах по коренному улучшению земель; специализированные работы и услуги; организация производства и управление капитальными работами по коренному улучшению земель. При этом к счету 08 может быть открыт отдельный субсчет «Капитальные затраты на коренное улучшение земель». Аналитический учет капитальных затрат по коренному улучшению земель ведут по каждому земельному участку отдельно с указанием объема и стоимости каждого вида работ (осушение, орошение, корчевка кустарников, срезка кочек, очистка земельного участка от камней и валунов и др.) [5]

Рассмотрим пример отражения в бухгалтерском учете затрат на коренное улучшение земель. Балансовая стоимость участка составляет 780 тыс. руб. Организация СПК «Колос» собственными силами произвела следующие работы по коренному улучшению земель: выкорчевка кустарников, срезка кочек, очистка земельного участка, известкование. Затраты на выполнение работ составили 392 тыс. руб. Руководством организации принято решение списать произведённые затраты в течение трёх лет. Хозяйственные операции по учету затрат на коренное улучшение земельного участка показаны в таблице 1.

Таблица 1 - Хозяйственные операции по учету затрат на коренное улучшение земельного участка

| № | Содержание операций | Сумма, тыс. руб. | Корреспонденция счетов | Первичный учетный документ | |

| Дебет | Кредит | ||||

| 1 | Отражена стоимость израсходованных материалов по коренному улучшению земель | 158 | 08-9 | 10 | Лимитно-заборная ведомость (ф. № 261-АПК) и др. |

| 2 | Учтены услуги машинно-тракторного парка по раскорчевке | 78 | 08-9 | 23 | Ведомость распределения затрат вспомогательных производств, бухгалтерская справка |

| 3 | Отражены в учете расходы по организации производства и управлению на капитальные работы по коренному улучшению земель | 40,8 | 08-9 | 25, 26 | Ведомость распределения общепроизводственных, общехозяйственных расходов; бухгалтерская справка |

| 4 | Начислена оплата труда работников, занятых на работах по коренному улучшению земель | 96 | 08-9 | 70 | Наряд на сдельную работу (ф. 136-АПК), Расчетно-платежная ведомость (ф. № Т-49) |

| 5 | Начислены отчисления на социальные нужды с заработной платы работников, занятых на коренном улучшении земель | 19,2 | 08-9 | 69 | Расчетно-платежная ведомость (ф. Т-49), бухгалтерская справка |

| 6 | Капитальные затраты на коренное улучшение земель приняты на учет в качестве отдельного объекта основных средств | 392 | 01-6 | 08-9 | Акт о приеме-передаче объекта основных средств (ф. № ОС-1) |

| 7 | Начислена амортизация по объекту основных средств (383 тыс. руб./3 года/12 мес.) | 10,6 | 20-1 | 02 | Бухгалтерская справка, ведомость расчета амортизации |

Как видно из таблицы, в конце года все затраты капитального характера по земельным площадям, принятым в эксплуатацию, списываются с кредита счета 08 «Вложения во внеоборотные активы» в дебет счета 01 «Основные средства» субсчет 6 «Земельные участки и объекты природопользования». После ввода в эксплуатацию орошаемых и осушенных земель следует составить акт на оприходование земельных угодий (ф. №401-АПК), в котором указывается площадь каждого участка, место расположения, стоимость выполненных работ и другие показатели.

Если капитальные вложения по коренному улучшению земель учтены как отдельный объект основных средств, то их следует списывать на затраты производства путем начисления амортизации. При этом на сумму начисленных амортизационных отчислений делается запись: Дебет счета 20 субсчет «Растениеводство» и Кредит счет 02 «Амортизация основных средств». Сумма начисленной амортизации распределяется на сельскохозяйственные культуры, которые возделываются на улучшенном земельном участке пропорционально площади посева.

Таким образом, земля и земельные участки являются особым объектом основных средств. Для правильного учета земельных участков необходимо своевременно документировать операции по приобретению и передаче земли, организовать детальный аналитический учет земель. Кроме того, в учетной политике следует выбрать вариант учета затрат на коренное улучшение земель: отнесение затрат на увеличение первоначальной стоимости земельного участка или в качестве отдельного объекта основных средств. Все это позволит снизить риск ошибок и неточностей в учете земельных участков, проводить мониторинг состояния земель, выполнять анализ состава и структуры землепользования организации, принимать обоснованные решения по приобретению земельных участков и своевременному проведению работ по коренному улучшению земель.

Литература

1. Агошкова Н.Н. Совершенствование учета воспроизводства внеоборотных биологических активов в сельском хозяйстве // Международный бухгалтерский учёт. 2013. № 15. С. 20 - 28.

2. Агошкова Н.Н. Формирование и отражение в бухгалтерском учете стоимости основных средств в соответствии с требованиями международных стандартов финансовой отчетности // Международный бухгалтерский учёт. 2012. № 21. С. 35 - 43.

3. Алборов Р.А., Концевая С.М. Развитие методики оценки и учета биологических активов в соответствии с требованиями МСФО 41 «Сельское хозяйство» // Международный бухгалтерский учёт. 2012. № 2 (200). С. 2 - 12.

4. Кокорев Н.А. Бухгалтерский учет инвестиций в коренное улучшение земель сельскохозяйственного назначения // Бухучет в сельском хозяйстве. 2008. №1. С. 11 - 14.

5. Кружкова И.И., Шабанникова Н.Н. Бухгалтерский учёт в сельском хозяйстве: компьютерный практикум: учебное пособие. Орел: Орловский ГАУ, 2016. 210 с.

6. Кружкова И.И. Современное применение в учетной практике понятия биологических активов // Международный бухгалтерский учет. 2012. № 8.С. 32-34.

7. Полухин А.А. Формирование технической базы для освоения ресурсосберегающих технологий в зернопроизводстве / А.А. Полухин, А.Н. Ставцев // Вестник ОрёлГАУ. 2008. №6 с. 23-26.

8. Полухин А.А. Повышение технической оснащенности производства зерновых культур в Орловской области / А.А. Полухин // АПК: экономика, управление. 2009. №7 с. 72-77.

9. Полухин А.А. Конкурентные преимущества производителей сельскохозяйственной техники на рынке Орловской области / А.А. Полухин // Современная конкуренция. 2010. №3(21) с. 97-109.

10. Полухин А.А. Оценка формирования тракторного парка в АПК Орловской области / А.А. Полухин// Экономический анализ: теория и практика. 2010. №28(193) с. 54-58.

11. Полухин А.А. Использование материально-технических ресурсов в сельхозпредприятиях Орловской области / А.А. Полухин // АПК: экономика, управление. 2010. №11 с. 122-124.

12. Полухин А.А. Проблемы использования фонда амортизационных отчислений сельскохозяйственными предприятиями Орловской области / А.А. Полухин, А.В. Алпатов, А.Н. Ставцев // Проблемы современной экономики. 2011. №1(37) с. 303-306.

13. Полухин А.А. Перспективы развития аграрного рынка Орловской области / А.А. Полухин, А.И. Репичев // Региональная экономика: теория и практика. 2011. №8(191) с. 13-18.

14. Бачурин А.Н. Спутниковый контроль и мониторинг для оптимизации работы агрегатов / А.Н. Бачурин, Д.О. Олейник И.Ю. Богданчиков // Сельский механизатор. 2015. №7. С. 4-5.

15. Богданчиков И.Ю. Использование информационных технологий в механизации сельского хозяйства / И.Ю. Богданчиков // материалы IV Междунар. научн. практ. конф. «Современные тенденции развития науки и технологий» 31 июля 2015 года: Сб. научн. тр. в 6 ч. / Под общ.ред. Е.П Ткачевой. Белгород: ИП Ткачева Е.П, 2015. Часть I.С. 69-71.

16. Ковынев Л.Б., Пигорев И.Я., Солошенко В.М. Роль государственного регулирования воспроизводственных процессов земельных ресурсов // Вестник Курской государственной сельскохозяйственной академии. 2013. №1. С. 19-21.

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ