всё о финансовом анализе

+7(902) 40-84-700

Организация бухгалтерского управленческого учета для формирования отчетности об устойчивом развитии предприятия

E.Г. Хмара

Вестник Таганрогского института управления и экономики

№2 (24) 2016

В статье рассматриваются типовые и перспективные проблемы, которые решаются в системе управленческого учета, а также вопросы о создании эффективной бизнес-модели предприятия, об устойчивом развитии фирмы, методах обеспечения устойчивости и показателях, ее характеризующих, как с точки зрения отечественных, так и с точки зрения зарубежных авторов. Проводится анализ способов (систем) организации управленческого учета на предприятиях, даются рекомендации по выбору системы для предприятий, формирующих отчетность об устойчивом развитии. Предложен алгоритм внедрения выбранной системы управленческого учета.

Собственники предприятий нуждаются в регулярной и достоверной информации о деятельности предприятия: о доходах и расходах по текущей, финансовой, инвестиционной деятельности, о прибыльности тех или иных видов деятельности. Данную информацию довольно сложно оперативно получить из данных бухгалтерской (финансовой) отчетности, составленной на основе данных бухгалтерского финансового учета в связи с тем, что существуют жесткие законодательные рамки по оформлению и учету определенных хозяйственных операций. Данные налогового учета и налоговая отчетность отвечают лишь на вопрос о правильности исчисления налогов. Применение международных стандартов бухгалтерского учета и отчетности не является обязательным для всех предприятий. Таким образом, собственники или руководители предприятий могут оперативно получить интересующую их информацию только из системы управленческого учета.

Целью ведения управленческого учета как раз является предоставление менеджерам или иным заинтересованным внутренним пользователям информации, на основе которой принимаются управленческие решения.

На рис. 1 представлены типовые проблемы, которые решает управленческий учет.

Варианты решения этих проблем рассматриваются в работах как отечественных, так и зарубежных авторов. Однако в ближайшей перспективе управленческий учет должен стать важнейшим каналом поступления данных, необходимых для подготовки отчетности об устойчивом развитии, и интегрированной отчетности, а также их надежной информационной базой. По мнению зарубежных коллег, назрела необходимость в уточнении сущности, цели и содержательного наполнения современного управленческого учета [1].

Чтобы предприятие могло устойчиво развиваться, оно должно обладать эффективной бизнес-моделью, то есть способом, который фирма использует для создания ценности и получения прибыли.

Отечественный управленческий учет и анализ дает четкую зависимость прибыли от выручки и затрат, которые являются факторами первого порядка при анализе прибыли. Факторами второго порядка являются цены на продукцию и объем реализации (в том числе ассортимент), а также затраты. Анализ факторов третьего уровня (влияющих на выручку) уже является затрудненным в связи с отсутствием механизмов оценки их воздействия на результативный показатель (например, как соотнести уровень скидок и прирост объема продаж).

На наш взгляд, бизнес-модель предприятия выглядит как сложное переплетение различных факто -ров, влияющих на конечный результат предприятия. При этом упомянутые факторы не всегда возможно выразить в точном количественном и/или стоимостном выражении. Эффективная бизнес-модель предприятия не может быть построена только с помощью детерминированной факторной модели с четко заданным количеством переменных. В процессе ее создания должны быть использованы способы внедрения в математическую модель стохастических взаимосвязей. Собственно, одна из проблем отечественного управленческого учета в разделе «Бюджетирование» как раз в этом и состоит: построенные прогнозы не соответствуют реальности из-за включения в модель только детерминированных связей.

Основная проблема планирования и бюджетирования в управленческом учете, стратегического учета на сегодняшний день - спрогнозировать спрос на продукцию по заданным ценам. И решение этой проблемы находится на стыке нескольких дисциплин: это и управленческий учет, и ценообразование, и маркетинг, и психология. И все чаще на данную проблему крупный бизнес смотрит с противоположной стороны: как спровоцировать потребителя на приобретение того или иного продукта по некоторой цене.

Следующая проблема бизнес-модели эффективного предприятия заключается в том, что вопросы социального и экологического характера не находят отражения в планах и отчетах, так как внимание сосредоточено именно на получении прибыли, обеспечении результативности. Ограниченность природных ресурсов при постоянном увеличении производственной деятельности человечества ставит вопрос о бережливом отношении к этим ресурсам. Как российские, так и международные стандарты составления отчетности не отражают результативности проведенных предприятием мероприятий в данной сфере. То есть информацию о затратах на указанные мероприятия еще можно получить из системы учета, но результаты в каком-либо стоимостном выражении оценить сложно. Данную проблему предлагается решать с помощью разработки бизнес-модели предприятия в концепции устойчивого развития.

Анализ дефиниций устойчивого развития проведен в работе АС. Кутовой. Проведенное автором исследование приводит к выводу, что категория «устойчивое развитие предприятия» не имеет устоявшегося определения; ее трактовка, подразумевает совокупность множества характеристик, направленность и содержание которых разнятся. В то же время устойчивое развитие можно трактовать как некое состояние функционирования предприятия, которое под действием совокупности внешних и внутренних факторов характеризуется способностью сохранять и воспроизводить исходное (или близкое к нему, с положительными сдвигами) состояние за определенный временной период [2]. Таким образом, термин «устойчивое развитие» не всегда означает рост таких показателей предприятия, как выручка или прибыль. Данное заблуждение появилось в отечественной науке из-за неточного перевода иностранных терминов «sustainable development)), «nachhaltige Entwicklung», «developement durable».

Стратегия устойчивого развития влияет на инвестиционную привлекательность компании: портфельный инвестор, принимая решения по покупке пакета акций той или иной компании, оценивает весь спектр рисков, включая нефинансовые [3].

Методы обеспечения устойчивости предприятия представлены на рис. 2. Подробно применение этих методов в концепции реализации формирования механизмов устойчивого развития рассмотрено в работе коллектива авторов (АН. Пухальский, К.П. Корсунь, О.В. Черданцева) [4].

Существует международный подход к показателям результативности устойчивого развития предприятия, в качестве которых выступают характеристики, отражающие эффективность усилий компании в области обеспечения экономической, экологической и социальной устойчивости. GRI (Global Reporting Initiative), то есть международный стандарт отчётности для добровольного применения организациями, отчитывающимися по устойчивому развитию, представляет собой методологию внешней отчетности, которая позволяет компании сообщить:

- о своих действиях по улучшению экономической, экологической и социальной результативности;

- результатах этих действий;

- стратегиях, нацеленных на долгосрочное развитие [5].

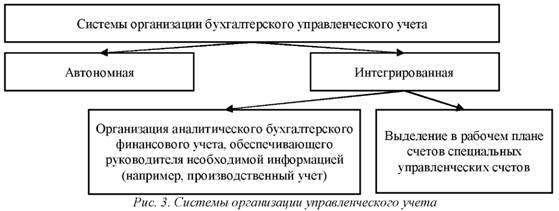

После того как предприятие сформулирует цель управленческого учета и отчетности, можно переходить к вопросам разработки и внедрения данной системы. На рис. 3 представлены классические способы (системы) организации управленческого учета.

Как видим, существуют два варианта организации управленческого учета, каждый из которых имеет свои достоинства и недостатки. Так, достоинствами автономной системы управленческого учета являются независимость от системы финансового учета, возможность ведения учета в любых единицах измерения; сохранение коммерческой тайны о доходах, расходах, планах предприятия. Недостатками такой организации управленческого учета являются высокая трудоемкость и, соответственно, дороговизна учета. И наоборот, достоинствами интегрированной системы является относительно невысокая трудоемкость, так как часть информации не нужно вводить в систему несколько раз; видны причины отклонений между результатами работы организации в финансовом и управленческом учете. Недостатками системы можно назвать невозможность оперативного выявления ошибок ввода информации, связанного с человеческим фактором, так как информация вводится единожды; ведение учета только в рублях Российской Федерации; сложность сохранения коммерческой тайны о показателях работы предприятия; невозможность внедрения некоторых перспективных методик управленческого учета.

В связи с вышеизложенными проблемами возникает вопрос о выборе способа организации управленческого учета, которую необходимо внедрять предприятию, формирующему отчетность об устойчивом развитии. По мнению автора исследования, вышеназванным организациям целесообразно внедрять автономную систему управленческого учета, так как только автономная система может оперативно подстроиться под постоянно изменяющиеся требования о предоставлении информации.

Рассмотрим алгоритм внедрения автономной системы управленческого учета предприятий, формирующих отчетность об устойчивом развитии:

- сформулировать цели управленческого учета;

- выделить показатели, отражающие достижение поставленных целей;

- подготовить проекты отчетов руководителям высшего звена;

- выявить факторы, влияющие на показатели, значимые для принятия управленческих решений;

- составить рабочий план счетов управленческого учета, где накопительно будет аккумулироваться информация о факторах;

- разработать формы первичных документов, учитывающих все необходимые для учета, анализа, планирования и контроля аспекты факта хозяйственной жизни;

- составить график документооборота;

- выбрать либо разработать автоматизированную систему управленческого учета, отвечающую требованиям вышеназванных пунктов;

- провести тестирование автономной системы управленческого учета;

- в случае сбоя выявить участок данного сбоя, исправить его и снова провести тестирование;

- в случае успешного тестирования системы управленческого учета необходимо закрепить формы отчетов, рабочего плана счетов, документов, график документооборота в учетной политике для целей управленческого учета.

Таким образом, каждое предприятие самостоятельно решает вопрос о необходимости внедрения системы управленческого учета, равно как и о составлении отчетности об устойчивом развитии. Международный подход к определению устойчивого развития связан с экономической устойчивостью, экологической и социальной ответственностью. Для организации управленческого учета в этом случае целесообразно внедрять автономную систему учета в соответствии с предложенным алгоритмом.

Литература

1. Бахрушина М.А. Проблемы и перспективы развития российского управленческого учета // Международный бухгалтерский учет. 2014. № 33. С. 12-23.

2. Кутоеая А.С. Анализ подходов к определению понятия «устойчивое развитие предприятия» // Вестник Саратовского государственного социаль-но-экономического университета. 2012. №5 (44)

3. Ефимова О.В. Отчетность об устойчивом развитии компании: оценка информационных потребностей пользователей // Вестник Российского университета дружбы народов. Серия: Экономика. 2012. №4

4. Пухалъский А.Н., Корсунъ К.П., Черданцееа О.В. Формирование механизма устойчивого развития предприятия // Мир экономики и управления. 2012. Т. 12. № 1.С. 26-39.

5. Ефимова О.В. Стратегия устойчивого развития российских предприятий: информационно-аналитический аспект // Известия Московского государственного технического университета. 2013. №1(15)

Метки

цель управленческого учета типовые задачи управленческого учета бизнес-модель стратегический управленческий учет главная проблема стратегического учета устойчивое развитие предприятия отчетность об устойчивом развитии предприятия системы организации управленческого учета алгоритм внедрения управленческого учета

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ