всё о финансовом анализе

+7(902) 40-84-700

Организационные особенности оборота имущественных прав на результаты интеллектуальной деятельности1

С.М. Бухонова

доктор экономических наук, профессор,

зав. кафедрой финансового менеджмента

Ю.И. Селиверстов

кандидат технических наук,

профессор кафедры финансового менеджмента

Белгородский государственный технологический

университет им. В.Г. Шухова

Социально-гуманитарные знания

№8 2012

1 Статья опубликована при финансовой поддержке Минобрнауки России в рамках Программы стратегического развития БГТУ им. В.Г. Шухова на 2012-2016 годы (№2011- ПР-146)

Сама природа инновационной деятельности способствует проявлению всех тех проблем, которые исследуются в теории контрактов:

1. инновационный процесс характеризуется многоаспектной неопределенностью: результатов исследований и разработок; потенциала их коммерциализации; величины затрат, необходимых для доведения РИД до стадии готовности к промышленному использованию; доступа к источникам финансирования; политических, макроэкономических, технологических и социальных факторов внешней среды компаний;

2. договоры, заключаемые в отношении результатов интеллектуальной деятельности (РИД) и прав на объекты промышленной собственности (договоры на выполнение НИР и ОКР, договор уступки исключительных прав, лицензионный договор, договор коммерческой концессии), являются типичными примерами неполного контракта - в момент заключения все возможные обстоятельства не могут быть оговорены. К примеру, при заключении лицензионного договора лицензиар и лицензиат осознают, что в будущем могут возникнуть ситуации, которые повлияют на их выгоды и издержки, но которые невозможно учесть в договоре в связи с неопределенностью всех возможных способов применения и дальнейшего развития РИД, права на которые являются предметом договора. В результате исполнение договора будет зависеть от параметров, неверифицируемых судом;

3. объекты ИС являются высокоспецифичными активами. Кроме вложений в приобретение или создание самих объектов и с их промышленное освоение требует дополнительных масштабных инвестиций. Инвестор, финансирующий коммерциализацию ИС, принимает на себя не только технико-технологические и рыночные риски, но и риск низкой ликвидности создаваемых активов, и риск оппортунизма контрагентов в форме вымогательства. Уместно процитировать О. Уильямсона, который говоря о влиянии специфичности активов на процесс контрактации, отмечал: «Крупные долгосрочные инвестиции сами по себе не составляют проблемы. Проблемы скорее в том, (1) будут ли крупные долгосрочные инвестиции переориентируемы или нет, и (3) в необходимости и легкости адаптации к изменяющейся рыночной и технологической ситуации»1.

Статья опубликована при финансовой поддержке Минобрнауки России в рамках Программы стратегического развития БГТУ им. В.Г. Шухова на 2012-2016 годы (№2011- ПР-146)

1 См.: Уильямсон О.И. Логика экономической организации // Природа фирмы: Пер. с англ. М.: Дело, 2001, 360 с.

Если активы являются высокоспецифичными, вывод из проекта ранее вложенного капитала, как и переориентация бизнеса на альтернативное использование активов в ответ на внешние изменения становятся невозможны;

4. контрактные отношения, связанные с интеллектуальной собственностью (ИС), сопровождаются всеми видами трансакционных издержек рыночных взаимодействий, причем зачастую их уровень выше, чем по контрактам операционной деятельности. С нашей точки зрения, наиболее критичны для принятия решения о заключении контракта в сфере инновационной деятельности издержки измерения, напрямую связанные с проблемой оппортунизма в форме негативного отбора, и издержки защиты прав собственности.

Можно утверждать, что чем более наукоемкой является продукция или технология, тем выше издержки измерения ее свойств. Измерения являются неотъемлемой частью исследований и разработок. Компания, осуществляющая коммерциализацию РИД, финансирует измерения в процессе разработки опытного образца продукции и пусконаладочных работ. Значительной статьей издержек измерения являются расходы на государственную экспертизу проектной документации и государственную экспертизу промышленной безопасности. Издержки измерения несут обе стороны договора, предусматривающего передачу прав на промышленную собственность. Контрагент, получающий права, несет повышенные издержки измерения потребительской ценности объекта ИС в связи с его инновационностью. Доверительность данного товара требует дополнительных затрат на привлечение экспертов, что тем не менее не исключает риска убытков.

Для регулирования прав и обязанностей субъектов инновационной деятельности, возникающих в связи с созданием объектов промышленной собственности и средств индивидуализации, ГК РФ предусматривает целый ряд норм и договорных конструкций, в частности, договоры на выполнение НИР и ОКР (гл. 38 ГК РФ), договор о создании промышленного образца (ст. 1372 ГК РФ), регулирующие нормы в отношении объектов патентного права, созданных в связи с выполнением служебного задания (ст. 1370 ГК РФ), при выполнении работ по подрядному договору или договорам на выполнение НИР и ОКР (ст. 1371 ГК РФ), при выполнении работ по государственному или муниципальному контракту (ст. 1373) и др.

Еще один вид контрактных отношений в инновационной экономике - это контракты найма специалистов для осуществления исследований и разработок. Участие работника в создании объектов ИС является относительно новым институтом рынка рабочей силы, равно как и институты профессиональной этики и социальной ответственности работодателя. Наряду с соответствием ключевым компетенциям структурного подразделения при отборе кандидатов на занимаемую должность повышается значимость таких критериев, как инновационная активность, склонность к восприятию нового, потенциальный уровень дохода, который предприятие сможет получить при использовании интеллектуального капитала работника.

Сама природа инновационной деятельности накладывает отпечаток на взаимодействие разработчиков и заказчиков новшеств (инвесторов). По мысли К.А. Хубиева, постулат политэкономии о соответствии форм организации и характера экономических отношений уровню и характеру развития производительных сил в современных условиях проявляется в том, что «инновационная экономика подрывает основы наемной формы труда и требует перехода к партнерским отношениям и отношениям совладения»2.

2 См.: Хубиев К.А. Инновационная экономика и генезис новых отношений в инновационной экономике // Экономист, 2012, №3.

Этой позиции придерживаются и другие авторы. Например, Е.В. Янченко указывает, что «содержание контракта в сфере инновационной деятельности апеллирует к «симметричным» социально-трудовым отношениям, не ущемляющим автора в его правах на результаты интеллектуального труда. В основу кадровой политики предпринимателям следует заложить принципы социального партнерства, социальной ответственности и партисипативности, обеспечивающие ренту на интеллектуальный капитал создателю новшества»3.

3 См.: Янченко Е.В. Трудовые отношения в сфере инновационной деятельности: особенности контрактации // Инновационная деятельность, 2011, № 17, с. 26-34.

По сути, речь идет об известных способах борьбы с оппортунизмом, источником которого являются высокоспецифичные активы, применительно к деятельности, связанной с применением высококвалифицированного труда, специальных знаний и оборудования - отношенческих контрактах и замене контрактных отношений отношениями собственности. Если же говорить не о разработке, а о коммерциализации новшеств, а также не только о технологических инновациях, но и о маркетинговых и организационных, то ведущие специалисты в этих областях, будучи наемными работниками, реализуют и свои предпринимательские способности, когда продают права на РИД, осваивают новые рынки, новые модели бизнес-процессов, новые схемы взаимодействия с контрагентами.

В теории контрактов рассматриваются контракты найма двух типов - долгосрочного и разового. С точки зрения права речь идет о трудовом договоре и договоре гражданско-правового характера (договоре подряда). Этим контрактам присущи все вышеупомянутые формы оппортунизма, обусловленные тем, что агенты -разработчики новшеств являются специалистами в узких, специфических областях знаний, что затрудняет объективную оценку уровня профессионализма на стадии ex ante, а интеллектуальный характер труда препятствует контролю принципала-нанимателя за действиями и усилиями агентов-исполнителей-НИОКР ex post.

Ключевой вопрос контрактов найма - распределение дохода, созданного трудом агента. Иначе говоря, определение «справедливого» размера вознаграждения. В литературе, посвященной особенностям социально-трудовых отношений в сфере интеллектуального труда, формулируются принципы, соблюдение которых направлено на повышение отдачи интеллектуального труда. Краткая характеристика трех из них представлена ниже.

1. Целесообразность стимулирования компенсаторного типа. (Компенсаторная система стимулирования характеризуется тем, что агенту компенсируют затраты при условии, что его действия лежат в определенном диапазоне. Данный тип контрактации оптимален с точки зрения затрат работодателя (принципала) на стимулирование создателя новшества (агента) и набора реализуемых агентом действий. Интересы участников контракта формализуются в виде целевых функций. Для принципала это разность между доходом и вознаграждением, выплачиваемым агенту, а для агента - разность между получаемым вознаграждением и его затратами. Оптимальной системой стимулирования, с точки зрения каждого из контрагентов, будет такая, которая максимизирует его целевую функцию. Согласно «принципу компенсации затрат», для того, чтобы побудить агента выбрать определенное действие, принципалу достаточно компенсировать его затраты и резервную полезность4.

4 Новиков Д.А. Механизмы стимулирования в организационных системах. [Электронный ресурс]. Режим доступа: http://window.edu.ru/resource/741/47741/flles/file192.pdf

Затраты агента интерпретируются как денежный эквивалент затрачиваемых им усилий для осуществления того или иного действия. Термином «резервная полезность» обозначается минимальная заработная плата, за которую готов работать агент, исходя из его субъективной оценки собственного уровня квалификации. Кроме этих двух элементов системы стимулирования работодатель может использовать мотивирующую надбавку.

Эти общие положения применимы к трудовым отношениям в сфере создания новшеств. «Чтобы побудить автора не вводить в заблуждение работодателя, а добросовестно трудиться над созданием новшества, работодатель должен помимо резервной полезности компенсировать затраты автора. Однако в сфере интеллектуального труда, результат которого приносит работодателю доход, во много раз превышающий затраты, помимо компенсации затрат работодатель должен устанавливать также интеллектуальную надбавку по типу ренты на интеллектуальный капитал»5.

5 См.: Янченко Е.В. Трудовые отношения в сфере инновационной деятельности: особенности контрактации // Инновационная деятельность, 2011, № 17, с. 26-34a.

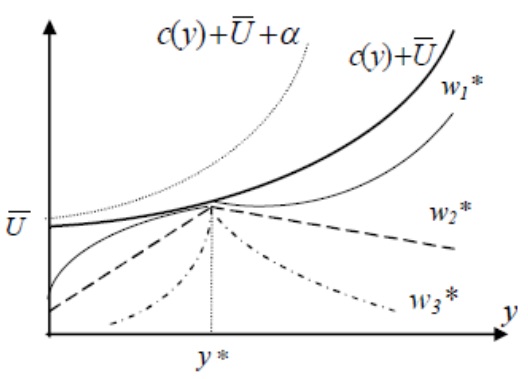

2. Вариативность вида функций стимулирования в зависимости от профессиональных компетенций работника и его вклада в получение РИД (рис. 1).

Рис. 1. Графики функций стимулирования6

с(у) - затраты работника, связанные с выполнением действия у;

U - гарантированная полезность (пособие по безработице или резервная для работника заработная плата, меньше которой он получать не может или не хочет);

α - «интеллектуальная» надбавка;

у* - наиболее эффективное действие, максимизирующее в области компромисса разность между доходом работодателя и затратами на вознаграждение работника

6 См.: Янченко Е.В. Трудовые отношения в сфере инновационной деятельности: особенности контрактации // Инновационная деятельность, 2011, № 17, с. 26-34a.

Для ключевых участников инновационного проекта, вносящих наибольший интеллектуальный вклад, целесообразно устанавливать высокую мотивирующую надбавку, возможно в виде доли в инновационной ренте (целевая функция имеет вид: с(у) + U + α). Функция стимулирования рядовых сотрудников сферы НИОКР (w1*) предполагает быстрый прирост резервной полезности по мере приближения характеристик работы агента к действиям, оптимальным с точки зрения принципала, и замедление этого прироста при чрезмерных усилиях агента, которые, тем не менее, могут привести к «побочным» РИД и поэтому предполагают вознаграждение. Функция вида w2* предполагает линейную зависимость вознаграждения от качества выполненной работы и предлагается для работников рутинного (исполнительского) интеллектуального труда. При определении размера вознаграждения разработчиков РИД в рамках разовых договоров найма (гражданско-правового характера) целесообразно использовать функцию w3*, которая поощряет выполнение необходимых работ в срок в точном соответствии с требованиями принципала (что на графике соответствует трудовому действию у*).

3. Дифференциация контрактных форм различных категорий работников. С нашей точки зрения, выбор формы контракта (трудовой договор, договор подряда, договор возмездного оказания услуг, договор выполнения НИР или ОКР) зависит,

- во-первых, от специфики РИД - объекта контракта (необходимая частота взаимодействий между агентом и принципалом, длительность и сложность выполнения работ, уровень новаторства работ и их результатов, необходимость объединения интеллектуального капитала нескольких исполнителей, степень готовности объекта договора к коммерциализации);

- во-вторых, от того, какая сторона договора предоставляет материальный и накопленный интеллектуальный капитал для выполнения работ;

- в-третьих, от факторов организации труда и стимулирования агента (особенности занятости агента; условия оплаты труда, предоставление агенту социальных гарантий, обеспечение охраны труда и техники безопасности);

- в-четвертых, от ряда институциональных факторов контрактации (механизм контроля за действиями агента; распределение риска получения отрицательного результата работ между сторонами договора; распределение имущественных прав на положительные РИД между сторонами договора; возможности для оппортунистического поведения контрагента, эффективность правовой защиты интеллектуальных прав).

Метки

Программа Финансовый анализ - ФинЭкАнализ для анализа финансового состояния предприятия, позволяющая рассчитывать большое количество финансово-экономических коэффициентов.

Скачать ФинЭкАнализ

Программа для проведения финансового анализа по данным бухгалтеской отчетности

Скачать ФинЭкАнализ

Скачать ФинЭкАнализ

Провести Финансовый анализ Онлайн

Онлайн сервис для проведения финансового анализа по данным бухгалтеской отчетности

Попробовать ФинЭкАнализ

Попробовать ФинЭкАнализ